本文来自微信公众号:第一财经商业数据中心(ID:CBNData),作者:熊乙,头图来源:视觉中国

对于今年忙于看世界杯的球迷来说,临期店或许会成为一个囤货的选项。为迎合世界杯的热潮,不少临期店推出了世界杯主题的货架,摆满了啤酒、薯片、瓜子等看球标配。在这里,你可以用9.9元买到超值分享装的乐事薯片,也可以用3.9元买到一瓶进口的橙色炸弹啤酒。

这样的折扣并非世界杯期间才有。连锁品牌打着临期低价的标签,逐渐渗透人们的每日生活。时间要追溯到2020年初,大批连锁临期折扣店成立并快速拓店,它们的门店遍布大街小巷。短短几个月,人们就习惯了这个新事物。

一组数据可以佐证临期赛道当时的火热:2020年9月成立的豆瓣小组“我爱临期食品”一年就吸引了近10万粉丝;2020年以来10余家临期折扣店拿到融资,其中好特卖、嗨特购分别融资4轮;2021年临期食品新增企业注册量同比大涨467%,是历史注册量的2.6倍。

如同日本折扣店巨头唐吉诃德抓住了1989年泡沫经济破灭后经济下降,消费者对价格敏感的时代趋势快速成长,过去两年在中国市场上演的“临期热”,也有着相似的归因——疫情下人们精简开支,对价格更敏感,价格低廉的临期产品获得青睐;消费品牌推新速度加快,叠加疫情下消费力下滑,导致大量尾货堆积,为折扣店提供了充足货源。

繁荣看似一夜降临,但实际上,临期店并不是一门新生意。和早年在边境倒卖货物赚取差价的人一般,这群游走于各个批发市场和仓库,寻找远低于终端价的临期产品,再倒卖给第三方的人也被叫做“倒爷”。这两年,因为连锁临期折扣店的出现,临期行业走到台前,有了规模化的可能。原本颇具江湖色彩的临期“倒爷”,摇身一变成了创业者。临期折扣店也作为一种新的商业模式走进投资机构的项目BP中,成为时下为数不多的消费热战场。

随着好特卖、嗨特购等连锁品牌开放加盟,临期行业的开店加速赛也来到了高潮。赛道玩家的目标一个比一个大胆:嗨特购表示“2022年底开到500家店”、小象生活计划“2024年开店1000家”、好特卖喊出“未来3年开出5000家门店”。

但摆在它们面前的是一个更现实的问题:市场上没有这么多临期货源,来支撑开这么多临期店。连锁品牌总是习惯用规模来打造护城河,认为只要规模到位,虹吸效应也能让有限货源都归自己掌握。但传统快消品行业根深蒂固的地域属性,又让这场声势浩大的全国扩张之旅,变得异常艰难。行业内网红折扣店繁荣集市的倒闭,更是为行业敲响了警钟。

临期是一门好生意吗?或许过去两年是,但现在,它正面临着前所未有的挑战。那些被繁荣和暴利吸引入局的人们很快就会发现,现实远比想象中残酷。

一、撤退

2020年夏天,张蓉离开了供职多年的外资快消品巨头,开了一家临期折扣店。她盘算,临期食品这么火,不久就能赚钱。但一年过去,不仅没有回本赚钱,她的店还长期处于亏损状态。

去年10月,她听说天通苑有家很火的折扣超市在招人,想偷学一些经验。但面试后发现,这家店之所以能赚钱,是因为老板在极力压缩人力成本,店员人数和薪资水平不足别的店的一半,甚至老板自己也每天15小时看店。她放弃了这个机会。没多久,这家店就在大众点评上消失了。

个体经营者不断退场的同时,连锁品牌的门店规模却在不断增长。以好特卖为例,2020下半年,好特卖新开门店数翻倍增长,2021年更是新开超250家门店。

在连锁品牌集中的一线城市,门店密度已经到了夸张的程度。今年初,张蓉去朝阳门SOHO办事,在一楼看到了4家临期折扣店,好特卖甚至在相邻点位连开两家店。对于重要点位,资金实力雄厚的连锁品牌通常不问价格。有地产招商负责人曾形容好特卖抢先布局商场连接地铁的B1层,“根本不挑,有合适的位置就拿下”。

这次经历直接促使张蓉关闭了经营一年半的临期折扣店。小店本就盈利困难,连锁品牌来抢夺市场后,未来赚钱只会越来越难。

临期货源平台“超级供货仓”的创始人田云对行业利润的下滑深有体感,他告诉CBNData,行业越来越拥挤,是利润下滑的主要原因。“(临期行业)干的人越来越多,一批货大家都抢着要,拿货价格水涨船高,利润空间自然就小了。”

不仅个体经营者,连锁品牌的利润也在下滑,甚至出现了入不敷出、资金链断裂而倒闭的品牌。今年8月,网红临期折扣店繁荣集市终于在与供应商的多轮纠纷后,宣布将申请破产。处在快速拓店期的好特卖接手了繁荣集市的所有门店,但它自身的经营情况也不容乐观。

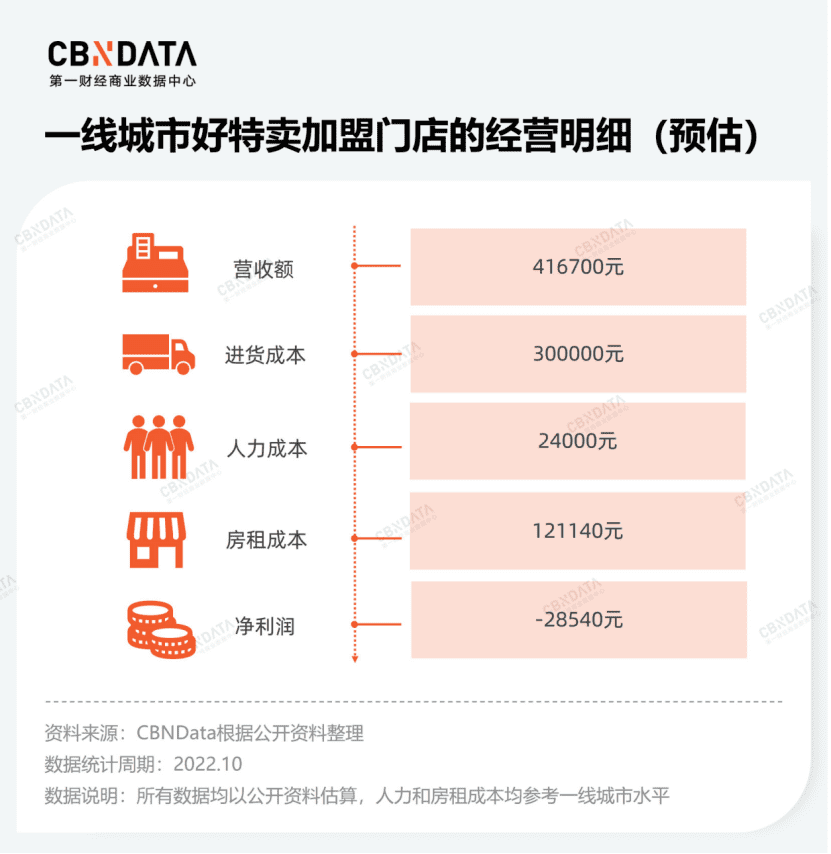

根据北京商报从好特卖一名商务总监处获得的最新加盟文件,加盟门店要求在150㎡以上,配备4名员工,综合毛利约28%,参考年营收额为500万元(月营收额41.67万元)。

据此推算,一间150㎡的好特卖加盟店月毛利润约11.66万元。再将店租、用人成本考虑进来,以好特卖最爱入驻的购物中心为例,根据中指研究院,今年上半年全国重点城市100个典型购物中心的平均租金为26.96元/㎡/天,以此估算,一间150㎡店铺的月租金高达约12万元。参考Boss直聘上好特卖薪资范围的中位数来看,招聘4名店员的人力成本约2.4万元。扣除这些,每月要亏损近3万元。这还不包括咨询服务费、资料使用费等加盟费用。

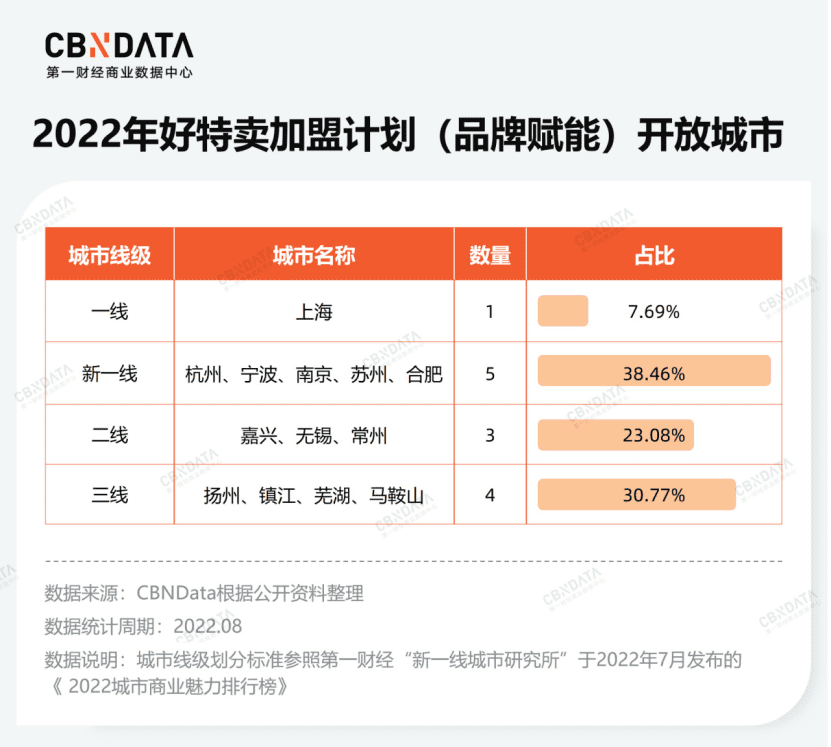

一线城市的激烈竞争之下,不少玩家已经在往下沉市场渗透。根据好特卖的加盟计划,沿用“好特卖”品牌的加盟模式所开放的城市中,二线、三线城市占比超一半,还包括镇江、芜湖、马鞍山等三线城市。叠加其“未来三年开出5000家店”的计划来看,下沉市场显然是其未来布局的重要一环。

这与许多扎根下沉市场的地域连锁品牌不谋而合。2021年加入临期赛道、创办连锁临期折扣店折堂优品的邓大勇告诉CBNData,加盟折堂优品的商家中,不少都是被加盟好特卖的高成本劝退的。在他看来,位于下沉市场的社区店竞争没那么激烈,成本也更低。折堂优品目前的加盟商大多来自川渝、江苏、河南的三线及以下城市,如四川巴中、河南驻马店、山东泰安等。

低渗透率、低竞争、低成本,是临期店主对下沉市场的美好设想,但要啃下这块骨头,或许比想象中要艰难许多。

在湖南长沙,湖南大学学生王婉琦去年暑假在学校附近调研过的临期折扣店不到一年就关闭了,而学校正是好特卖为加盟商圈定的几大客流集中点之一。王婉琦不爱吃临期食品,觉得日期不新鲜,平时买零食都去一个湖南本土的连锁品牌。“长沙有很多连锁品牌,都很便宜,干啥还去买临期?”

她的话直指一个被长久忽略的问题——消费者对高性价比食品的需求,是否只能通过临期折扣店实现?实际上,许多连锁零食店已经把价格压到了更低。以零食很忙为例,这个从湖南发家的连锁零食店,打着“不贵好吃真量贩”的路线,把门店规模做到了超1800家,成为雄踞湖南市场的地域龙头。在位于湖南某县城的一家零食很忙分店中,一袋240g的李子柒螺蛳粉售价7.5元,而在上海金园一路的临期食品仓库里,同款产品进货价都要8块多。

低价的奥义似乎不再为临期折扣店所独有,各地的连锁零食店趁着临期食品的东风,大肆铺店,与发力全国市场的好特卖们狭路相逢。两者在“低价好货”这件事情上各施其法,正价食品店走量贩、批发路线,临期折扣店则走临期促销路线。但临期店主们很快就会发现,那些在加盟商口中可以“一折采购三折卖”的畅销好货并非源源不断,恰恰相反,店主们为了争抢临期货源需要付出巨大的努力。

二、低价的秘密

张蓉每周进两次货,供货仓大多在郊区,她总是清早去,很晚回。为了更高效地进货,她会提前规划好一天的进货路线,有时去顺义,那边靠近机场,进口货多;有时去通州,那里有家大型供应商,货品全,也给好特卖供货。沿着规划好的路线,她一天要跑3~5家供货仓。

但即便这样,依然有一些东西让张蓉感觉光靠勤奋是没用的。

临期产品的货源不稳定,品类更迭频繁,畅销货可能卖完就没,仓库里总是会出现一些新产品,店主们通常要在考虑产品的效期、规格、口味和价格后,快速做出决断。很多次张蓉还在纠结要不要下单时,旁边已经有人直接和开单员包下全部货。“就像买股票一样,当下一两秒就要决定这个品要不要。”

有时即便已经下单,也可能因为进货量小而被毁约。有一次,张蓉看到了四箱畅销饮料,赶紧下单,但后来有事没及时拿,等两周后再去提货时,货已经卖给了别人。开单员不以为意,蹦出一句“我老板喝了”。

在供货仓,和开单员搞好关系是一项生存法门。因为临期产品库存不稳定,许多仓库的后台数据并没有实时更新,后台的库存量和仓库现货经常无法匹配。偶尔出现无法追溯的抢手畅销货,开单员卖给谁,就取决于关系的远近。张蓉拿出从前在快消品行业跑业务的劲头,加了多个仓库开单员的微信,和人谈天说地,联络感情。每次出现这样的纰漏,对方都会第一时间问她要不要。她曾因此抢到了几箱乐事薯片。

张蓉需要套近乎才能买到的乐事薯片,是好特卖货架上常年不缺的货品。在这场抢货比赛中,好特卖这样的连锁品牌显然拥有更高议价权。供货仓愿意把货一次性卖给连锁品牌,更省事,快进快出,建立粘性之后也可以长期合作。因此它们通常会给好特卖留库存,许多畅销的单品还没到仓库,就已经被好特卖预定,采购员甚至无需到场。

“比较好销的抢手货,一般早就内定,或者看关系和运气。”张蓉说。

所谓运气,就是捡漏大客户。张蓉时常在各个仓库蹲点,看有没有连锁品牌进完货后剩下的零散库存。有一次,她在仓库看到几十箱热卖的三只松鼠整箱装山核桃仁,只要10块钱,价格只有淘宝的一折,她二话没说,赶紧出去拿麻袋,下单,装车。后来这批货被她标价60元,2小时全部卖光。

临期折扣店争抢货源的紧张局势,在上游供货仓之间也在上演。不同供货仓之间,比拼的也是拿货的能力。“关系好的先拿货,关系不好的得到消息后倒人家一手或倒二手。”创立折堂优品前已从事多年批发生意的邓大勇告诉CBNData,倒的层级越多,进货价越贵,批发价越没有优势。

入行以来,张蓉就摸清了北京所有仓库的优势品类,这家巴黎水更便宜,那家螺蛳粉价格最低。为了拿到更低的进货价,她通常要辗转多个仓库,才能装满一车货回家。

这与许多人的常识或有出入。通常,消费品牌为了避免乱价,要统一零售价,但临期产品的价格却差异巨大。原因在于:不同于传统零售渠道的经销商制度,临期渠道是收货制。传统消费品牌搭建的经销商体系如同毛细血管般深入全国各级城镇,保证了产品的有序供应和价格统一。但临期渠道并没有统一货源,供货仓需要从各个渠道收临期货,价格更是无法统一。

田云告诉CBNData,目前临期食品的货源主要有四类:大型商超超过一定保质期下架的产品(通常为2/3效期)、经销商手里的库存、电商平台的退换货以及消费品牌的安全库存。

这些货源大多无法预测,品牌、产品、效期、价格和数量都有极强的随机性,某些货源甚至处于灰色地带,或有经销商窜货乱价的嫌疑,或是因为电商平台退货,不能随意买卖,因此仓库会极力隐瞒货源的出处。市场时常传出“有一批货流进市场”的消息,但货源却无从追溯。正因为这层隐晦关系的存在,仓库和一手货源的关系往往密切,他们大多合作多年,彼此信任。

建立这样的信任关系并不简单,它需要经年累月持续耕耘。这或许也是多年来限制临期行业规模化的原因所在。经销商、大型商超均划地而治,按照华北、华东、华南、华中、西北、西南、东北的地域分布来建立相对独立的销售体系。为避免地区之间互相窜货,导致乱价,大型消费品牌均会在产品包装箱上印上地域专属的条码。货品流通被限定在不同地域,使得与货源深深捆绑的临期折扣店,其布局也颇具地域割据色彩。

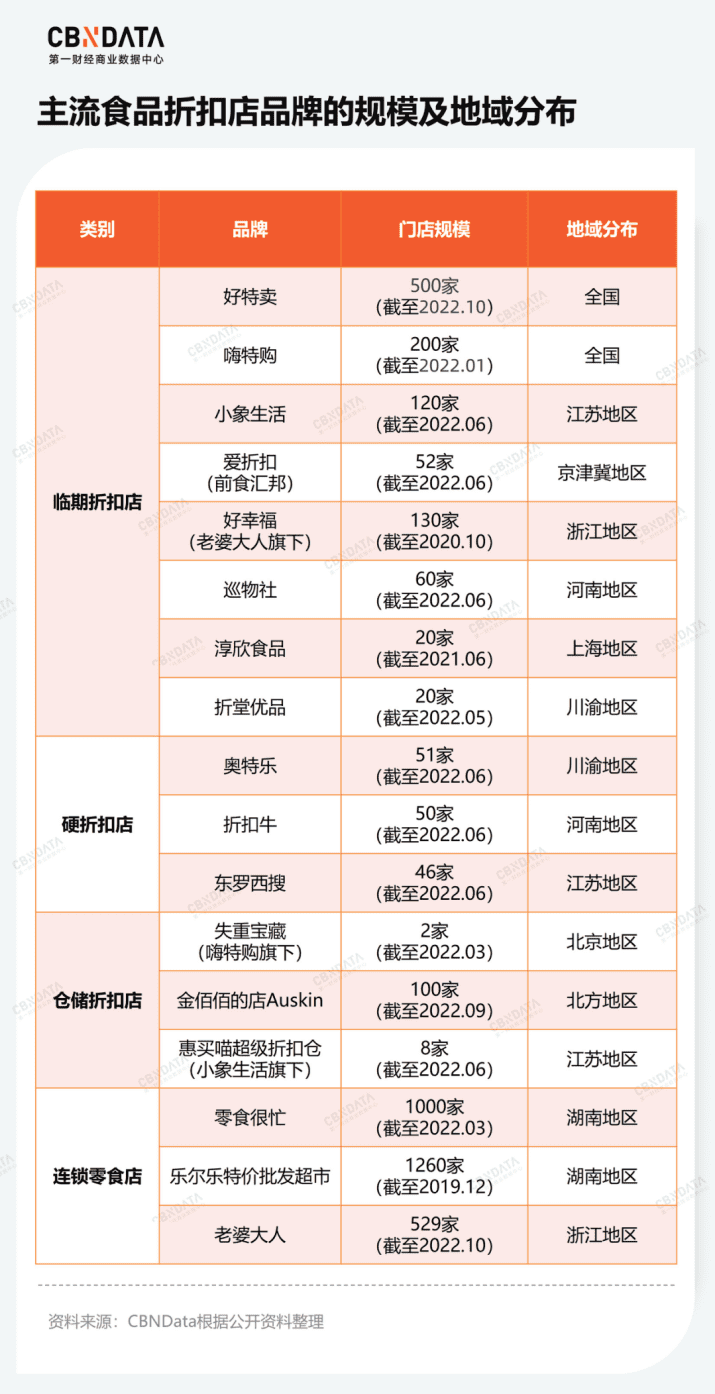

目前,市面上的连锁折扣店大多“偏安一隅”——小象生活120家门店中,超100家都位于江苏,旗下折扣仓品牌惠买喵也着重布局江苏;爱折扣深耕京津冀,所有店铺均位于华北地区;巡物社、折扣牛主抓河南地区;奥特乐、折堂优品深耕川渝地带;金佰佰的店Auskin盘踞北方市场;淳欣食品长期扎根上海,20多家门店全部位于上海……

地域品牌割据一方背后,除了货源合规的顾虑,更多还是行业奉行收货制使然。在临期行业,没有人脉,就收不到货,收不到货,就开不了店。一旦脱离优势地域,就要重建人脉和供应链。在这样的游戏规则下,即便强大如好特卖,也无法永远处于制高点。

此次好特卖加盟计划所面向的城市,多位于其惯有优势的江浙沪地区。而在供应链相对薄弱的区域,好特卖也要依赖更熟悉本土的中间人。据电商在线报道,好特卖会在不同区域设置“买手”来和区域内供应商合作。一名好特卖招商人员告诉CBNData,全国有300多个这样的“买手”。不同“买手”的货源不同,这也是为什么不同地区的好特卖门店货品和价格都不同的原因。

与此同时,在这些薄弱市场,一批与本土厂家、经销商关系密切的连锁品牌生长起来。折堂优品就是其一。依靠创业前积累的人脉,折堂优品在四川拿下多个品牌的临期库存包销权,包括某新锐茶饮品牌和某头部饮品公司,人脉资源高至省总代、区总代级别。但在走出川渝这件事情上,邓大勇保持谨慎,“(去一个新地方)还得重新组织人脉关系网,可能一两年也组织不起来。”

为减少货源的不确定性,好特卖和1000多家品牌签署了库存分销协议,想通过和厂家绑定来稳定供应链。但从多方信息看,这种稳定依然有限。今年3月,为盘活积压在合作厂家的库存,好特卖开通了分销模式。上述招商人员告诉CBNData,好特卖在全国只招募100家分销商,因为内部做过测算,在满足直营店之外,当前货源只能供应100家分销商,“多了厂家也没货给我”。

有多少货,货给谁,决定权都在厂家手中。即便是行业规模最大的好特卖,也要和厂家、经销商搞好关系,无法拥有更高话语权。所有临期玩家们都清楚地认识到一点:面对强势的消费品牌,临期赛道要有乙方心态。但这样的关系并非一成不变,不同消费品牌在临期渠道也有优先级。

三、品牌“鄙视链”

很长时间里,临期渠道都被定位为消费品牌的“下水道”。在临期店,你可以看到大量因为滞销导致囤货太多,而被经销商称为“夺命樱花白”的元气森林樱花白葡萄味苏打气泡水;可以看到过去一年“气泡水大战”的牺牲品,十点一刻、哪吒等气泡水品牌都是临期店的常客;还可以看到“植物奶热潮”下无法被消化的过度供给,OTALY、植物标签都在以骨折价甩卖。

消费品牌对临期渠道的心态是矛盾的。一方面临期渠道消化了大量尾货、临期品,帮助消费品牌节省了每吨一千到上万元不等的销毁成本;一方面,临期渠道“低价甩卖临期品”的属性,会影响消费者对品牌的观感,进而冲击消费品牌的品牌溢价和传统渠道的价格体系。

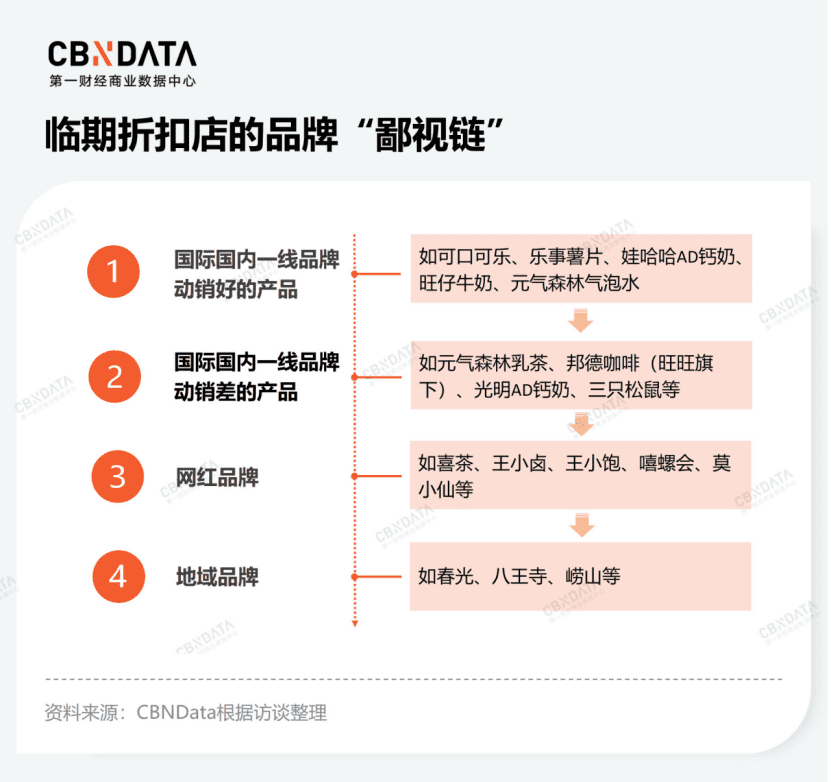

也正是出于这种矛盾的心态,消费品牌和临期渠道之间都是各怀心事。对临期渠道而言,根据货品的知名度、动销率,内部多有一套筛选法则,它以阶梯排开,将消费品牌分成了三六九等。

“首选国际国内一线品牌,其次网红品牌,再是地域品牌。”上述好特卖招商人员说。邓大勇也告诉CBNData,折堂优品会优先采购可口可乐、百事、雀巢、娃哈哈、农夫山泉等国际国内一线品牌的热销品,比如乐事薯片、娃哈哈AD钙奶、元气森林气泡水等。这些产品是商超便利店的常见品类,不用进行任何产品教育,消费者只要觉得便宜就会囤货,十分好卖。去年,他以低价收了一批元气森林气泡水,没放多久就被几家店分完了,邓大勇一天赚了几万块。

有些虽然是一线品牌,但是不太热销的副牌、系列,消费者对产品不熟悉,但因为相信品牌也会购买,比如光明的AD钙奶、旺旺的邦德咖啡、元气森林的乳茶等也是邓大勇热衷采购的品类。

这类品牌为保护终端零售价格,多会严控临期食品的走向,限制流入临期渠道的货品和数量。为保证热销品类货源充足,除了到处收货,部分连锁品牌甚至会自行批发正期品来填补空缺。

邓大勇告诉CBNData,折堂优品除了和许多品牌的正期代理商合作,自身也代理许多品牌。如果汽水、薯片这些核心品类的临期货不足时,就会批发正期货来补充。因为直接从厂家拿货,这些正期货也能做到比终端售价便宜。

对比一线品牌的一货难求,那些在线上备受追捧、曾是李佳琦直播间和销售额TOP榜常客的网红品牌,来到线下后优势不再,反而成为被挑选的对象。“真正做快消品的人,只认大厂的货,网红品牌的货其实不太看得上,因为可能今天有明天就没有了。”邓大勇坦言。

在这一点上,即便是临期渠道,也有自己的准入门槛。上述好特卖招商人员告诉CBNData,消费品牌要进好特卖需要满足三个条件:首先,在天猫、京东有双旗舰店;其次,线上月销量能超过5000单;最后,产品要能进大润发、沃尔玛等大型商超。在这条底线之上,能被接纳的线上品牌,一定也是出得起商超条码费和陈列费、资金实力雄厚、有一定知名度的线上品牌。

对个体商户而言,这套体系同样生效。如果大品牌没有货,许多店主宁愿空手而归。上海的临期折扣店主罗杉每周进3次货,每次车子都装不满。他常常在金园一路转一上午,也只买几箱车仔面和巴黎水,不知名的小品牌完全不敢进。

折堂优品准备进一步缩减SKU,将3000多个缩至1000~2000个,砍掉消费者不熟悉的三线以下品牌和进口品牌。知名大品牌、可见的折扣力度,都是在尽量缩短消费者的决策路径,减少让其犹豫的因素。“消费者不需要做产品验证,只需要做价格对比就完了。”邓大勇说。

但这并不代表临期渠道只需要一线大牌,恰恰相反,网红品牌和不知名品牌的利润更高。面对耳熟能详的大品牌,临期折扣店的采购价压不下去,销售价也提不上来,利润空间有限。但面对网红品牌和不知名小品牌,价差可以拉大许多,甚至比线上更贵。张蓉告诉CBNData,二三线品牌的价格不透明。她曾在国贸一家嗨特购看到一款三纯烤奶皮,售价15块钱,上网一搜只要13.1块钱还包邮。

和一线品牌不同,仍处于发展初期的网红品牌和陷入发展瓶颈的地域品牌,对临期渠道的态度明显积极许多。它们主动与其联名,推出正期产品,借助连锁临期折扣店大量铺货。

以好特卖为例,嘻螺会、开小差、春光纷纷与其推出联名产品。为避免临期渠道冲击其他渠道的价格体系,这些品牌多会针对临期渠道定制新产品,或加量、或加料包、或改包装。例如嘻螺会联合好特卖推出了476g的双人份螺蛳粉,即便是单人份螺蛳粉,其包装和规格对比天猫旗舰店也有不同;春光和好特卖联名推出1.25L的鲜椰汁,不仅包装区别于其他渠道,规格也超过其线上售卖的最大规格1L装。

图片来源:CBNData

“网红品牌的生命周期特别短,它不需要像大厂那样做几十年的长远规划,它只需要在有限的产品生命周期里卖更多的货。”在邓大勇看来,网红品牌和临期渠道是各有所图。临期折扣店需要利润更高的网红品牌来增加收入和丰富品类,网红品牌也需要增加新的营收来源。而且网红品牌多是线上起家,省掉中间的经销商成本,即便临期店压低价格,品牌也依然有钱可赚。

与此同时,一批零售白牌为了铺货,也开始生产专供临期渠道的产品。有行业人士告诉CBNData,一家名为福冠昌食品的汕头公司旗下的“零食狂”品牌,原本主要供应淘宝、京东等线上渠道,但在临期食品火热后,零食狂快速调整战略,主动联络连锁临期店供货,产品也是找网红品牌供应商贴牌生产的一些热卖单品,如虎皮凤爪。

四、临期店之外

罗杉准备把招牌上的“折扣”两个字拆掉了。去年夏天,他在上海大学附近开了一家临期折扣店。但现在,他觉得临期折扣只是厂家生意难做,搞出来的一个噱头。许多食品保质期还有大半年,就被老板贴上“临期”标签卖掉,若是好年景,产品不可能这么快就上临期货架。

邓大勇告诉CBNData,大多数临期食品店里有四种产品:保质期还剩2~3个月的纯临期,保质期3~6个月的大日期货,6~10个月的尾货以及正期货。换言之,临期折扣店不止卖临期。根据公开资料,好特卖和嗨特购的临期商品占比已从疫情初期的50%,降至当前的20%~30%。

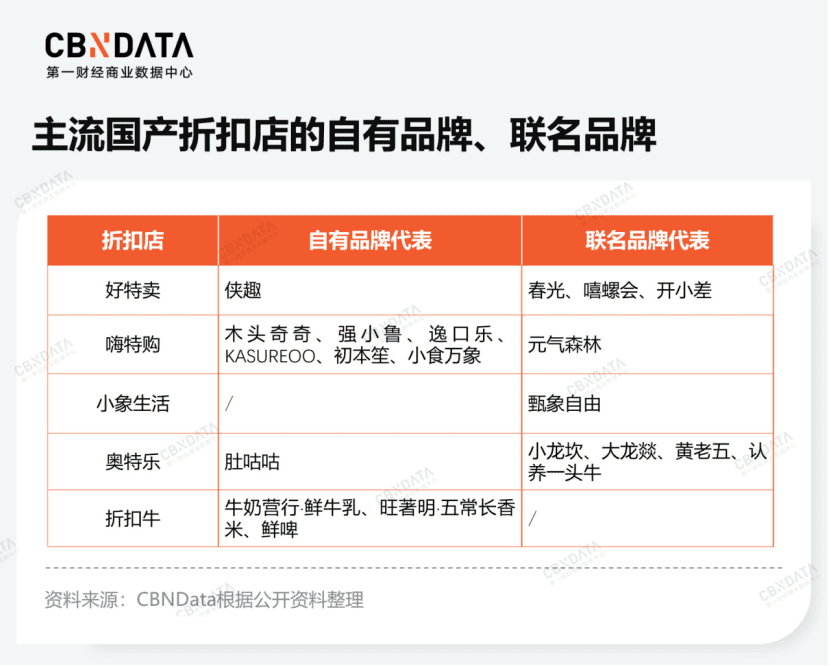

取而代之的是更多的联名品牌和自有品牌。好特卖一边与嘻螺会、开小差、春光联名,一边推出自有品牌“侠趣”,覆盖热卖的冻干水果、果干等品类。嗨特购则推出了“木头奇奇”“强小鲁”“逸口乐”等自有品牌,自有商品占比高达20%~30%。

这些自有品牌大多是临期折扣店根据时下热卖的单品,找代工厂生产贴牌,然后推出市场。比如嗨特购旗下“强小鲁”就是模仿网红品牌“王小卤”,两者均主打虎皮风爪,包装设计十分相似,就连店内陈列的位置也十分靠近,以引导消费者购买。

推出联名品牌、自有品牌,是连锁品牌解决货源困局的必然选择。随着市场参与者越来越多,存量竞争愈加激烈,更多SKU倚重自有品牌和联名品牌,可以让品牌摆脱供应链“失语”的困境。

更何况临期品市场已经出现瓶颈——首先,随着生活水平提高,人们必然减少对临期品的需求;其次,虽然临期品会持续产生,但随着行业效率不断提升,势必会减少临期品的出现;最后,随着越来越多连锁商超推出折扣店业态,如盒马鲜生推出奥莱店,物美推出美淘折扣店,家家悦、人人乐等推出折扣店,流入临期渠道的临期品只会越来越少。

“光靠临期食品是不可能的,因为临期食品是有限的,是有天花板的。”田云判断,未来临期折扣店的转型方向是正期折扣,临期食品只是其中很小的一部分。罗杉告诉CBNData,他准备重新开一家200平方米的连锁超市,一半用来卖水果蔬菜,只留一半卖进口和临期商品。

连锁品牌更早嗅到了行业风声的变化,部分玩家已经快速调整战略,切换赛道。疫情初期,主抓北方市场的金佰佰的店Auskin尝试过转型临期折扣店,试了3个月便转型正期仓储折扣店;折扣牛2019年在北京推出了临期折扣店,开了15家就果断放弃,后推出了主打社区的24小时硬折扣超市;折堂优品也开始对标社区便利店,不断降低临期商品的占比。

正期硬折扣会是赛道的终局吗?恐怕还要打个问号。德国硬折扣巨头奥乐齐2017年进驻中国,5年时间也只开了27家门店,难以复制其在海外市场的成功。中国市场复杂多变的环境和竞争局势,让这位屡试不爽的硬折扣巨头也遇上了难题。社区团购、生鲜电商、商超折扣店,新老巨头们在零售场域上从来不肯退让分毫。对比这些巨无霸来说,临期赛道的玩家们都还太年轻。

尽管转型已成为普遍趋势,但过去两年的“临期热”还是给行业带来了一些影响。

张蓉现在出门很少再去便利店买巴黎水了,拐个弯下楼,那家临期店有4块钱的巴黎水,哪怕便利店的日期再新鲜,她也觉得不值这么多钱了。她觉得,好像不知不觉间,临期渠道也杀死了一些品牌。

应采访者要求,文中张蓉、罗杉、王婉琦均为化名。本文来自微信公众号:第一财经商业数据中心(ID:CBNData),作者:熊乙