本文来自微信公众号:涌流商业(ID:Tide-Finance),作者:涌流商业,头图来自:视觉中国

一份81页的报告,宣告了投资人马自铭(SeanMa)的新身份。

两年多前,马自铭的雪湖资本秘密操盘做空瑞幸,89页的报告发布后不久,审计暴雷、瑞幸被迫承认造假。两年多后,瑞幸经历退市、诉讼、内斗,重新出发。

11月7日傍晚,马自铭在富途社区发布了81页的新分析报告,给予新瑞幸极高评价、称其翻身是“中国商业史上的一个奇迹”,披露已持有瑞幸股份。

相隔两年,截然不同的立场和举动,勾起了市场许多关于瑞幸的记忆——瑞幸咖啡历史不长,故事不少:成立于2017年,依靠夸张的促销和闪电般开店,与星巴克形成一些竞争;2019年5月上市,股价从17美元飙升上50美元;2020年初造假丑闻被戳破,同年6月从纳斯达克退市;在与创始团队的缠斗后,私募机构大钲资本获得控制权,郭谨一及团队稳住了经营。

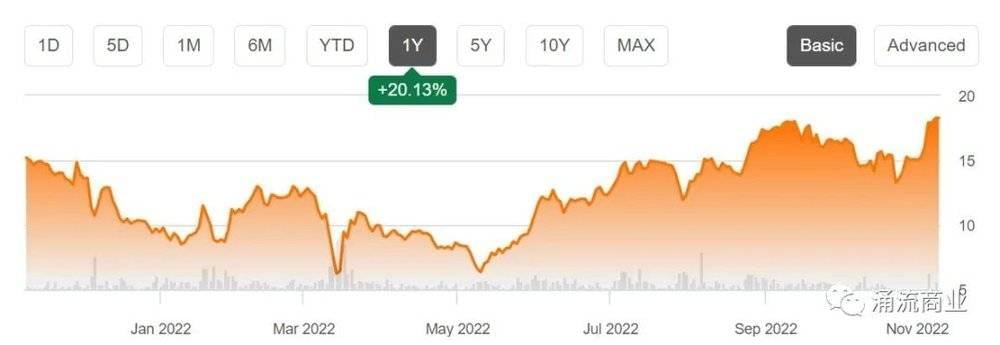

11月7日的报告中,雪湖资本给瑞幸的目标价高达46.25美元,远高出目前的18美元;相应的目标市值高达147亿美元,比当前市值整整高出100亿美元。

雪湖资本还点出大钲资本(Centurium Capital)是瑞幸最大功臣和赢家——以2022年8月12日14.52美元/ADS的收盘价计算,大钲资本未实现的利润为7.77亿美元(目前股价已高于此);如果按照雪湖资本给出的46.25美元目标价计算,大钲资本的未实现利润将达到34亿美元,“这是对该基金及合伙人所付出的巨大努力、所承担风险的丰厚回报。”

马自铭没提自家收益、以及何时进入瑞幸,但从做空到做多,踩对节奏的雪湖资本能从起起落落中持续受益。

一、从做空到做多

雪湖的名字来源于1979年西湖的一场暴雪,那一年马自铭在杭州出生;他在加州大学伯克利分校获得数学和经济学双学士学位,曾供职于顶尖对冲基金齐夫兄弟投资公司(Ziff Brothers)。

马自铭专注中概股,“既懂华尔街,又了解中国”是雪湖资本的投资方法论。雪湖资本主要投资二级市场,覆盖科技、消费、医疗和金融等行业,投资案例包括海底捞、呷哺呷哺、爱奇艺、好未来、稻草熊、美高梅中国等。

相比于做空,马自铭更愿意聊的是做多,会直接表达对国内优秀企业家和公司的支持,也曾批评浑水等境外做空机构无视事实和逻辑来骚扰中国公司。

雪湖资本与旧瑞幸的交手很戏剧化。

2020年初,大空头浑水发布了针对瑞幸的做空报告,长达89页,来源是近1500名全职、兼职调查员采集的2.5万张小票,以及超过1万小时的门店蹲守视频,结论是瑞幸严重夸大了销售额。

当时行业内一个公开的秘密是雪湖资本发起了调查,由若干咨询公司执行,不过这些机构至今不愿承认与报告有关系;报告成文后被大量发送机构,有影响力的浑水是其中之一。

2020年瑞幸暴雷后不久,马自铭在接受采访时为其持仓的中概股爱奇艺、好未来背书:

“虽然保留做空的权利,但雪湖仍将做多中概股视为更珍贵的策略。”“雪湖基金的策略,做多永远多于做空的量。”

但比较遗憾,好未来不久后也暴雷了,称有员工与外部供应商合谋,伪造合同、夸大销售数据。当时其盘后股价一度暴跌近30%,而近期股价低到只有当年的1/10了。

但好在新瑞幸让马自铭有了继续表达对中概股信心的机会。

二、分割与重生

2022年5月24日,41岁的郭谨一从名字开始一字一句的介绍自己:

“谨言慎行的谨,表里如一的一;我在北京交通大学获得了交通运输规划与管理专业工学博士学位;个人爱好是跑步和咖啡。”

这样的开场白在投资者会议上不常见。瑞幸造假后沉寂了两周年,2022年5月24日晚间首次重新召开财报电话会议。前述说辞的背后,是这一任管理层在和旧人切割,郭谨一想要传达的意思是——除了名字没变,瑞幸的一切都变了,值得重新获得投资人信任。

郭谨一为首的管理层执掌瑞幸的过程并不顺利,他曾经是陆正耀的助理,但后来二人决裂。2021年初,创始人陆正耀曾想卷土重来,联合部分管理层发公开信罢免他。但郭谨一迅速反击,陆正耀出局。

郭谨一:“过去的两年,瑞幸咖啡的战略运营、机制、管理架构和组织文化等方面实现了根本性的提升。可以说除了公司的名字没有变以外,瑞幸已经涅槃重生,成为一家全新的公司……根据公开数据,目前瑞幸门店数量已经成为中国第一;但是从其他几个维度看,还有很大的进步空间,我们会继续努力。”

瑞幸目前是粉单市场中市值规模较大的一家,估值、市销率来看比同行更有优势。8月8日,瑞幸公布第二季度数据,情况还不错:净收入为33亿元,同比增长72.4%;自营店利润率为30.6%,同店销售额增长41.2%;净新增门店615家(含合作门店)。

瑞幸自营店和合作门店一道,分别在一线和低线城市扩张,合作门店占比已经超过30%。截至2022年6月30日,瑞幸共有7195家门店,近3.2万名员工。9月底,星巴克刚刚在国内开设了第6000家门店。

瑞幸向加盟合作模式转型,这种模式的资本密集度远低于早期的自营店模式。瑞幸在合作门店的收入主要来源于利润分享、向合作伙伴销售材料和设备,占瑞幸总收入的不足1/4。

瑞幸负责所有的技术、数据收集和分析、产品选择和创新、供应链和营销,合作方负责为选址、装修、设备采购、员工招聘和为日常运营提供资金保障。如果合作门店在毛利润上为亏损,瑞幸则不分享利润。

三、野心勃勃

重新出发的瑞幸刚处理好麻烦,雪湖资本就为它畅想了更野心勃勃的未来。

未来市值:按照2022年8月12日14.52美元的收盘价计算,瑞幸市值为46.09亿美元,净现金占市值的10%。雪湖资本的模型参考收入增长、同行市盈率等情况,估算瑞幸2023年市值可达147亿美元,较8月12日的市值上涨218%。

门店规模:雪湖资本预计瑞幸的门店数量将达到1.4万家,从位置来看,高线和低线城市各占7000家;从产权来看,自营和合作门店分别为6400家、7500家。这一数据的计算参考了两个指标,一是高线城市里星巴克的布局,二是低线城市里茶饮店(书亦烧仙草、古茗等)的布局。

雪湖资本的想法比较乐观,瑞幸目标门店数是星巴克的1.5倍,这一比例在成都、杭州等市场已经得到验证。对标1.5倍星巴克,那瑞幸在1、1.5、2线城市的潜力门店数合计为6695家门店,增长率29%。

盈利水平:瑞幸门店2019年的EBITDA为负,目前EBITDA已经转正,门店营业利润率由-45%变为+21%,收回投资期限为12个月,在餐厅同行中名列前茅。雪湖资本的调研,在当前价格水平下,要实现门店层面的盈亏平衡,门店每天需要卖出160件商品,每月产生收入7.2万元收入(或不含运费的6.8万元)。

瑞幸自营门店结构中,有近48%是写字楼门店,12%是大学高校门店。不是所有的自营店都在盈亏平衡水平以上,雪湖资本估计,大约5%~10%的自营店在亏损,15%~20%在盈亏平衡线附近,这稍好于行业平均水平。

四、信任重建

已经搭乘瑞幸列车的马自铭不吝溢美之词,但普通投资者审视瑞幸时,还需要回到最初的问题——它的麻烦解除了吗?

瑞幸在2020年4月披露了造假,当年9月被国内监管机构处罚,当年12月与SEC达成和解,包括支付与欺诈有关的1.8亿美元罚款。

2021年4月,瑞幸引入老股东大钲资本、愉悦资本共计2.5亿美元的融资,其中大钲资本出资2.4亿美元,用于债务重组、支付罚款等。

2021年9月,瑞幸与美国集体诉讼的原告代表签署了1.875亿美元的和解意向书。2022年7月22日,美国法院批准了该和解协议。自2022年3月瑞幸在开曼群岛完成临时清算以来,与重组相关的损失和费用进一步减少。

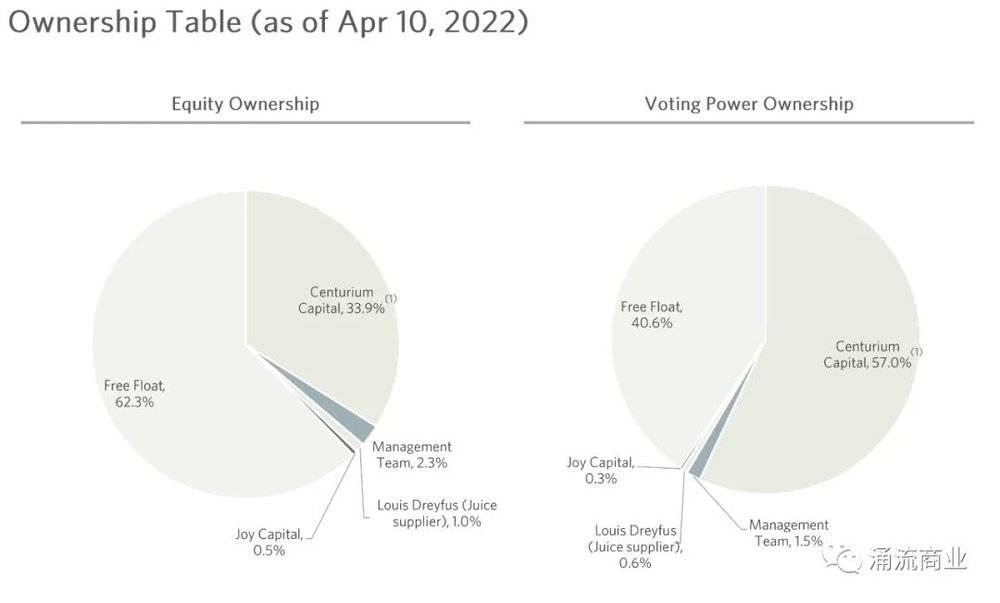

瑞幸基本没有了悬而未决的大问题。原管理层陆正耀和钱治亚不再持有瑞幸的任何权益,大钲资本成为瑞幸控股股东,并拥有超过50%的投票权。

在纳斯达克退市后,瑞幸仍然可以通过粉单交易。许多人盼着瑞幸回归,这是雪湖们实现甜美梦想数据的前提所在,但目前还没有时间表。

本文来自微信公众号:涌流商业(ID:Tide-Finance),作者:涌流商业