本文来自微信公众号:投中网 (ID:China-Venture),作者:陶辉东,头图来自:视觉中国

几天前,黑石旗下的资产管理平台龙地宣布,即将完成对大湾区约28万平方米现代仓储物业的收购,一时之间“外资抄底房地产”的传言又起。

中国房地产是否处在底部,外资是不是真的在大举抄底,这都是不容易回答的问题。但如果把视野放宽,海外顶级PE们在2022年掀起了一股子“炒房热”倒确有其事。不仅是黑石,KKR、TPG、凯雷等主流外资PE几乎都参与其中,而且赚得盆满钵满。

2022年的全球资本寒冬前所未有,不妨看看这些最老牌的PE们是如何穿越寒冬的。

一、外资抄底房地产?

“抄底房地产”的声音2022年几乎每个月都要出现一回。2022年5月,和记黄埔罕见地现身内地土地拍卖市场,竞拍广州白云区空港大道一宗热门地块。虽然没有成功拍下,也不妨碍有人喊“李嘉诚回来抄底了”。

6月,摩根士丹利房地产投资公司(MSREI)收购了由位于南通、太仓、苏州和嘉兴等地的近21万平方米的综合物流地产项目所组成的资产包,对价不详。外资也来抄底房地产了。

进入下半年,外资抄底房地产的话题热度更是骤然升温,多起重大交易被披露,尤其是外资PE分外活跃。

2022年9月,加拿大著名PE机构Brookfield(中文名博枫)收购了富力地产及合景泰富上海杨浦项目。该项目含3座新建楼栋,地上建筑面积约4.2万平米,计划未来将提供约560间客房作为长租公寓出租运营。

然后高盛也入场了。10月24日,高盛资产管理公司宣布与森瑶中国成立合资公司,首期投资约6.75亿美元,在中国收购、开发和运营一线城市及周边核心城市的新型工业、物流、冷链等新基建项目。首批种子项目是4个位于大上海地区共计24万平方米的仓储资产。要知道高盛曾经是以唱衰中国楼市闻名的,在2016年曾发研报提示中国有住房供应过剩的风险。

最近的一个例子是开头提到的黑石。11月8日,黑石集团旗下多元化资产管理平台龙地(Dragon Cor)宣布,其即将完成对粤港澳大湾区约28万平方米现代仓储的收购。随着收购的完成,龙地在中国的业务版图将大幅扩张。

同时,龙地还宣布了多项人事任命,任命了新的SG、法务部门负责人,物流资产业务拓展部负责人及办公楼管理部负责人。

当前房地产市场持续低迷,外资的任何收购动作都会被解读为抄底。但实际上,外资这些年从来没有离开过中国房地产市场。比如黑石早已是中国房地产市场的常客,最著名的动作应该是2021年初以11亿美元收购富力物流产业园。

相比之下博枫的名字在国内市场上可能稍显陌生。但实际上,自2014年进入中国市场之后,博枫也一直都不乏大手笔的收购动作。2019年,博枫从绿地手中收购了上海绿地黄浦滨江项目,包含三座办公楼和一座商场,项目总估值超过100亿元。

2021年,博枫又以14亿美元(90亿人民币)的价格,从阿布扎比投资局(ADIA)投资的合资企业手中收购了位于上海、北京、青岛、西安、重庆的五个购物中心资产包。

因此,最近的收购动作,与其说是抄底,不如说是这些外资房地产投资机构对中国市场的继续深耕。

二、TPG、KKR、凯雷、黑石,业绩全靠房地产

不过,如果把视野放宽,近一两年来全球资管行业的“房地产热”的确是存在的,而且2022年大有愈演愈烈之势。

尤其是对于黑石、博枫这样的PE机构而言,不动产业务的占比多年来一直在持续上升。在2022年,由于传统的私募股权业务遭到一记闷棍,不动产业务越发的一枝独秀。黑石房地产业务在业界早已无人不晓,但很多人还没有注意到的是,越来越多的PE正在效仿黑石。

投中网梳理了各大上市PE最近刚刚发布的Q3财报,从中可以明显看到不动产业务迅速崛起的趋势。

首先来看看2022年刚上市的TPG。TPG在老牌PE中并不以不动产业务著称,不动产业务的占比过去也并不算大。但在2022年,TPG的不动产业务出现了爆炸式的增长。

截至2022年Q3,TPG的不动产业务AUM达到200亿美元,同比增长超过80%。产生管理费的AUM为130亿美元,同比增长了116%。以产生管理费的AUM计算,在2022年,TPG的不动产基金规模已经一举超过了Growth基金的管理规模。

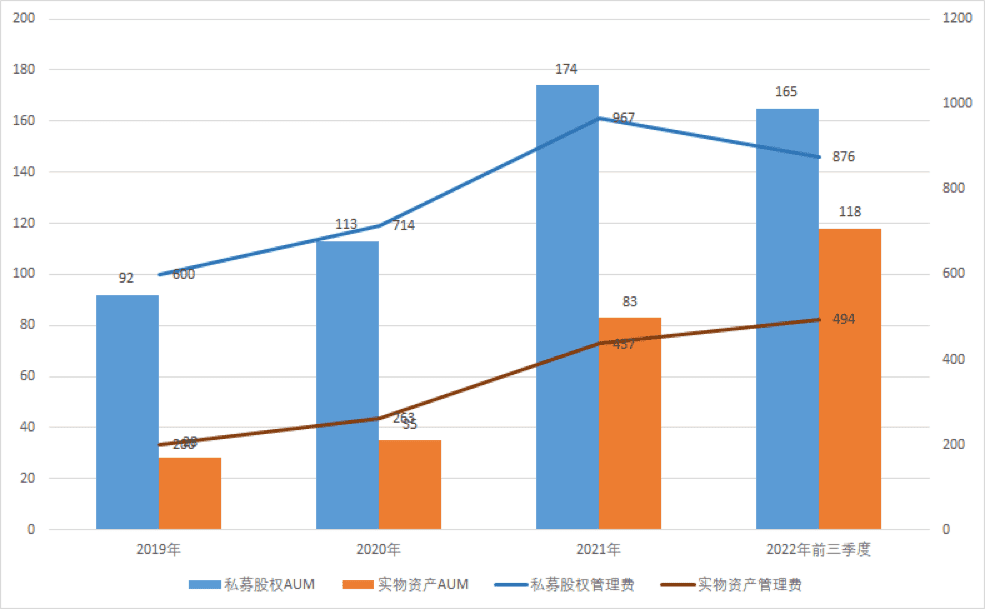

再来看看另一老牌PE凯雷。凯雷把企业私募股权、不动产、基础设施与自然资源三大业务都归为Global Private Equity的大类之下。2022年凯雷的Global Private Equity总AUM基本没有增长,但产生管理费的AUM在Q3同比增长了18%,其中不动产业务AUM从2021年同期的129亿美元增长至2022年的201亿美元,同比增幅56%,同样是增长最快的板块。

然后是KKR。KKR在2022年在财报中重新划分了业务分类,新增了实体资产业务板块,主要包含不动产业务。其主要原因,应该是实体资产业务对KKR的重要性已经大幅增加。三季度,KKR的实体资产业务新募集了60亿美元的资金,是同期私募股权基金募资额的6倍。

虽然私募股权目前仍然是KKR的第一大业务板块,但过去三年间,KKR的实物资产业务已经从无足轻重发展到可以与私募股权业务分庭抗礼。在2019年,KKR的实体资产业务规模还只相当于私募股权业务30%,到2022年Q3这一比例已经上升至70%。在这样的势头之下,实体资产业务很快就会取代私募股权,成为KKR的第一大业务板块。

最后是黑石。黑石的不动产业务AUM在2021年就已经超过了私募股权业务,成为其第一大业务,这之后两者的差距进一步拉大。2022年黑石的私募股权业务募集了225亿美元资金,而不动产业务募集了335亿美元,继续大幅超越前者。

2022年的寒冬席卷了全球一级市场,各大上市PE们日子也都不好过。各PE巨头们的私募股权业务AUM基本都停止了持续多年的增长(除了黑石之外),但不动产业务的逆势爆发撑起了它们2022年的业绩。

三、业绩暴跌,股价却暴涨

11月9日TPG发布三季报后,虽然可分配收益同比下跌超过60%,但股价却当日暴涨了9%。其中的奥妙是,TPG与费用有关的收益(即fee-related收益)达1.21亿美元,大幅超过了分析师平均预测的1.08亿美元。

对于上市PE机构而言,投资者们最关心的核心指标并不是净利润,而是fee-related收入,这个主要反应管理费收入的指标。BMO Capital Markets分析师Rufus Hone解读道:“每一美元fee-related收入都相当于两美元的业绩收入。”而fee-related收入的增长,正是各大PE2022年发力不动产业务最大的收获。

从收管理费的角度而言,不动产业务可能是比私募股权业务更好的业务。首先它更有利于提升AUM,因为房地产基金的规模通常更大。例如黑石2022年募集完成的新一期房地产旗舰基金规模达265亿美元,超过了历史上任何一直私募股权基金。

其次,房地产业务的AUM“水分”更少,相同的AUM能产生更高的管理费收入。还以黑石为例,其房地产业务总AUM为3190亿美元,其中产生管理费的AUM为2730亿美元,占比85%;而私募股权业务总AUM 2830亿美元,其中产生管理费的AUM为1670亿美元,占比仅59%。

因此,对PE来说,更高的不动产业务占比能直接带来更高的费用收入占比(Fee-Related Earnings margins),这对上市PE的市值的影响是巨大的。

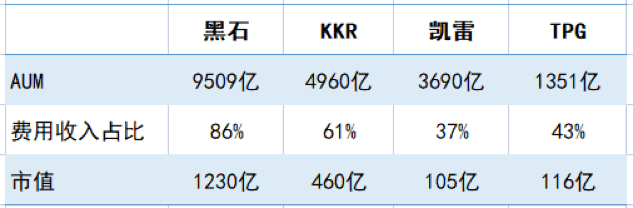

二级市场对上市PE基本上是按照AUM进行估值的,但还要参照费用收入占比进行修正。比如,不动产业务规模巨大的黑石,费用收入占比能高达86%,它每一美元的AUM能带来0.12美元的市值。

而费用收入占比为61%的KKR,每一美元的AUM只能带来0.1美元的市值。费用收入占比只有30%多的凯雷,每一美元的AUM只能带来0.03美元的市值。

因此,TPG CEO Jon Winkelried在三季度财报发布后骄傲的表示,TPG三季度的财务业绩证明了TPG在动荡的市场背景下的实力和韧性,而他的主要依据是,“我们在管理费增长上取得了重大的增长,费用收入占比显著提升。”

当然,“费用收入占比显著提升”的不是TPG一家而已。如前所述,在房地产业务暴增的推动下,各大上市PE 2022年都迎来了fee-related收入和费用收入占比的大幅上涨。黑石、KKR、凯雷均是如此。

如果要问这些全球最顶级的PE巨头们穿越寒冬之道是什么,答案大概就是收管理费。

本文来自微信公众号:投中网 (ID:China-Venture),作者:陶辉东