本文来自微信公众号:远川汽车评论(ID:yuanchuanqiche),作者:罗松松,题图来自:视觉中国

距离2023年已经不到50天了,对于一贯喜欢立flag的车企来说,也到了该交作业的时候。

去年,由于疫情控制得当,中国汽车行业结束了三连降的颓势,产销同比增长3%以上。其中,新能源车销量更是同比暴涨150%,傲世全球,这让许多车企信心爆棚,铆足了劲想在今年大干一场,但理想有多丰满,现实就有多骨干。

事实上,2022年可能是近十年中黑天鹅最多的一年。

2月底,春节刚结束,俄乌冲突就爆发;3月份又赶上上海疫情,整车厂和零部件公司密集的长三角地区首当其冲;好不容易熬到了6月份解封,持续不断的高温天气又让川渝地区限电,不少车厂被迫停产;进入9月份,碳酸锂的价格又再次突破每吨50万的天价,一连串的意想不到让下游车厂叫苦不迭。

除此之外,从2020年开始的芯片短缺问题,仍是悬在所有车企头上的一把利剑。博世中国区总裁陈玉东最近在接受采访时表示,目前全球汽车半导体的缺口仍有25%-30%,整个行业要实现芯片自由仍要再等“两三年”[1]。

所以对于车企来说,今年完不成KPI是常态,完成才是意外。

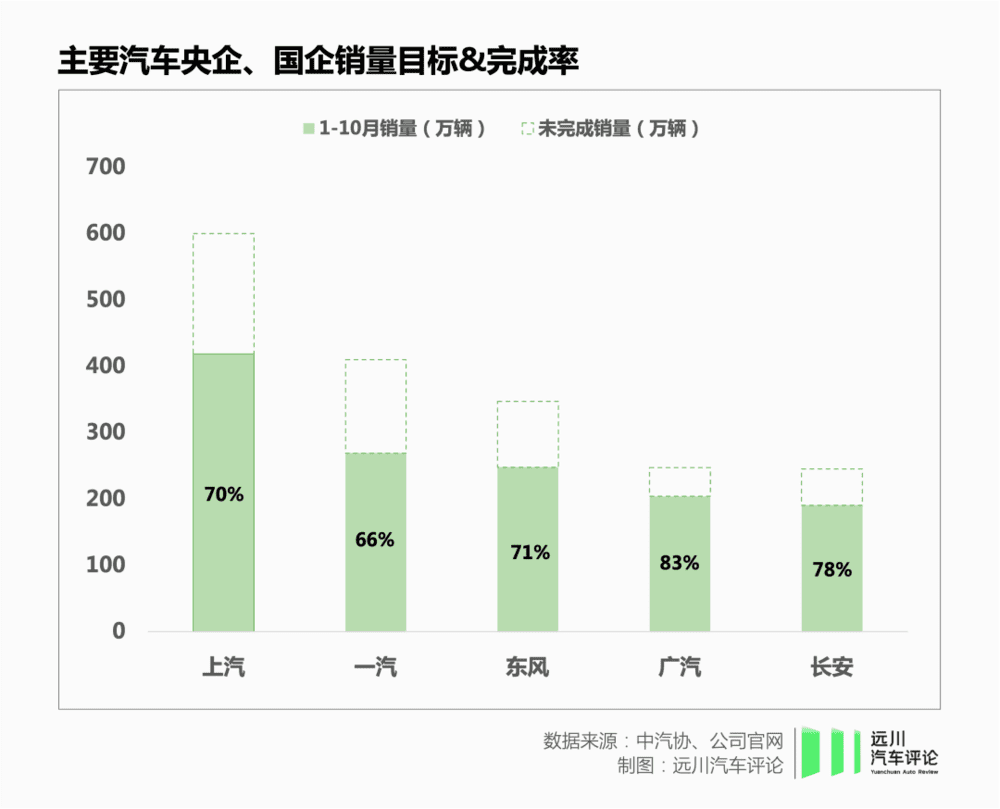

一、大部分完不成KPI,比亚迪除外

长安今年的表现是最突出的,对合资品牌的依赖程度越来越低,在资本市场上也一度炙手可热。

在本月初的中国汽车论坛上,长安汽车董事长朱华荣当众诉苦,他表示,因为“缺芯贵电”以及疫情限电的影响,长安汽车今年前9个月少生产了60万辆。

如果加上这60万辆,今年前十个月长安累计销量将达到253万辆,提前两个月完成KPI。

其他央企与国企多少也受到了“缺芯贵电”的影响,一汽、东风、上汽想要完成今年的KPI都比较困难,但整体来看,完成率应该会在80%以上,不算拉胯。

相比之下,作为国企的广汽今年表现亮眼,由于广汽丰田、广汽传祺和广汽埃安同时发力,今年有望完成245万辆的KPI。

今年是自主品牌大爆发的一年,根据乘联会统计,10月份,自主品牌零售市场份额为51.5%,环比增长4.5%,这是自主品牌市场份额首次突破50%。

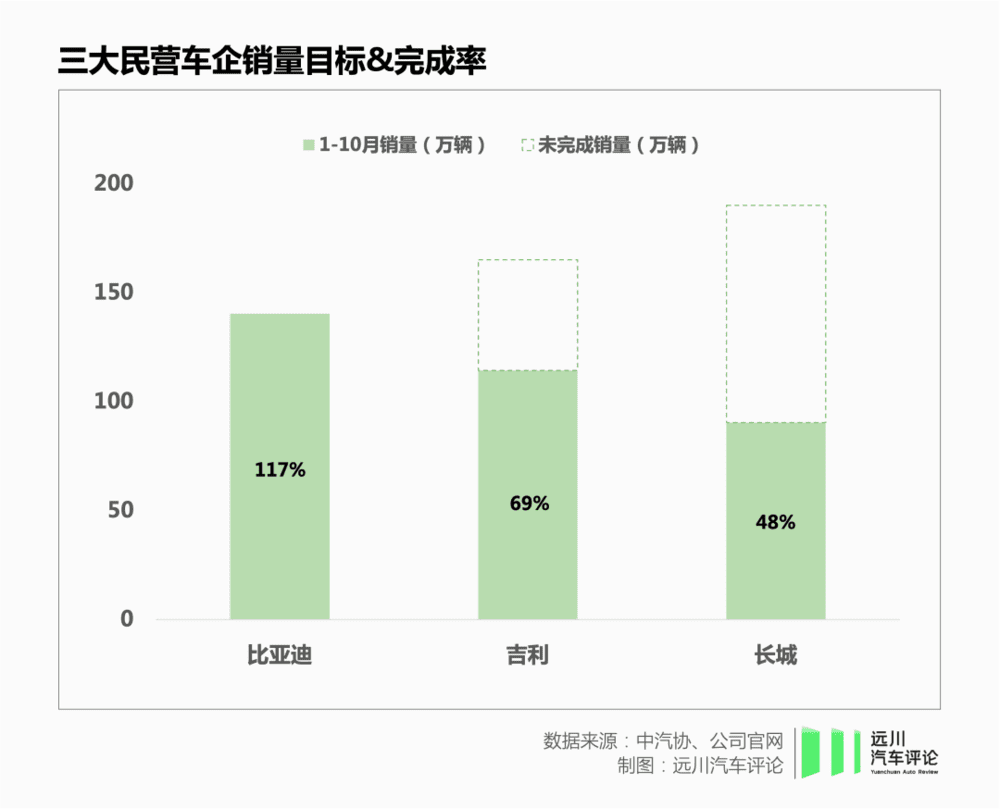

在所有自主品牌中,比亚迪称得上是一枝独秀,也是唯一一家提前完成目标的车企。

今年前十个月,比亚迪已经卖出了140万辆,超目标20万辆,预计全年销量在190万辆左右,这种逆天表现一方面得益于它在三电领域的多年积累,另一方面也是因为零部件自产自销的垂直整合模式受外部黑天鹅的冲击相对较小。

也正是由于比亚迪在10-20万价格区间的强势,老对手吉利和长城汽车的市场份额受到明显挤压。

年初,吉利为自己定下165万辆的目标,考虑到2018年吉利的销量就已经突破150万辆,这个目标并不算高。为了完成KPI,吉利不仅主动放弃了几何的高端定位,甚至让其搭载了华为鸿蒙系统。此外,还推出了专门针对B端网约车市场的新品牌“睿蓝”以及雷神混动系统。

然而,这套组合拳也只帮助吉利今年前十个月卖了114万辆,距离目标还差了50万辆,如果不出意外的话,吉利预计要连续两年完不成KPI了。

在自主三强中,长城称得上名副其实的“普信男”,根据去年发布的股权激励计划,2021年、2022年和2023年的销量考核目标分别是149万辆、190万辆、280万辆。

去年,长城卖了128万辆,和目标差了20万辆,今年的成绩更差,打脸更严重。

今年前十个月,长城只卖了90万辆,完成率不到50%,导致这种情况的主要原因是,哈弗的市场份额不断被蚕食,哈弗H6把持多年的SUV王位被比亚迪宋抢走了,而新孵化的WEY、坦克、欧拉、沙龙等品牌暂时又难当大任。

最糟心的当属成立6年多的WEY,平均每个月只有两三千台,和同一年成立的吉利领克相差甚远,只相当新势力的零头。

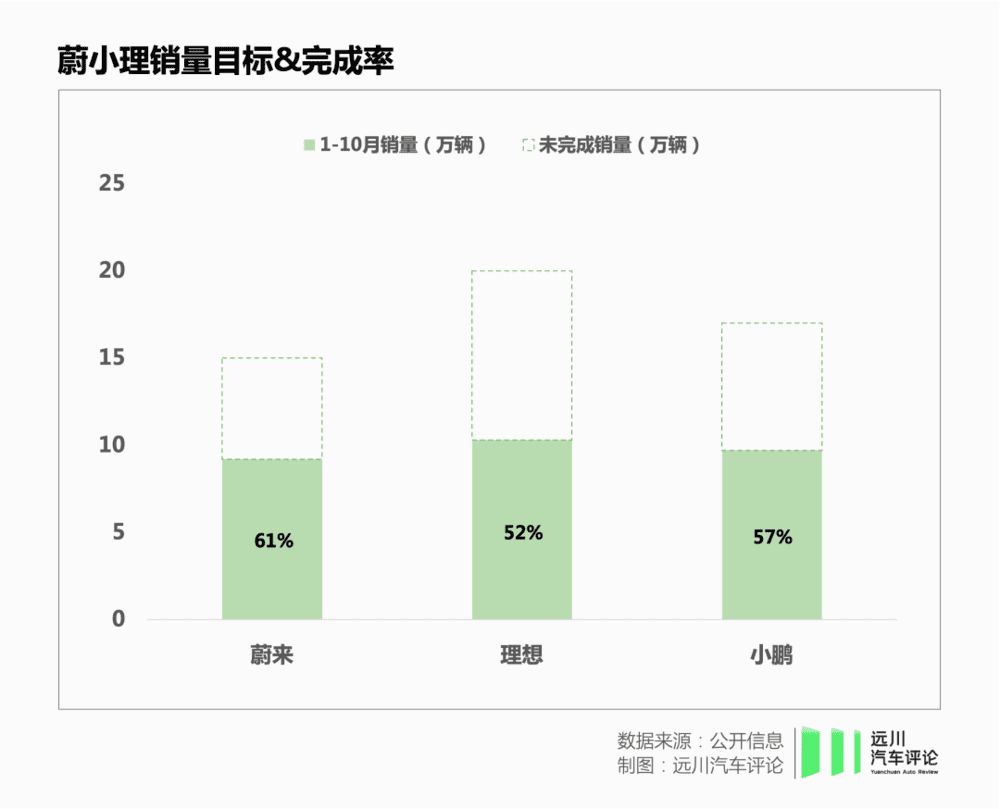

二、“蔚小理”的苦日子又要来了

对“蔚小理”来说,今年格外关键。

蔚来推出了30万出头的轿车ET5,希望借此走量,摊薄高昂的研发和资本支出。小鹏推出了在智能化程度上拉满的G9,希望借此让品牌向上走,获得更高的毛利和品牌溢价。理想推出了话题度爆棚的L9,希望复制ONE在6座SUV赛道上的爆款神话。

也正是因为有王炸在手,“蔚小理”对今年的业绩十分乐观。

蔚来、理想和小鹏今年的销量目标分别是15万辆,20万辆和17万辆(由20万辆调整而来),但截至到10月底,分别只交付了9.2万辆、10.3万辆和9.7万辆,完成度分别只有61.3%、51.5%和57.1%,统统要打脸。

具体来看,每家公司都有自己的问题,而这些问题从它们从诞生那天似乎就已经注定了。

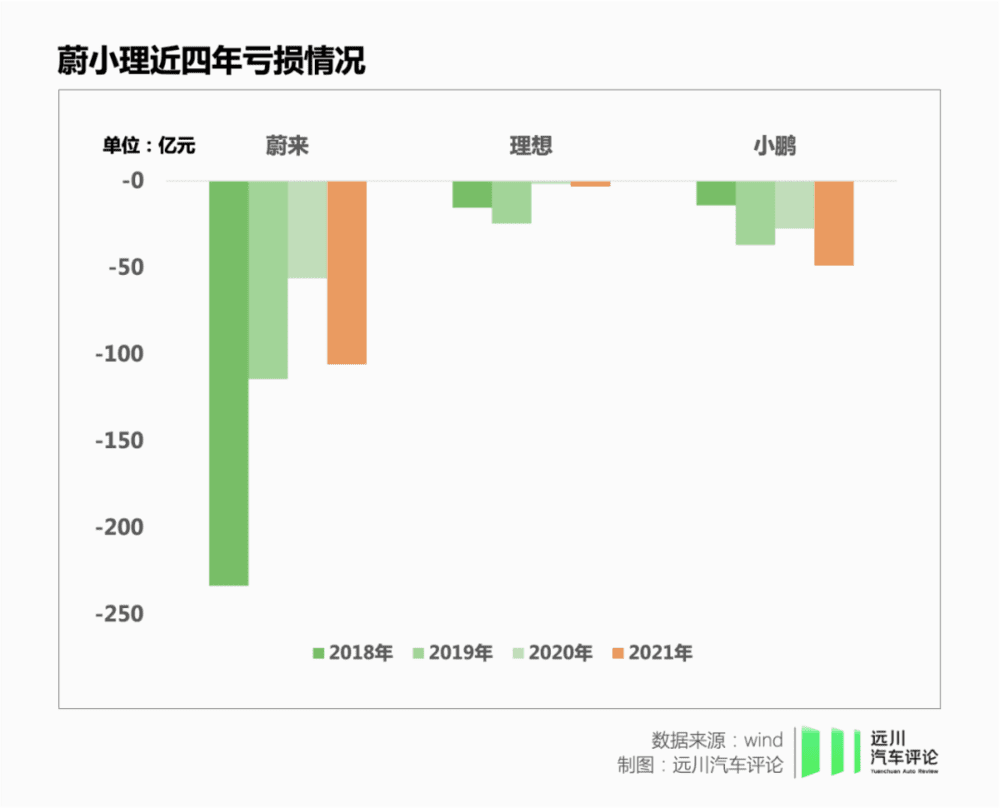

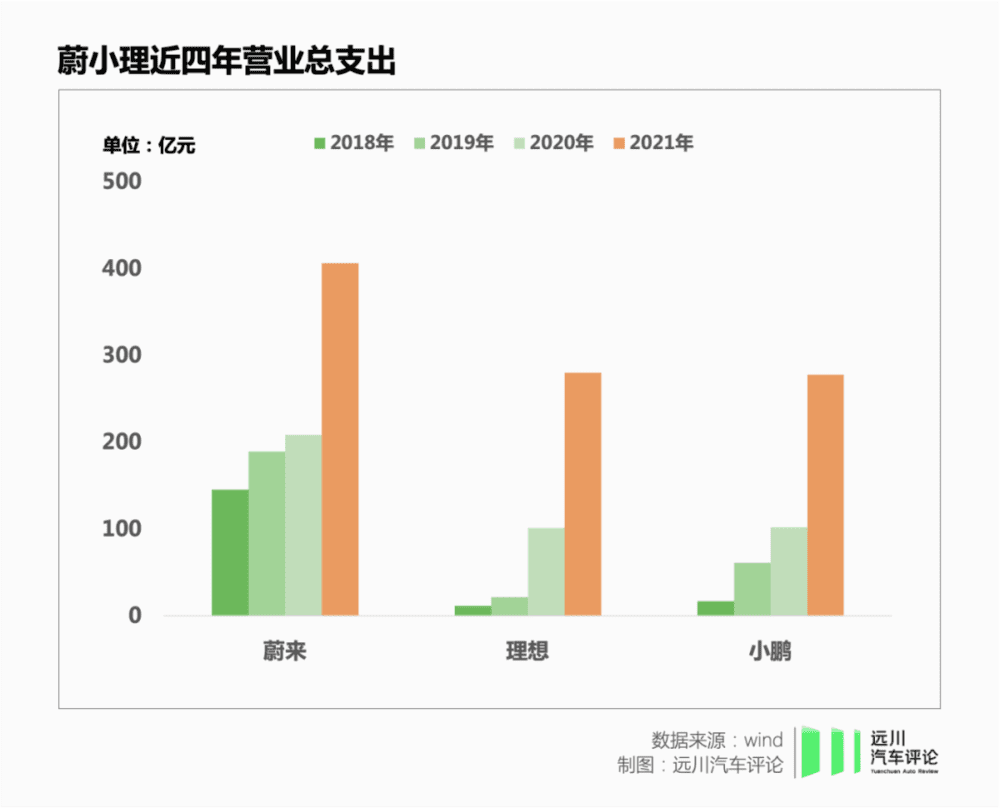

蔚来一贯以来的问题就是花钱太猛,这是它本身“豪华品牌+用户企业+全球布局”的定位决定的,花钱的地方不胜枚举:上千平米的NIO House,上千座换电站,500多人的芯片自研团队,400多人的电池研发团队,上百人的手机研发团队,上千TOPS的算力平台,而这还不包括它投资了上游的锂矿,在新势力中也算独一份。

这种“人无我有、人有我优”的投资策略,让蔚来在2019年差点资金链断裂,但靠着合肥的70亿元救命钱,蔚来最终活了过来,但李斌没有因此变得保守,芯片、电池和手机都是今年新撺掇出来的业务。

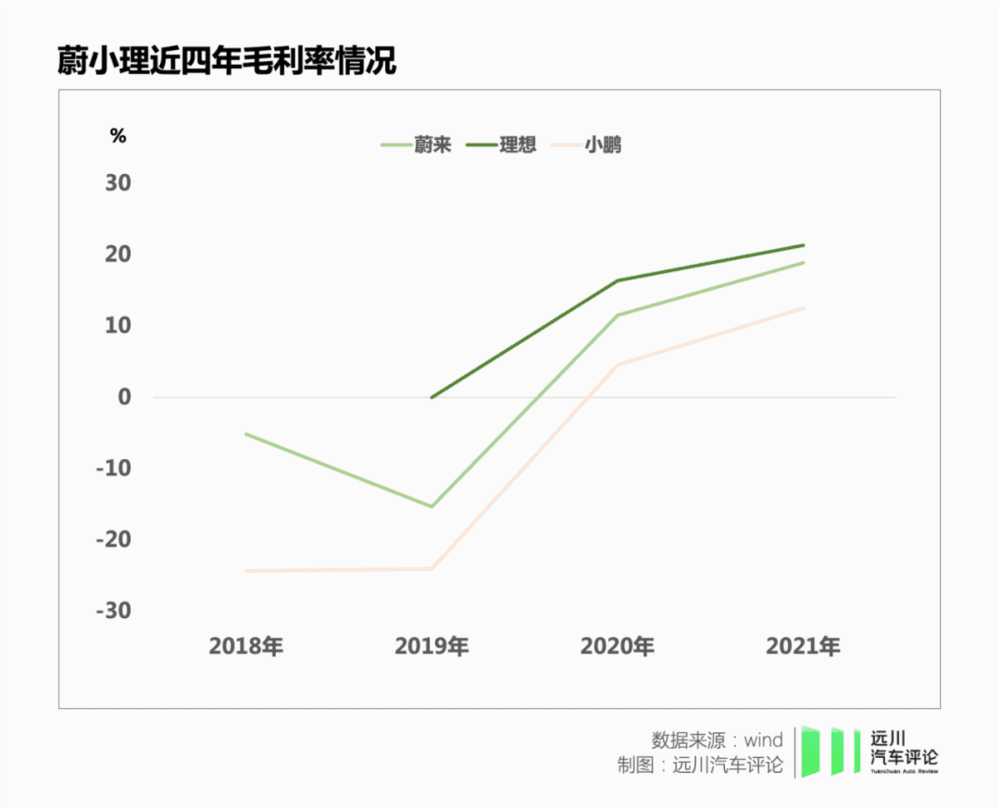

这导致的结果是,蔚来是“蔚小理”三家中资本开支最多,同时也是亏损最多的,今年第三季度又亏损了38.7亿元,相当于理想汽车的5倍。

如果说蔚来的做法是着眼于未来,那么理想更多是着眼于现在,也因此有了“抠厂”的称号。

理想各方面都比较节俭,线下门店只有一两百平米,和特斯拉非常相似,装修风格比较简约,零部件能外采的绝不自研,不拼传感器和算力,也是“蔚小理”中第一家采用地平线自动驾驶芯片的公司,由于采用增程技术路线,也没有斥巨资建设庞大的补能体系。

这么做的好处非常多,资本开支少,毛利率高,亏损少,但问题在于,这是一场马拉松,前面跑得轻松,后面就要负重前行。

本质上,理想的爆款效应是因为成功卡住了“增程+6座SUV”的市场红利,所以一直躺在舒适区里。

但随着华为入场,理想在增程市场中一家独大的地位开始松动,而且随着整个市场逐渐从增程切换到纯电,理想在电动化领域的能力有待验证,补能体系的建设是否会拉低会来之不得的毛利率也是一个问号。

有人说,小鹏是中国最像特斯拉的企业,搞的都是最硬核的技术,比如电子电气架构、语音交互和800V等,是这波智能化革命最大的受益者。然而,当10月份交付数据出炉,小鹏只交付了5101台,同比减少了49.7%时,市场又出现了一种新的说法,认为小鹏是当下智能化最大的受害者。

不用怀疑,小鹏在智能座舱和自动驾驶领域的确下了血本,1.5万名员工中,6000人是研发人员,但小鹏的问题在于,它把汽车当作消费电子来做,技术迭代速度虽快,但是技术的复用率比较低[2],毛利率在“蔚小理”中垫底。

本质上,小鹏困境的根源在于CEO何小鹏高估了人们对智能化的接受程度。事实上,眼下的消费者更愿意为一块流畅的大屏或者是一块更大的电池买单,而不是为了上下匝道、打灯变道这样的功能多支付上万块,想想问界为什么卖这么好就能明白了。

这也让小鹏现在骑虎难下,如果不继续押注智能化,那么自己为数不多的优势就可能会被竞争对手抹平,如果继续all in,那么就要面临前进道路上的极多不确定性。

三、谎话说了不止一遍,就没人当真了

如果说车企销量完不成更多是外因导致的,那么以下这些打脸情况就怪不得别人了。

1. 前后不一派,代表行为:特斯拉降价

9月底,虎嗅发文称国产特斯拉将进行大幅降价,当天特斯拉官方辟谣。然而,这颗子弹飞了不到一个月时间,特斯拉就正式宣布降价,降幅从1.4万到3.7万不等。11月8日又调整保险政策,最多降价8000元。

最近,特斯拉又一次缩短了旗下新车在国内的交付时间,最低仅需一周即可交付。种种迹象表明,特斯拉的订单库存正在告急,而为了完成全年150万辆的目标和保证上海工厂的高效运转,特斯拉有可能会进一步降价,届时如果特斯拉又出来辟谣,听听就好了。

2. 进度缓慢派:代表产品:FF 91、恒驰5和威马M7

不知不觉,贾跃亭成立法拉第未来已经8年,整个项目已经烧掉了30亿美元,高管换了一茬又一茬,但第一款车FF91却迟迟没能实现量产。

2021年7月,FF通过特殊目的收购公司(SPAC)和私人投资公共股权(PIPE)交易上市。根据当时的计划,FF91计划在今年7月份量产,但计划最终还是落空了,量产时间又被推迟到今年四季度,而距离四季度结束只剩一个半月了,法拉第未来的账上只剩2700万美元[3]。

恒大和FF关系破裂之后,也开始独立造车,指导方针就是“大大大”和“买买买”。今年3月22日,恒大董事长许家印在内部表示,要在三个月之内实现恒驰5的量产,但还是跳票了,直到10月底才正式交付,交付规模只有100辆,但从第一批用户的反馈来看,问题不少。

2021年,严重掉队的威马发布旗舰轿车M7,搭载三颗激光雷达和英伟达Orin芯片。但这款车从发布之后,就迟迟不见踪影,甚至连内饰都没有对外公开过。

有消息人士透露,预计在今年下半年交付的威马M7受到现金流问题的影响,基本确定延期,内部人士透露“年内交付几无可能”。

对威马来说,M7可能是最后的翻盘机会了。

3. 过分自信派,代表言论:永不自燃的刀片电池

2020年3月,比亚迪创始人王传福发布了“刀片电池”,并当场表示要让“自燃从新能源车产业的字典里抹去”,虽然理论上磷酸铁锂电池更安全,但也无法实现永不自燃。事实上,过去一年多,比亚迪的自燃事故层出不穷,今年比亚迪已经宣布两次召回唐DM车型。

四、尾声

根据券商的预测,今年中国新能源车销量大概会在670万辆左右,同比增长90%以上,但进入2023年,随着补贴取消以及宏观经济等因素,新能源车暴涨的势头会有所放缓,预计会放缓到40%。

然而,2023年中国将有大约100款新能源汽车上市,多于2022年的70款[4],毫无疑问会加剧整个电动车市场的内卷程度。

有趣的是,“蔚小理”今年立了三个flag:ET5销量超越宝马3系,G9销量超越奥迪Q5、理想L9销量连续过万,不知道哪个会先倒?

(作者王磊、实习生袁铭佑对本文亦有贡献)

参考资料:

[1] 对话陈玉东:后缺芯时代的纠结与解救,程邀

[2] 蔚小理,现在买谁?卤卤(雪球)

[3] 8年烧光30亿美元,贾跃亭和他的法拉第未来还是一地鸡毛,Rockflow Universe

[4] 知名国际投行瑞信2023年投资展望,证券市场红周刊

本文来自微信公众号:远川汽车评论(ID:yuanchuanqiche),作者:罗松松