这小半年来,差评君已经不止一次看到类似的消息了。

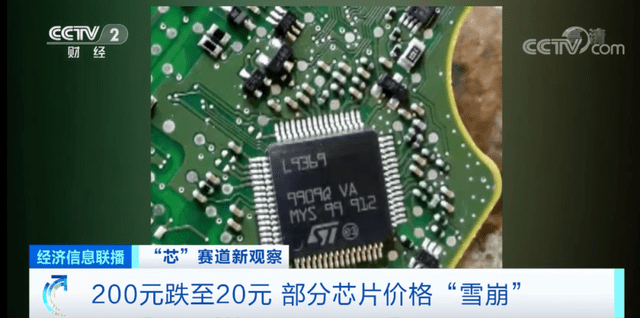

就拿去年被炒得火热的一些车用芯片为例,意法半导体旗下 L9369-TR 型芯片,就从去年每枚 3500 元的报价,直接跌到了 600 元左右。

某些型号的芯片,甚至还来了个“ 抹零 ”,从 200 元跌到了 20 元。

“ 遭殃 ”的,还有存储芯片,

例如去年涨到 1400 元左右的三星 980 固态硬盘,最近居然跌到了 600 元上下。。。

其他各类型号价格暴跌 50% 以上的情况,也都比比皆是。

这波是等等党应有尽有了。

而芯片厂们的日子似乎也不大好过。

而芯片厂们的日子似乎也不大好过。这边是台积电被某大客户砍去 10% 的芯片订单,那边又是存储芯片巨头 SK 海力士和美光宣布减产。

咋说呢,去年由于芯片短缺,甚至连小偷都开始偷芯片的画面,我都还历历在目。。。

咋才过了一年,直接就来了个两级反转?

甚至有老哥得知芯片能赚钱的消息,刚刚贷了款、卖了房,梭哈屯的芯片还没捂热,直接就来了波血本无归。。。

好家伙,感觉芯片圈这阵势和币圈比起来,也毫不逊色啊。

这一切的一切,都让不少的网友产生了疑问,那就是:芯片圈,到底发生甚么事儿了。

这一切的一切,都让不少的网友产生了疑问,那就是:芯片圈,到底发生甚么事儿了。而今天呢,差评君就准备和大伙们讲讲,芯片从暴涨到暴跌,背后的一些门道。

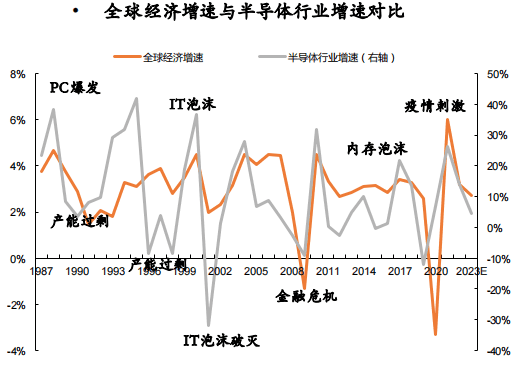

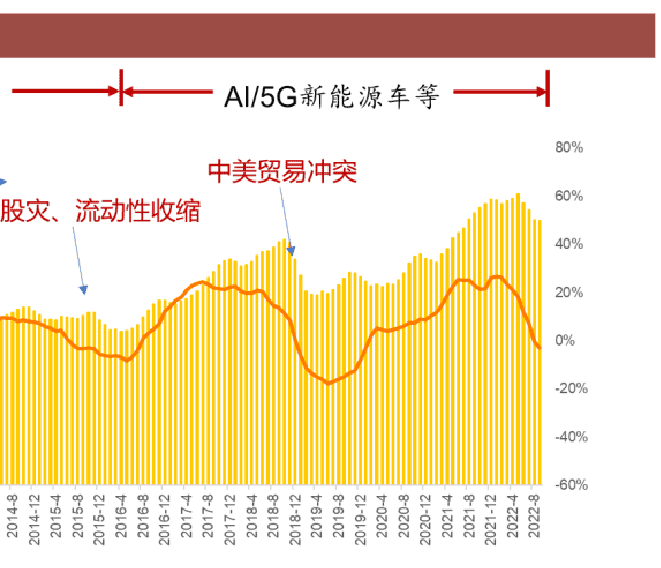

首先,为了弄懂背后逻辑,咱们必须提一个名叫“ 硅周期 ”的概念。

说到周期,了解经济学的差友肯定不会陌生。

大概讲的,就是说经济活动常常会有繁荣、衰退、萧条、复苏四个阶段交替更迭、循环往复的过程。

往大了看,就有“ 康波周期 ”这种五六十年一个循环、描述经济大环境的周期。

因此,便有了“ 人生就是一场康波 ” “ 人生发财靠康波 ”这类的说法。

把视野更加聚焦的话,钢铁行业则也有“ 钢铁周期 ”,养猪业有 “ 猪周期 ”。。。

把视野更加聚焦的话,钢铁行业则也有“ 钢铁周期 ”,养猪业有 “ 猪周期 ”。。。而在半导体行业,大伙们关注的就是“ 硅周期 ”,或者叫做“ 半导体周期 ”。

一个硅周期大概历时三到五年。

一般来说产品的创新应用周期、供需关系,还有大环境,都是影响硅周期的关键因素。

比如说在 2000 年,因为互联网概念的大火,半导体行业大涨 38%。

结果第二年泡泡就炸了,直接来了波暴跌 26.8%,到了 2004 年左右,才逐渐恢复之前的增速。

之后靠着 PC 和手机的推动,半导体行业稳步发展,直到 2008 的金融危机才再次衰退。

之后靠着 PC 和手机的推动,半导体行业稳步发展,直到 2008 的金融危机才再次衰退。后面又迎来了智能手机的大爆发、疫情、新能源车起势等等。。。

所以这两年看似反常的芯片大涨大跌,半导体行业大起大落,在历史上已经经历过好几次了。

而为了让大伙们能更加了解硅周期,三星的故事可以说是典中典了。

因为它就曾多次靠周期反买,做到了别墅靠海,把硅周期玩弄于鼓掌之中。

上个世纪三星的那些逆周期的骚操作,因为年代太过久远,差评君就不多介绍。

光拿大部分差友都经历过的 2008 年前后来说,其实就能看出三星这个“ 逆周期大师 ”的功力。

大概的情况是在 2007 年初的时候,微软推出了超吃性能,狂吃内存的 Vista 操作系统。

大概的情况是在 2007 年初的时候,微软推出了超吃性能,狂吃内存的 Vista 操作系统。各大内存厂商一看,重大利好啊!于是乎纷纷上产能,准备躺着收钱。

结果大伙们应该都知道, 由于 Vista 系统配置要求过高,步子迈得太大扯开了裤裆等等原因,销量远不及预期。

全力生产的内存厂商们可以说是被血坑了一波。

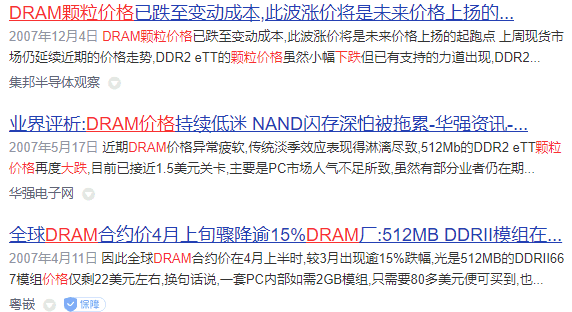

再加上金融危机的火上浇油,DRAM 颗粒价格从 2.25 美元跌到了 1 美元以下。

理论上这个时候,各大存储芯片厂商应该降低产能,及时止损才是。

但你们猜怎么着。。。当年的三星居然疯狂地铺产能,DRAM 的价格也继续暴跌,甚至还跌破了成本价。

价格持续被压低的内存圈子,可以说是哀鸿遍野。

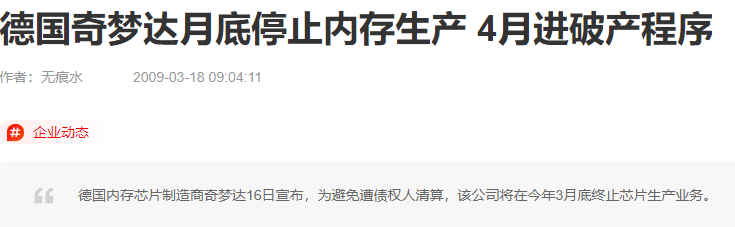

而在后来的几年里,因为顶不住亏损,有“ 欧洲存储芯片之光 ”之称的奇梦达和日本 内存巨头尔必达,先后宣布退出生产并破产。。。

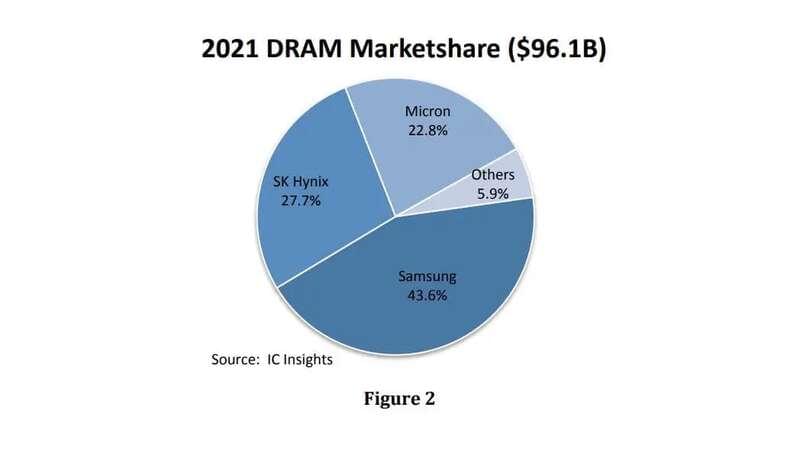

最后,韩国成了这次存储芯片大战中的赢家。

最后,韩国成了这次存储芯片大战中的赢家。随着新一轮的复苏和繁荣周期的到来,铺满产能并耗死了竞争对手的三星,成了存储芯片界的霸主。

所以说,硅周期就是这么一个迷人的玩意儿,有人因它停产破产,也有人利用它加冕成王。

而咱们所亲历的这一波硅周期呢,其实同样也是大起大落,同样也是惊险和机会并存。

这一波硅周期,大概是从 2019 年的疫情开始的。

这一波硅周期,大概是从 2019 年的疫情开始的。刚开始大伙们以为疫情会冲击消费、会影响产能,所以在初期半导体行业增速大跌。

结果没想到,疫情催生了对电子产品的需求,再加上芯片禁令、新能源车需求大增、芯片产能不够等等问题,反而导致了芯片的抢手。

这部分的内容,由于去年大伙们都聊烂了,差评君就不多说了。

俗话说得好,历史给人类唯一的教训,就是人类从来不吸取教训。

在芯片持续火热的情况下,订单满天飞、产能也继续扩大,市场上甚至传出了“ 硅周期 ”已经失效言论。

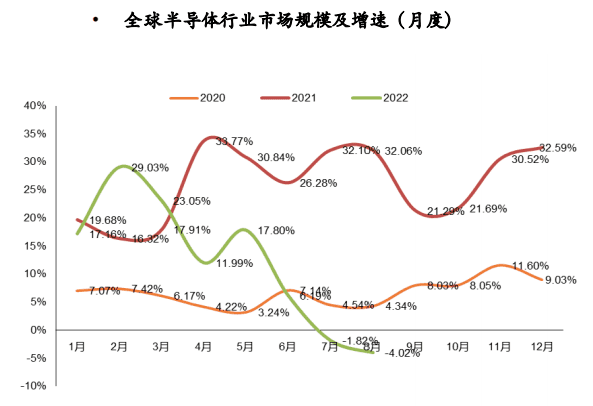

但结果,硅周期还是来了,由于所谓的“ 5G 换机潮”不及预期,今年第三季度智能手机出货量下降 9 % ,;PC 也下降19.5%。

但结果,硅周期还是来了,由于所谓的“ 5G 换机潮”不及预期,今年第三季度智能手机出货量下降 9 % ,;PC 也下降19.5%。总之消费电子的疲软,引发了 CPU 被砍单,存储芯片库存积压等等问题。

从而拖了全球半导体行业增速的后腿。

只不过,存储芯片和 CPU 是拉了,但汽车芯片却依然吃香喝辣。

这么说吧,有些汽车芯片虽然从几百元的单价,跌到了几十块钱,但价格依旧比前几年高,这一波属于价格回归正常罢了。

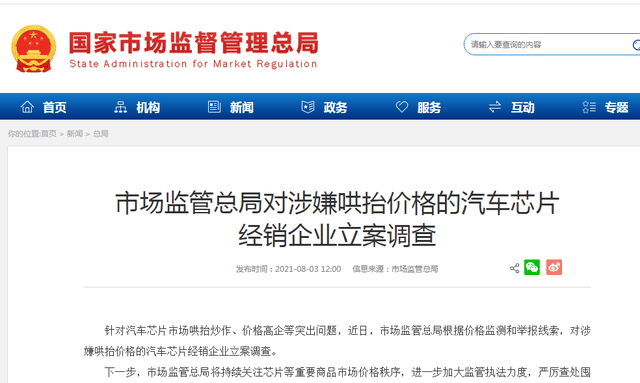

这是因为,去年汽车芯片的暴涨,除了产能问题之外,更因为有不少的“ 职业芯片贩子 ”的推波助澜。

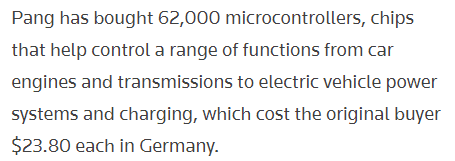

在今年七月份的时候,路透社就采访过一位名叫 Kelvin Pang 的新加坡职业炒芯人。

在今年七月份的时候,路透社就采访过一位名叫 Kelvin Pang 的新加坡职业炒芯人。这位老哥就通过经销商渠道,在今年七月份囤了 62000 个车用芯片。

它们的原价大概是在每个 23.80 美元左右。

但他却狮子大开口,打算以 375 美元的单价卖给中国的新能源车企。。。

说是之前有车企开出了 100 美元的单价,被他果断拒绝。

在记者面前,他还很得意地表示,汽车制造商总要吃饭,说自己等得起。

类似的职业炒芯人,在不久前芯片价格飞涨的大环境下比比皆是。

而看着今年的芯片价格正在渐渐回归正常,只能说,苦了那些高位接盘的倒爷们了。

在另一方面,硅周期的下行,其实也是一场对半导体圈儿选手们的考验。

在另一方面,硅周期的下行,其实也是一场对半导体圈儿选手们的考验。各位运动员们在周期面前,都秀出了实力,秀出了风采,展现出了一幅半导体圈众生相。

像是台积电这种历经了无数周期,有话语权的硅圈老炮儿而言。所谓的“ 芯片雪崩 ”,并没给他带来太大影响。

虽然被砍了单,并且计划减少资本支出 40 亿美元。

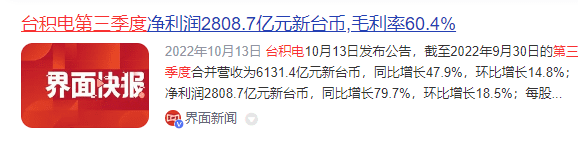

但因为稳扎稳打整技术,今年台积电第三季度的财报相当好看,营收同比增长 47.86 %,毛利也从 51% 涨到了 60%。

而且与 IoT 和汽车相关业务的比重,正在扩大。

光刻机巨头 ASML 的第三度财报,也超越了大伙们的预期,第三季度新增订单金额达到了 89 亿欧元,创下了历史新高。

其中 SK 海力士、美光这些存储芯片厂家,就没那么愉快了。

其中 SK 海力士、美光这些存储芯片厂家,就没那么愉快了。海力士第三季度利润暴跌 60%,计划明年削减开支 50%;美光则净利润下降 43%,同样决定削减明年的开支。

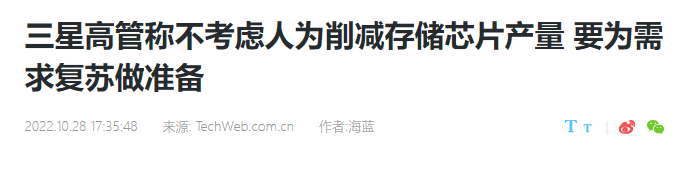

但你们猜怎么着,虽然也在流血,但有存储芯片的霸主、逆周期之王之称的三星,却又做出了不人为减产的决定。。。

结合以往的操作,在差评君看来,这一波三星的操作约等于是明牌想耗死各位,或者被各位耗死了。

同样难受的,还有整 CPU 的英特尔与搞 GPU 的英伟达。。。这英家二少的多少有些难兄难弟了。

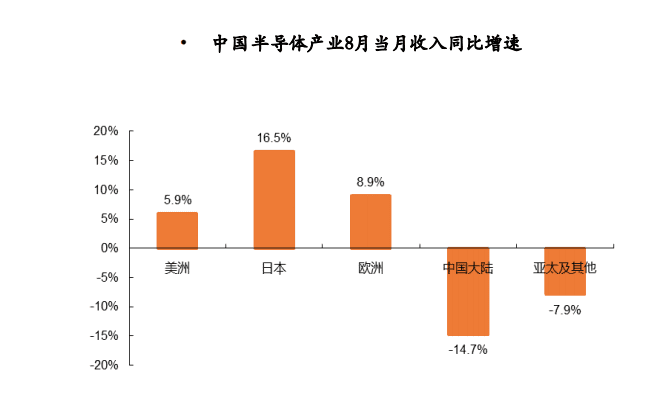

包括国内的半导体产业,增速也在放缓,差评君就不多赘述了。

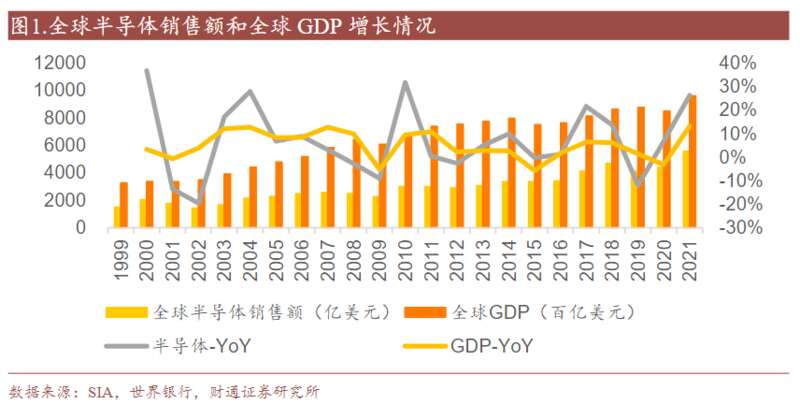

最后呢,差评君想说的是,根据国际货币基金会的预测,明年全球宏观经济的增速会比今年更少。。。

IC insights 也预测,明年的半导体行业的增速很可能是 0。

所以在双重压力下,目前的芯片圈儿,可能只是刚刚刮起了北风。

所以在双重压力下,目前的芯片圈儿,可能只是刚刚刮起了北风。而凛冬将至,只有真正有实力的企业,才能熬过这个冬天,看到下一个周期的春暖花开吧。