本文来自微信公众号:投中网 (ID:China-Venture),作者:刘燕秋,原文标题:《DPI的奥秘》,头图来自:视觉中国

先讲几个都市传奇故事。

故事一:之前听同事讲八卦,说有GP把某期基金里很大部分资金投向一个比特币挖矿的企业。我听来感觉离奇,挖矿的估值有上升空间吗?同事笑我naive,挖矿回款快呀!你LP不是要DPI(投入资本分红率)吗?挖矿能短时间把DPI从0.3-0.4拉至0.5-0.6的样子。懂吗?

故事二:某LP在忙着做deal sourcing。为啥?这家LP同时投了中美等地的GP,做项目复盘时,发现有些GP的DPI太低,经过模型测算,判断大概率回不了本。但基金又还没到清算期,钱没法立刻退回,LP遂决定,“自己为自己的钱负责吧”。

故事三:某基金存续期是6年,眼看到了清算期,一个早期项目却一直没动静,LP坐不住,便去问GP。GP此时才想起联系企业,去了发现人走楼空,老板早移民了。LP方最终得到的消息是:该项目去拓展出海业务了。

故事四:某GP募资找了一家PA,成事之后,PA不只要佣金,还要分carry。为求尽快变现,PA逼GP在被投项目成长期就卖掉,GP不干,PA便怂恿LP去被投公司门口闹事。企业方不堪其扰,主动给了年化8%的利息,请基金退出。

故事五:募资饭局上,IR和她的老板轮番给LP大哥敬酒,其间IR上了趟厕所,回到包间,老板人不见了。

2022年,我在业内听来的都市传奇越来越离谱,并且越来越多地指向募资端。当投资的不确定性增强,出资行为变得更谨慎,困境在行业的两端尤为凸显:募资难,退出也不易,但退出的诉求却变得更加急切。

钱一进一出间,如果试图找到一个能承载所有矛盾和冲突的概念,那么这两年被热烈讨论的“DPI”或可担此重任。一个常识是,单独强化任何指标都有失偏颇,但显然,DPI已经担负了远远超过一个数据指标所能承担的责任,那么,如果我们回归常识,可以怎样重新看待DPI和围绕着它的重重博弈?

我们先从第一个问题开始:DPI是怎么火起来的?

一、谁为DPI焦虑?

抛开铺天盖地的媒体文章,我找到DPI热的迹象是,连大家眼里不差钱的国资母基金也开始看重DPI了。

浙江走在了前面。11月16日,浙江省产业基金征集效益类子基金的公告明确给GP提出了DPI要求:过往所管理的基金已清算的,加权平均DPI不低于1.2。

“我现在就看DPI,天天开会时跟团队讲,哪怕时间再长一点,本金要给我收回来。DPI越高,以后跟他合作越多,DPI越少,就不再合作。收回本金是底线。”一位国资LP在投中闭门会上如是强调。整场LP和GP的交流听下来,我发现这种焦虑心态在近年成出资主流的国资LP中颇为典型。

“DPI就是基金业的‘甄嬛传’,你得‘真还’了”,某美元IR跟我讲了个谐音梗。

当然,IRR、MOIC、TVPI等也是用来衡量基金收益的指标,但没有一个指标像DPI这样,直接、明确地指向LP拿到手的真金白银。作为衡量基金收益的指标之一,DPI(Distribution to Paid-in Capital)指的是现金回款除以投资金额的倍数。比如,一个基金规模为10亿,到第7年有项目退出回款1亿,则DPI为0.1。DPI等于1,是损益平衡点,代表LP成本已经收回;DPI大于1,说明LP获得超额收益;如果小于1,说明LP没有收回所有成本。

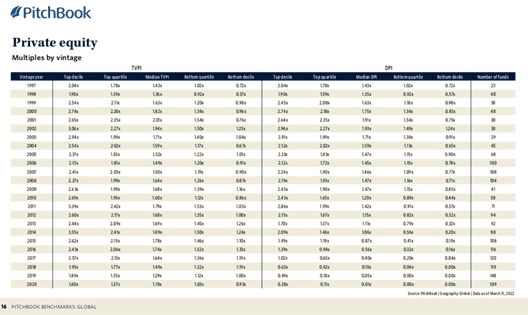

我拿到一份Benchmark,基于投中研究院对国内700到800只人民币基金的调研,上图为部分数据。根据截至2020Q4的数据,每只基金按照TVPI、IRR和DPI三个维度从高到低排序,Top代表上四分位,Median代表中四分位,Bottom代表下四分位。

从DPI的维度,这份数据中有三点引起我的注意:

1. 对处于投资期的基金,特别是投资早期项目的基金,衡量DPI意义不大。比如,2018年成立的基金到现在,Top基金TVPI(总投资回报倍数)和IRR(内部收益率)都比较高,但DPI较低。2016、2017年左右的基金开始进入退出期,这时市场上中位数的基金才开始有资金回流。一般基金存续期为七八年,加上延长期在十年左右。对应到2011年成立的基金,你会发现,基金存续期都要结束了,市场上中位数的基金DPI才刚刚够到1。

2. 在很多年份,随着项目估值上涨,DPI却并没有那么好看,这意味着估值的增长速度大于回报的增长速度,这会导致IRR往下走。

3. 以2008年基金的数据为例,前25%的TVPI为3.8,但前25%的DPI只有2.34。其他年份的TVPI和DPI之间同样都有较大差额,这说明,最后真正能够把账面全退出来的基金少之又少。

不难理解,这波DPI讨论声中多的是LP的牢骚。

“2015年之前,很多LP都没听过DPI这个指标,大家热衷于讨论IRR或MOIC(回报倍数)。2018年开始,DPI关注度高起来了。一方面是因为,资管新规之后,募资难开始显现。另一方面,2010年左右的基金基本上都到期了,LP看到成绩单,GP没法再糊弄下去。”基金退出研究者李刚强告诉我。

光尘资本也指出,2014至2016年如雨后春笋般涌现的中小型GP机构,制造出了大量存续期很短的基金产品,导致与LP的退出预期差距加大。一位熟悉家办的朋友告诉我,那个时期成立的基金业绩大都很难看。

IRR不过是纸面富贵,DPI才是落袋为安。过去,超额收益的神话令人产生了过高的期待,但当钱袋子捂得更紧,过往业绩又令人失望,DPI便开始频繁出现在LP和GP的对话里。

2020年下半年之前,对DPI的重视还只是体现在口头上,但到了2021年,DPI已经变成一些人民币LP出资的硬性指标——这是李刚强的观察。其中逻辑不难理解,前两年这个故事还能继续讲,是因为10年期基金到了第8年还能跟LP再沟通,加两年的延长期。但如果到现在DPI还是很低,故事就没法圆了。

不过不是所有从业者都如此情绪焦灼,那些不满似乎只是在不确定的当下被放大的情绪。

“我们不会有明确的指标的预期,更多是关注GP能否满足投资时的承诺”,国泰君安证裕总经理何苗告诉我。

Spencer,在市场化母基金工作多年,所在机构投过一线的美元和人民币基金。谈起DPI,他不带什么情绪,过往的历史数据已经让他明白,“期待越高,失望越大”。他倒是也能理解国资LP的焦虑。“领导们每年都有考核,肯定希望在自己任期内让投资的效果充分显现,但投资对他们来说又是一件还在摸索中的事。”

DPI从来不是Spencer所在机构的硬性要求。基金筛选的过程中,团队的构成稳定性、激励制度、投资策略、底层项目未来的发展预期等都会纳入考虑。“我们会看MOIC,评估其创造回报的能力;看IRR,评估其效率;DPI当然会看,但不只是看一个数字,还要挖掘数字背后,机构的退出经验是否丰富,策略是否多元。”

Cherry在多家人民币基金做过IR。她最近在募资,但没有人问她DPI。她甚至怀疑这是媒体制造出来的热点。

在她的感知里,个人LP靠投资养老,反应会更激烈,但她常打交道的机构LP很少追问DPI。另一方面,募资时DPI影响不大,LP当然希望机构有好的DPI,但也会综合考虑机构的口碑和专业能力。

可一旦进入退出期,DPI就成了GP和LP的燃眉之急。已投LP会开始催机构退出,机构内部也会逼着投资人退项目。Cherry关于DPI的深刻记忆来自于,在她待过的一家机构,退出期甚至把DPI设置为考核指标,逼着投资团队的人专门搞退出。

比起出资,DPI更多影响的是LP重复投资的意愿。和Cherry相熟的朋友投了一只成立于2017年的基金,到现在DPI还是零点几,这就意味着退出年DPI都不太可能到1。这位朋友跟她抱怨道,“这个机构再募资时会很困难”。

二、“暧昧”的数据

重新回到DPI的定义,其计算方式似乎简单明了——分子是已分配收益,分母是已缴金额。但值得玩味的是,来到现实世界,不同处境中的人却对同一指标有着不同的理解和操作方式。

在多年募资生涯中,Cherry经历过两种计算DPI的方式。一种比较宽松的计算方式是,有项目IPO就算数,也就是说,可以把已上市未解禁或未抛售的股票按照市价计算的金额,算作现金回款的一部分。只要项目没破发,她会跟LP解释说,只是因为现在还没解禁,不能交易,或是价格未达预期,后面一旦能流动,回报和市值都是看得到的。为说服投资人,她还会根据IPO项目现在的市值算出一个模拟DPI。

另一种严格按照DPI的定义来,LP要求必须以现金到账为准。由于LP出资更谨慎了,Cherry感到后一种情况越来越多。“难道我的历史业绩就能说明我的现在和未来吗?”她感到困惑。但有时,她也会换位思考,“现在的形势下,我手里的一个亿现在更宝贵了,那肯定是投给历史DPI更好的机构更踏实,上会的压力也更小。”

Spencer不认可第一种意义上的DPI。“把已经上市但没卖出的部分算进去,那肯定是偷换概念。”

他所在机构覆盖的GP大多数遵循严格的定义,按照实际退出来计算DPI。他所接触到的一种“宽松”处理DPI的方式是,有些GP因为考虑到DPI数据不好看,会在已分配的收益之上加入未分配的收益,出一个所谓的合计数,认为这个数据比DPI更能体现基金目前的进展。“但在表述的过程中,他们会写得非常清楚,不会和DPI混为一谈。”

“完美日记市值最高时有160亿美元,某知名VC持有15%的股份,但一分钱都没卖,现在跌到不到10亿美元。如果把上市还没退的数据算作DPI的话,那不就是人为制造的虚假繁荣吗?”有从业者向我感慨道。

从“AI四小龙”商汤科技,到新消费翘楚泡泡玛特,再到最近上市即破发的造车新势力零跑科技,归根结底,纸面富贵已经不再能赢得投资者的信任。这是一个市场波动、信心缩减的时代,也无怪乎人们以日益严苛的目光来审视DPI。

做过多年LP子基金商业尽调,Eric遭遇过另一种逻辑下的DPI算法问题。Eric的客户大都是各类政府引导基金,没人在尽调时非要求DPI到1,倒是有人会要求他们改DPI的算法,只为让数据看起来更好看。

原本,Eric计算DPI用的是标准算法,但有时,他得出的数字未能得到客户的肯定。有的标的已上市但没解禁,LP会主动要求他们把这部分收益算进去,甚至LP跟GP会一起过来找Eric,希望他们改数据和报告。背后的原因是,LP和GP的高层领导已经“情投意合”,LP想推这个机构,GP也想拿他们的钱。

看似客观的数据此时沦为一个摆设。

“(LP内部)这个项目到底是从上往下推的,还是从下往上推的?两种情况在实际操作中肯定不一样。”Eric提出一个看似和DPI无关的视角。

我理解,这便是数据的可解释空间。执行的人当然知道DPI应该怎么计算。但那不是他的首要任务,他只是一个执行的人。只要听上级的话,他便可以完成任务。而大多数人工作的目的总是完成任务。

Eric拒绝了修改DPI算法的要求。但这套运行逻辑产生的结果便是,DPI虽活跃在众人口中,可真正到推项目的时候,却并没有很多机构以之为评判标准。

“我没见过引导基金在管理办法中把DPI的标准写进去,因为一旦写上,很多项目都不能推,很多基金都不能投。苏州那种资源特别好的地方可能会把DPI摆到台面上说,但像深圳的引导、天使一类的在管理办法中会要求有过往成功退出的项目,关注有没有退出本金以及退出部分的收益率,但不会关注整只基金的DPI。”Eric告诉我。

从实际执行的层面想,也很难给DPI找到一套统一的评估标准。不然,新成立的黑马基金要怎么跑出来?再比如,若按照部分LP期待5年回本的想法,是不是意味着,一只成立3年的基金DPI就该到0.6?

三、DPI是目标,也是结果

讨论DPI在现实中的理解和执行似乎是个无解的难题,那么回到这个术语本身,作为一个指标,DPI的高低会受到哪些因素的影响?

当着眼于国内,毫无疑问,政策是对DPI影响最大的因素。因为宏观和资本市场政策都会影响退出,而退出和DPI息息相关。目前来看,国内股权基金的退出仍然处于IPO退出占主流的阶段,IPO停发会直接导致那年的人民币基金DPI很差。

基于这个理由,Spencer比较看好2017年、2018年成立的基金。“过去,和美元基金相比,人民币基金在退出上有很大的劣势。最近几年,科创板的设立和创业板注册制的推行等一系列政策给很多项目打开了退出通道。”2015年左右成立的基金,由于大量投向互联网教育和互联网金融等,现在来看大概率会亏钱。

此外,国际政治、经济和市场周期也是重要影响因素。考虑到人民币受美元影响,美元如果处于颓势,A股也会跌得很惨,收益率自然惨淡。而随着市场阶段的成熟,很多人相信,在IPO之外,并购退出会逐渐成为国内主流的退出方式。

从基金自身的维度,专家和机构都分析过DPI和基金规模、投资阶段、标的属性的关联,但也很难说有什么定论。

光尘资本曾总结1307支北美的私募股权基金数据,得出回本速度“后期>中期>早期”的规律。也就是说,理论上,基金的投资阶段越靠后,DPI越高。

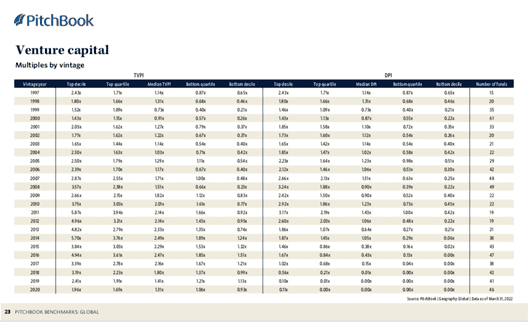

我拿到的另一份数据也能佐证这一规律。根据PitchBook编写的2022Q1Benchmark,如果比较同一年份的VC和PE,2015年之前成立的PE市场中位数的DPI均超过1,VC则不一定。

不过,从个人经验出发,Spencer不认为DPI跟投资阶段相关性那么大。“DPI好的基金并不一定是中后期的基金。在移动互联网投资热潮中,如果一家早期的美元基金投中了爆款,那么DPI是超乎想象的,比如真格、金沙江的一些美元基金。考虑到这两年上市多破发的情况,pre-IPO策略的基金现在来看DPI反而未必好。”

有关DPI的另一个迷思是,头部机构DPI不一定好,非头部也不一定就不行,具体数据跟基金的规模、策略、市场环境都有关系。

比如,Eric举的这个例子——某知名机构的一只成长基金直到基金清算才退出了一点点,最后只能通过S基金的方式把所有LP份额卖给一个新的S基金。规模是业绩的敌人,这句话于DPI仍然适用。与之相反,Eric接触过另一个从国资体系出来的机构。由于创始人很明白国资体系的需求,能够找到市场中优质的国企混改项目,前两期基金都做到了三年DPI到1。

投硬科技,回报周期比互联网更长?这在Spencer看来也是不一定的。“科创板、创业板、北交所等各种渠道都给这类硬科技企业开绿灯,你看今年收获IPO数量的GP排行榜就有数了。”

我查阅了投中研究院IPO报告,刚刚过去的10月,有37家中企上市,制造业、IT及信息化和能源及矿业类公司IPO募集金额位居前三,占据各行业募资总额的77.79%。其中,制造业有12家企业IPO,成为IPO数量金额最多行业;在IT及信息化行业,半导体芯片领域企业占据近半壁江山。

另一个我听来的说法是,基金的未来预期收益往往跟当前的IRR反向相关。其逻辑在于,现有存续的基金收益不好,可能意味着现在处于估值低点,逆向布局便可能在未来经济复苏后获得较好的回报。

这个说法虽然有待更多验证,但按照我的理解,其合理之处在于阐明了行业周期走势对DPI的影响。那些有所斩获的基金,大都是在行业转折点来临前就完成布局,而不是等到行业起势之后才跟风入局。投资者总喜欢讲vintage year,DPI也是类似的道理。它的好坏取决于那一只基金在那一年押中的趋势、portfolio的具体配置以及后续的退出策略等等。

与其说,DPI是一个可堪追求的目标,不如说,它是践行一套行为准则产生的结果。

四、DPI,不只是LP跟GP间的问题

也正因此,LP的不满,从来不只针对最终那个数字,还有过程中的一系列不规范行为。

Cherry很少被问DPI,但对LP群体的两大抱怨心知肚明——投前和投后态度不一致,投前讲的和实际出手策略不一致。

李刚强则对目前国内投资机构的退出能力感到悲观。“GP大多是嘴上说重视,即使落实到行动上,一般局限于个别项目的退出处理,但在如何建立起系统性提高DPI的能力方面,做得远远不够。GP退出方面的能力远远落后于投资方面的能力。”

国泰君安证裕总经理何苗告诉我,他们更希望GP能积极主动地把握退出节奏(如有清晰的退出项目梯队),有明确的退出策略和多样的退出经验,而非一味追求高倍数高收益。

有市场化母基金负责人遭遇过这样的事情:主动管理DPI是不假,但为了下一期的募集,GP把当期基金中最好的几个项目打包转出去。“把好的坏的组合到一起可以,但是只拿好的项目,剩下的我们怎么处理呢?”该负责人提出,以前投项目只关注团队、行业研究和投资策略,现在会更多了解GP在投过的LP那里的口碑、配合度以及DPI主动管理的策略等。

对于部分国资LP来说,DPI不理想只是一重打击,想要的产业引导也未能实现。某一线城市政府引导基金负责人无奈地表示:“DPI能在1以上,跑过银行利息,我们就能接受。现在关键是,这边收益也没有,那边产业也没有,两头空,那下一步政府还怎么投?政府领导失去信心了。”

围绕DPI,何时退往往是LP和GP间博弈的重点。

LP不仅对结果不满,也对退出流程存疑。一家券商类母基金的负责人谈及,有时机构并不能很好地掌握退出的节奏。他们投出去的一些子基金会汇报说,目前哪些项目已经在启动申报,有的会说已经有券商驻场。“他们在言谈中透着一种盲目的乐观,但我们做这行的知道,现在券商都会提前很长时间驻场,那离上市还有很远的距离。”

当LP将DPI作为关键绩效指标,也会给GP的退出带来压力。有GP重仓某个项目,解禁期一过,恰逢项目处于市值低点。当他们试图说服LP再等一等,LP的回答很干脆:第一,我们基金玩久了,也需要资金的回笼,第二,如果你觉得它值得买,不如在二级市场自己买。“LP有LP的计量方法,我已经投了你四五年,终于上市了,干嘛不退?我们也只能按照LP的要求减持。”该机构管理合伙人至今困惑。

LP对回本时间的期待,主要取决于资金风险承受能力和资金使用时间,但在经济下行的周期里,及早落袋为安,规避风险正成为一种趋势。

“对个人LP来说,倘若一笔投资能在三天内实现DPI回正,为什么要选择一年之后才回正的呢?”Daren说道。他曾在盈峰集团产业基金公司任高级副总裁,如今正筹办自己的产业基金。他告诉我,大概从2020年开始,产业投资也进入更看重现金流的3.0阶段。在1.0阶段,产业投资主要围绕某个标的或者某个细分产业的上下游进行投资;2.0阶段,除了战略上的补充意义,产业投资开始重视盘活资产,赋能依赖于管理团队自身的行业资源;3.0阶段,投资逻辑变成了原来在鄙视链底端的通过现金流分红,赋能建立在自持产业与标的公司的协同性上。“收租模式也好,靠现金分红也好,总之,先收回本金,那股权增值的部分就是纯赚。”

他还留意到,市场上出现了越来越多专项基金,不但要求明确知道资金投到什么项目,甚至都要在条款中约定下来。“GP和LP会签一份补充协议,约定如果没有投到某个项目,那么投资人有权按照一个年化比率撤回。”在他看来,类似行为愈发常见,归根结底是因为LP对市场缺乏信心。

如果将DPI到1视为临界点,当过了“回本”这个临界点,投资人的焦虑程度会大幅下降。

有地方科创基金给出了具体的期限,VC要求5年到1。

“5年到不了1,我真觉得到不了。”Cherry连连摇头,她希望大家能理解投资是一件有风险、长周期的事,多给私募股权投资一点耐心。

投中研究院那份Benchmark揭示了部分现实:2013年成立的基金中前25%DPI为0.97,也就是说,成立八年的基金中表现优秀的不过刚能回本。

一家人民币早期基金的高管告诉我,他所在机构的目标是7年做到1。“绝大多数基金7年期DPI徘徊在0.2和0.3,能够到1的寥寥无几。一些PE基金设了5年到1的目标,但只能说结果差异较大。”

数位接受采访的业内人士认为,7年到1,是一个对DPI比较合理的期待。在李刚强看来,国内LP,尤其是个人LP,本质上还是短钱,7年基本上是他们所能等待的时间极限。同时,这个时间跨度也充分考虑到国内项目的成长周期以及IPO需要的时间。

据尚普咨询统计,2021年创业板IPO的平均排队时长为367天,2022年以来创业板IPO的平均排队时长飙升至476天。哪怕是一个pre-IPO的项目,算上解禁期,也得三年才能退出。

DPI焦虑,某种程度上说,是股权市场的退出焦虑。于是,DPI又不只是LP和GP间的问题。它超出了LP和GP的范畴,跟更复杂的宏观政策、资本市场政策和波动紧密相关。

关于DPI,我体会到一种割裂感:一部分人将其设为出资的准线,认为对它的强调远远不够,另一部分人则认为,过度强调有悖于风险投资的真义。一部分人严格地遵循定义来使用它,另一部分人以之为工具,便宜行事,嘴上喊重视,暗地里绕开。同一个指标,各自表述,各有用法。这种割裂还体现在,公开场合上,大家都理性倡导不要“唯DPI论”,但私下里,又不可避免地陷入对不确定性的现实焦虑中。

但过分追逐“确定性”早晚会制造更大的麻烦。

Cherry看过一些专项基金的路演,一个规模很大的基金里面有上百个项目基金,每个法律主体下设一个基金。“一个项目押准了,就退出了,这叫DPI好吗?”她不解道。

Spencer所在机构投过一些垂直行业基金,“遇到比较大的挑战”。他认为,最离谱的情况将来会发生在这类基金里。“投单行业还是好于单项目,最坏的肯定是单项目基金,风险太大了。”我听说的消息是,有家办2020年投了五六个美元case,现在折了一半多,基本上看不到退出希望。

单一数据永远不可能充当决策的唯一准绳。当市场越冷,资本越没耐心,身处其中的人越应该为概念祛魅,越应该尊重常识,不是吗?

(应受访者要求,Spencer、Cherry、Eric为化名)

本文来自微信公众号:投中网 (ID:China-Venture),作者:刘燕秋