本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:陈闷雷,编辑:李拓,题图来自:视觉中国

锂电池作为当前的顶流工业话题,热度毋庸置疑。

但许多人在谈论锂电池时,只是在谈论锂电池,最多将目光延伸至喜提命名权的正极材料,对其它环节关注不多。

正极材料显然不是唯一的英雄,锂电池的背后,站着四位天王。本文的主角,锂电池隔膜,就是其中之一。

锂电池隔膜话题度不很高,起步也晚,但身上插满本土企业奋发图强、弯道超车、高增长、高利润、隐形冠军、国产化替代、核心专利、卡脖子等标签,可谓“要素拉满”。

本文将围绕锂电池隔膜的基本技术、行业特征、市场概况,以及发展趋势四个方面,解析这一不太起眼的的好行业。

四大天王之一

锂电池隔膜,是位于锂电池正负极之间的一层多孔薄膜,是锂电池四大主材之一(另外三种是正极、负极、电解液)。其主要功能是隔离电池正负极,防止短路,同时保证锂离子在充放电期间正常通过微孔通道以保证电池正常工作。隔膜的性能对锂离子电池的内阻、容量、循环性能、充放电电流密度以及安全性等关键指标有重要影响 。

![中国锂电池隔膜行业产业链<sup label=图片备注 class=text-img-note> [1]</sup><br>](https://i.aiapi.me/h/2022/11/22/Nov_22_2022_02_37_44_413829238211718.png)

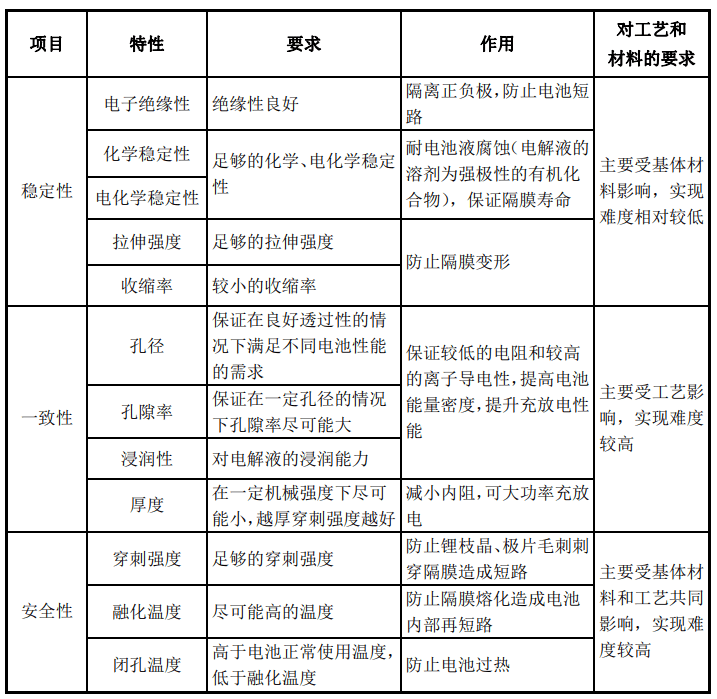

隔膜的技术含量很高,性能指标非常多。通常来说,高端薄膜产品具有合理的孔径大小及分布,可以降低内阻、熨平电流,有效保证电池能量密度和循环性能。安全性方面,抗穿刺强度和拉伸强度的提升可以增强材料的稳定性,加上良好的热稳定性及自发保护机制可以避免发生电池短路等风险事故。

隔膜产品性能要求 [2]

目前商业化锂电池隔膜主要为聚乙烯(PE)隔膜、聚丙烯(PP)隔膜以及PE和PP复合多层微孔膜。PE隔膜强度高,加工范围宽;PP 隔膜孔隙率、透气率、力学性能高。普通3C电池主要采用单层 PE 膜或单层 PP 膜;动力电池一般采用 PE/PP 双层膜、PP/PP双层膜或PP/PE/PP三层膜。

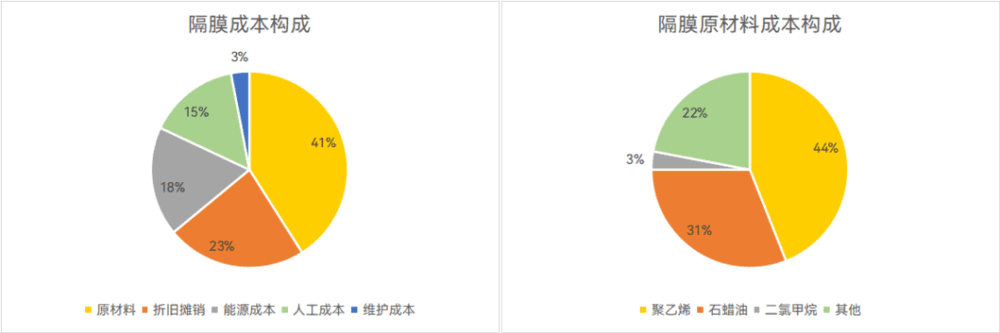

隔膜的成本主要包括原料成本、能源成本、人工成本及折旧摊销等。其中原料成本占比最大,约为41%,主要为制作隔膜所需的主材和辅助材料,其中包括主材PE、PP和辅材石蜡油(白油)、二氯甲烷等等,合计占比近80%;高占比的折旧摊销,则是受隔膜行业设备成本格外高影响,这一点将在下文详述 [3]。

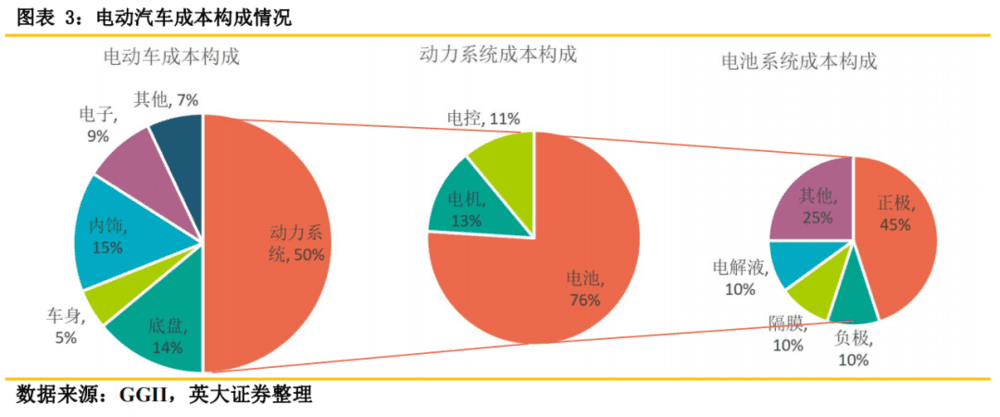

不同级别的隔膜价格差距不小,使得其在动力电池成本中的占比存在一定波动,比例从个位数到近20%,总体可以粗略的估算为10%左右[3][4][5]。考虑到新能源车的电池成本占比已经很高,隔膜在整车成本的构成中也可算显眼。

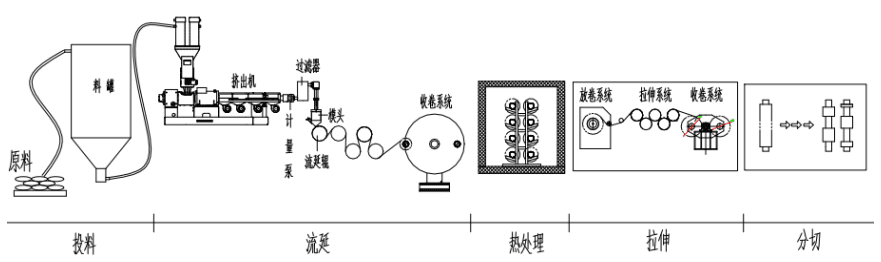

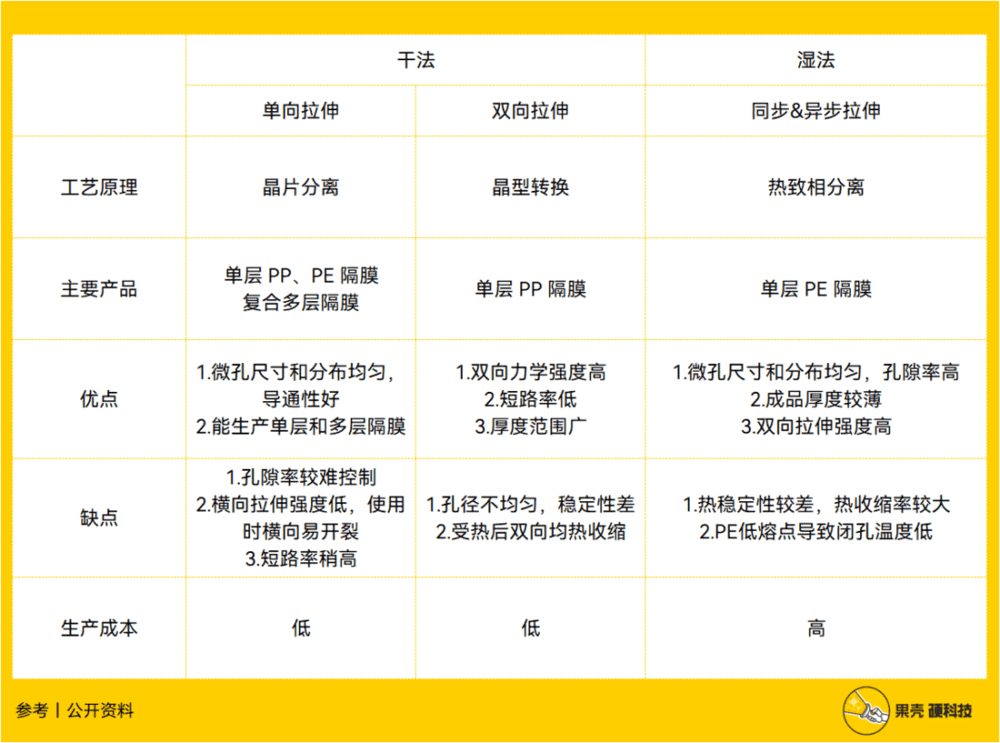

隔膜的生产工艺主要分为干法与湿法两大类,其中干法工艺还可进一步分为单向和双向两种:

干法:又称熔融拉伸法,是指将高分子聚合物(主要为PP)和添加剂原料混合制成熔融物,挤出流延后形成片晶结构,再经过热处理得到硬弹性的聚合物膜,在一定的温度下拉伸形成狭缝状微孔,热定型后制得微孔膜;

干法单向拉伸工艺流程 [2]

湿法:又称热致相分离法,是将高沸点小分子作为造孔剂(白油)添加到聚烯烃(聚乙烯 PE)中,加热熔融成均匀体系,由螺杆挤出铸片,经拉伸后用有机溶剂(二氯甲烷)萃取出造孔剂,再经热定型等工序得到微孔膜。

![湿法工艺流程<sup label=图片备注 class=text-img-note> [2]</sup>](https://i.aiapi.me/h/2022/11/22/Nov_22_2022_02_37_49_413834205736332.png)

干法工艺的核心原材料为PP,且生产设备的国产化已经基本完成,所以成本比较低,因几乎没有热收缩现象而具有较高的安全性,但最终产品的横向强度较差、微孔尺寸和分布不均匀,稳定性不高。干法隔膜适用于对成本敏感,但对能量密度要求不高的应用场景,譬如储能市场。双向拉伸由于只能生产单层隔膜,且各方面性能指标也不出众,下游用量很少,市占率很低。

湿法隔膜的厚度更薄,微孔均匀,孔隙率高,能够提高电池的能量密度及循环性能,更加契合当前电池的发展趋势以及电池厂的需求,下游需求远大于干法薄膜,且差距仍在拉大。缺点在于湿法工艺更加复杂,原材料更加昂贵,设备投入大,因此生产成本比较高。

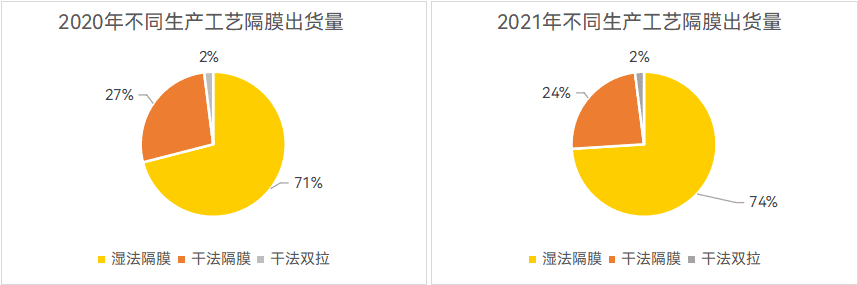

从出货量看,当前的湿法隔膜与干法隔膜市场份额差距巨大。2021年,湿法隔膜出货量占比高达74%,较2020年提高3%;同期的干法单拉/双拉的占比分别为24%/2% [6]。在2022年上半年,湿法隔膜占比进一步提高5个百分点,达到79% [7]。

这种趋势主要是由于下游动力电池企业对电池性能的要求不断提高,湿法隔膜的产品优势被持续放大,隔膜企业为满足需求不断增加湿法产能,而干法尽管在一定程度上受益于储能产业的扩产,但增速仍然不及湿法,导致出货量占比持续下滑。但总体来说,隔膜市场仍然是典型的增量市场,无论是干法还是湿法都在增长,不存在出货量下滑的情况。

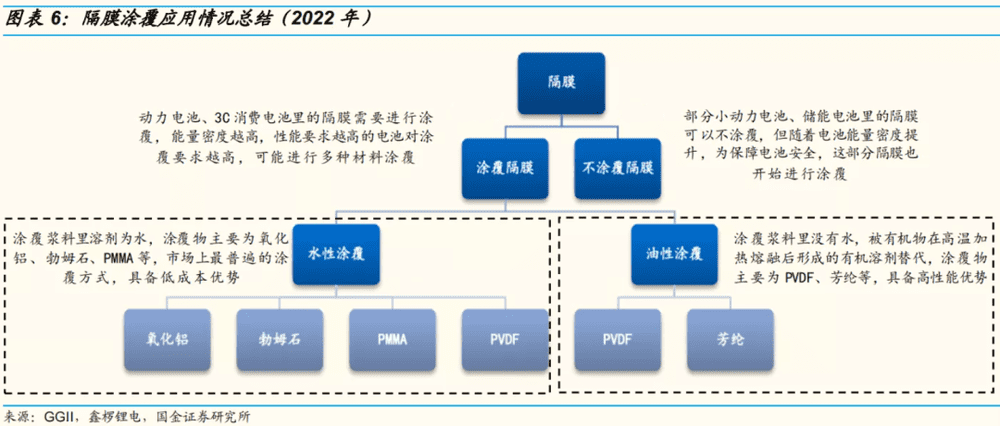

涂覆隔膜,则是隔膜行业近年最重大的演化趋势。

所谓涂覆,是在聚烯烃隔膜上涂覆特定材料,改变基膜性能,使其能够满足下游更加多元化的需求,本质是一种改性手段。通过涂覆加工处理,不仅可提升隔膜的热稳定性、改善其机械强度,防止隔膜收缩而导致的正负极大面积接触,还能提高隔膜的耐刺穿能力,防止电池长期循环工况下锂枝晶刺穿隔膜引发的短路。

同时,涂覆工艺有利于增强隔膜的保液性和浸润性,从而延长电池循环寿命。概括地说,涂覆隔膜的性能要明显优于基膜,更能满足如今下游电池厂日渐增长的性能需求,且产品溢价高,是隔膜行业必然的选择。数据显示2021年,涂覆膜占隔膜出货量比例超45%(含第三方涂覆)[8]。

涂覆隔膜工艺流程 [9]

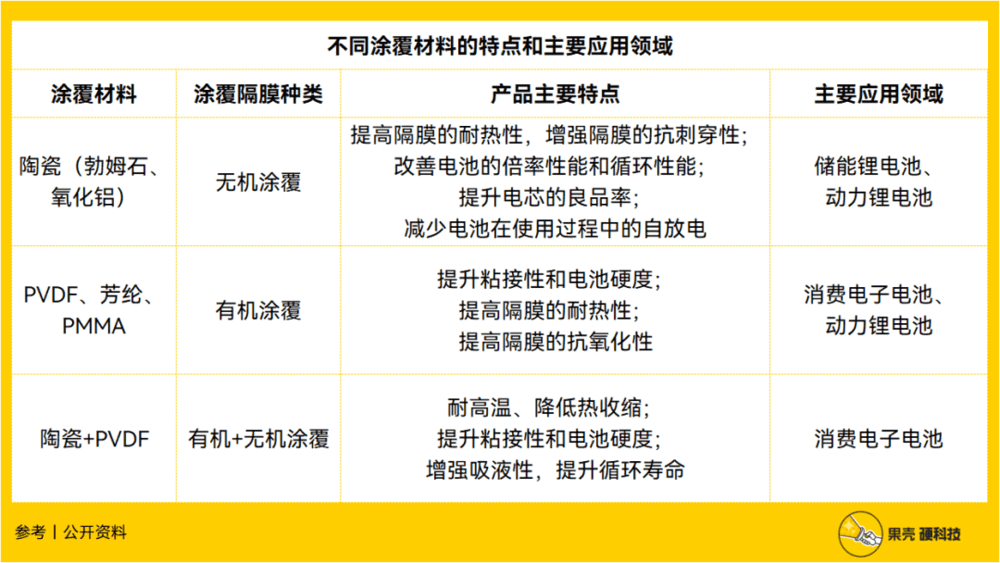

涂覆材料可分为无机和有机两大类,无机材料主要有陶瓷(勃姆石、氧化铝),有机材料主要有PVDF、PMMA、芳纶等。无机材料的主要优势在于技术更为成熟,生产成本更低,性价比高,经济性较有机涂覆有明显优势;有机涂覆最大的优势就是产品性能好,但价格昂贵。

除了涂覆材料,或更准确的名称“涂覆颗粒”外,隔膜的加工过程还需要涂覆溶剂。涂覆溶剂可分为水性(去离子水、乙醇、丙三醇等)与油性(丙酮、NMP等)两种。油性涂覆用于有机涂覆颗粒,均匀性和粘附性优于水性涂覆,但成本偏高,主要受高端电池产线青睐;水性涂覆尽管性能方面有所欠缺,但性价比高,更受成本敏感的企业欢迎。涂覆溶剂和涂覆颗粒的搭配共同决定了最终薄膜产品的性能 [10]。

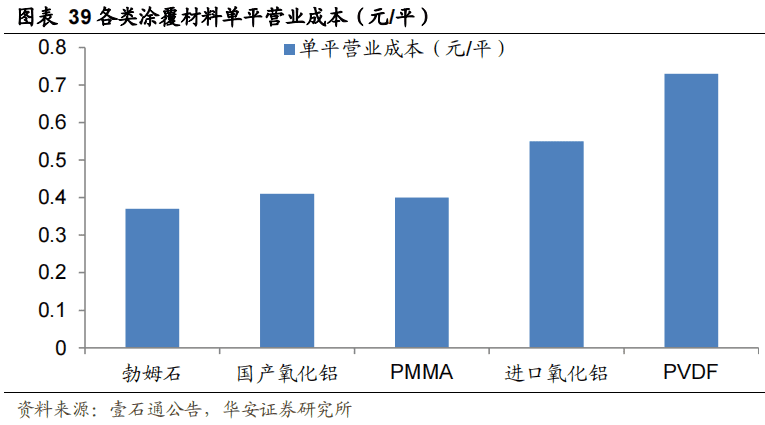

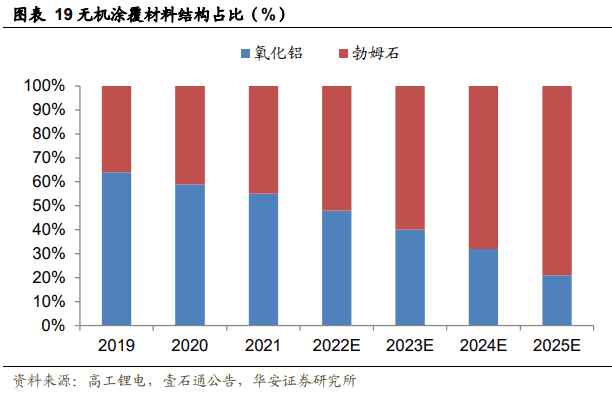

在众多材料中,勃姆石凭借更加出色的性能及经济性,为现阶段受关注涂覆材料。勃姆石作为一种新兴的陶瓷涂覆材料,核心性能指标均优于早期比较主流的氧化铝,且国产化程度高,而氧化铝存在如硬度大、成本高、对设备磨损严重等问题,制约了其发展潜力,因此勃姆石正在对氧化铝形成快速替代。成本方面,勃姆石凭借物料成本低,以及搭配同样低成本的水性溶剂,成为了所有涂覆工艺中单平成本最低的加工路线,性价比优势相当突出。

有机材料方面,芳纶最受关注,一致性好且无颗粒,涂层很薄,是目前唯一可以单独涂覆的有机材料,其轻质性是其它材料不具备的,符合隔膜需兼顾安全与轻薄的长期发展趋势。但芳纶的价格相当昂贵,且目前勃姆石已经能够满足大部分性能需求,因此芳纶未能得到广泛应用,主要见于高端电池。

现阶段,无机涂覆隔膜占据绝大部分市场份额,占据统治地位,远远超过有机涂覆隔膜。高工产研锂电研究所数据显示,2021年的涂覆隔膜出货中,95%以上为无机涂覆;其中,勃姆石2021年实现出货量1.8万吨,同比增速120%,渗透率已经超过60% [8]。

做膜法师不容易

尽管隔膜在动力电池成本中的占比并不低,其对电池的性能也有重要影响,但行业整体的关注度显然不算高。相较于新能源汽车的其他环节,隔膜行业最为突出的特征是行业壁垒相当之高,且几乎体现在各个方面。

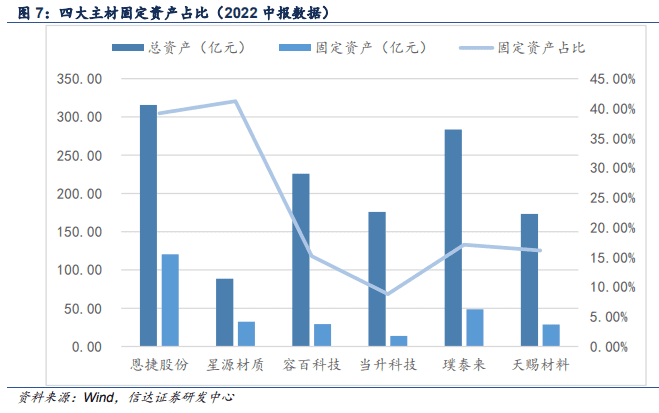

首先,电池隔膜是非常典型的重资产行业,固定资产占比显著高于其他电池主材。以信达证券整理的6家具有代表性的电池主材上市公司为例,隔膜制造商恩捷股份和星源材质的固定资产占比约为40%,远远高于其它细分领域企业 [4]。

隔膜行业的重资产特征来自于行业的设备投资非常之高。举例来说,星源材质的“高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目”,总投资75亿元,硬件设备投资 50.61 亿元,占比67% [4];恩捷股份的“年产4亿平方米锂离子电池隔膜项目(一期)”,总投资金额为17.5亿元,其中设备投入占比达81% [11]。

与其它电池材料相比,隔膜行业的投资门槛也比较高,金额相当惊人。机构测算,隔膜单GWh投资额通常在5500万以上,略高于三元正极,是负极材料的2~3倍,电解液的7倍以上 [11]。

重资产、高投入的特征决定了入局隔膜行业比较困难,新晋参与者往往是具备一定规模、有打通供应链上下游需求的大型企业,对创业公司很不友好。而在行业内部,资金雄厚的头部生产商通常有更强的能力拓展产线,并提前锁定下游不断增长的订单需求,二三线企业则难以跟上,导致了强者恒强的竞争格局。

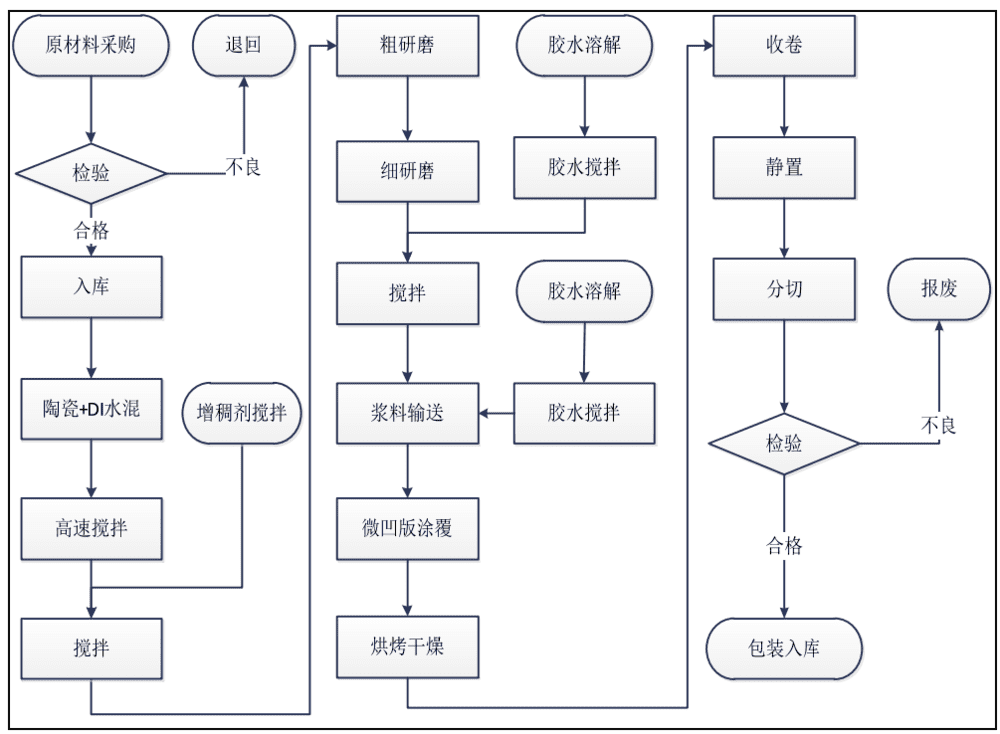

隔膜的另一个重要特征, 是生产难度大,对企业的工艺水平有很高要求,行业的技术壁垒较高。隔膜的工艺流程远比其它电池主材复杂,工序不但很长,其中不少环节对精度的要求也很高,这导致隔膜行业的平均良率不佳,不同水平企业的差距很大,从60%到接近90%皆有,远不及新能源车产业链其它环节平均90%以上的水平 [12]。

不同良率会直接影响企业的生产成本与盈利能力,是隔膜行业的核心竞争力之一。隔膜的生产流程中的不少环节还存在较为明显的损耗,且过程中辅料的回收比较困难,企业产线的工艺水平对利润率的影响格外明显。

![生产流程,以恩捷股份为例<sup label=图片备注 class=text-img-note> [11]</sup><br>](https://i.aiapi.me/h/2022/11/22/Nov_22_2022_02_38_02_413847255054544.png)

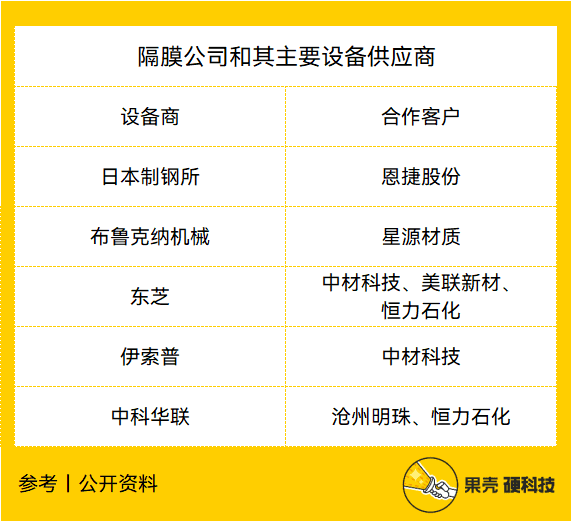

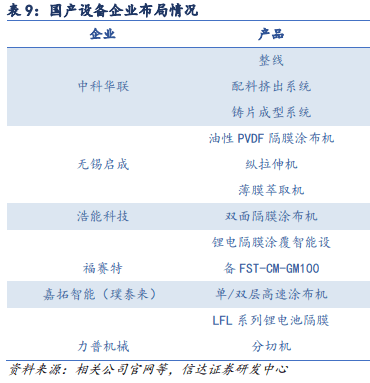

对生产工艺要求高,本质上就是对生产设备的要求高。隔膜生产设备在很大程度上是非标准化的,设备选型必须根据工艺特点定向匹配,通常由隔膜厂商根据生产情况与设备厂商共同设计定制,对设备供应商的制造水平要求极高。现阶段我国干法设备的国产化基本完成,但湿法设备高度依赖进口。全球范围内的隔膜设备供应商并不多,产能明显不足,跟不上下游飞速增长的需求,是目前隔膜产能扩张的主要制约因素之一。

设备供给的稀缺还增加了非头部企业的竞争难度。当前的优质设备供应商已经与头部隔膜企业深度绑定,产能早已被锁定,留给二线企业的剩余产能非常有限。以恩捷股份为例,公司与主要隔膜设备供应商之一的日本制钢所关系非常紧密,已锁定其未来三年设备订单,2022年预计可获得20条产线,但仍无法满足扩产需求;星源材质与德国布鲁克纳长期合作,双方已经签订中华区独供协议,设备供给锁定至2026年 [11]。

又由于设备决定了隔膜产线的加工精度与良品率,而优质供应商的产能已被锁定,导致头部企业进一步压缩了二线企业的扩产空间,间接打击了竞争对手,扩大自身领先优势。

从产品特征看,基膜的规模效应明显,出货量对企业的单位成本有着直接影响,规模化可有效摊薄水电、人力、设备折旧费用等,是提高盈利能力的必要条件之一,头部企业优势明显。

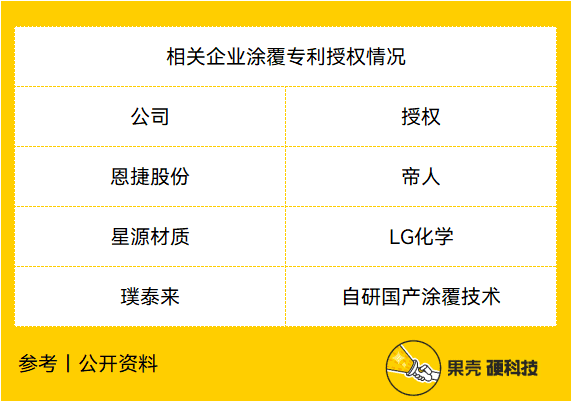

但涂覆工艺则有所不同。当前的涂覆仍以工艺和专利为主,核心专利主要由LG、帝人等海外企业把持,授权则被国内头部企业锁定,与设备类似具有排他性,会干扰竞争对手拓展相关业务。

最后,隔膜对动力电池的性能存在非常关键的影响,下游电池制造商的态度往往十分谨慎,对产品的认证相对严格,认证周期比较长。国内电池制造商的产品认证周期通常为6~12个月,而国外则要长至18~24个月,且一经整合进供应链短期内就不会更换 [11]。这使得已经建立稳定下游客户的龙头隔膜企业,持续获取订单的能力更强,可提前占据新增需求,业绩确定性更高,与后进企业的竞争也更占优势。

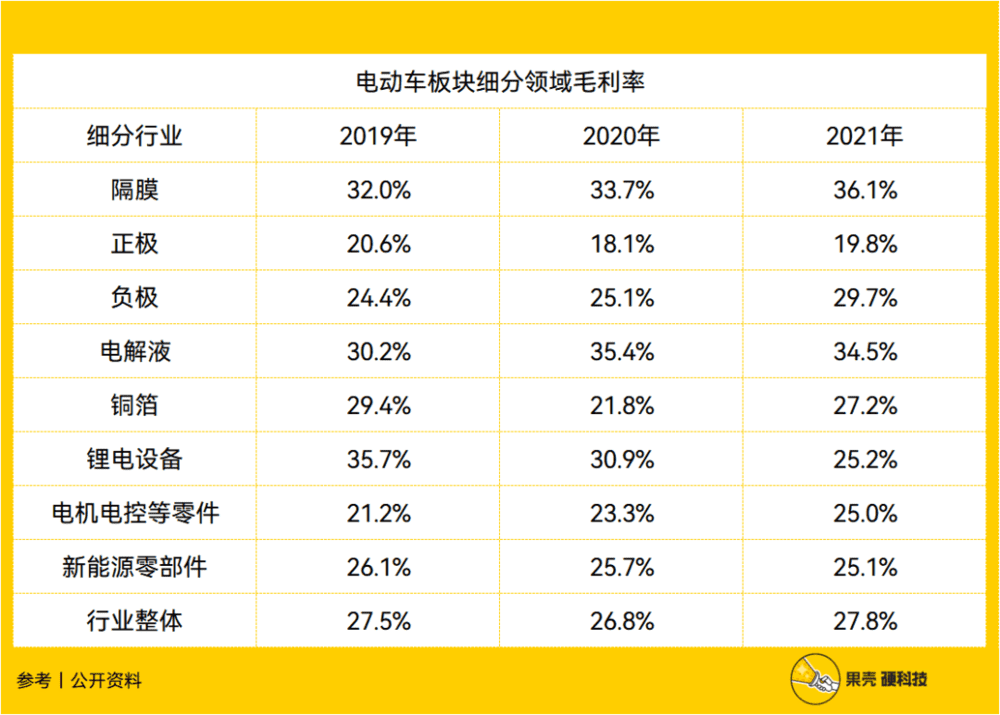

但高行业壁垒也自有其丰厚的回报:基膜行业的平均利润水平明显高于电动车领域所有其它细分行业,且头部企业利润率相当惊人。

据国金证券统计,2021年,电动车行业总体平均毛利率为27.8%,隔膜行业毛利率为 36.1%,显著高于大部分细分赛道 [12]。

隔膜行业内部企业的盈利能力差距同样很大。一线龙头凭借综合优势,利润率较二三线企业往往高出十几乃至几十个百分点,且这种优势通常还是建立在产品本身具备价格优势的前提下,并不需要牺牲利润空间。这种盈利能力的差异化,进一步巩固了头部企业的竞争力,加剧了二三线企业的追赶难度。

背靠锂电,增长不愁

隔膜作为锂电池关键组件,行业近年显著受益于蓬勃发展的动力电池市场与储能市场,呈现飞速增长的态势,且在全球性的绿色经济浪潮短期不会有重大转向的前提下,这种增长具备一定的可持续性。

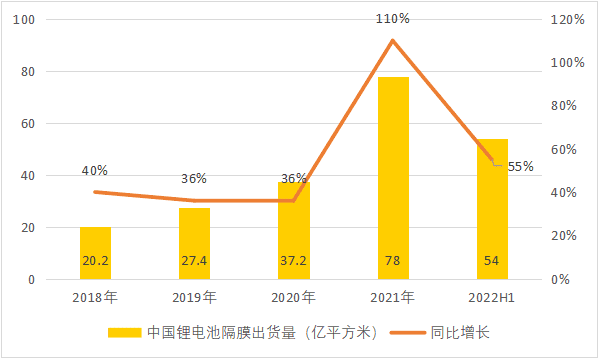

数据显示,2021年中国中国锂电隔膜出货量78亿平米,同比增长超100%;2022年上半年锂电隔膜出货量54亿平米,同比增长超55% [7](该统计口径仅计算基膜出货量)。

隔膜市场的繁荣不难理解,就是受下游的动力电池市场驱动:2021年,中国动力电池市场出货量达220GWh,同步增速超170%;仅在2022年上半年,国内动力电池已经实现超过200GWh出货,同比增速超150%,其对应的主材需求是隔膜行业的关键支撑。同时,伴随着中国隔膜企业的竞争力走强,海外电池出货量的增长,也在带动国内内隔膜产品的出口量同样增长明显 [6][7]。

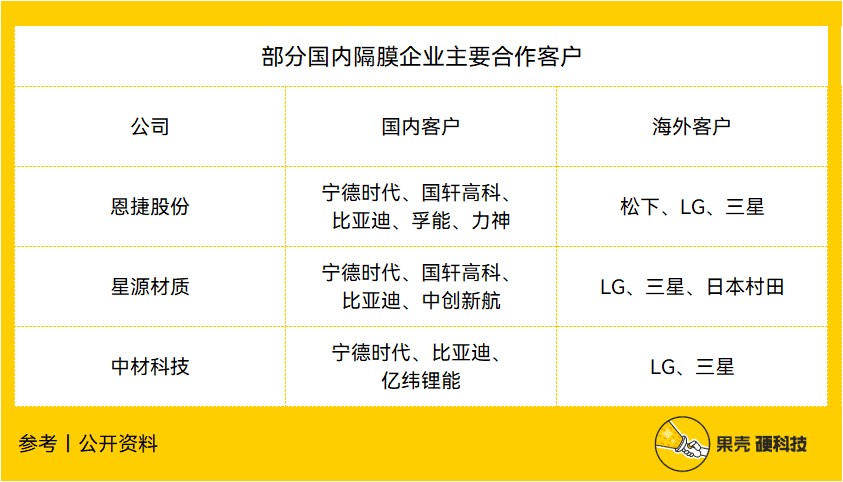

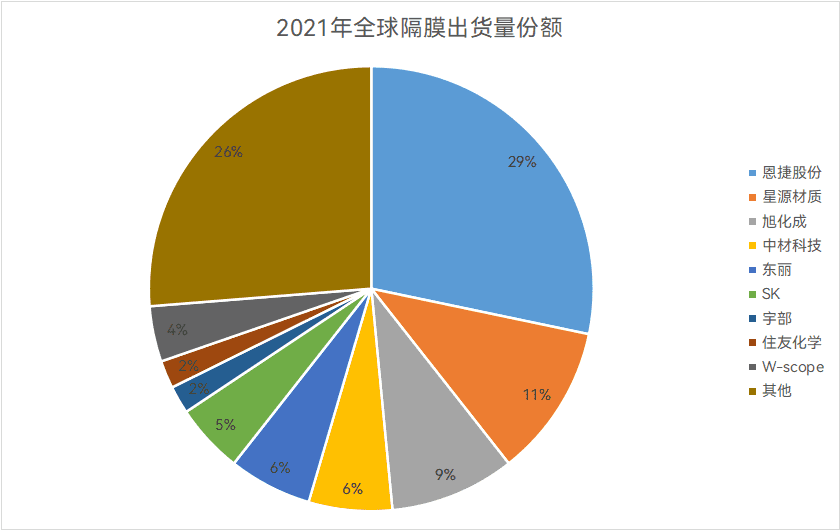

市占率方面,受益于资金、技术、成本、客户等方面的综合优势,国产隔膜在全球市场占比高,且仍在快速扩张。2021年全球隔膜出货量108亿平,同比增长72%,其中我国隔膜出货量占72%,较2020年提升12个百分点,其中恩捷、星源、中材三家企业合计出货就达到49亿平,占全球份额的45%。中国本土企业同时贡献了全球隔膜行业的绝大部分增量:2021年全球隔膜出货增量为45.2亿平,其中 40.8亿平,约90%来自国内企业 [11]。

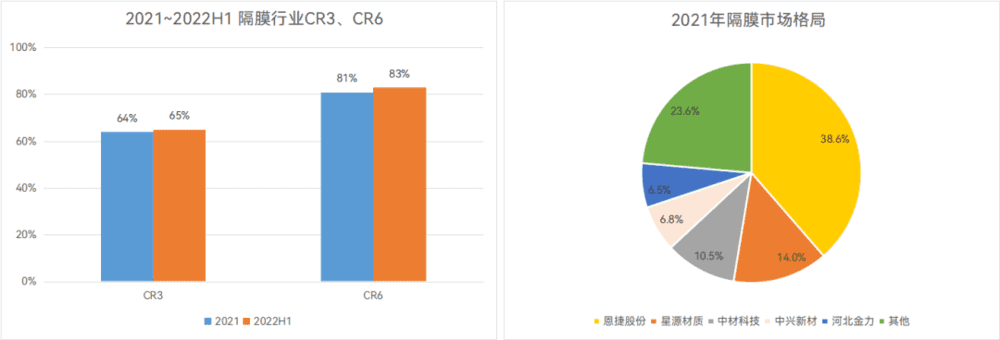

具体到国内隔膜市场,受上文提到的行业特征影响,龙头企业相较于尾部企业拥有全方位的优势,导致市场集中度很高,竞争力不足的后进企业则被持续整合(苏州捷力、Celgard、纽米科技等)或直接淘汰(河南义腾、东皋隔膜、鸿图隔膜等)[3]。即使在供应紧俏,头部企业满产满销、订单外溢的情况下,行业集中度不断提高的趋势也没有改变。

2021年,中国锂电隔膜的前三名公司市占率(CR3)高达64%,CR6则为81%;在2022年上半年,伴随着新增产线投产,行业集中度进一步提高,CR3/CR6分别提升至65%/83% [12]。

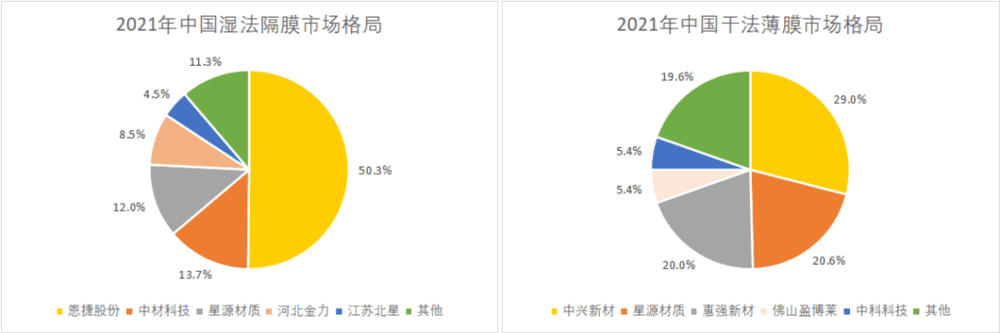

从细分的市场看,湿法隔膜行业格局表现为“一超多强”,干法格局则为“三足鼎立”:恩捷股份作为当之无愧的行业龙头在湿法市场占比过半,CR5则逼近89%;干法市场CR3不到70%,中兴新材、星源材质、惠强新材三家头部企业差距不大,但远超尾部企业 [4]。考虑到恩捷股份已与宁德时代合作布局干法薄膜项目(20亿平/年),未来该细分市场的格局很可能出现较大变化 [13]。

膜法的未来趋势

尽管中国的隔膜行业在全球市场的市占率很高,但同样在部分环节存在国产替代需求。

我们在上文已经提到,干法隔膜生产已经基本实现国产化,但湿法设备仍然严重依赖进口,2020年新增设备产能的国产化率仅有约15%~16% [12]。低国产化率限制了产能扩张,也为企业带来了较高的设备投资负担。

以国产设备替代进口,是隔膜行业非常清晰的降本路线,也是目前本土隔膜企业的努力方向,据券商测算若完全实现国产化有望降本30%~50% [11][12]。以恩捷股份为例,公司虽然大力采购进口设备,但也在推动国产化替代进程;公司收购苏州捷力、富强科技、JOT 推行隔膜设备国产化,第一个厂房预计2022年下半年建成,预计年内会介入萃取等单元,未来将向整线制造过渡,计划2023年拥有一条自研产线。

涂覆同样存在国产化需求。目前的高端涂覆隔膜的专利与配方仍高度依赖海外企业授权,遭遇专利狙击的风险持续存在,特别是在企业纷纷寻求出海的当下。加强自研,打造本土化的知识产权以应对海外企业的竞争,必不可少。

涂覆隔膜的另一个趋势,则是一体化,即企业向下垂直发展,又生产基膜,又进行涂覆。涂覆隔膜早期阶段出货量不多,主要以代工涂覆(璞泰来)或电池厂自建(比亚迪)的方式生产,但伴随着需求的持续增长,新的行业趋势则是隔膜龙头自行建设产线,向下游覆盖直接交付涂覆膜。一体化既可以降低涂覆隔膜的生产成本,也可以提高隔膜企业的盈利空间,同时方便隔膜厂提升品控,是行业比较清晰的第二增长曲线。

一体化理念带来的则是被称作“在线涂覆”的新生产流程。在线涂覆技术指在基膜主线末端直接增加一道涂覆,使得基膜产线与涂布车间相互独立的两段式生产流程一体化。因减少涂布前的收卷、分切流程,一方面可提高生产效率,另一方面可避免收卷褶皱,分切形成废料,从而提高良率,对成本的影响效果明显。

不过隔膜生产的上游原材料(PE、PP)虽然也有国产化空间,但由于在成本中占比不是特别高且均为非常常见的大宗商品,因此隔膜厂向上游发展,自建原材料产能的情况比较罕见,经济性也不突出。

至于技术迭代对隔膜行业的影响,只能认为是一种远期可能,现阶段尚不存在。

这种担忧来自于固态电池这一被认为是蓄电池未来形态的技术路线,由于其使用的固态电解液具备较高的机械强度,在功能上可以对隔膜实现升级替代,这意味着未来的产业链“可能”将没有隔膜的位置。

但总体来说,隔膜行业面临的电池技术迭代风险并不突出,至少短期内行业发展不构成威胁。

当前的固态电池成熟度很低,仍然面临大量技术难题,距离量产与商业化还较为遥远,面临的不确定性很强,且也未必就是电池技术的最优解,以此为据强调隔膜行业的发展风险有待商榷。

而被认为是折中方案的半固态电池技术路线,即混用固态电解质与液态电解液的固液混合电池,与传统电池的技术差异远小于固态电池。其研发难度、成本、综合性价比方面较当前的固态电池有着较为明显的优势,商业前景更为清晰,产业化难度更低,是更为现实的升级路线。

同时,半固态电池的制造工艺与流程与传统液态电池兼容性很高,且不兼容的部分也可经由改造现有产线实现,无需复杂的全方位升级 [14]。换言之,隔膜仍是半固态电池的主材之一,且恩捷股份在业绩说明会上表示,用量也与传统工艺区别不大 [15]。这意味着即使电池行业进入半固态时代,对隔膜行业的支撑也有保障。

不过新技术仍会不可避免的带来新的行业格局。尽管半固态电池的基膜变化不大,涂覆材料由常规的氧化铝、勃姆石等惰性无机材料转向具有离子电导性的活性材料,涂布配方和工艺都需要升级;新电池对隔膜抗锂枝晶方面也提出了更高的要求,涂层材料需要新的设计来满足对性能的需求。这很可能进一步提高隔膜行业的技术壁垒,强化现有龙头企业的竞争优势,也为研发能力更强的后入局者提供新的机会,对于后进企业则意味着更加恶劣的竞争环境,届时行业仍可能面临洗牌。

References

[1] 头豹研究院:2019年中国锂电池隔膜行业概览,2020.09.07

[2] 星源材质:首次公开发行股票并在创业板上市招股说明书(申报稿),2016.08.22

[3] 英大证券:隔膜产品日益紧俏,行业扩产节奏加快,2022.04.15

[4] 信达证券:“隔膜行业专题报告:垂直整合趋势起,头部优势更明显”,2022.09.25

[5] 华方圆:一超多强格局渐显——电池隔膜国内供应商梳理 | 未来能源创投风向标,36氪,2022.10.17 https://36kr.com/p/1952781336533124

[6] GGII:“GGII:2021年中国锂电隔膜出货量78亿平米,同比增长超100%”, 新产业智库,2022.01.12 https://mp.weixin.qq.com/s/1WTrNhjBGB-ZKRNBC9spQA

[7] GGII:“GGII:2022H1中国锂电隔膜出货量54亿平米,同比增长超55%”,新产业智库,2022.08.02 https://mp.weixin.qq.com/s/QxytRPzjWpNAQ-CMcwbMYg

[8] GGII:“GGII:2021年中国锂电池隔膜用勃姆石出货量1.8万吨”,高工锂电,2022.10.15 https://mp.weixin.qq.com/s/PjuQ7vJASu-gT2B08tLMYA

[9] 璞泰来:首次公开发行股票招股说明书(申报稿),2022.07.14

[10] 国金证券:“锂电池涂覆材料系列专题报告:涂覆材料小而弥坚,护航电池大有可为”,2022.04.11

[11] 华安证券:电池盈利修复,关注隔膜新进入者及上游锂环节,2022.08.27

[12] 国金证券:“恩捷股份:行业特性决定竞争格局,龙头优势保障超额收益”,2022.04.17

[13] 高工锂电网:宁德时代部署隔膜供应链背后,2021.11.12 https://www.gg-lb.com/art-43827.html

[14] C次元:固液混合的半固态电池,可能就是电动车的终极路线,维科网,2022.05.30 https://libattery.ofweek.com/2022-05/ART-36001-8420-30562775.html

[15] 投资者互动公告-深圳:“恩捷股份:2021年度业绩说明会”,同花顺财经,2022.04.14 http://news.10jqka.com.cn/20220414/c35425465.shtml

本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:陈闷雷,编辑:李拓