本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:陈闷雷,编辑:李拓,头图来自:视觉中国

如果在A股这几十个板块中找最“渣男行情”的一个,半导体不是第一也得进前三。

半导体板块的这一“美名”,来自其说来就来的情绪,随时切换的节奏。板块的买点和卖点都很难把握,股价走势跌宕起伏,叠加科创板20%的涨跌幅,急涨急跌都很常见——这边我想跟公司做时间的朋友,那边几根大阴线一刀砍在脚脖子。这也就造成追涨杀跌,抄在半山腰或卖在黎明前的投资者众多,个个挂了一脸辛酸泪。

但不可否认,在光伏和新能源已经熄火的当下,半导体的热度可是一点不减——有国家强力支持,有资本市场热度支撑,想要IPO的企业车载斗量,希望挣几个小目标的投资者、机构、创始人更多。

经果壳硬科技不完全统计,在2022年这个对资本市场相当不友好的年份,仍有48家半导体公司上市,超过全年新增上市公司的11%(428家)。

它们是谁?股价表现如何?财务状况又如何?我们准备了6个问题,分别问一问在去年上市的这48家企业。

一、它们是谁?

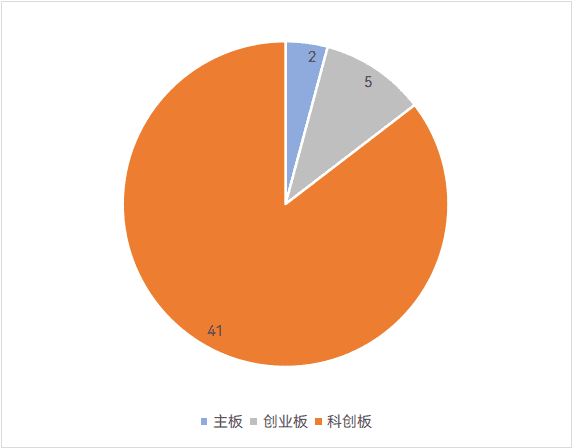

综合多方统计,2022年上市的半导体公司一共有48家,从1月6日上市的国芯科技(688262)开始,到12月30日上市的富乐德(301297)和佰维存储(688525)结束。完整名单如下:

其中,绝大部分公司选择科创板上市,数量达41家;登陆创业板的为5家;主板则仅有2家。

需要指出,名单内有些公司不算是严格的半导体企业,但至少属于狭义的半导体价值链(广义的半导体板块也将光伏计算在内),且有产生实际收入,在主营业务中有一定占比的半导体业务。

二、市值分布如何?

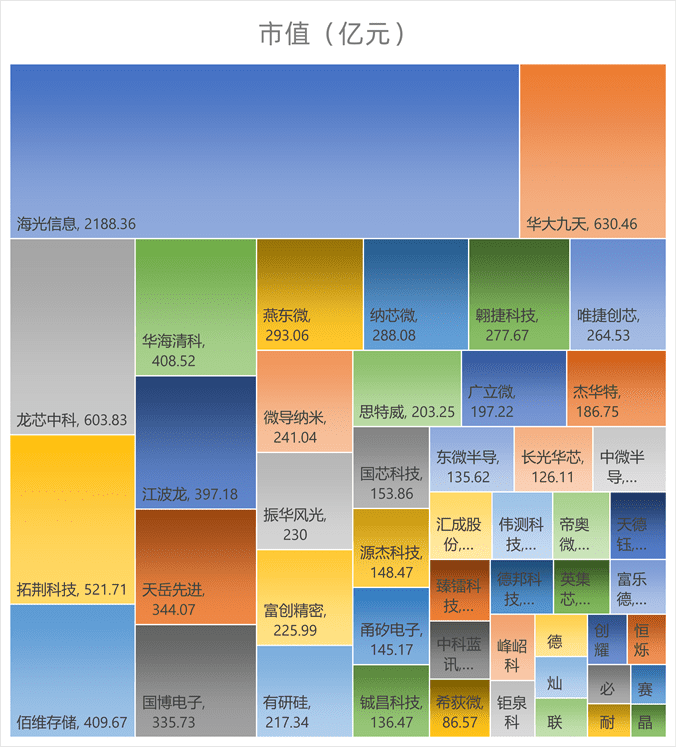

截至2023年4月28日(4月最后一个交易日),2022年上市的48家半导体公司总市值为10853.71亿元。其中海光信息市值高达2188.36亿元,大于2-6名或后28名的市值总和,与其他公司有着断层式差距。

值得一提,海光信息的市值可不是一般的高。在4月28日这天,海光信息是A股狭义半导体行业(即排除隆基股份、TCL中环、通威这些广义半导体公司)市值排名第二的公司,很接近常驻冠军中芯国际的2392亿元,远高于北方华创(1771亿元)、中微公司(1121亿元)等龙头企业,尽管公司的规模并不特别突出。

考虑到海光信息是CPU、DCU最重要的国产替代供应商之一,不能说这个估值就一定来自“新手保护期”,至少泡沫不会比其他同行更大。毕竟半导体板块虽“渣”,龙头的含金量那也是实打实的。

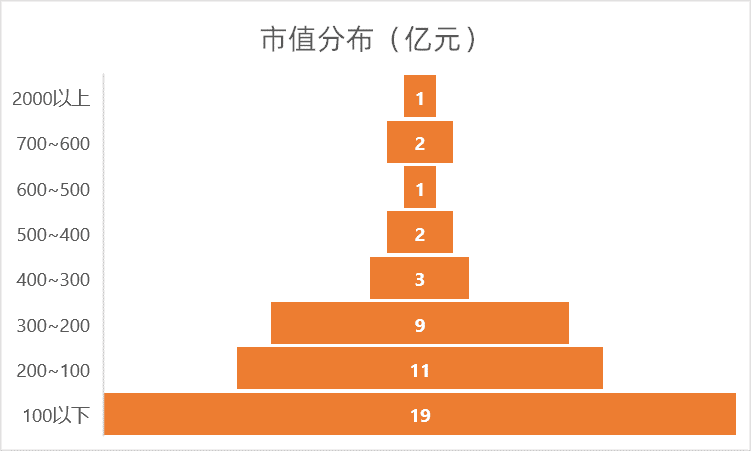

无论具体业绩如何,这48家公司中的大部分表现出了半导体公司典型的高估值。截至4月最后一个交易日,2022年上市的半导体公司中,排名A股市值总榜前450,即市值大于335.41亿元的有9家;市值超过100亿,即排行当日A股市值总榜前1594名之内的有29家;市值小于等于54.82亿元的企业有6家,它们位列全A股的后50%。巧合的是,德明利就是这条分界线。

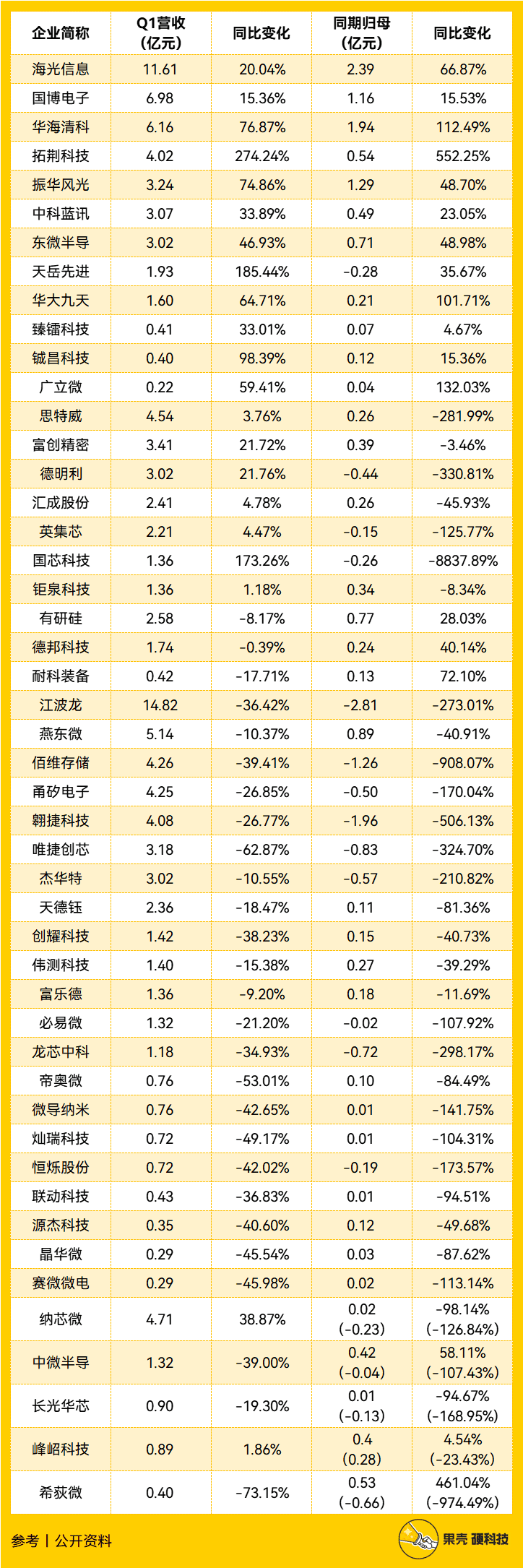

作为对比,2023年Q1,48家公司中收入能进入A股前50%的仅有11家;1100名以内的一个没有,当期收入最高的江波龙(14.82亿元)也只能排在1135名。

三、股价走势如何?

没有上市公司不希望自己的股价只涨不跌,但我们都知道天下没这种好事。

2022年上市的半导体企业比较倒霉的一头撞进半导体行业的下行周期和美元加息周期,而这些企业的估值又来自市场异常火热的2020~2021年,导致二级市场“接不住”它们偏高的估值,造成破发较为普遍的现象。

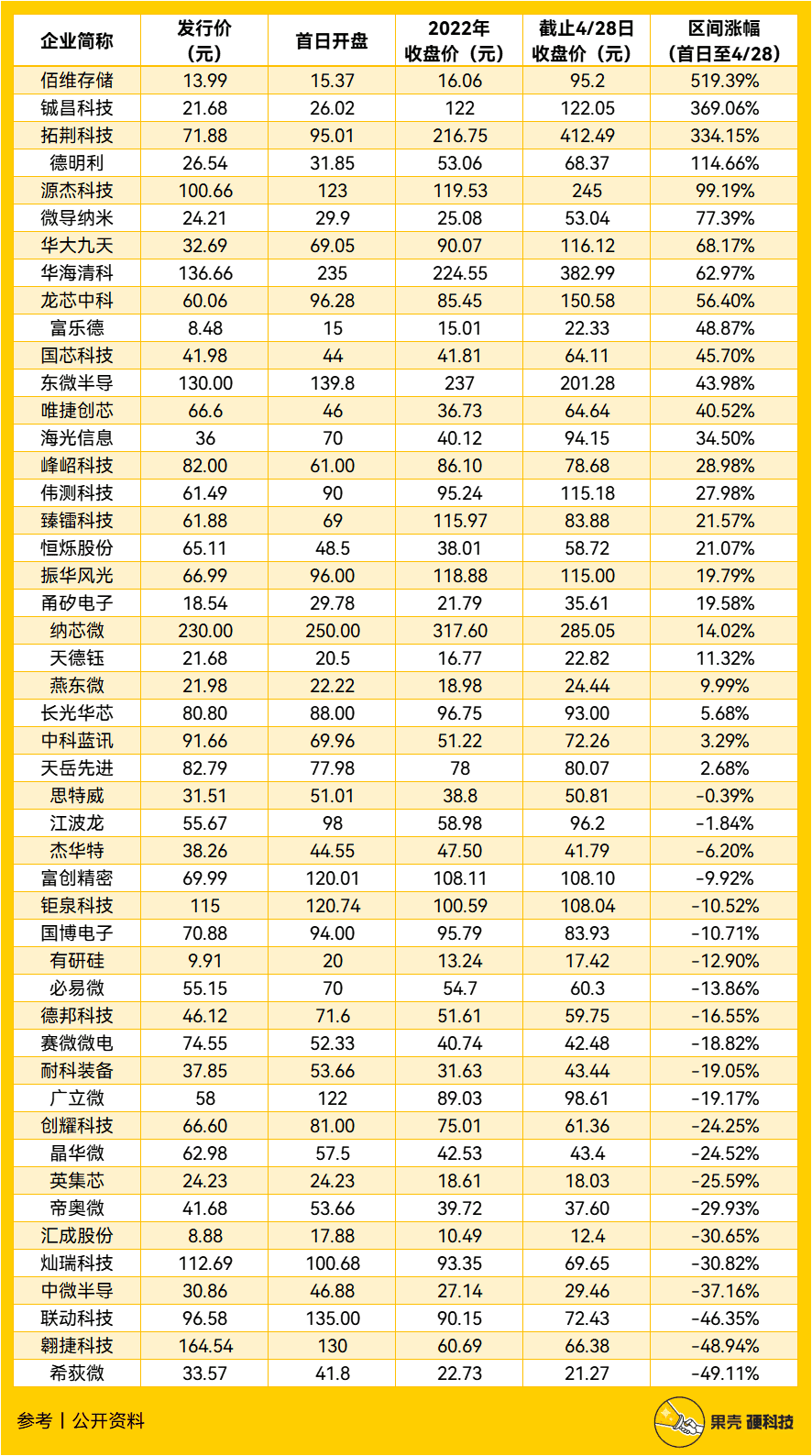

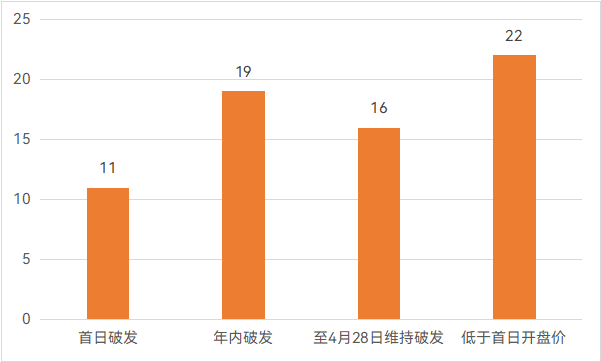

从统计数据看,48只股票中,首日破发的有11只;在年内破发的数量迅速上升至19只。考虑到2022年A股走势本就一般,半导体板块更差,新股的表现不算意外。

实际上,在2022年的最后一个交易日,这48家公司中收盘价低于首日开盘价的足有32家公司,仅跌幅超过30%的就有9家。

数据来源:Wind半导体行业指数

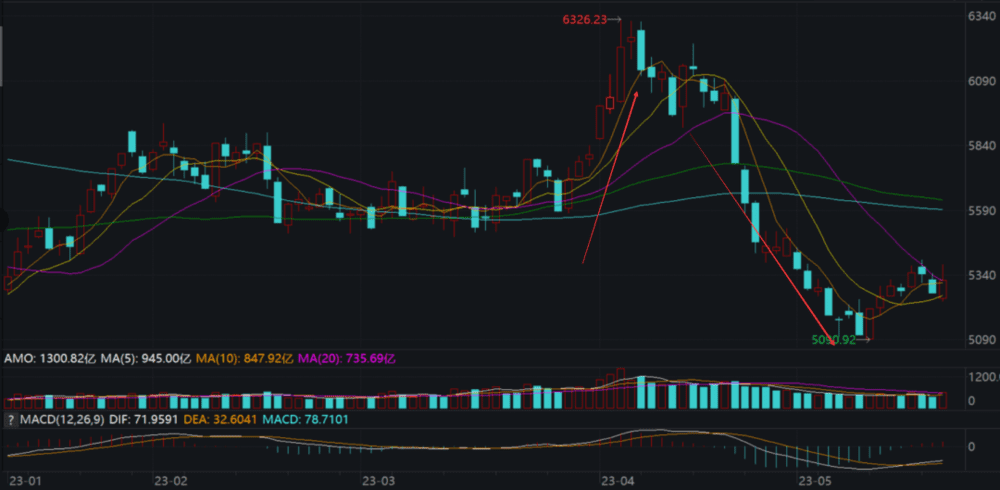

进入2023年,半导体的结构性行情突然就来了。今年3月开始,受AI大模型消息刺激,整个半导体板块十分疯狂。涨50%不少,一倍不嫌多,两三倍的也大有人在。

但这波行情到四月中旬基本宣告结束,就如“渣男”一样来去匆匆,下跌就跟来时一样猛。不少个股不但完全回吐涨幅,甚至还就地一滚再次破发。到2023年4月28日,在经历过AI大模型的结构性行情后,股价仍处破发位的还有16家,同日收盘价低于首日开盘价的有22家。至于5月下旬的半导体行情,虽然有一部分个股破新高,但总体上并不如此前,若标的不太好,仍然无法解套。

这种急涨急跌的行情,对于买入时机不佳和未能把握卖点的二级市场投资者,确实谈不上友好。至于一级市场投资者,虽然不太看二级市场波动,但部分深跌个股在迎来解禁后想要获利了结,可能也得指望大环境给点“好脸色”。只能说想在半导体题材做时间的朋友,从来不是易事。

此外,我们还需要记得,本文涉及的公司中的大部分上市时间仍不满一年,尚未迎来解禁,还未经过资本的充分博弈,市值多多少少存在一些“水分”。

四、成长/盈利能力如何?

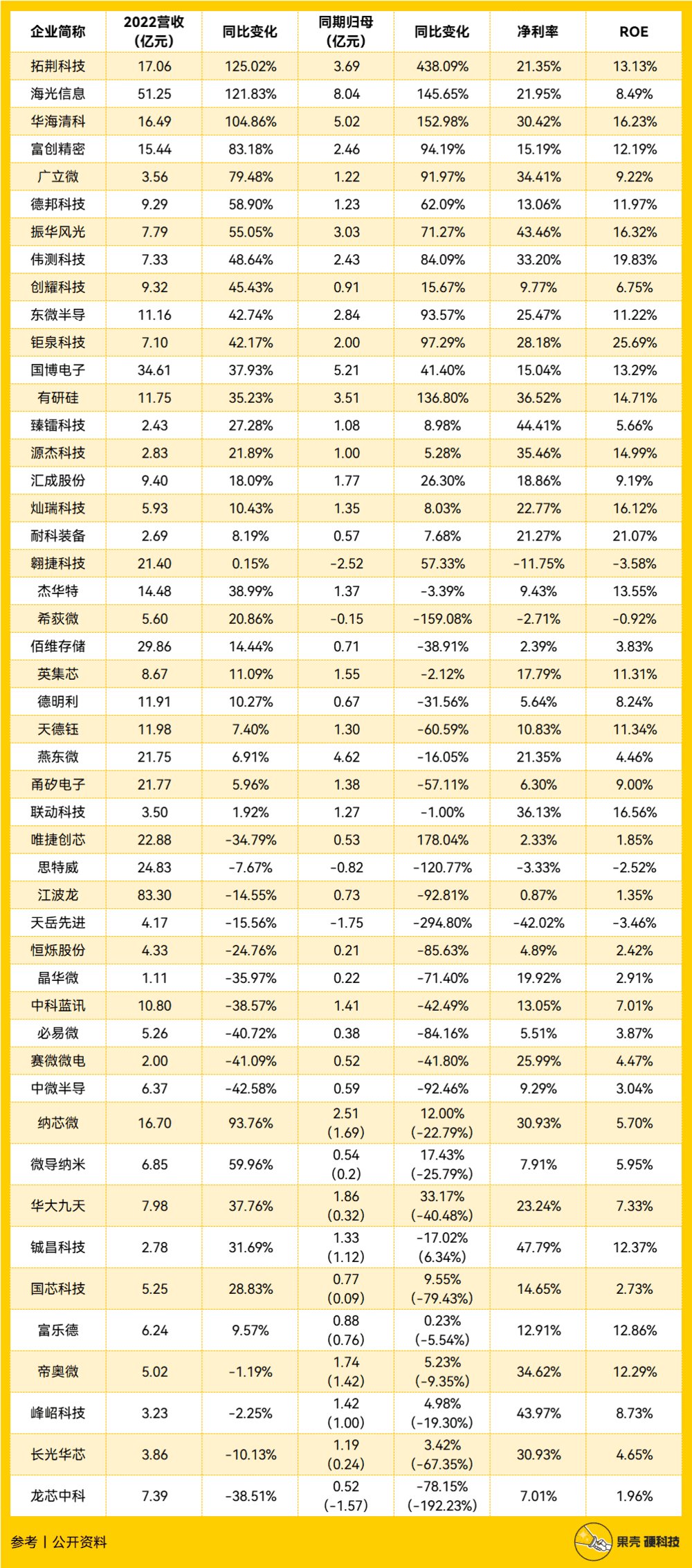

2022年上市的48家公司中,年内录得亏损的有4家;扭亏为盈的有1家,由盈转亏的反而有3家。收入最高的是江波龙,达到83.3亿;营收增长最快的为拓荆科技,125.02%;归母净利润最高的为海光信息,8.04亿元;利润增长最快的也是拓荆科技,438.09%;净利率最高的为铖昌科技,高达47.79%。

比较特别的是龙芯中科,该公司的归母净利润为正(0.52亿元),但扣非净利润(-1.57亿元)却录得亏损,且大幅低于归母净利润,也就是说公司业务的真实盈利能力要比看起来差不少。

括号内为扣非净利润和扣非净利润同比变化

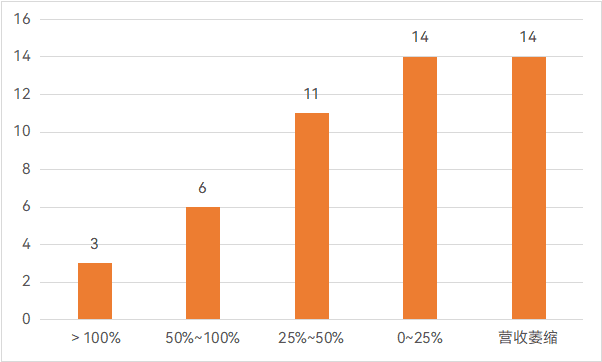

数据显示,48家公司中,2022年营收同比增长超过100%的有3家;50%~100%的6家;25%~50%的有11家;0~25%和营收出现萎缩的公司数量最多,均为14家。考虑到这些公司普遍规模不是特别大,且理应处在高速增长期,可以说外部环境的冲击不容忽视。

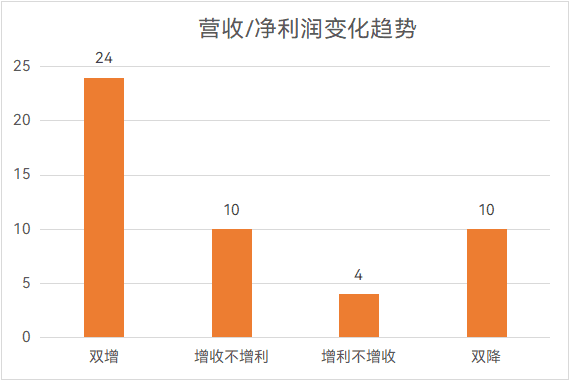

从变化趋势看,48家公司中,实现营收/利润双增的有24家;经营状况恶化,出现双降的有10家;增收不增利的则有10家。不过有9家企业存在类似龙芯中科的情况,它们的扣非净利润和归母净利润有很大差距,尤其是同比变化。其中的8家公司扣非净利润出现下滑,归母净利润却录得增长,意味着公司的盈利能力虚增实减,并没有看起来乐观。铖昌科技是唯一例外,该公司的扣非净利润反而高于归母净利润,实际盈利能力略高于账面数据。

虽然几乎所有上市公司的归母净利润和扣非净利润都有差异,两者一致的情况非常罕见,但当两者差距较大,尤其是同比变化一增一减,甚至一盈一亏时,还是需要格外注意。尤其是半导体此种波动性本就偏大的行业,很可能因为各种因素,导致真实盈利能力未能得到充分反映。反过来说,由于部分半导体企业的盈利水平本就很低,更容易受到非经常性损益干扰,因此投资者还是需要具体问题具体分析,从而更客观地作出决策。

与行业对比看:

万得半导体板块的156家公司(剔除ST、*ST,以及部分如隆基、天合、中环等不属于狭义半导体行业的企业)2022年的净利率的平均数/中位数9.6%/11.7%,本文覆盖的48家公司为17.85%/18.33%;

营收同比变化的平均数/中位数分别为18.5%/10.3%,本文公司为20.8%/12.8%;

归母净利同比变化的平均数/中位数为-11.9%/-11.3%,本文公司为10.7%/5.3%;

ROE的行业平均数/中位数为7.3%/7.2%,本文公司为8.65%/8.61%。

可以发现,2022年上市半导体公司的整体成长能力和盈利能力要显著好于行业整体,尤其是盈利能力相当突出,净利率相关数据大幅领先行业水平。但众所周知,新上市公司为了顾及观瞻,通常会在首份年报“下力气”,乐观的数据未必可持续;另外,考虑到半导体板块公司的水平差异巨大,行业数据的可参考价值也不是特别高。

然而到了2023年一季度,本文覆盖公司的数据骤然恶化。

括号内为扣非净利润和扣非净利润同比变化

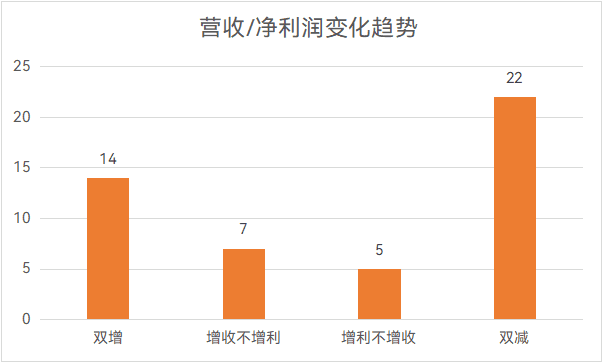

根据最新一期财报,在Q1实现营收/归母双增的公司为13家;双降的公司数量大幅上升至22家,较上年年末翻了一倍还多;录得亏损的公司有13家,较2022年同期增加了9家。若将扣非净利也纳入考量,则同比双降的公司还要额外增加3家,主营业务产生亏损企业也要增加4家。显而易见,半导体下行的影响已经很明显地体现在了公司的业绩中。

与同行对比,本文覆盖公司的2023年Q1的营收增长率平均数/中位数分别是8.1%/-9.8%,行业同期的该组数据为5.1%/-7.1%;本文公司同期的归母净利增长率平均数/中位数为-247.2%/-43.42%,行业该组数据为-81.3%/-42.3%。若刨除极端干扰项(同比变化>500%的,如国芯科技的-8838%),则本文公司的归母净利增长率的平均数为-49.3%,行业为-43%。

可以看到这一季48家新上市公司的表现和2022年大相径庭。营收增速的领先基本消失,归母净利的下降速度更是已经高于行业。这意味着相较于整体行业,这48家公司中的大部分表现得更为脆弱,应对下行的能力更差。

不过毕竟是一季度报,并不能充分反映所有问题,很多因素(如订单执行、回款)的负面影响会在一定程度被放大。况且,我们在上文提到过,三月的行情让很多半导体公司的股价表现都很不错。

上市公司嘛,股价一涨遮百丑。

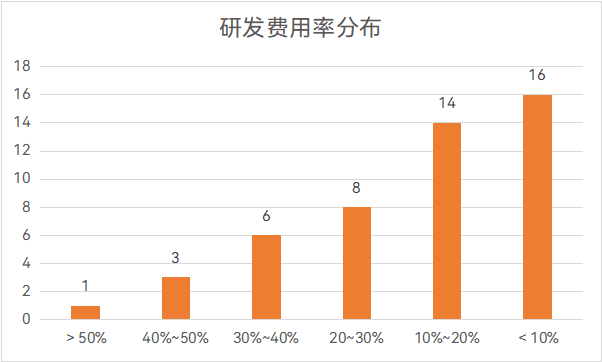

五、研发投入如何?

半导体企业最重要的就是针对技术研发的投入,毕竟如果研发投入不达标,连上市这件事都无法实现。

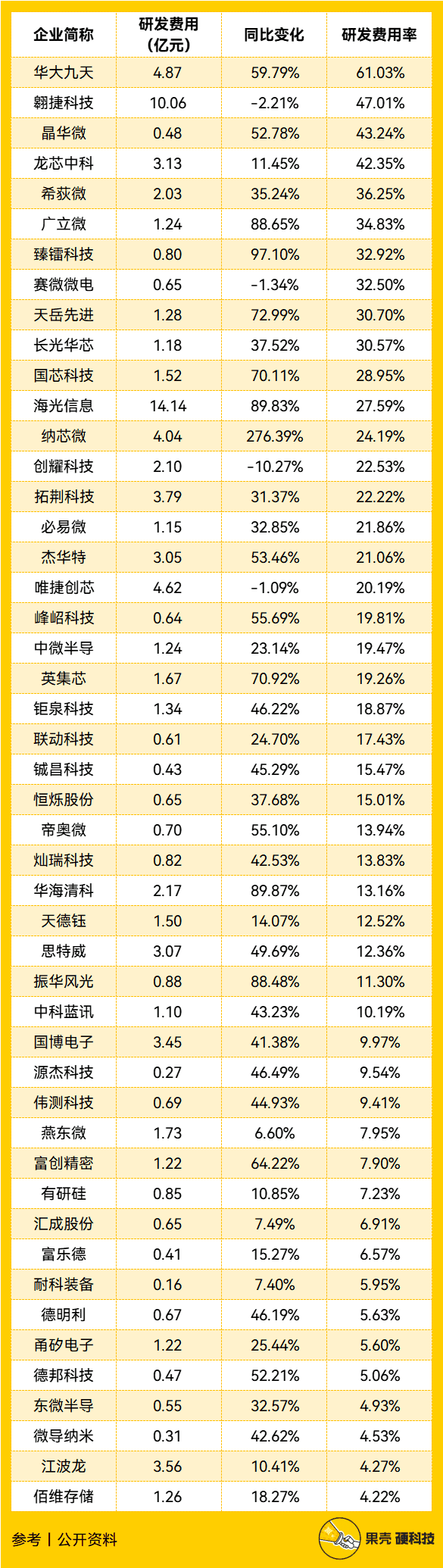

从研发费用率看,30家企业低于20%,4家高于40%。华大九天为48家公司中研发投入最高的,为61.03%;研发投入金额最高的是海光信息,为14.14亿元;增速最快的为纳芯微,276.39%。

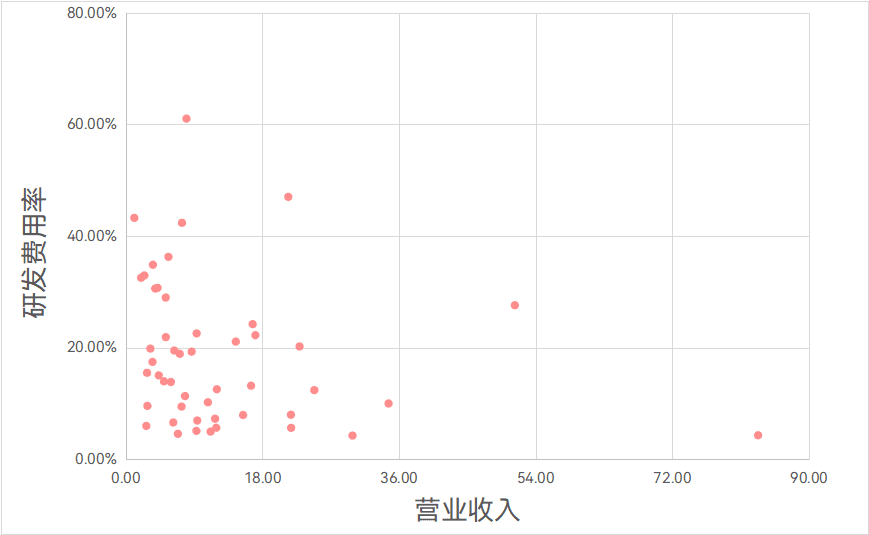

至于研发费用率和公司的收入水平是否存在直接关系,从下图来看,未必。48家公司中营收最高的江波龙,研发费用率却是最低的一档,绝对金额也不是特别多。

半导体板块的研发费用平均数/中位数为3.3亿/1.5亿,本文公司为2亿/1.2亿;行业的研发费用率同组数据为15.1%/11%,本文公司为18.7%/15.2%。相较于行业整体投入,去年上市的半导体公司绝对金额稍落后于行业,投入比例则要略微领先一些。

在2023年,行业是否能够维持同样强度的研发支出存疑。在下行周期,企业减少研发投入算是一种比较普遍的决策,尤其是对于自造血能力不强,现金流又不是特别充裕的公司。对于半导体此种非常看重技术能力的行业,是节流着眼当下,还是维持投入,寻求未来的可能性,就见仁见智了。

六、营运状况如何?

至于关键的存货数据,这些新上市公司整体表现比行业总体更差。

从整体数据看,存货周转率在2022年大幅下滑是半导体大行业的普遍现象。2022年半导体行业的存货周转率中位数为2.27,较2021年的3.15大幅下滑近28%。156家企业中,存货周转率实现正增长的仅有27家。毫无疑问,半导体行业整体面临的库存压力明显,如三星、英伟达此类海外龙头企业同样不能幸免。

本文述及公司在2022年的存货周转率中位数为1.57,与行业有较大差距,绝大部分都不及行业整体水平。可见2022年上市的半导体公司营运能力较行业整体偏弱,面临更大的经营风险,在下行周期中受到的负面影响可能也更突出。

当然,半导体正处于一个非常明显的下行周期不算是什么新闻。现在的问题是,库存还要在高位徘徊多久,困境反转还需要多久。虽然行业各利益相关方纷纷持续表态,称“在反转了,在反转了”,至于是不是,只能等半年报见再说。

本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:陈闷雷,编辑:李拓