本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:付斌,编辑:李拓,头图来自:视觉中国

光刻机、刻蚀机对造芯片的重要性已不言而喻,但若没有质量控制设备,同样无法造芯。就像医疗领域的CT、彩超、生化分析仪等辅助检测身体状况的设备一样,半导体质量控制设备也是给芯片“体检”的工具,统称半导体检测设备。

今年5月19日,中科飞测科创板上市,其主要业务便是国产化率只有2%的半导体检测和量测设备[1],上市首日较发行价涨189.62%的成绩,预示着半导体质量控制设备将不再是隐形赛道。

本文是“果壳硬科技”策划的“国产替代”系列第二十三篇文章,关注半导体质量控制设备国产替代。在本文中,你将了解到:半导体质量控制设备概念具体指代什么,半导体质量控制设备国内外整体发展情况,国产设备商的出路。

一、易于混淆的概念

半导体检测作为半导体质量控制较为广义的表达方式,业内指称较为混乱。严格意义上,半导体质量控制分为检测、量测、测试三种工艺,所指代的技术也有所不同:

检测(Inspection) :指对晶圆表面或电路的特征性结构缺陷进行检测,防止影响芯片成品的工艺性能,比如颗粒污染、表面划伤、开短路等;

量测(Metrology):指对晶圆电路的结构尺寸和材料特性做出量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等;

测试(Test):指对已制造完成的半导体元件进行性能确认,是一种电性、功能性的检测。[2]

对应上述三种工艺的设备,分别称为半导体检测设备、半导体量测设备、半导体测试设备。另外,除工艺制程的检测设备外,设计验证阶段也存在第三方检测公司进行芯片失效分析,有时也会略称为检测,容易混淆。[3]

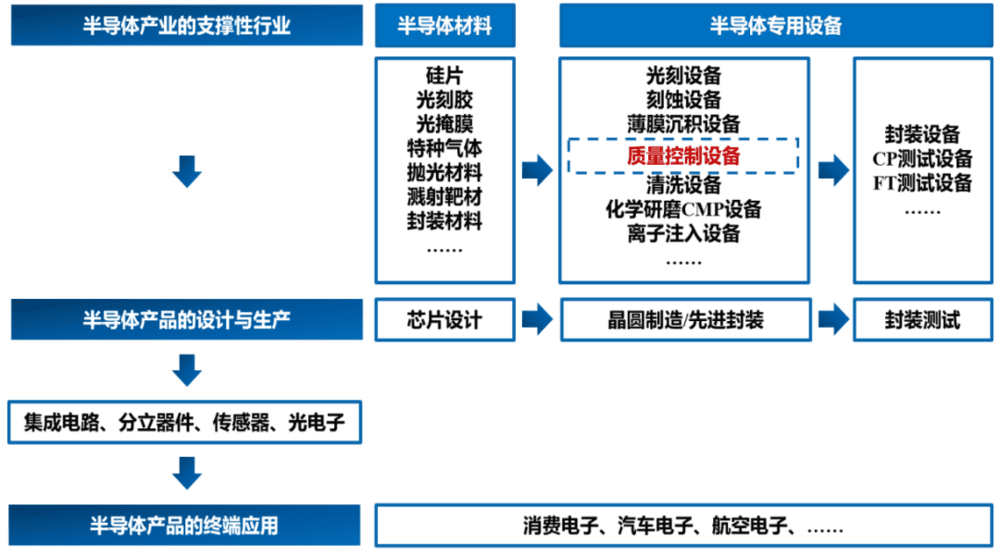

质量控制设备在半导体产业链中的位置[2]

质量控制决定着芯片生产的良率,集成电路生产工艺复杂,仅前道制程就存在数百道工序,量变引发质变,每道工序的缺陷都会随时间推移而被放大到数倍甚至数十倍,所以只有保证每道工序都不存在缺陷,才能保证最终成品的性能。

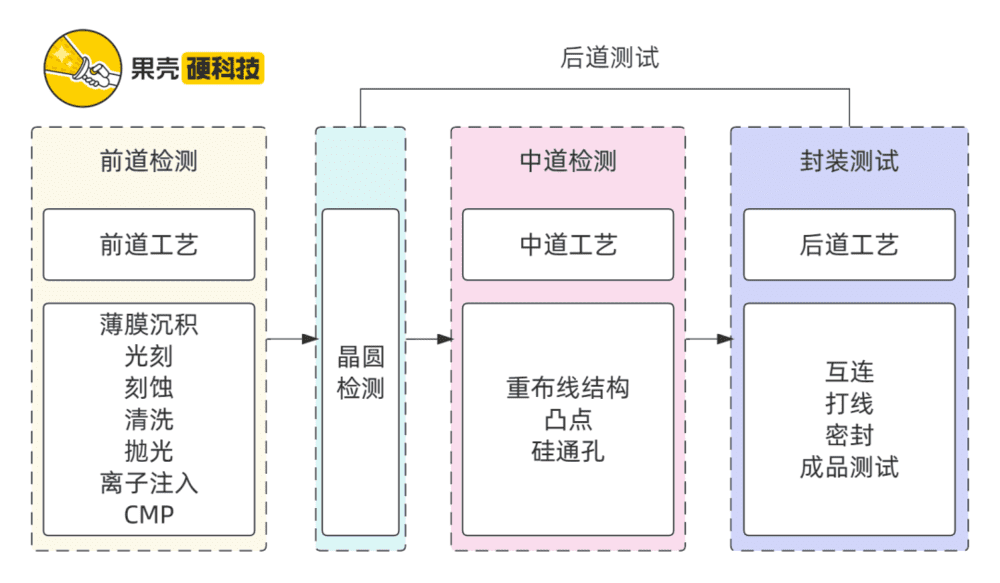

换句话说,生产每走一步,就要用半导体质量控制设备查看一次生产情况。根据生产环节不同,半导体质量控制分为前道检测、中道检测和后道测试。

前道检测:又称为过程工艺检测,面向晶圆制造,检查光刻、刻蚀、薄膜沉积、清洗、CMP等晶圆制造环节后产品加工参数是否达到设计要求或存在影响良率缺陷,偏向物理性检测;

中道检测:一种新兴概念,面向先进封装,以光学等非接触式手段针对重布线结构、凸点与硅通孔等晶圆制造环节的质量控制;

后道测试:面向晶圆检测(CP,Circuit Probing,又称中测)和成品测试(FT,Final Test,又称终测),检查芯片性能是否符合要求,偏向电性能检测。[4]

前道检测、中道检测、后道测试在产业链中的位置,制图丨果壳硬科技

二、两种截然不同的现状

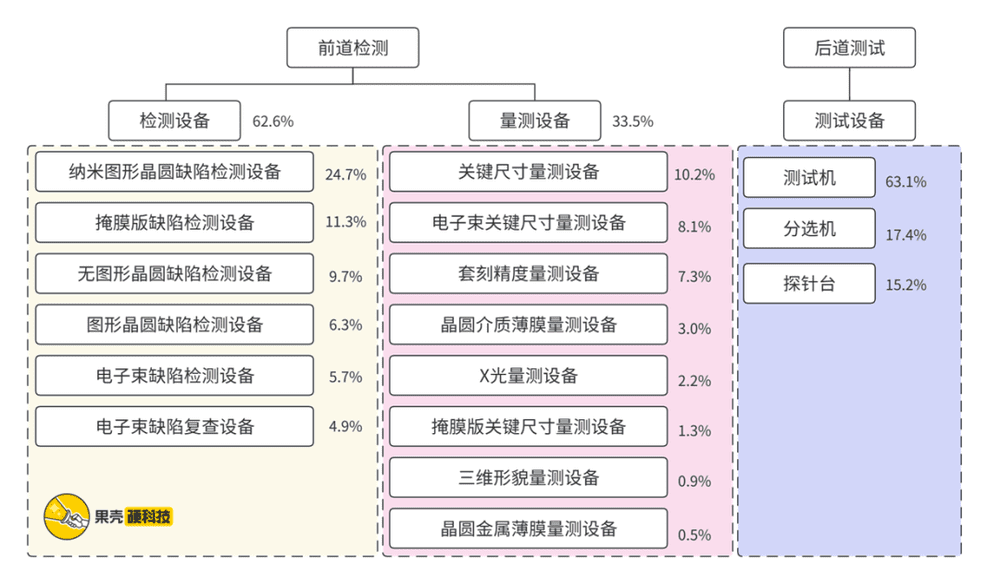

从全球半导体制造设备市场来看,15%~20%的钱都花在了质量控制设备上。细分市场方面,检测设备、量测设备、测试设备分别占全球质量控制设备市场的48%、6%、46%,同时形成了截然不同的前道检测和后道测试市场。[5]

前道检测和后道测试涉及具体设备及市场占比(基于可溯源最新数据),制图丨果壳硬科技

参考资料丨中科飞测招股书[2],未来半导体[6]

难造的检测和量测设备

几纳米的误差、尺寸变化、颗粒或图像错误,都会导致芯片无法正常工作,假若前道工艺每道工艺良率损失0.1%,最终良率就会降低到36.8%[7]。检测和量测设备作为前道检测两大设备,能够有效控制制造过程,提高产量。

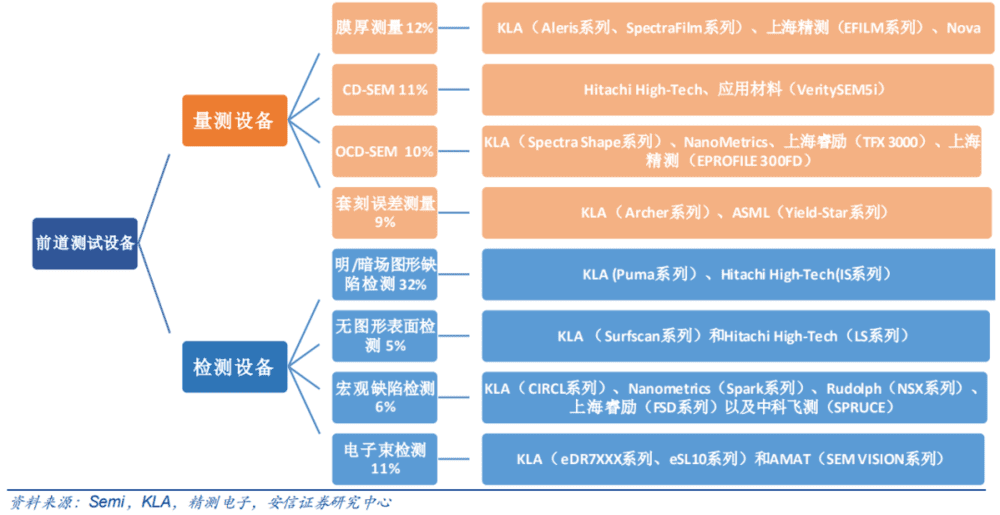

量测设备:用于测量透明/不透明薄膜厚度、膜应力、掺杂浓度、关键尺寸、光刻套准精度等指标,对应设备分为椭偏仪、四探针、原子力显微镜、CD-SEM、OCD-SEM、薄膜量测等;

检测设备:用于检测晶圆表面缺陷(包括异物缺陷、气泡缺陷、颗粒缺陷等),分为明/暗场光学图形图片缺陷检测设备、无图形表面检测设备、宏观缺陷检测设备等。[2]

前道测试设备分类及主要厂商情况[8]

检测和量测设备有三个基础要点:一是扫描必须覆盖整个晶圆,同时保证缺陷密度在数百个工艺步骤后趋近于零;二是扫描速度必须足够快,否则难以及时反馈制造过程的真实情况,普遍为几分钟到一小时之内,要在几分钟内检查整个晶圆,需要大于1010像素每秒的数据速率,现今多数先进系统常采用并行读取数百像素的方式保证传输速率;三是检测和量测系统必须完全自动化,且24小时不间断运行,而预防性维护至少每三个月执行一次。[9]

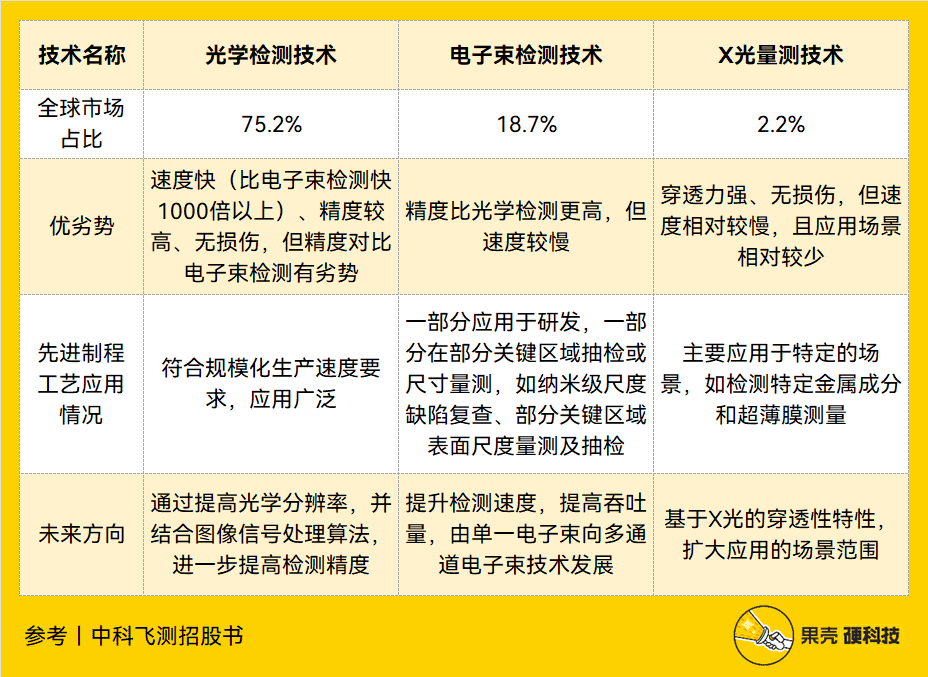

技术路线上,检测和量测分为光学检测、电子束检测、X光量测三种,三种技术在灵敏度、吞吐量等参数上各有所长,实现的应用场景有所差别,同时三种技术均可应用于28nm及以下(成熟制程和先进制程分界线)的全部先进制程。

检测和量测三种技术路线,制表丨果壳硬科技

参考丨中科飞测招股书[2]

随着半导体行业发展渐深,检测和量测设备也逐渐跟上步伐,行业发展可分为两个阶段。第一阶段是对灵敏度和可重复性要求不断提升,随之而来的,是监控晶圆成本的上升;第二阶段是对可靠性和易用性上提出需求,与此同时,芯片制造商对于性价比的追求,压力不断回传至制造商。展望未来,两种设备拥有以下发展趋势:

量测设备:薄膜测量已从简单的单层厚度测量发展到多层厚度和折射率测量,同时薄膜质量和化学计量已变得和薄膜厚度控制一样重要,随着晶圆尺寸增加,行业对其经济效益、精度和系统对系统匹配上提出更多要求,未来趋势是监测加工腔内加工参数,而不是薄膜特性,此外,因分辨率高、速度低、点扫描等特性,而只能活跃在研究领域的电子显微镜,也已开始在特定缺陷检查中应用,如测量光刻胶中线空间阵列的临界尺寸;[9]

检测设备:从300mm晶圆,再到越来越逼近极限的制程节点,对检测系统灵敏度、吞吐量、可重复性和自动化等指标要求早已不同往日,伴随临界尺寸逐渐缩小,灵敏度要求只会越来越高,与之相对的是,高灵敏度检测成本极高,这是行业不得不面对的现实[10]。未来,新器件结构(GAAFET)、新材料(石墨烯、碳纳米管、二硫化钼等)、新芯片形态(神经拟态计算)等都会为检测设备带来更多难题,而机器学习、深度学习、亚波长成像技术是潜在的颠覆性技术。[11]

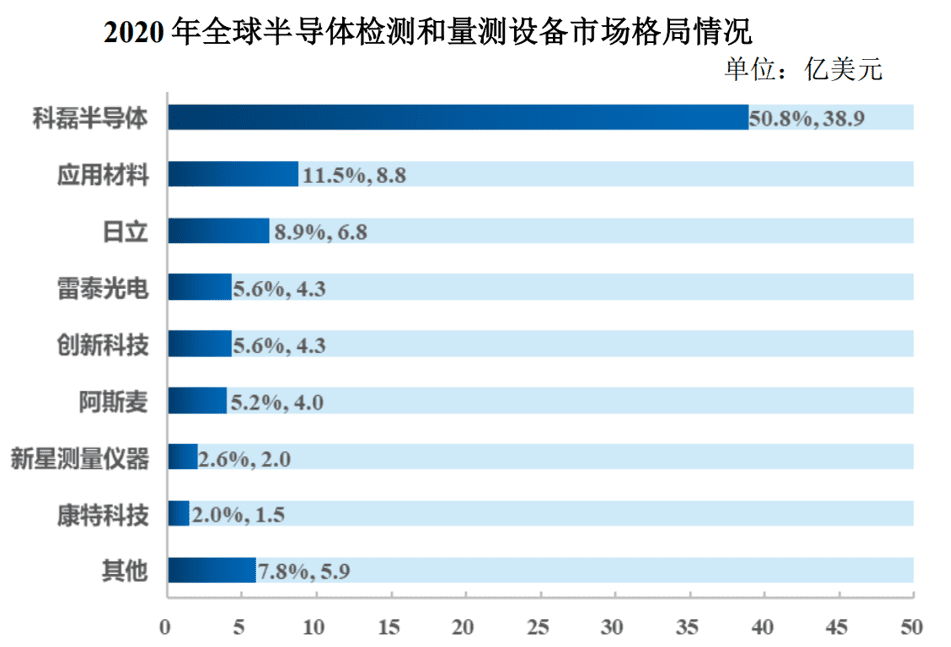

半导体检测和量测设备研发难度高,投入大,但市场空间不如中下游集成电路或芯片那般大,且增速较为平稳。数据显示,全球半导体量测设备将从2021年的73亿美元提升至2031年的133亿美元,年复合增长率6.2%,同时这一领域全球集中度极高,科磊半导体(KLA)、应用材料(Applied Materials)、日立(Hitachi)三家全球市场占比分别为50.8%、11.5%、8.9%。[12]

2020年全球半导体检测和量测设备市场格局[2]

我国半导体检测与量测设备国产化率极低,2020年我国半导体检测和量测设备国产化率约为2%,科磊半导体、应用材料、日立三家公司分别占据我国检测和量测设备市场的54.8%、9.0%、7.1%。而我国整体市场占全球市场约27.4%,根据推算,2023年我国检测和量测设备市场规模能够达到326亿元。[13][14]

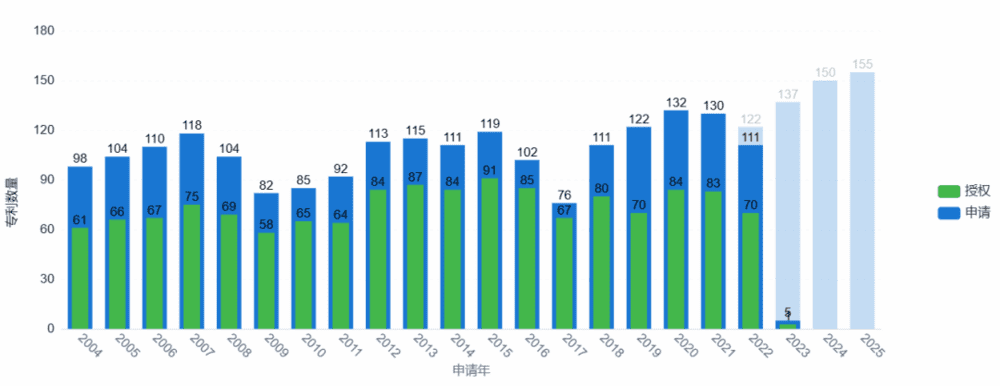

专利角度来看,中国非常重视半导体检测技术,并已展开市场竞争。智慧芽数据显示,以半导体检测为关键词搜索,在170个国家/地区中,共3210条专利,总价值109,148,100美元。

半导体检测专利趋势,图源丨智慧芽

技术生命周期方面,自1957年开始,半导体检测技术开始被关注。1957年~1975年相关专利申请书一直为个位数,技术关注度并不高。1976年~2001年时期,申请量和申请人逐年上升,可视作技术萌芽期。2002年~2022年,每年相关专利申请数量保持在100~132个,市场关注度保持稳定,综合各种因素预计,未来两年专利申请数将微量增长。

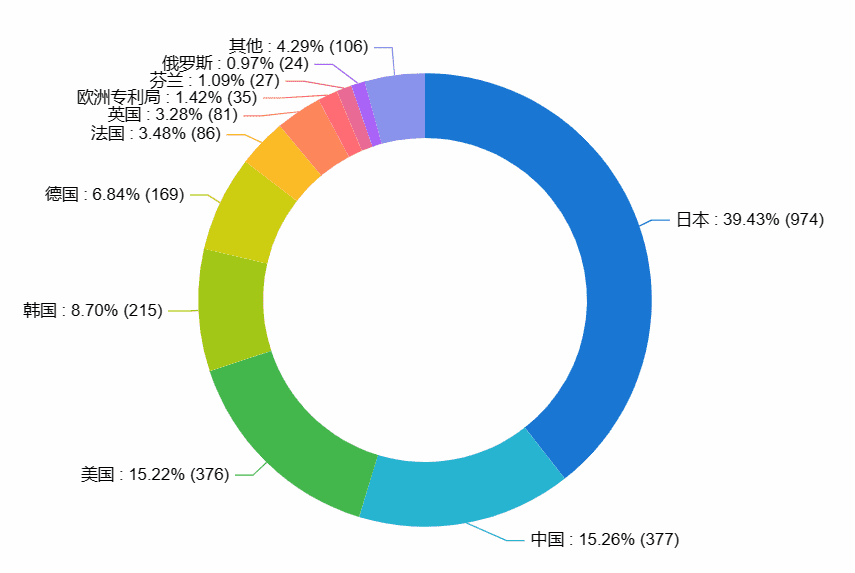

技术来源国/地区方面,日本、中国、美国、韩国、德国位列半导体检测领域前五,分别占比39.43%、15.26%、15.22%、8.7%、6.84%。

半导体检测技术来源国/地区排名,图源丨智慧芽

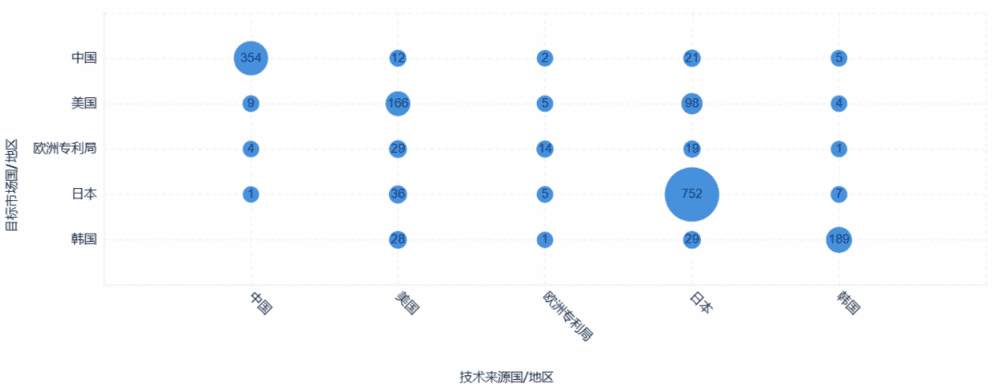

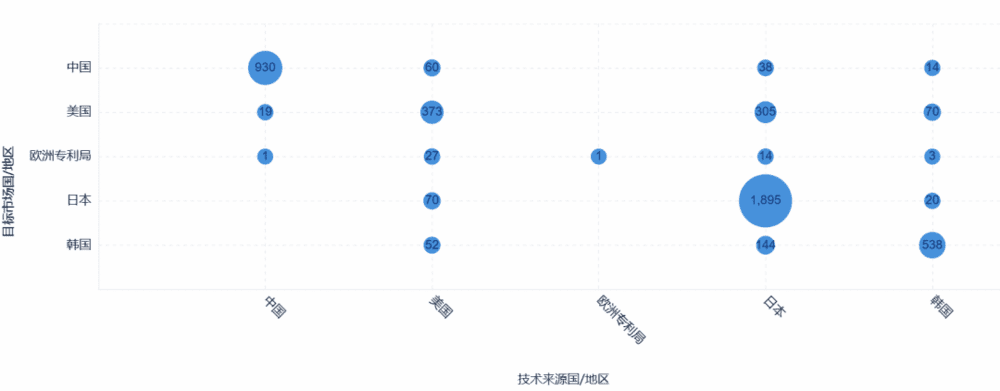

纵观五局流向图,日本与美国的半导体检测技术相关专利出海情况较为良好,而中国则集中在国内,缺乏出海专利。

半导体检测五局流向图,图源丨智慧芽

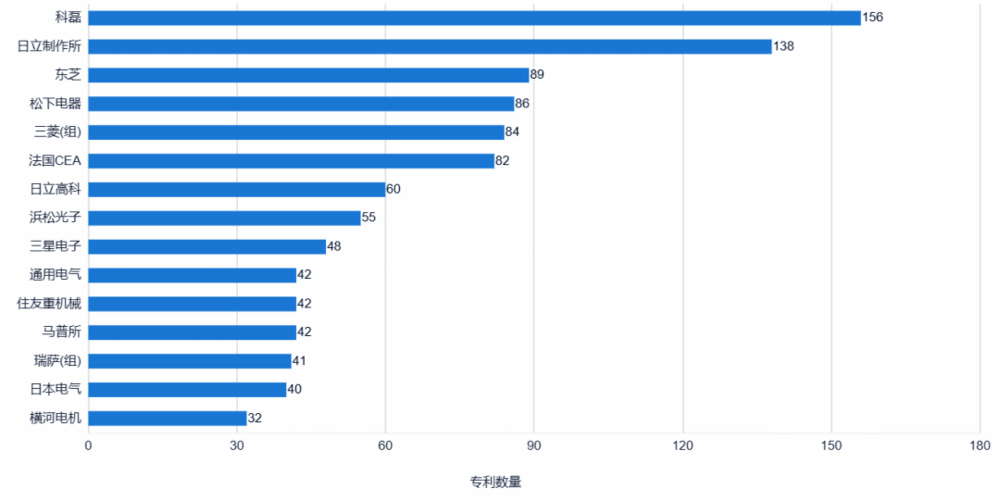

从半导体检测领域专利申请人情况来看,科磊、日立专利储备大幅领先市场其余玩家,东芝、松下、三菱、滨松光子、三星电子、通用电气、住友重机械、瑞萨、日本电气、横河电机等企业在半导体检测专利领域也极为活跃。

不过,专利集中度自2017年后逐年下降。过去二十年内,2006年、2010年、2013年、2017年半导体检测集中度超过了50%,分别达到57.5%、51.85%、65.81%、65.38%,而到2022年,集中度已下降至27.97%。

半导体检测申请人排名分析,图源丨智慧芽

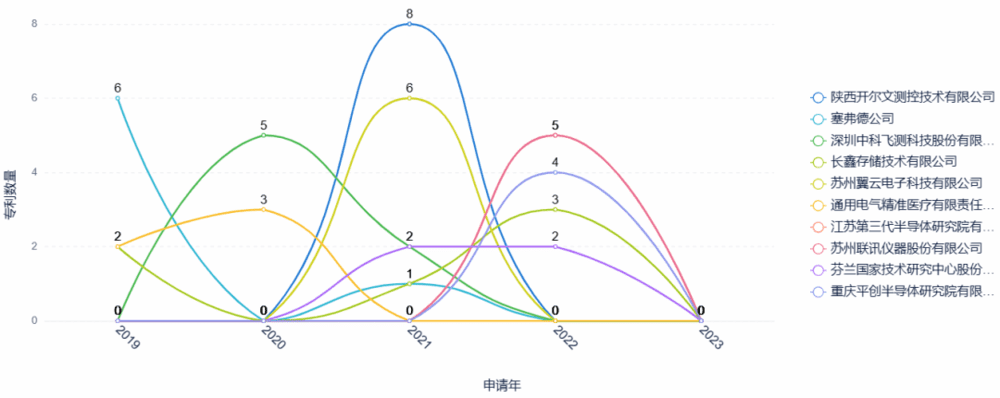

国内方面,开尔文测控、中科飞测、长鑫存储、翼云电子、联讯仪器等国内新进入者在近几年较为活跃,后续表现值得关注。

半导体检测新进入者分析,图源丨智慧芽

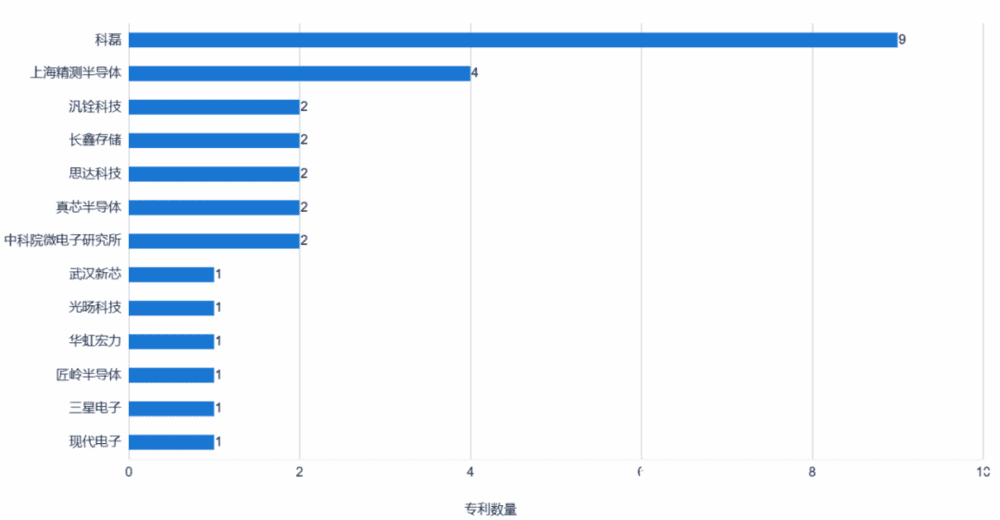

半导体量测专利领域不如检测领域那样热闹,智慧芽数据显示,在170个国家/地区中,共27条专利,总价值2,487,600美元,其中中国包揽了47.62%的相关专利,其次是美国(33.33%)、韩国(9.52%)。主要企业包括科磊、上海精测半导体、汎铨科技、长鑫存储、思达科技、真芯半导体、中科院微电子所等。

半导体量测申请人排名分析,图源丨智慧芽

缺乏高端的测试设备

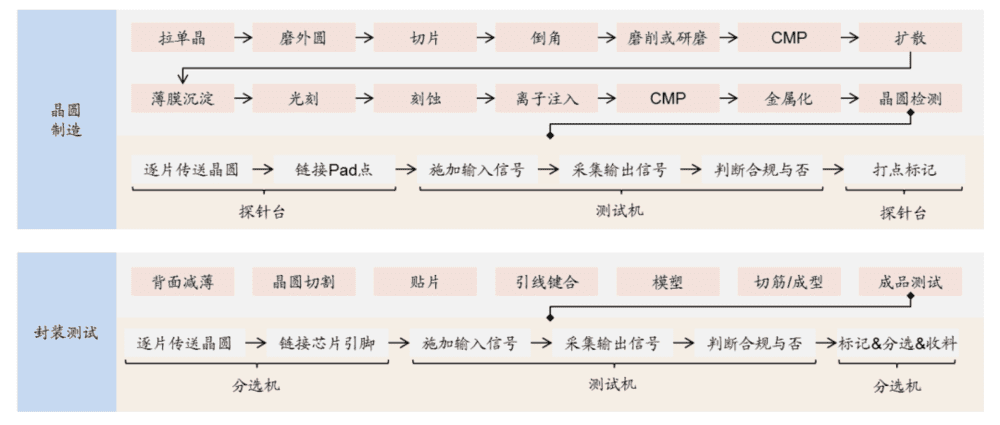

在行业中,封装和测试多被划入一个领域,即封测(Semiconductor assembly and test manufacturing,ATM),工艺流程包括划片、装片、 键合、塑封、去飞边、电镀、打印、切筋和成型、外观检查、成品测试、包装出货等。[15]

相对于穿插在每道工序间的检测和量测设备,测试设备穿插在封装工艺的一前(晶圆检测)和一后(成品测试)。

简单来说,就是在一颗颗芯片从刻好电路的晶圆上切割下来前,测试一遍各种参数,通过测试后,再像装香肠一样,封装成芯片,之后再测试一遍芯片的性能。

测试设备包括测试机(Tester)、探针台(Prober)、分选机(Test Handler)三种,无论是晶圆检测还是成品测试,测试芯片均需先将芯片引脚与测试机功能模块相连(探针台和分选机的作用),再通过测试机向芯片输入信号,并检测输出信号。[16]

三种测试设备中,测试机市场更大,技术壁垒也更高,不止如此,客户还对测试精度、响应速度、存储能力、采集分析能力、应用程序定制化、平台延展性等方面提出越来越高的要求。[17]

集成电路生产及测试具体流程[17]

半导体测试设备可分为3个发展阶段:1990年~2000年,是功能时代,制程工艺集中在0.8μm~0.13μm,芯片搭载功能越来越多,传统测试平台逐渐被淘汰;2000年~2015年,是效率时代,随着工艺从0.13μm发展到14nm,并行测试需求扩大,4工位、8工位测试成为标配;2015年至今,是新兴时代,制程工艺步入3nm,此时单纯的芯片测试只是基础性功能,trim(微调)等更多复杂性功能成为标配,这些功能可以有效减少设计时间、提高产品良率。[7]

半导体封测是我国最早转型的制造环节,迄今为止,它已成为我国集成电路产业链中相对成熟的环节。早在2010年,我国就已在封装测试环节实现632亿元的销售额,其产值一度占据我国集成电路产业总产值的70%以上[15]。而在2020年,我国半导体测试设备市场规模达到91.4亿元,并且连续多年成为全球最大半导体销售市场。[18]

虽然看似一片繁荣,但实际核心的测试机国产市占率较低。通过查看2015年到现在国内封测厂商长电科技公开招标信息,测试机主要以海外头部厂商为主。

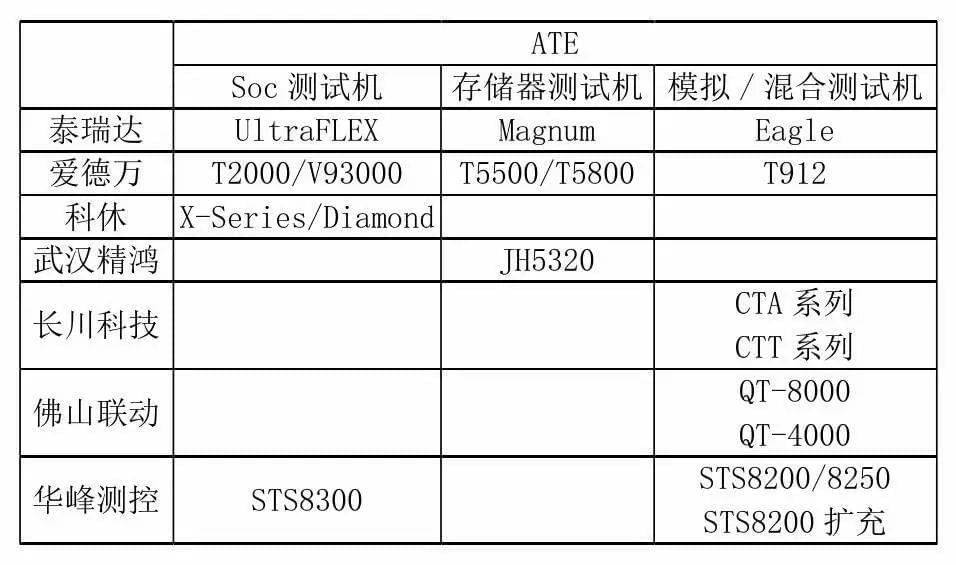

2019年,美国泰瑞达(Teradyne)、日本爱德万(Advantest)两大龙头全球合计市占率达到90%,占据国内测试设备市场将近91.2%的市场份额,此外,美国科休(Cohu)、美国安捷伦(Agilent)、美国科利登(Xcerra)等厂商也长期盘踞位居前几。反观国内本土市场,华峰测控占国内市场份额仅6.1%,长川科技为2.4%。[19]

相比来说,爱德万、泰瑞达早在20世纪60~70年代进入半导体测试领域,我国则起步较晚,所以产品线单一,侧重于模拟/混合测试机,海外厂商则在SoC测试机、存储测试机、模拟/混合测试机三大种类均有涉猎。

探针台方面,Tokyo Electron和Accretech占据全球73%份额,惠特科技(Fittech)、旺矽科技(MPI)两家中国台湾企业占据剩余市场份额大部分空间。[19]

国内外设备厂商ATE测试机对比[19]

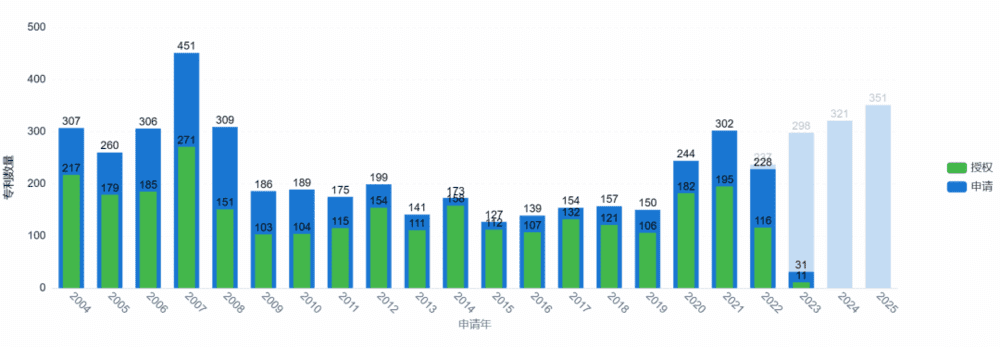

专利角度来看,日本建立的专利墙极高,国内也在突破这道墙。智慧芽数据显示,以半导体测试为关键词搜索,在170个国家/地区中,共7057条专利,总价值127,781,900美元。

半导体测试专利趋势,图源丨智慧芽

技术生命周期方面,自1955年开始,半导体测试技术开始受到关注。1955年~1981年相关专利申请书一直为个位数。1982年~1993年,短短十几年,专利申请量就已破百。1994年~2007年,专利申请数和申请人逐年上升,市场进入萌芽期,同时2007年成为历史上半导体测试专利申请最多的一年,而此后申请专利开始放缓,直到现在市场开始显现上升趋势。2008年至今,市场仍然保持一定量的专利申请数量,市场进入稳定期,且未来两年呈增长趋势。

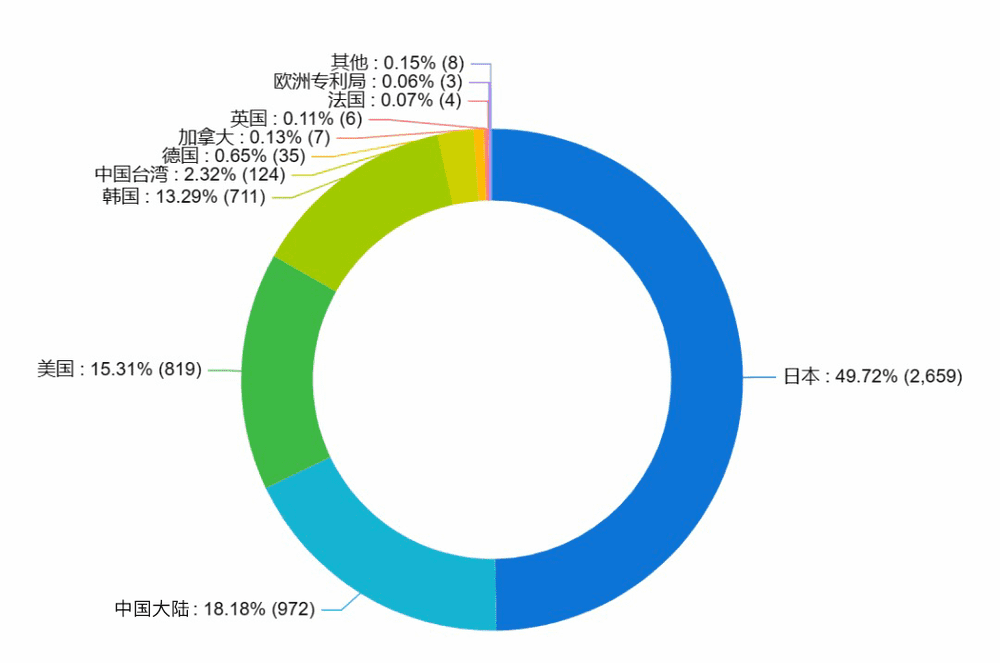

技术来源国/地区方面,日本、中国大陆、美国、韩国以及中国台湾位列半导体测试领域前五,分别占比49.72%、18.18%、15.31%、13.29%、2.32%。

半导体测试技术来源国/地区排名,图源丨智慧芽

五局流向图方面,与半导体检测领域类似,日本与美国的半导体检测技术相关专利出海情况较为良好,而中国则几乎没有出海的专利。

半导体测试五局流向图,图源丨智慧芽

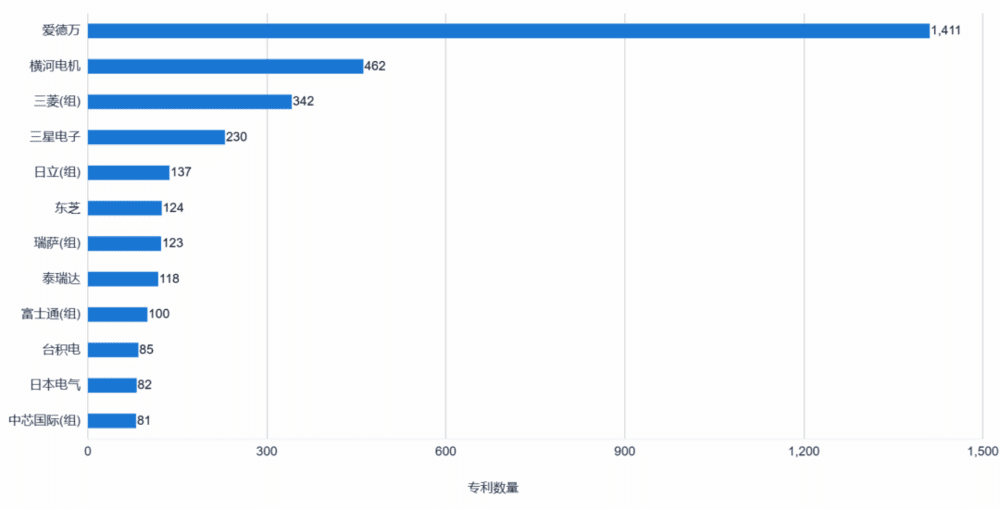

从半导体测试领域专利申请人情况来看,爱德万专利储备大幅领先市场其余玩家,横河电机、三菱、三星、日立、东芝、瑞萨、泰瑞达、富士通、台积电、日本电气、中芯国际等企业在半导体测试专利领域也极为活跃。此外,2004年~2017年,半导体测试专利集中度常年保持在50%以上,而在2018年后至今,专利集中度逐渐至30%左右。

半导体测试申请人排名分析,图源丨智慧芽

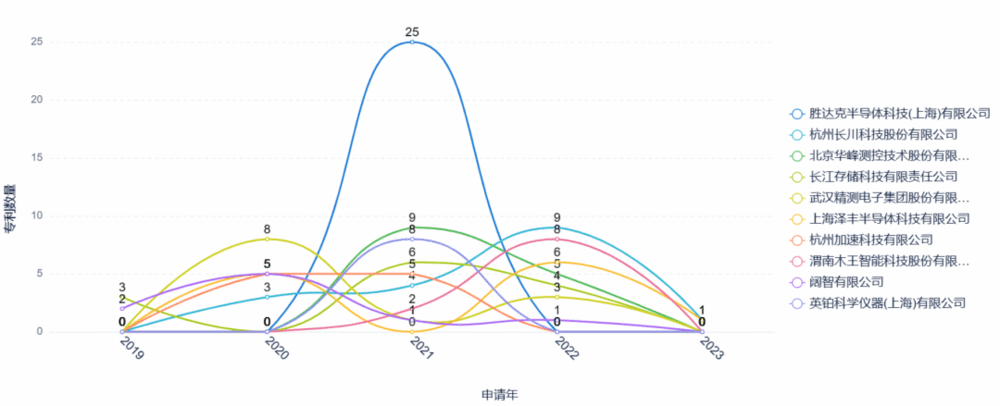

国内方面,胜达克、长川科技、华峰测控、精测电子、泽丰半导体、加速科技、木王智能、英铂科学仪器等国内新进入者在近几年较为活跃,后续表现值得关注。

半导体测试新进入者分析,图源丨智慧芽

三、设备商需更多关注

国内在前道检测和后道测试领域均有不同程度发展,相对来说,后道测试的整体发展比前道检测更快一些,但无论是哪一方面,国内均缺乏高端设备。对于现阶段发展,应注意以下几点:

业界较为统一的观点是,国产半导体设备自给率低主因在于系统、终端、制造和封测厂商习惯性采购国外大厂产品, 造成本土设备难以自证自身实际生产制造能力,这种情况下,产学研与产业链沟通是关键;[20]

现阶段产业链发展不平衡已成事实,摆在国产厂商面前的路并不只是追求最低的成本,也需要不断改善设备的稳定性、可靠性、一致性,为了扩大应用,应不断推动产业链上下游合作联动;[7]

我国半导体行业起步晚,缺乏高技能高创新人才,且人才黏度不足、人才结构不合理,现有人才水平难以支撑行业发展需求,国内制造业发展大环境正在逐渐改善,但仍需进一步优化人力资源结构;[19]

芯片的制程工艺依然遵循着摩尔定律所规划的路线向前发展,可以说,晶体管密度越大,对相关检测、量测、测试设备的灵敏度、速度等参数要求就越高,谁能更快且非破坏性地找出缺陷所在,谁就能够得到市场青睐,而这种技术的变化也会是国产化的机遇,国产并非没有机会,此时,国内厂商应发挥出自身高性价比和优质服务的优势,持续降本增效;

中道检测是伴随先进封装所提出,其中也包括了行业大热的Chiplet(芯粒),当芯片越来越逼近1nm极限,行业正藉由优化其它工艺提升芯片整体性能,这些全新工艺也对检测、测试设备提出新要求,国内应该抓住这样的发展机会。[7]

虽说困难重重,但实际上情况也没有想象中那样差,在地缘政治摩擦加剧之下,更多关注度、资金、技术也开始流向半导体设备厂商,同时在各项政策激励和基金加持下,这些厂商也将拥有越来越多的试错机会。

References:

[1] 科创之道:国产化率只有2%的半导体量测设备.2023.5.10.https://mp.weixin.qq.com/s/ZYi1StaVfZcveIv_ZvZz6Q

[2] 深圳中科飞测科技股份有限公司:首次公开发行股票并在科创板上市招股意向书.2023.4.27.http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2023-04-27/688361_20230427_YWP4.pdf

[3] 华西证券:谁有机会成为中国的科磊?.2020.2.24.https://stock.tianyancha.com/qmp/report/2/fbf158110231d6124162b67ecf6bfccb.pdf

[4] 武汉精测电子集团股份有限公司:2020年年度报告.2021.4.http://static.cninfo.com.cn/finalpage/2021-04-27/1209811175.PDF

[5] 广发证券:半导体 ATE:国产装备向中高端进阶,细分领域多点开花.2020.5.21.https://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202005211380072612

[6] 未来半导体:测试设备之争 | 美日测试机巨头引领创新,国产设备需求巨大.2023.5.6.https://mp.weixin.qq.com/s/4wDOPCVqfELpM62RDjjvWw

[7] 陈炳欣.全球将新建多座晶圆厂 半导体测试市场迎来黄金时代[N].中国电子报,2022-02-15(008)

[8] 安信证券:半导体测试设备:百亿美元国产替代空间,细分领域正在加速突破.2021.6.27.https://pdf.dfcfw.com/pdf/H3_AP202106281500490854_1.pdf

[9] Fielden J. Semiconductor inspection and metrology challenges[C]//2018 31st International Vacuum Nanoelectronics Conference (IVNC). IEEE, 2018: 1-2.

[10] Seshan K. Handbook of thin film deposition techniques principles, methods, equipment and applications, second editon[M]. CRC Press, 2002.P245~250

[11] Orji, N G et al. “Metrology for the next generation of semiconductor devices.” Nature electronics vol. 1 (2018): 10.1038/s41928-018-0150-9. doi:10.1038/s41928-018-0150-9

[12] Allied Market Research:https://www.alliedmarketresearch.com/semiconductor-metrology-and-inspection-market-A31718

[13] 平安证券:半导体系统报告(二)半导体设备篇.2021.5.28.https://pdf.dfcfw.com/pdf/H3_AP202105281494477002_1.pdf?1622217308000.pdf

[14] 东吴证券:半导体量/检测设备专题报告:前道设备弹性最大环节之一,迎国产替代最佳机遇.2022.12.6.https://pdf.dfcfw.com/pdf/H3_AP202212081580922462_1.pdf?1670505704000.pdf

[15] 姚丽丽, 史海波, 刘昶. 半导体封装测试生产线排产研究[J]. 自动化学报, 2014, 40(5): 892-900.

[16] 周万成.半导体测试设备选型研究[D].苏州大学,2012.

[17] 北京华峰测控技术股份有限公司:首次公开发行股票并在科创板上市招股说明书.2019.8.7.http://static.sse.com.cn/stock/information/c/201908/ace0ef4d6d9640ffbe1e2bb3947b26b0.pdf

[18] 中商情报局:2022年中国半导体测试设备产品结构及发展趋势预测分析(图).2022.11.10.https://www.askci.com/news/chanye/20221110/1144512017286.shtml

[19] 彭荣超.晶圆检测设备产业的现状、挑战与发展趋势研究[J].中国设备工程,2023,(07):174-176.

[20] 张倩.关于我国集成电路装备国产化问题的研究[J].电子测量技术,2019,42(02):28-32.

本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:付斌,编辑:李拓