本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:许超 周学力 曹泽熙,编辑:王丽,原文标题:《发生了什么?欧洲部分天然气价格一度跌到负值!》,题图来自:视觉中国

冬季来临之际,欧洲天然气过剩了........由于库存维持高位接受能力有限,欧洲部分地区液化天然气供过于求,现货天然气价格一度跌至负值。无独有偶,美国西德克萨斯地区的天然气两年来首次跌至负值。这让人不禁联想起1929年(大萧条时期)的那天——城里的工人饥肠辘辘的寻找食物,而农场主却将牛奶倒掉。

一、欧洲、美国惊现负气价

当地时间10月24日,欧洲部分天然气现货价格一度跌成负数,至-15.78欧元/兆瓦时,为有史以来的最低价格。价格降至负数意味着,天然气生产商实际上是在花钱请人把天然气从他们手中拿走。

受此影响,欧洲TTF天然气期货主力合约本周一跌破100欧元/兆瓦时关口,至96.5欧元/兆瓦时,日间跌幅达15%,创4个月新低。主力合约价格较8月创下的346.5欧元/兆瓦时峰值回落70.8%。

同日,美国西得克萨斯地区的Waha天然气价格大幅下跌至0.20美元/百万英热单位左右,10月25日继续跌至负2美元左右,这是自2020年以来首次该天然气价格跌至“0”以下, 而一周前该价格约为5美元。

相比之下,美国基准期货纽约天然气价格在5.20美元附近,欧洲期货价格接近28美元。如果该地区天然气价格继续下跌至“0”元以下,那么当地的能源生产商们就会开始通过燃烧等方式消耗掉过剩的天然气(当然,他们也可以把天然气免费送人、同时向对方支付运费)。

整体来看,一夜之间,原本供不应求的天然气市场已经变成供应过剩的情况了。

二、“倒牛奶”事件重现?

首先,我们需要先解释一下当年有名的“倒牛奶”事件的基本原理。当年农场主宁可把牛奶倒掉也不分给穷人的主要原因有三:

一是在当时牛奶价格大幅下跌后,牛奶的储存、运输以及销售成本已经高过了牛奶本身的售价,将会导致农场主“越卖越亏”;

二是农场主通过“倒牛奶”这样的举措,在一定程度上减少了市场上的牛奶供应量,进而希望抬高牛奶的价格(类似于OPEC的减产保价);

三是因为奶牛产奶的周期较稳定,供给弹性不足,农场主无法让奶牛立刻停止产奶,来调整市场上的供需结构。(核心原因)

同理,目前天然气出现“负气价”的原理也是这样的。由于天然气的储存较为不便(需要通过特殊的压力容器储存),且天然气的产量变化弹性较小(会源源不断的产气)。这是目前出现“负气价”的底层逻辑。

所以早在2019年3月美国就已经出现了类似“负气价”的现象,天然气生产商甚至需要支付费用请买家运走天然气。

三、“负气价”缘何而来?

解释完原理,我们再来谈一谈为什么现在市场又出现了“负气价”的情况。

近期,全球天然气市场价格迎来断崖式下跌,欧洲TTF天然气期货月内跌幅超20%,此外由于天然气成本水平仍处于高位,二者共同作用下,“负气价”应运而生。

在天然气价格暴跌后,其成本开始逐步覆盖目前天然气的价格,进而出现了目前“负气价”的现象。

众所周知,天然气除生产成本(固定成本)外,最主要的成本就是其仓储成本以及运输成本(变动成本)。

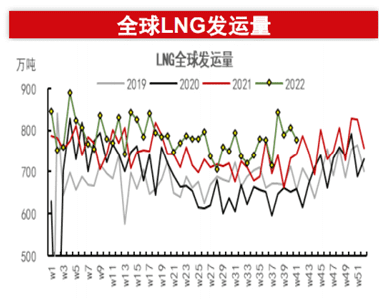

从运输成本来看:天然气的主要运输方式有两种,一个是管道运输,另一个是航运输送。由于目前俄乌关系紧张,北溪线路受到破坏,目前欧洲地区的天然气主要依靠航运来供应。可以看到,目前全球LNG航运市场异常火爆,发运量明显高于近三年的平均水平。

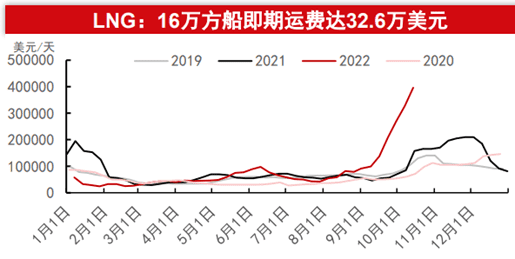

在此背景下,全球LNG船的租金快速上涨。截至10月14日,16万方的LNG船现货市场运费达39.62万美元,月环比上涨了21%。

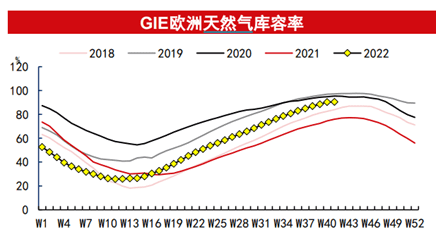

从仓储成本来看:目前欧洲天然气库存相对偏高,库容率已经达到90.5%,高于近五年的均值水平。偏高的库存水平也会导致欧洲地区维护天然气设施的支出进一步上升,侧面抬高天然气的储存成本。

接下来我们结合具体情况看下欧洲、美国出现负气价的原因,本文将重点讲述欧洲负气价。

欧洲

市场分析认为,欧洲部分天然气现货跌至负数主要与当地天然气接受能力见顶有关。具体来看,欧洲天然气供应原本高度依赖俄罗斯。但自今年3月以来,俄气加速退出欧洲市场,这造成欧洲能源价格剧烈上涨。为缓解能源危机,9月以来欧洲多管齐下,大力增加天然气采买,这导致大批LNG油轮涌向欧洲。

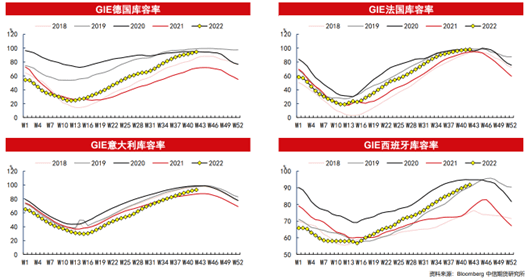

在经历大批高价采购后,欧洲天然气库存已接近存储上限。根据欧洲天然气基础设施协会(GIE)的数据,截至10月24日,欧盟整体天然气储气率为93.61%,第一大经济体德国的储气率更是攀升至97.5%。

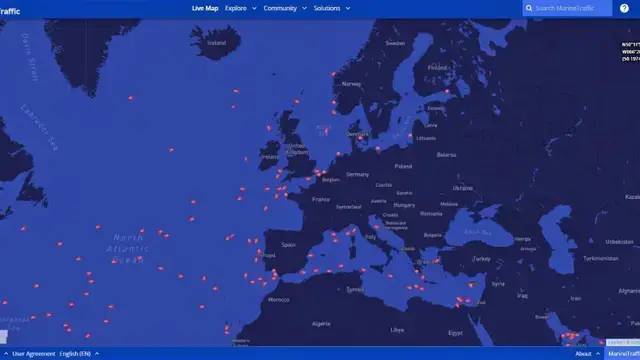

尽管储气率已经接近极限,但目前仍有大批LNG油轮驶向欧洲。媒体统计显示,欧洲本月有望接受82艘LNG油轮,较9月增加19%。MarineTraffic的追踪图像则显示,目前大约有60艘LNG油轮在欧洲西北部、地中海和伊比利亚半岛闲置或缓慢航行。

欧洲的液化天然气接受港口外已形成拥堵。在欧盟最大液化天然气进口国西班牙,由于无法处理过剩的天然气,大约35艘液化天然气运输船目前在西班牙海岸闲置。

船舶经纪商Fearnleys认为,由于预期价格上涨以及接收燃料的能力有限,越来越多的LNG油轮将在浮动存储中停留更长的时间。如果状况持续,目前在海上漂泊的LNG油轮可能将被迫寻找欧洲以外的替代港口来卸载货物。

欧洲今年的暖冬也使目前的状况更加恶化。除非寒潮来临,欧洲政府不会大规模开启库存液化天然气使用。意大利能源公司Illumia 首席分析师兼高级气象学家 Giacomo Masato预计,考虑到欧洲今年不太可能在11月经历长时间的寒流,目前的天然气过剩至少会持续到12 月。

美国

美国德克萨斯州价格最近的暴跌源于北美最大的能源基础设施公司金德摩根公司(Kinder Morgan)对其在墨西哥湾的两条重要输气管道进行的维修和养护计划。实际上,管道容量不足是困扰二叠纪盆地天然气生产商多年的长期问题。

由于管道内的阻塞点长期存在,OTC Global Holdings LP 首席数据分析师 Campbell Faulkner 表示,二叠纪管道容量对天然气产量的限制“从未得到缓解”,使该地区更容易受到突然供过于求和价格波动的影响。

美国能源信息管理局(EIA)今年8月表示,美国管道运营商和开发商最近宣布了五个天然气管道项目,预计将增加从美国二叠纪盆地到美国墨西哥湾海岸附近需求中心的输送能力。

如果按照计划完成,四个新宣布的项目和一个正在建设的优化项目将在未来两年内提高二叠纪盆地的日产量4.18 Bcf/d。EIA在其最新的天然气管道项目跟踪报告中称,在四个新宣布的项目中,三个是现有管道的产能扩建,一个是已达成最终投资决定(FID)的新管道项目。

四、欧洲 “负气价”可持续性如何?

短期来看,未来欧洲天然气价格或持续低迷,主要原因有三:

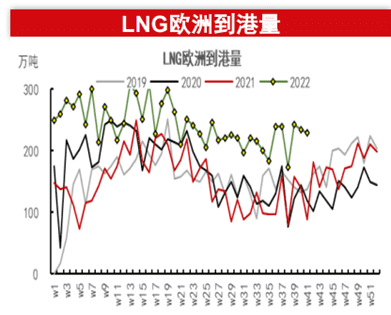

一是,目前市场投机氛围较为浓厚,且在长协单的影响下,短期内欧洲天然气供应仍将处于高位。由于前期欧洲天然气价格较高,在欧洲“不惜一切代价”补充天然气的背景下,全球各地均向欧洲输送高价的天然气,且其中大多为长协订单。可以看到,目前欧洲LNG到港量仍处于同期的高位水平。

二是,目前欧洲主要国家天然气库存高位,结构性问题已经弱化。9月欧洲天然气的库存已经回升至同期水平,但存在结构性的问题(部分国家短缺)。

不过,这一问题目前已经逐步得到了解决,当前欧洲主要国家天然气库容率均已超过了90%,不存在各国哄抢天然气抬高气价的基础。

三是,欧洲已出台一系列价格干预政策,意图在需求端控制天然气价格。此前,欧洲出台了一系列的文件,意图未来将天然气的消费需求减少15%左右,如果该计划顺利实行,那么欧洲对于天然气的需求将明显下降。

整体来看,欧洲天然气的价格在短期内仍将处于低位,但由于前期价格跌幅过大,未来继续深跌的可能性也相对有限。

五、欧洲天然气价格大跌后,能拯救欧元汇率吗?

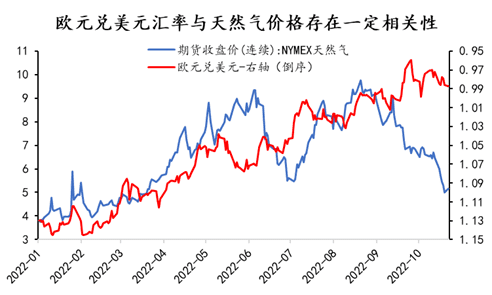

俄乌冲突爆发后,市场普遍认为欧洲将在今年冬季爆发能源危机,叠加欧洲经济衰退的预期不断,导致欧元兑美元汇率开始大幅下跌。

通过数据对比可以发现,欧元兑美元汇率与天然气期货价格的相关性高达73.6%(负相关)。

这也就是说,随着天然气价格的不断上涨,市场对欧元的看空情绪就会进一步加重,而随着目前天然气价格的暴跌,欧洲爆发大规模能源危机的可能性也会明显减弱,进而导致市场看空欧洲的情绪减弱,届时可能会导致欧元汇率回升。

当然,此前欧元汇率的暴跌并不仅仅是因为天然气价格的高企,欧美货币政策节奏的差异、欧洲的实际经济状况等因素均是影响欧元汇率的重要因素。

故整体来看,随着天然气价格的暴跌,欧元兑美元的汇率压力可能会有所减弱,但尚不构成欧元强势反弹的支撑。

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:许超 周学力 曹泽熙,编辑:王丽