本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:王眉,头图来自:视觉中国

有着“全球资产定价之锚”称号的美债收益率大幅飙升,给世界其他国家债市带来了不小的麻烦,日本央行不断动用大量日元购入日本国债,瑞士央行也几度向美联储借入流动性,英国债市一度崩盘,除了减税计划,美债收益率飙升也是原因之一。

这种情况下,世界上规模最大的市场——美国国债市场,真能独善其身吗?美银分析师表示,只要再来一次冲击,美国国债市场就会面临运行挑战。

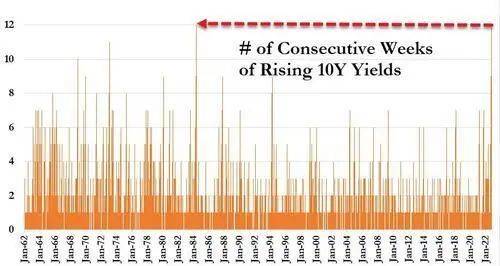

此前,多位美联储高官发表激进加息言论,再次使整个美债市场压力陡增,10年期美债收益率自2008年来首次涨穿4.3%,连续12周创纪录上涨,对利率前景更敏感的2年期美债收益率最高触及4.634%。

10月21日,有着“新美联储通讯社”之称的华尔街日报记者Nick Timiraos发文表示,美联储可能考虑暗示缩小12月加息幅度后,美国国债市场的大幅波动暂时得以平息。10年期和2年期美债收益率均回落,分别报4.221%和4.481%。

但分析认为,美联储放缓加息步伐可能只能让市场在有限的时间内平静下来,喘息的时间并不会太久,美国国债市场的波动可能要到明年才会平息。

一、美银策略师:只需一次冲击,美国国债市场就会面临运行挑战

几个月来,全球各地的交易员、学者和分析师们一直担心,规模23.7万亿美元的美国国债市场恐将成为下一轮金融危机的源头。

上周,美国财长耶伦坦言担忧国债交易可能崩溃,并对“美债市场充足流动性的丧失”表示担忧。

本月初,美国银行高收益债券策略团队分析师Oleg Melentyev和Eric Yu也已经发出警告,美国债市压力逼近临界点,美联储若再不调整政策,将成为下一个英国,美国公司债将沦为下一个英国养老金。

10月21日美银表示,该行编制的信用压力指数(CSI)收于75.6点,超过了6月份71点的峰值,进入了75以上的“临界区”,超过这个水平,债市功能失调的风险将呈指数级上升。

同一天,前纽约联储分析师、现任美银利率策略师Mark Cabana等人,加入他们的同行,向美联储发出迄今为止最明确的一次警告。

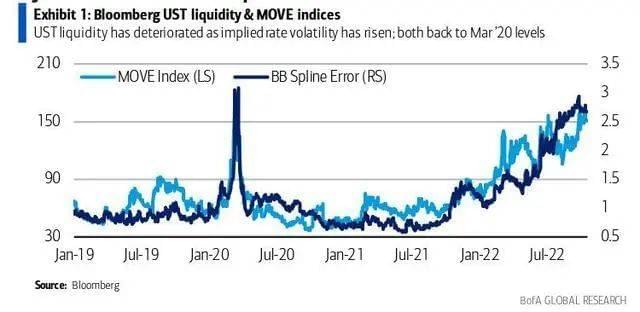

他们表示,世界上规模最大、流动性最强的固定收益市场正面临着巨大的麻烦,美国国债市场的流动性已恶化到2020年3月新冠肺炎疫情爆发以来的最差水平,并表示:

“我们认为美国国债市场很脆弱,只需一次冲击可能就会面临来自‘大规模强制抛售或外部突发事件’的运行层面挑战。”

二、美债市场的波动可能要到明年才会平息

在美联储向市场释放放缓加息步伐的信号后,美债市场波动性有所回落,但推动这一趋势的不确定性似乎不会很快消退:通胀仍处于40年来的最高水平,美联储仍在大举加息,市场也在努力衡量经济将能在多大程度上保持弹性。

普信集团(T. Rowe Price)的固定收益投资组合经理Steve Bartolini表示:

“如果美联储在通胀回落、经济放缓之后暂停加息,那么市场波动性将会下降。”“美联储暂停的那一天,应该会看到波动率下降,但我们不太可能回到2010年代的低波动率时代。”

美国资产管理公司Columbia Threadneedle的投资组合经理兼多元资产策略主管Anwiti Bahuguna表示:

“未来6至12个月,债市波动性将保持在高位。”

她认为,美联储可能会在明年暂停加息,只有在经济强于预期的情况下才会恢复加息。

贝莱德的美洲基本固定收益主管Bob Miller表示,他预计市场将继续受到价格波动的冲击。他说:

“隐含波动率显然是自1987年以来除全球金融危机之外的最高水平,我们不会很快回到过去十年的经历。”

Miller还表示,波动性的上升可能会给在低通胀、低利率和低波动性环境下起飞的杠杆金融投资带来更多痛苦。但对其他投资者来说,“将有机会利用市场的混乱,建立具有吸引力的收益率超过5%的固定收益投资组合。”

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:王眉