在一系列密集的政策加持后,地产行业终于看到一点曙光,但依然有房企挣扎在生死边缘。

前不久,绿地控股宣布,拟对旗下9只美元债展期,其中2023年6月到期的6.65%美元债展期一年,其余债券均展期两年。

此前,绿地在三季报中还强调“加强流动性管理,守住了现金流安全的底线”,没想到仅一周后就爆出债务问题。

并且,这不是绿地今年第一次寻求对旗下美元债展期。

要知道,与大多数民营房企不同的是,绿地有着浓厚的国资背景。

原以为泰山可倚,如今却是冰山难靠,究竟是国资不愿意出力,还是绿地的窟窿太大?

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

1

一再失信

绿地此次寻求对旗下9只美元债展期,拟展期美元债未偿还本金共计31.82亿美元。

按绿地的计划,拟展期的美元债,将在各债券的原本到期日支付5%的本金,剩余95%本金进行展期。

其中,已经展期一年的5亿美元债券将在到期日延长一年;剩余8笔债券在到期日一次性延长两年。

据DM查债通统计,绿地旗下未到期的公募美元债共计10笔,总存续规模为33.99亿美元,除了一笔赎回期为2023年1月27日、当期票面利率为10.21%的1.2亿永续债,绿地把其他处于存续期的美元债都放在这次的展期计划。

对此,绿地表示,今年上半年,上海突发疫情,全国各地疫情依旧零星暴发,再加上不利的市场状况,该公司销售和经营都出现大幅下滑,财务状况特别是现金流和流动性遭受打击,2022年11月以及后续到期的美元债无法按期兑付,可能触发交叉违约。

当然,展期还需得到债权人同意。

为激励债权人通过展期计划,绿地表示:

债权人在伦敦时间11月11日下午4时前同意展期的,每1000美元本金可得5美元提前同意费;在伦敦时间11月11日至11月18日下午4点之间同意的,每1000美元可得2.5美元基本同意费。

值得注意的是,这并非绿地在今年首次出现债务问题。

今年4月,绿地一笔规模超过10亿元的信托贷款到期,但绿地未能在10个工作日宽限期内兑付;

5月下旬,绿地就旗下一笔2022年6月25日到期、发行本金为5亿美元、票息6.75%的美元债寻求展期一年。

“如果6月25日到期的美元债不能成功展期,目前公司在手现金不足以偿还整笔债券的本息。”

当时绿地在交流会上表示,流动性危机主要是疫情所带来的暂时性问题,一旦封控缓解,绿地控股能按计划推进资产出售,该公司完全有能力按期兑付将于今年8月至11月到期的债券。

很显然,绿地并没有兑现承诺,再次“失信”于债权人。

有投资者认为,无论是5月单笔美元债展期,还是此次9笔美元债统一展期,绿地的“躺平”都超出了市场预期。

2

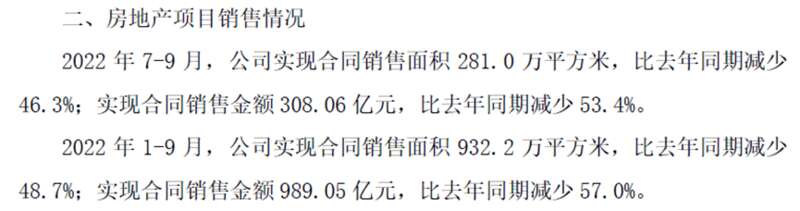

今年前三季度,绿地房地产业务实现销售面积932.2万平方米,比去年同期减少48.7%;实现销售金额989.05亿元,比去年同期减少57.0%。

绿地控股今年前三季度房地产业务情况

绿地的另一支柱基建业务,也好不了多少。

今年前三季度,房屋建设总金额为2444.5亿,同比下跌33.65%;基建工程总金额975.7亿,同比下跌33.45%。

绿地控股今年前三季度基建业务情况

两大主营业务都大幅恶化,财报自然十分难看。

三季报显示,绿地今年前三季度实现营业收入3057.77亿,同比下跌28.35%,同期万科增长24.38%,保利增长12.99%;

归母净利润69.48亿,同比下跌37.77%,同期万科增长2.17%,保利跌3.61%;

扣非净利润73.07亿,同比下跌31.97%,同期万科增长1.31%,保利跌6.09%。

无论是与自己同比,还是与规模相近的万科保利对比,绿地今年前三季度的业绩都可谓一言难尽。

从对比中,至少可以确定一点:不能全怪大环境,绿地也有自身因素。

近年来,绿地主推“地产+商贸”战略,甚至布局商品贸易港项目,但长周期、大体量的商贸业务及垫资大、利润低的基建业务,对绿地的资金及盈利能力均造成较大挑战。

各业务板块的毛利率,就能说明问题。

今年中报显示,绿地收入过百亿的业务有地产(754.86亿)、建筑(1089.55亿)、商品销售(128.55亿)。

其中,仅地产业务毛利率由去年的20.87%微升至21.53,建筑业务毛利率由去年的4.87%下跌至4.68%,商品销售业务毛利率由去年的8.41%下跌至6.33%。

建筑业务占比极大,但毛利率极低

尤其是建筑业务,在绿地控股的营收占比十分高,甚至远高于房地产业务,但其极低的毛利率,严重拖累了绿地的整体盈利指标。

今年前三季度,绿地毛利率12.58%,同期万科和保利分别为19.63%和24.48%;净利润更是只有可怜的3.21%,连万科保利的一半都不到,同期万科和保利分别为8.07%和12.08%。

业绩恶化,带来的是流动性压力显著增加。

截至今年年中,绿地现金短债比为0.63,剔除预收账款后的资产负债率为81.3%,净负债率为89.4%,“三道红线”维持橙档。

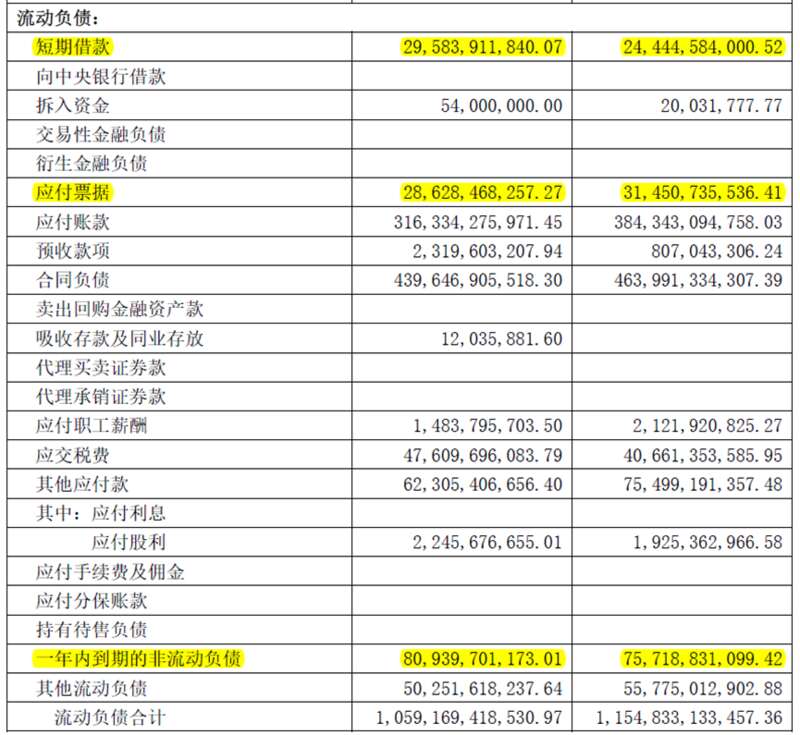

此外,绿地今年三季报显示,在短期内构成较大流动性压力的负债项中,尽管应付票据由314.51亿下降至286.28亿,但短期借款由244.45亿提高至295.84亿,一年内到期的非流动负债由年初的757.19亿提高至809.4亿。

其中,一年内到期的非流动负债中,绝大多数是一年内到期的长期借款和应付债券,据绿地控股今年中报的附注,这两项的金额分别为528亿和168亿。

总体来说,短期负债、一年内到期非流动性负债、应付票据这三个负债项合计比年初增加了75亿,短期资金压力有增无减。

绿地控股流动负债情况

值得注意的是,截至三季度末,绿地这三项短期内构成较大流动性压力的负债已经达到约1391亿。

与此同时,绿地账上现金仅633亿,当中还包括160亿的受限资金。

此外,今年前三季度,绿地经营现金流净流入仅199.8亿。

以此估算,在房地产行业改善不明显的情况下,乐观估计未来一年绿地经营现金流净流入也就300亿左右水平,加上手头上不够500亿的非受限资金,面对接近1400亿的短期流动性支付压力,显然是十分困难的。

这笔账并不难算,绿地控股也只能另想办法。

首先是出售资产,去年下半年开始,绿地控股就制定了资产出售计划,将在三年内出售2000亿元资产,每年出售金额介于500亿元至700亿元之间,资产包括该公司自持和运营的商业办公楼和酒店。

另一条路,就是向自己的国资股东求救。

国资也扛不住

2015年,上海曾力推绿地混改实现整体上市,绿地由此成为上海国资系统中的多元化混合所有制企业。

截至2022年三季度,绿地前三大股东分别为上海格林兰、上海地产集团、上海城投集团,持股比例分别为27.17%、25.82%及20.55%。

绿地控股十大股东

上海格林兰是由绿地职工持股平台组建的有限合伙企业,是绿地的单一最大股东,穿透后第一大股东是绿地董事长张玉良,持有上海格林兰30.28%的股权。

紧随其后上海地产与上海城投,均为上海国资委下属企业,合计持有超过46%的绿地股份。

事实上,国资股东对绿地有过雪中送炭。

之前5月底,绿地寻求美元债展期后,多家机构立马下调评级;8月初,绿地发布年中业绩预告,多项经营指标同比大幅下跌,作为最重要的回款来源,销售金额大跌近六成;此外,绿地全国多个项目传出停工或逾期交付。

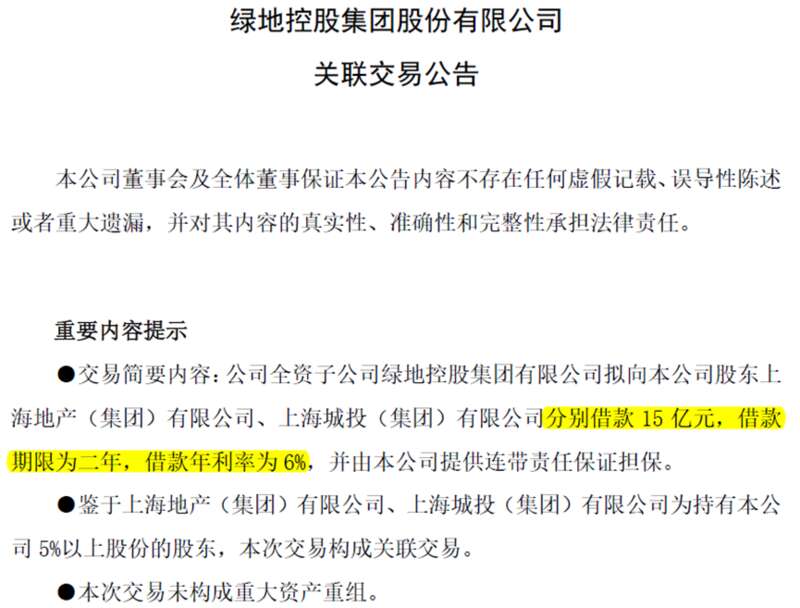

在最危急的时刻,国资股东出手相救。

8月7日,绿地发公告称,将向其国资股东上海地产集团和上海城投集团分别借款15亿元,合计30亿元,借款期限为两年,借款年利率为6%。

8月份绿地控股向国资股东借了30亿

“本次交易是国有股东支持公司发展的有力举措,有助于公司保持流动性合理充裕,为保交付、稳民生等工作提供有力支撑。”绿地在公告中表示。

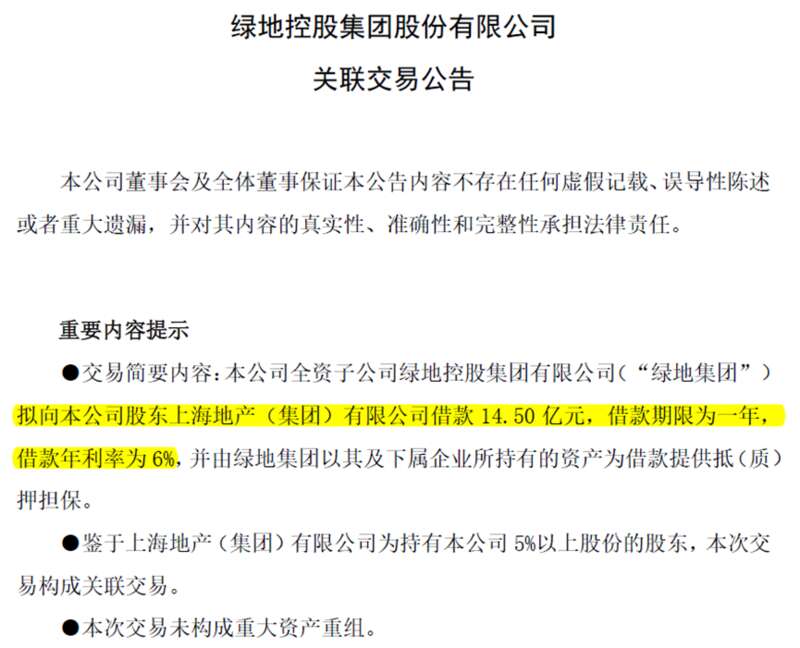

借了30亿一个月后,绿地又向国资股东借钱。

9月27日,绿地再发关联交易公告称,拟向其国资股东上海地产集团借款14.5亿元,借款期限为一年,借款年利率为6%。

9月份绿地控股再向国资股东借14.5亿

也就是说,不到两个月,绿地就向国资股东借了44.5亿。

然而,10月份国资股东没有借钱后,绿地就出问题了。

11月3日,标普全球评级宣布,对绿地评级下调至“CC”,展望负面。

有投资者对此吐槽道:“5月违约之前,偿债的资金也主要是国资支持,国资一不给钱就还不出来了。”

问题是这么救下去,国资也扛不住,而更令人担忧的是,很可能还会影响绿地的“保交楼”进度。