当地时间11月15日,达拉斯联储经济学家 Enrique Martinez-Garcia 在一篇文章中写道,疫情催生了巨大的房地产泡沫,美国房价在近十年飙升了60.8%,而自疫情以来——从2020年第一季度到2022年第二季度,房价上涨尤其迅速,对十年来房价上涨的贡献比例达40%。

但这种上涨是不可持续的。Martinez-Garcia 紧接着写道,随着美联储进一步收紧货币政策,这将增加家庭的偿债负担,并增加房价剧烈调整的可能性:

对住房财富直接影响的合理估计表明,在最悲观的情境下,美国房价将下跌15-20%,使得实际个人消费支出减少多达0.5-0.7%。

这种对总需求的负财富效应将进一步抑制住房需求,加剧价格调整,并启动一个负反馈循环。

他补充称,如果消费受到这样的冲击,美联储避免经济衰退的能力将会受到影响。

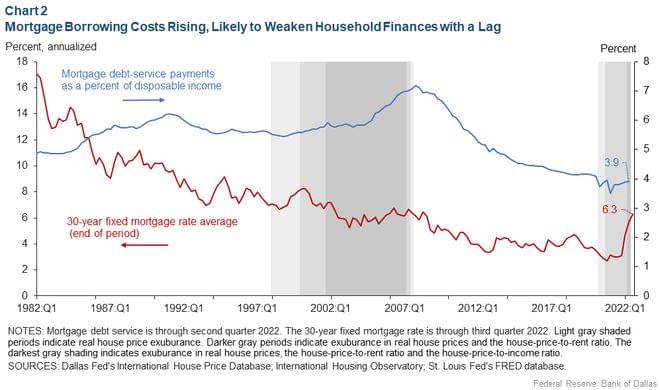

美联储今年已经累计加息了375个基点,这推动30年期固定利率抵押贷款的平均利率从去年底略高于3%的水平升至7%,创下2001年以来的最高水平。

Martinez-Garcia 预计,到今年第三季度末,抵押贷款还款额占个人可支配收入的比例将达到6%,而前三个月仅为3.9%。这种上行将导致抵押贷款申请骤降和房屋销售量的下跌。

Martinez-Garcia 还表示,在当前的环境下,当住房需求显示出疲软的迹象时,货币政策需要十分谨慎小心:需要在不引发房价螺旋式下跌的情况下降低通胀率,这可能会加剧经济的持续低迷。另一方面,美联储在提高政策利率的同时,抵押贷款利率的上行也降低了房价持续上涨的风险。

Martinez-Garcia 认为,如果政策制定者能够在不给购房者带来太大压力的情况下抑制通货膨胀,并且能够减缓房价和租金的上涨,同时抑制抵押贷款的大幅上行,那么大范围的住房过剩问题就可以逐步缓解。