在我们之前的文章《断崖式下跌,内卷当苦力都赚不到钱了》就有提到过,下半年以来,东南亚各国就深陷订单减少的传闻。

来自西方国家的进口商不仅减少了订单的预定,还推迟了已签订订单的交付,生产商的工厂仓库里未售出的货物堆积如山。

印度、巴基斯坦、越南等国的制造业工厂因为缺少订单,不得不减少上班时间或者延长假期。

在这次制造业的“订单寒冬”中,亚洲的纺织业过得尤其艰难。

在纺织界,人们普遍认为9、10月为一年中的订单旺季。

如今,时间已经进入十一月,对于纺服产业链而言,大体上“金九银十”的旺季订单已经临近结束。

但是,经历了前三季度的疲弱表现,市场似乎整体对四季度的旺季缺乏信心,认为即使有季节性提振,实际涨幅也必然有限,甚至可能未必会出现“金九银十”的高峰。

纺织市场情绪如此低落,很大一部分原因在于主要经济体经济增长放缓、通货膨胀加剧以及俄乌战争引发的能源危机。

此前,印度安得拉邦纺织协会还宣布,由于需求前所未有的下降,大约有125-135家工厂将停止生产。

原本,印度安得拉邦大部分工厂总产能可达350万锭。早些时候,这些工厂还能以50%的产能运营,后来因为需求疲软导致生产运营成本飙升,行业陷入了下游需求放缓和生产成本上升的恶性循环,因此他们决定关闭这些工厂。

不仅仅是安得拉邦的纺织厂,印度整个行业都面临着类似挑战。

棉花和聚酯纤维的价格下跌使得行业对未来的需求缺乏信心,目前,印度其它各邦的纺纱厂开工率均在40%至60%之间。即便是生产更便宜的聚酯纱线的纺织厂也面临着需求放缓的局面。

无独有偶,越南的情况也不容乐观。

今年前8个月,越南的纺织和服装出口额达到了301亿美元,但这主要是在今年前几个月产生的。自7月份以来,这些企业一直面临着各种各样的困难,其中就包括出口订单减少。

越南皮革、鞋类和手袋协会表示,随着今年接近尾声,由于主要市场的高通货膨胀和消费者需求的减少,该行业的出口肯定会受到影响。

鞋类企业被迫减少加班,其中一些企业已经与合作伙伴进行谈判,试图继续生产疫情期间签署的订单,以维持运营并确保员工收入。

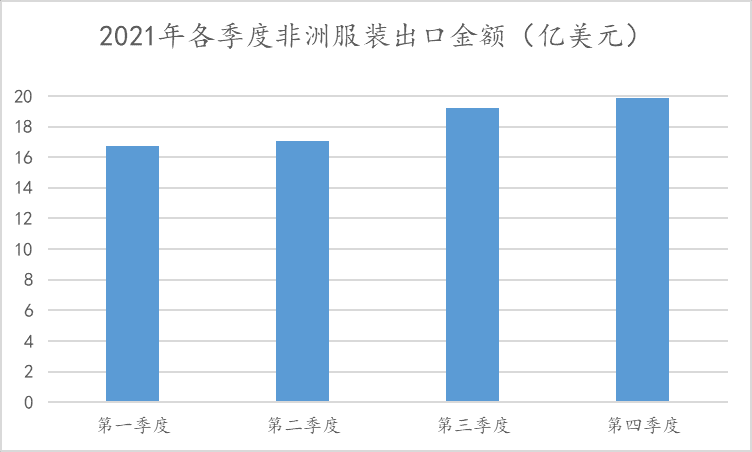

今年第一季度,非洲服装出口首次突破20亿美元,达20.83亿美元,第二季度小幅下滑至19.53亿美元。

其实,早在2020年,全世界范围疫情爆发,各大纺织服装工厂都停止作业。然而,非洲的服装出口却很快从2020年第二季度的中断中恢复过来,同年第三季度达到16.67亿美元,第四季度达到15.97亿美元。

到了2021年,非洲的服装出口稳步上升,四个季度的出口额分别为16.74亿美元/17.03亿美元/19.23亿美元/19.89亿美元,这些数字表明非洲的服装出口正在逐渐增加。

☉数据来源:非洲正成为新的制造业中心,服装出口首破20亿美元大关

在2022年9月新德里举行的峰会上,专家们认为,生产成本的上升正在推动纺织品制造业向新兴市场转移。

早些时候,发达国家是主要的制造业中心,现在正在转移到发展中国家,亚洲成为了全球重要的供应商。现在,由于亚洲的成本饱和,纺织制造业正在从亚洲转移到非洲,非洲逐渐成为新的服装制造中心。

那些非洲的“纺织之星”

尽管提起非洲时,大部分人的第一印象总是“工业基础薄弱”“欠发达”等词,但实际上部分非洲国家得纺织业建设已取得了不错的进展,有一些国家逐步成为非洲的“纺织之星“。

首先是贝宁——拥有优越的地理位置,南濒几内亚湾,海岸线长125公里,配备国际机场和西非重要的海港:科托努海港。

在全球集装箱短缺和运费高企的物流背景下,传统出口非洲的纺织品和服装制造商正面临巨大的物流成本压力。

与此同时,贝宁地理上靠近欧盟和美国以及较短的运输时间成为一个相当大的优势,据悉,从贝宁到欧盟的海运时间通常不到20天,而美国的交货时间也在20-25天之间。

自2019年以来,贝宁已成为非洲最大的棉花生产国,2020-2021农业年棉花产量已达到72.8万吨,全球排名第9位。

目前已经有19个轧棉厂分布在贝宁不同的地区和生产区域,以支持当地的纺织加工业。

可以说,贝宁正积极朝着发展本土纺织服装业的方向全力前进。

南非是非洲经济最发达的国家之一。

相比较于其它非洲国家,南非拥有较为完整的纺织产业链和良好的工业基础,纺织服装业是南非非常重要的工业部门。

目前,南非是全球最大的马海毛生产国和供应国,产量约占全球的54%。除此之外,南非也是尼龙、聚酯纤维等人造纤维的生产大国。

南非国内羊毛原料资源虽然丰富,但深加工能力不足,面料的加工、印染和后整理环节较为薄弱,针织和产业用纺织品行业发展也较为缓慢。

目前南非国内纺织服装产能不足,大概有56%的纺织品服装从国际各大市场采购,这与我国纺织业在相关细分领域的产能合作方面存在巨大的产业互补性。

这种纺织的互补性和机遇使得中非纺织品贸易近年来不断增长,南非纺织品服装主要出口市场有中国、非洲和欧盟地区国家。

根据南非海关统计数据,2021年,我国是南非纺织服装最大出口市场,纺织品出口金额约为38.53亿兰特。

从出口产品类别来看,羊毛类纺织品是南非纺织业最主要的出口产品。2021年,南非从我国进口纺织品金额约为237.43亿兰特,玩具及运动服装类进口金额约为117.12亿兰特。

除了贝宁和南非,埃及的纺织工业也不容忽视。

埃及是长绒棉的生产和出口大国,主要出口棉花、人造纤维和合成纤维(主要是短纤维)。

作为埃及的传统支柱型产业,棉花产业在埃及经济中占有重要地位,是埃及重要的外汇收入来源,目前埃及的长绒棉仍占国内棉花产量的90%,是当之无愧的世界“长绒棉王国”。

纺织制造业是埃及的第二大产业,在轻工业领域具有重要地位。纺织制造业占埃及工业产出的34%和出口总额的11%。过去3年平均年出口额30亿美元,其中一半是成衣。

埃及纺织原料充足、产业链完整、辐射市场广阔,拥有充足的劳动力资源,也是非洲未来的“纺织之星”。

非洲到底有啥好的?

与全球纺织服装产业平均发展水平相比,非洲本土的纺织服装产业整体发展是滞后的,从上游的原材料生产、中游的纺纱印染织造再到下游的服装家纺等终端品制造销售都有很大的进步空间。

以贝宁、马里、乍得、布基纳法索等棉花四国为代表的撒哈拉以南、赤道以北的西非地区是非洲优质棉花原料的重要产区,棉花产量约占整个非洲的三分之二。

虽然非洲拥有多个优质棉产区,但棉花单产能力不高,与美国、印度、中国等产棉大国相比,非洲棉花的单产水平很低。

目前非洲的纺织产业发展主要依靠外国投资驱动,非洲发展纺织业的比较优势,具体来说有以下几点:

首先,非洲拥有大量的年轻劳动力,将在未来很长一段时间保持充沛的劳动力供给水平,而且相对于其它国家或者地区,非洲的劳动力价格具有很强的竞争力。

其次,部分非洲国家拥有石油等能源优势,或者具备棉花供应等原料优势。

第三,非洲大部分国家享受美国和欧洲的特惠贸易政策,出口的纺织品可以享受免关税的待遇。

比如美国的《非洲增长与机遇法案》(AGOA)允许撒哈拉以南非洲的近40个国家对美无配额免关税的出口纺织服装产品。

欧盟与非洲之间的《除武器外全部免税》(EBA)协议也有相关优惠条件,允许非洲国家无配额免关税的出口纺织服装产品至欧盟各成员国。

第四,非洲各国近年出台了多项优惠激励政策,如出口激励措施、外汇管制宽松、投资免税政策、出口退税待遇等,为外商投资创造有利营商环境,促进纺织外商在非洲各国的投资,带动本地的纺织业发展。

第五,非洲目前人均纤维消费量远低于全球平均水平,消费市场具有很大增长空间,随着非洲中产阶级的增长以及凭借年轻人占主导地位的人口结构优势,非洲自身的巨大消费市场潜力不容小觑。

对于具体的国家,以上文提到的贝宁为例,贝宁除了具有优越的地理位置,也是AGOA和EBA法案的受益国。

此外,贝宁当地货币CFA与欧元强挂钩,这为进出口“稳价”提供了汇率保障。

贝宁还建立了Glo-Djigbé产业园 (GDIZ)。

GDIZ的建立是一项针对贝宁纺织服装业升级改造的重大举措,由贝宁政府和Arise IIP共同实施,GDIZ距离港口城市科托努仅45公里,该举措极大地助力贝宁成为西非新兴纺织服装业制造基地。

2021年10月,突尼斯Aigle Group宣布入驻GDIZ。

Aigle Group计划投资110亿非洲法郎(1831万美元)将棉花转化为纺织品,这将创造约2000个直接就业机会,其在GDIZ的运营预计将于2022年底开始。

由此可见,贝宁的纺织产业未来可期。

挑战与风险犹在

前面提到的都是非洲纺织业向好的方面,然而从现实角度看,非洲的纺织业也面临着较大挑战。

政局的稳定、投资相关政策的可持续以及社会环境安全是外国纺织企业对非洲国家进行资本投资和产能合作面临的首要问题,同时也会影响到当地纺织企业的经营信心。

比如埃塞俄比亚之前的持续政局动荡严重制约了在埃塞俄比亚纺织企业的发展,2018年2月埃塞俄比亚时任总理突然辞职对在埃及投资的纺织企业信心产生了影响。

政府更迭造成的投资政策变化以及社会治安、恐袭威胁等安全隐患都是影响纺织企业选择非洲作为投资目的地的干扰因素。

部分非洲国家基础设施配套薄弱,纺织产业链尚未形成。

纺织产业发展需要配套相对成熟的基础设施,如充足稳定的水电供应、通畅便捷的陆路交通等,基础设施相对落后是部分非洲国家实际存在的困难。

以埃塞俄比亚为例,虽然政府正在竭力完善配套设施,但实际情况仍不尽如人意,目前其物流运输、仓储等效率低下且价格高企。

同时,纺织产业上下游流程较多,产业链衔接紧密,非洲部分国家纺织产业链不健全,生产原料供应、辅料配备依赖进口,导致制造周期延长,无法满足要求严格的快速反应订单,同时生产成本也相应有所增加。

另外,因本国纺织服装业发展缓慢,很多非洲国家纺织企业一线工人操作技能偏弱,专业技能培训师资匮乏。

纺纱、服装制造等劳动密集型生产工厂需要的高级管理人才缺失,纺织企业前期需要付出的人力资源培养成本较高。

还有部分非洲国家金融体系羸弱,外汇管制严格,纺织企业可能面临融资困难、利润汇出等阻碍。

例如,目前埃塞俄比亚国内工业园数量较多,但却缺少标杆化企业。而且由于不是英语国家、法律法规与国际不接轨、金融不开放等原因,导致埃塞俄比亚国际化、市场化程度较低,阻碍了工业的发展。

可以说,制约非洲国家其它产业发展的因素也在阻碍纺织产业的发展。

说回自己,中国是世界上最大的纺织品贸易国,也是非洲发展更紧密贸易关系的目标国。

但中国纺织业也有自己的难题,随着国内劳动力、土地成本、原料的不断上升,中国纺织企业开始寻找更加廉价的劳动力,而将目标锁定非洲。

风险往往与机遇并存,对中国纺织企业来说,投资非洲,尤为如此。

如何在这场充满挑战的崛起浪潮中分得一杯羹,也是很多蠢蠢欲动的纺织企业正在思考的问题。

无论如何,非洲纺织业蓬勃发展,也给国际上纺织业转移提供了新方向。不用老盯着东南亚和南亚了,广阔天地大有作为,这种依赖低成本人力的产业还有更多转移空间。