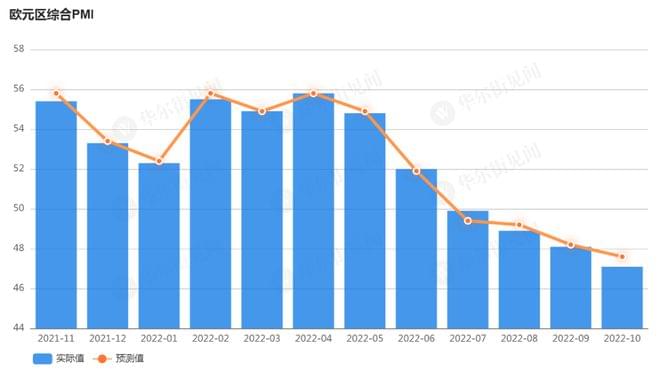

10月24日周一, 标普全球公司公布的数据显示,衡量制造业和服务业商业状况的欧元区10月综合采购经经理人指数(PMI)初值下滑至47.1。该数据低于预期的47.6,为2020年11月以来的最低水平,也是连续第四个月低于荣枯分水岭50。

其中,欧元区10月制造业PMI初值为46.6,低于预期的47.9,为29个月以来最低值;欧元区10月服务业PMI由9月的48.8降至48.2,符合市场预期,但也创20个月新低。

分项数据来看,欧元区制造商10月份工厂产出连续第5个月下降,积压工作数量连续第4个月下降,新订单减少,出厂价上升;服务业方面,新订单下降速度连续第三个月加快。

标普全球首席商业经济学家Chris Williamson表示,考虑到10月份产出损失加剧和需求状况恶化,欧元区经济似乎将在第四季度出现收缩,衰退似乎“越来越不可避免”。

“在欧元区,一切都指向衰退,”德国商业银行经济学家Christoph Weil对媒体称,“高通胀导致的购买力持续下降,正给私人消费留下越来越深的痕迹。”

巴克莱首席欧洲经济学家Silvia Ardagna预测,从今年最后一个季度到2023年第二季度,欧元区经济将收缩1.7%,这与2012年该地区主权债务危机期间的GDP从峰值到谷底的降幅类似:

德国或率先陷入衰退

处于能源危机风暴眼,欧洲最大经济体和出口国德国正面临最大的经济增长逆风。

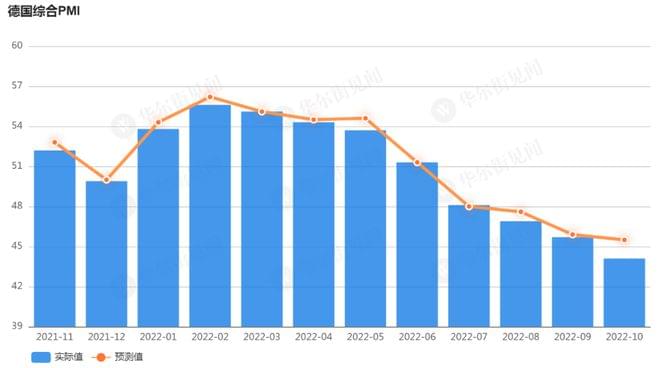

同日公布的数据显示,随着制造业和服务业活动收缩,德国10月综合PMI初值从9月的45.7降至44.1,大幅低于预期45.5,为2020年5月以来的最低水平。

具体来看,德国10月制造业PMI初值从47.8下降至45.7,低于预期的47;服务业PMI从45下滑至44.9,与预期持平。

德国PMI是自疫情爆发以来的最低水平,调查显示德国企业对未来一年的前景“极度悲观”。标普在报告中表示,高昂的价格压力、不断上升的利率,以及因担心衰退而导致的消费犹豫,这些都抑制了(德国的)需求。

依靠廉价的俄罗斯能源和制造业出口这两大支柱,德国成为欧洲的经济引擎和世界第四大经济体。但俄乌冲突带来的能源价格的冲击,加上与疫情相关的供应链中断和全球需求疲软,侵蚀了德国的增长能力,对经济构成了一场完美风暴。

德国将于本周五公布三季度GDP数据,目前彭博调查的预期中值显示,德国三季度季调后GDP季环比初值将同比出现收缩。

德国副总理兼经济和气候保护部长哈贝克(RobertHabeck)此前直言,德国正步入“衰退”:

GDP在第三季度应该已经萎缩,预计在当前的第四季度将再次萎缩,并在2023年第一季度再次萎缩。

国际货币基金组织(IMF)则预测德国和意大利将在明年陷入衰退。IMF周日表示,欧洲部分地区的衰退可能演变为整个欧洲大陆的“更深层次的衰退”。

尽管经济低迷,但欧洲央行的加息步伐还不会这么快停下,因为抗击通胀依然“任重道远”。

此前公布的数据显示,欧元区19国9月份的通胀率接近10%,是欧洲央行2%目标的五倍。本周四,欧洲央行将公布利率决议,市场预期欧央行将继续大幅加息75个基点,以冷却高烧的通胀。