在宣布进军造车一年半后,小米科技创始人、董事长兼CEO雷军日前宣告了小米造车的小目标。雷军表示,当电动车行业成熟时,全球前五大品牌将占据80%以上的市场份额。小米汽车成功的唯一途径是成为行业前五,每年出货超过1000万辆汽车。

雷军此言一出,立刻引发了业内的关注与争议。

雷军认为,汽车产业的本质将从机械发展到消费电子,而电动车是一种以智能化、软件化和用户体验为核心的消费电子形式。与燃油车相比,电动车的制造门槛大幅降低,汽车多达3万个零部件将高度模块化。其中占据整车成本最大比例的电池成本,在过去10年内下降了80%,且未来至少有50%的降本空间。

从雷军对汽车产业的了解来看,雷军依然是用手机的使用场景与视角来看待汽车产品,低估了汽车造车的难度以及消费者需求的多元化程度。而众多用户也质疑雷军是不是并不知道1000万辆车是什么概念。

雷军要达成1000万辆汽车的年销量目标,到底有多难?

我们从去年的数据来看,丰田2021年是全球销量第一的汽车厂商,去年销量是1080万辆,在目前汽车行业的现状来看,1000万辆车就是全球第一大汽车厂商。第二大厂商是大众,年销量是890万辆,本田的年销量是448万辆,排名第7,排名第10的厂商是宝马,销量是252万辆。

近五年来,丰田、大众和雷诺-日产-三菱联盟,是全球唯三年销量达到1000万辆级别的车企。丰田更是2021年唯一年销超过1000万辆的车企。

丰田、大众们是以燃油车销量为主,日本丰田集团的体量有多大呢,它在世界各国拥有各类子公司500多家,世界员工超过28万人。大众全球员工高达67万人。

而根据小米的财报显示,截至今年6月30日,小米在中国大陆有30110名全职员工,研发人员共14700人。作为一个新手,以及一家3万人员工的公司,即便能分配给小米汽车的员工数达到一半,也仅有1.5万人,小米要挑战的,则是丰田与大众在巅峰期的年销量目标。

我们知道,丰田、大众这些厂商在汽车市场深耕的年份与积累的技术壁垒自不待言。

需要知道,燃油车与电动车销量不能等量齐观,电动车销量的整体体量要小的多,即便发展到成熟阶段,也不可能短时间内达到燃油车的销量水平,即便达到燃油车的销量水平,从未来汽车市场的增量空间来看,年销量1000万台,那也已经是全球第一的水平。

作为电动车赛道头号玩家,去年特斯拉全球销量是93万辆,是电动车销量排名第一的厂商。这意味着小米汽车销量是要达到特斯拉2021年销量的10倍以上。

另有数据显示,到2022年底,全球电动车保有量将达到2500万辆,以每月100万辆的速度增加。

迄今为止,中国占总销售额的 46%,其次是欧洲占34%。北美大约占 15%。

也就是说,中国电动车保有量占据1150万辆,这大概是中国4~5年的成绩。全球的2500万辆同样是如此。

从这个数据来看,小米汽车一年的销量目标是全国电动车4~5年的销量之和。它的月销量要达到80万辆,是全球电动车每月销量的80%。

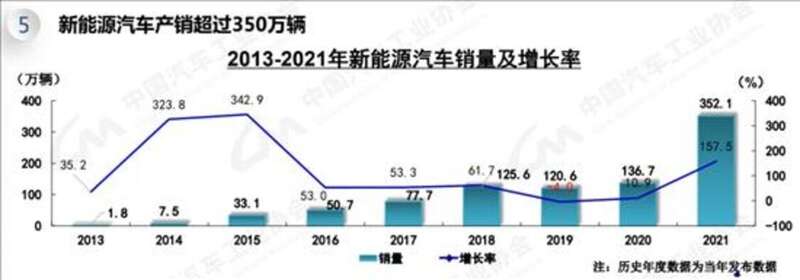

我国新能源汽车大概是2015年左右就开始政策推动,开始起量要从2017年~2018年前后开始算起,2018年这一年,中国新能源汽车首次超过100万辆。2021年,中国新能源汽车是352万辆(中汽协数据),是全球新能源汽车销量的一半,在这一年,特斯拉一年卖了93万辆,位居全球电动汽车销量之冠。全球在这一年,卖了近700万辆。

小米的年销量目标是2021年全球新能源汽车总销量的1.4倍。

那么从这些数据可以知道,从2021年354万辆来看,全国所有品牌的新能源汽车要达到年产1000万辆,至少5年内是很难达成。

这又意味着小米的销量目标是2021年全国一年所有电动车品牌销量之和的3倍。小米一家厂商就要完成国内所有新能源品牌销量未来5年都可能无法完成的目标。

从以上数据来看,雷军立下全国1000万台车的目标,是要直接干翻丰田,位居全球汽车销量第一。按照特斯拉未来几年的销量潜力年卖200万台来算,是特斯拉销量的5倍。

今年前三季度,比亚迪反超特斯拉成为全球电动车企第一,累计销量约为118万辆,即便比亚迪能冲击200万辆,也仅仅是小米汽车目标的五分之一。雷军有什么理由认为自己的汽车销量是比亚迪、特斯拉的5倍?

那么雷军认为这还仅仅是跻身前五,前五的厂商要拿下80%的市场份额。按照强者愈强的头部效应,那么排名前一的厂商至少应该是2000万辆。这可能是汽车史上从未有过数字。

那么从这些数据来看,雷军要么是故意放卫星引发舆论关注,要么是对汽车行业每年卖出多少车缺乏基本的了解与概念,从这个意义来看,小米造车可能是危险的,因为小米其实已经把汽车完全当成了手机产品,忽略了汽车作为一个重资产,重决策产品,获取用户的难度。

先不说与大众、丰田这些燃油车去比,从小米当前的造车模式来看,小米汽车敲定宁德时代和比亚迪供应电池,选用禾赛科技的激光雷达,并自研自动驾驶技术。

特斯拉与比亚迪都已经形成自己的独特模式,比亚迪已经全产业链布局,从整车制造到电池、电机、电控三电技术,再到汽车功率芯片、零部件等,比亚迪均实现了垂直一体化自研架构。特斯拉开创性的将IT理念用于造汽车,是软件定义汽车的集大成者,它有更强的创新基因与更好的软件优势,尤其是在自动驾驶领域。

与电动车行业头部玩家特斯拉、比亚迪去比,小米的优势在哪里?品牌?性价比?自动驾驶?车机?技术?渠道?从各方面来看,小米对比特斯拉与比亚迪,基本上不存在任何优势。

从产能来说,对比特斯拉,特斯拉有4家生产整车的超级工厂和两家生产电池和配件的工厂,其中上海超级工厂扩产后年产能达到75万辆。

也就是说,雷军要达成预期目标,小米需要的同等量级的超级工厂数量是特斯拉的4倍——14家~16家左右。据了解,小米汽车总部基地已经在去年11月落户亦庄,并分两期建设累计年产量达30万辆的整车工厂;一期计划在2022年4月开工,二期项目计划在2024年3月开工,小米首辆汽车将会在2024年下线并实现量产。

从小米整车工厂的产量来看,小米要实现1000万台的年出货,难度可想而知。

那么支撑雷军在汽车销量上是比亚迪与特斯拉的5倍的底气与逻辑是来自于哪里?

从小米手机的路径我们知道,小米手机的成功逻辑是粉丝经济,小米汽车的粉丝经济是否能能够支撑这个逻辑呢。

事实上,汽车产业与手机产业是存在明显的不同,前者几十万的产品,是重决策产品,小米手机一开始玩性价比打法是最高1999元,后者可以低成本试错,前者是不容许消费者轻易试错的,这个试错成本普通消费者承担不起。

而电动车的渗透不可能像智能手机那样在市场群体中快速风靡,作为高价大件生活消费品,与手机产品不可同日而语,它受制于经济发展水平与国民经济收入的增长,这是一个非常漫长的过程。

小米手机粉丝经济的逻辑在汽车行业跑不通,用卖手机的心态与逻辑去观察汽车行业的发展,其实本身心态上就有点急功近利了。

小米更需要务实的心态

雷军称,在小米进军汽车业务之前,公司已对电动车行业进行了深入的研究,并获得了深刻的见解。但从目前小米定下的目标来看,雷军对汽车的理解还远远不够。

余承东一向是大嘴著称,经常口出狂言,但在汽车行业,即便吹牛,但对于销量目标至少有基本认知与尝试,早前余承东曾豪言,华为将挑战2022年销售30万辆汽车的目标。后来仅仅过去一个季度,在全球缺芯的前提下,根本达不到30万辆,余承东又表示:“能搞一二十万辆已经是奇迹了。”

从雷军定下的目标来看,其实是一个非常离谱的数字,从国内来看,近5~10年内,也几乎是没有厂商能够完成。这个目标对小米而言,接近是个神话了。

如果小米内部对这个目标销量数据是认真的,那么意味着小米对汽车销量可能也缺乏基本的客观认知与常识,因为1000万辆电车,放在全球市场,当前所有电动车品牌一年的销量之和是否能达成还是个问题。

那么如果雷军的目标可能是给资本市场画饼,这个饼可能不仅不能让资本市场对小米造车注入更多的信心,这个数字恰恰透露出雷军作为汽车门外汉的一个形象——它以手机产品的逻辑(消费电子)去看待汽车行业的发展,最后又是以手机体量的逻辑去推导汽车的销量,这可能会让资本市场对小米造车更加没底。

从这个角度来看,雷军低估了特斯拉比亚迪新势力等竞争对手在行业深耕的壁垒,错估了汽车行业的销售体量,无疑也轻看了汽车制造业与传统车企,对于雷军而言,目前其实更需要有务实的心态,包括用心打磨小米的供应链整合能力,实现在车规芯片、动力电池产能等方面,能拿到属于自己的那一份,先活下来,再谈超越。不切实际的预期恰恰影射出小米造车的风险,从这个意义来看,小米汽车要栽的跟头,可能还在后头。