来自贷款资讯网站 Ratehub.ca 的统计发现,加拿大很多房奴们都开始对于贷款成本上涨感到担忧,预计背负着贷款的房奴们月还款增加的幅度将高达 21%。

按照 Ratehub.ca 的数据,当前五年期固定利率最优惠的利率为 4.89%,对于那些需要续约的房奴们来说,这已经是当前可供选择的最优惠的产品。

按照该网站的数据,加息后房奴们每个月的还款额增加幅度可能高达 445 加元(全年增加 5340 加元),相当于增幅 21%。

因此,如果有房主在今年 11 月签约,假设他们的贷款余额为 394,170 美元,新的每月贷款还款额为 2,567 元。

该网站的贷款计算器显示,早在 2017 年 11 月,“一位房主以 500,000 加元购房,选择 5 年期固定贷款利率 2.69%(五年前的最佳利率)支付 10% 的首付25 年(抵押贷款总额为 463,950 元),每月的抵押贷款支付为 2,122 加元。”

更为糟糕的是,五年前获得抵押贷款的人如今在续约时还需要经历 4.99% 的压力测试。

Ratehub.ca 总裁 James Laird 警告称,固定贷款利率的家庭在续约时将会感受到每月支付还款额的幅度大幅增加。如果说收入与五年前基本一致,那么现在所需要支付的还贷成本将会大幅增加。

这些只是对于那些选择了固定利率需要面临续约问题的人。

在社交媒体上,很多加拿大人华人甚至后悔买房,由于选择了浮动利率,在利率飙涨的过程中,触发利率启动,使得一大批华人在还贷时感受到肉疼。

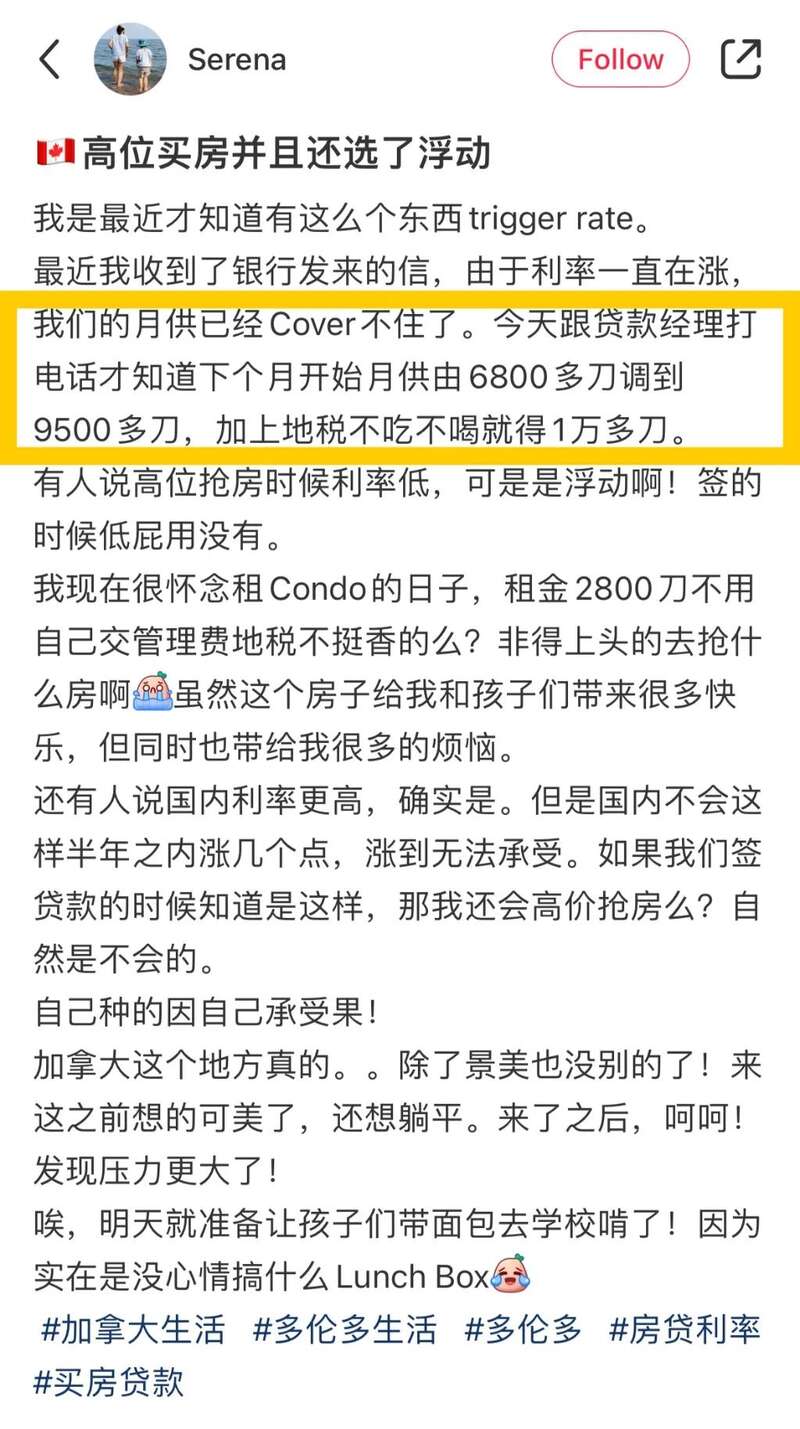

这位网友自称在高位时抢购了多伦多一套房产,最近得知贷款月供从 6800 元飙升至 9500 元。一个月算上地税不吃不喝啥不干,1 万刀就没了……

原来租房一个月租金也就 2800 日子好好的为啥买房?

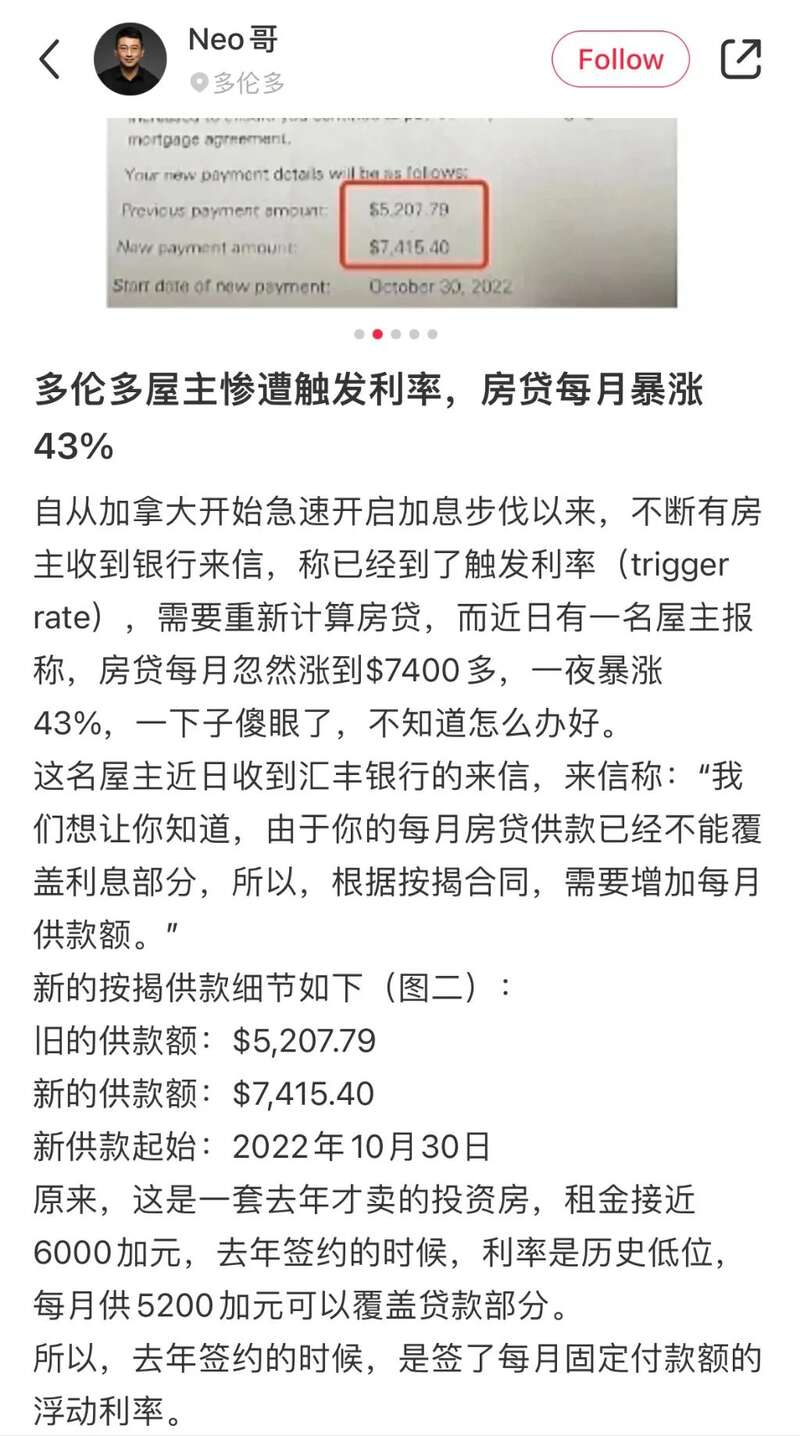

而另一位华人网友自爆投资房受到触发利率的通知,月还款从 5200 增加到 7400 元,甚至比投资房的租金(约 6000)还要高不少,投资房变成了负的现金流……

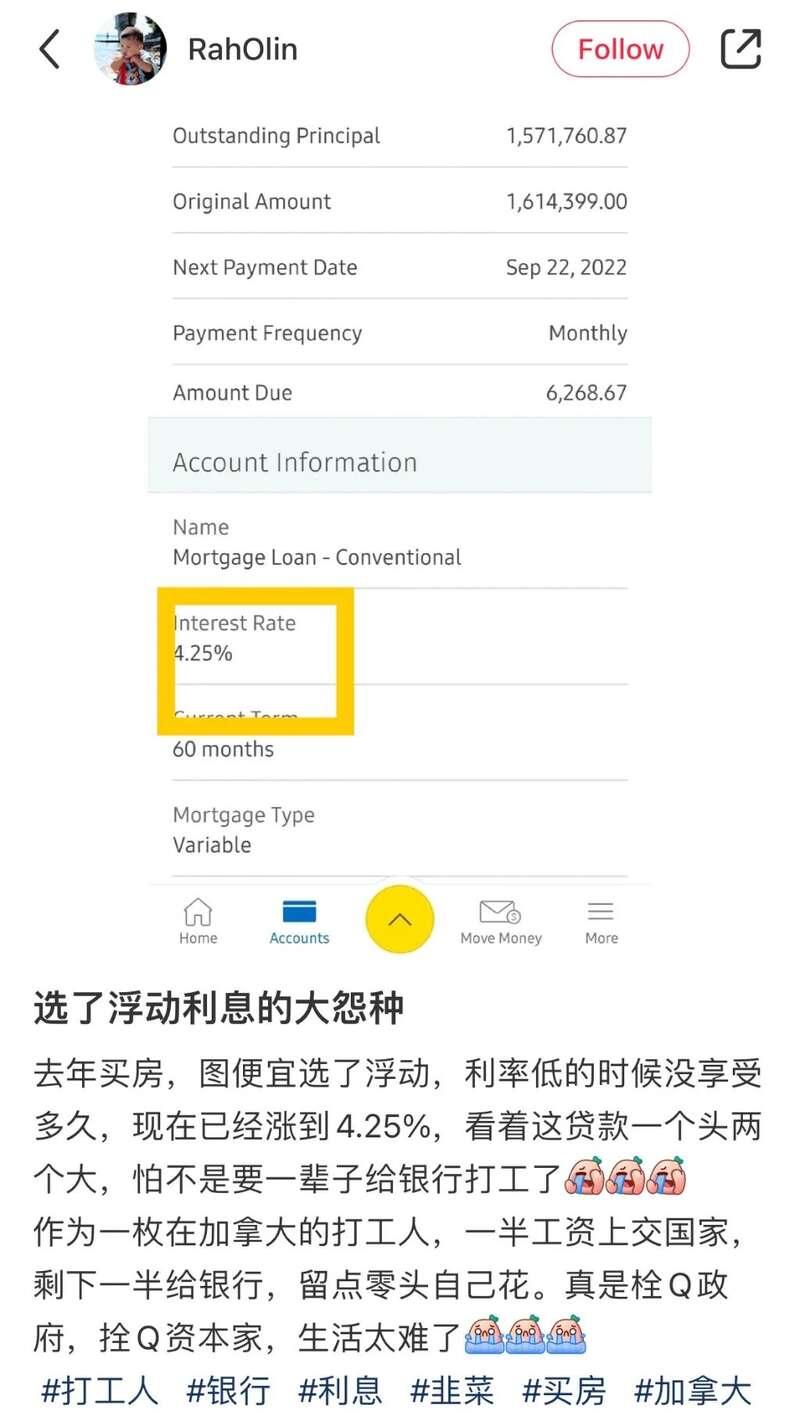

即使没有触发利率的影响,那些当初在极低利率环境下选择了浮动利率的人最近都感受到了巨大的变化,这位网友称自己去年买房选择了当时便宜的 5 年期浮动利率,如今浮动利率已经上涨至 4.25%,感觉要给银行打工一辈子了……

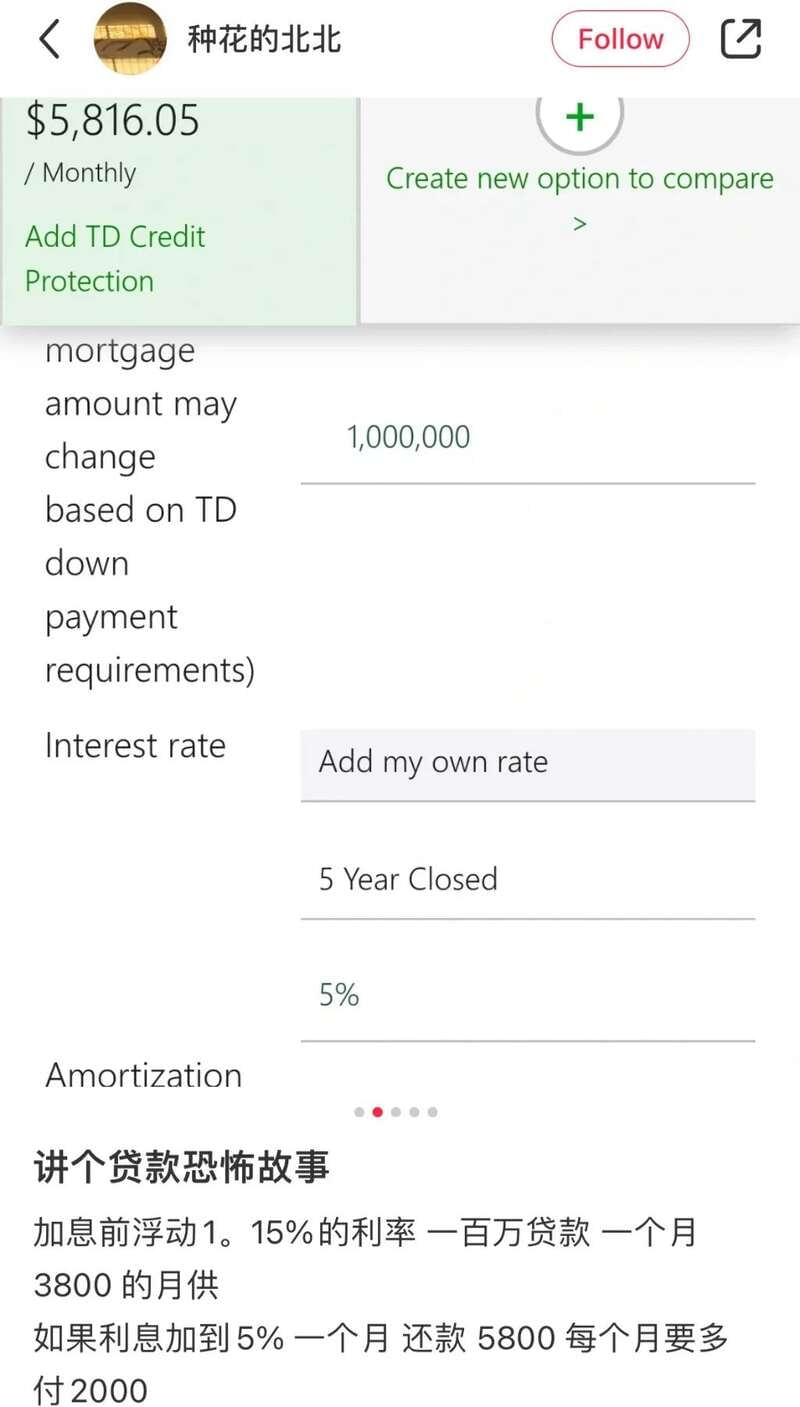

这样的人并不是少数,一位网友举例计算从 1.15% 时的浮动利率如果上升到 5% 的浮动利率,月还款就需要从 3800 元增加到 5800 元,增加幅度高达 2000 多加元,对于家庭支出来说都是巨大的负担。

然而,加息的步伐似乎还没有到头。

按照此前加拿大抵押贷款和住房公司的预测,央行加息预计将在明年的上半年内到头,还有一些其他金融机构预测需要在 2023 年底到头。

只有央行认为通胀水平达到了预期目标之后,才会降息,这时贷款利率才有可能随之下降。

各位房奴们捂紧钱包,准备好过苦日子吧……

大骗局!在加国0收入照样能贷款买房

随着加拿大央行基准利率上升,贷款利率飙升,使得市场中的购房者在压力测试和高昂的贷款利率面前,更加难以获得抵押贷款的资格。然而,这并没有阻止一些房地产经纪人进行销售。

加拿大媒体最近通过隐藏的摄像头发现,一些房屋销售中,地产经纪与贷款经纪联手行骗,通过文件造假来帮助潜在买家获得贷款资格,并在其中收取非法的佣金。

作假文件骗贷会让经纪有额外 1% 收益

根据调查发现,这是一项丰厚利润的业务。这些团队将通过捏造抵押贷款额外收取 1% 的佣金,作为其销售正常佣金之外的补充。

如果按照之前 8 月全国房屋均价 64 万来计算,房地产经纪人的佣金大约在 1.6-3.2 万区间,而贷款经纪人则可以从贷款方那里拿到 2550 元的佣金。

而额外的这 1% 的佣金将作为上述收入的一个补充。

零收入也能获批贷款

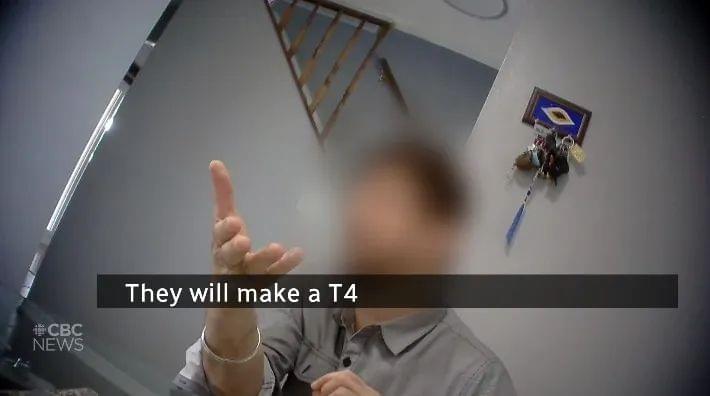

根据隐藏摄像头里拍摄到的内容,一个房屋带看中,地产经纪和贷款经纪表示,他们将可以为客户做出假的税表(T4)、会做出漂亮的收入和纳税单,使得买家符合贷款资格

在视频中,贷款经纪甚至口出狂言:收入不是问题,哪怕你年收入 0 刀、哪怕你就是家庭主妇,我们同样可以为你做出符合贷款的税表。

更可怕的是,这场调查中,伪装成潜在购房者的两名记者明确表示了自己的收入情况后看了 10 套代理房屋,所有地产经纪和贷款经纪都明确承认,这两人的收入是不足以获得贷款资格的。

但其中有 6 套房屋的代理经纪都表示,可以通过“特殊渠道”来帮助他们实现贷款资格,当然其中所谓的“特殊渠道”就是对文件造假。

最终调查发现的这些房产经纪和贷款经纪来自于安省的一家H字母开头的房地产经纪公司,当媒体采访到该公司时,该公司表示如果有违法的证据他们会采取行动,终止与这些房产经纪的合作。但是,他们也无权停止这些房产经纪的牌照。

换句话说,这些经纪人如果没有被执法机构处理,那么他们还可以通过其他地产经纪公司继续从事该行业。

当地贷款经纪人 Sanjeet Mand 表示对于行业内的欺诈感到担忧,似乎市场中的这类情况正在变得越来越多见。

他说,当一些房产经纪人表示需要与提供虚假文件的人合作时,他就会引起警惕。或是当一些地产经纪询问他,“可以为我们做文件吗”他将终止与这些人的合作。

大银行内也有参与者

然而,目前这个行业中缺乏监管和监督,使得这种违法行为越来越猖獗。

调查还发现,这些操作中不仅只有经纪人在从事造假,一些大银行的个人也在推动和助长造假骗贷的行为。很多银行在贷款前应当对于贷款申请人的信息予以核实,但很明显,一些大银行都在为了能够顺利贷款而忽略掉这些环节。

新移民是主要行骗目标

虽然一些潜在购房者由于资格不够、甚至还在市场中寻找这样作假的渠道,但更多时候,受害者是一些新移民,他们由于不了解购房过程,对加拿大获取抵押贷款的渠道和方式了解有限,而且由于新移民的信用受限而难以获得相应的贷款。这些新移民,常常会成为这些房产经纪与贷款经纪行骗团体的目标。

新移民 Chris Harding 和 Bibi Harding 夫妇是 2021 年从圭亚那移民到加拿大的,当他们发现丰业银行 Scotiabank 的一名员工代表他们提交了欺诈性的抵押贷款申请时,他们感到震惊。

Bibi 回忆称,表格中他们所有信息都被篡改,除了两人的社会保险号码之外, 其余都是假的。

分行柜员为他们打印的就业档案表明,Chris 在一家硬木地板公司担任运营经理。Bibi 在一家税务公司工作。

但事实上,两者都不是真的。Chris 来到加拿大之后一直没有工作,而 Bibi 只在一家小学从事过一段时期的工作。

事后看来,Harding 夫妇认为,他们用于抵押贷款申请的丰业银行房屋融资顾问在其房地产经纪人的指导下提交了虚假的就业信息。

在安大略省,金融服务监管局 (FSRA) 负责监管抵押贷款代理人。该机构表示,在这种情况下,经纪人将被视为违反了《抵押经纪人、贷款人和管理人法》,该法禁止经纪人为不诚实、欺诈、犯罪或非法行为提供便利。

不过行业缺乏监管,使得这些行骗造假的行为成为漏网之鱼、甚至更加普遍。而对于这类案件的时候调查周期可能长达 5 年。