本文来自微信公众号:投资界 (ID:pedaily2012),作者:周佳丽,头图来自:视觉中国

已有一段时间没有看到如此惊人的美元募资了。

这一次,是高盛自己官宣:9月底,旗下资产管理部门(简称:GASM)完结了一笔巨额募资——West Street Capital Partners VIII(下称:WSCP 8期基金),共筹资金额97亿美元。用高盛自己的话来评价,这是公司自2007年以来规模最大的一支PE基金。

创立于1869年,高盛是全世界历史最悠久、规模最大的投资银行之一,叱咤华尔街。历经150多年风雨,“投行”也是高盛留给外界的最深刻标签。但实际上,这只猛兽早就开始悄悄涉足私募股权投资和风险投资,投出了一批独角兽公司。在中国创投市场,我们也总能捕捉到高盛的身影。

眼前一级市场情绪低落,高盛募集如此大手笔巨量资金让人看得心情复杂。回想一年前,高盛CEO大卫·所罗门(David Solomon)就开始强调:“当我回想自己40年的职业生涯,有很多个时期,贪婪远远超过了恐惧——现在我们就在这样的时期。”细细读来,每个人依然有不一样的感受。

高盛PE团队,一口气募集了约100亿美金

其实这一支PE基金高盛募了快两年。

监管公告显示,新基金名称为高盛WSCP 8期基金,在2020年11月份首次获得投资承诺,后面经过近两年的募资,如今终于落下帷幕。高盛集团官方表示,新基金的最终募资规模远远超过目标。

这一次,高盛PE基金集结了一众多元化的LP投资者,包括养老基金、主权财富基金、金融机构、家族办公室等各类机构,以及高净值投资者等。值得一提的是,高盛及其部分员工也参与了此次新基金的募集,且占较大比例。

伴随着97亿美元的入账,高盛GSAM将管理着2.5万亿美元的资产,其中私募股权投资基金占比达1760亿美元。高盛GASM全球联席主管Julian Salisbury在声明中表示,“受科技、工业和地缘因素影响,各行各业正经历颠覆性变革,我们看到了诸多机会。”

怎么投?高盛表示,这支PE基金将延续其聚焦中上规模企业控股权投资的策略,主要领域包括金融和商业服务、医疗保健、消费、科技和气候转型等赛道,投资估值在7.5亿至20亿美元之间的公司,平均投资规模为3亿美元。

边募边投,高盛PE团队已经出手了一些项目。据披露,WSCP 8期基金目前已投资各地区和各行业的多家企业,包括欧洲专业制药公司Norgine、日本道路铺装公司Nippo Corporation、全球市场合同研究组织Parexel、美国会员制医疗健康平台MDVIP以及英国质量认证、检查及咨询服务公司LRQA。

高盛的名号,在江湖中并不陌生。1848年,一位名叫Marcus Goldman的犹太人在第一波犹太移民潮中来到美国。在做了21年的马车夫和裁缝铺老板之后的1869年,见到因南北战争、银行信贷紧缩而借不到钱的商人,Marcus Goldman挖掘了一个新商机——本票交易,即从商人处购买本票,然后转手再卖给商业银行赚取差价,并成立了公司。

到了1882年,Marcus Goldman已经独自经营公司13年,也就是在这一年,他将自己的女婿提升为合伙人,3年后又将自己的儿子也提升为合伙人,日后更是使公司走上投行业务道路,由此开始了高盛集团长达一百多年的合伙人制度。公司在1888年更名为Goldman,Sachs & Co.,也就是高盛的前身。

19世纪90年代,高盛成为全美最大的商业本票交易商,并进入纽约证券交易所,成为华尔街的一员,期间与雷曼兄弟合作证券承销业务,成为真正的投资银行。后面的数十年,高盛经历了无数风浪,一度差点倒闭。

真正让它一鸣惊人的,是1956年高盛操刀的福特汽车的IPO,创造了当时的最高IPO融资记录,震惊美国投行界,高盛也凭借这一经典案例跻身于IPO市场的前列。

20世纪末,在集团第三代教父级人物亨利·鲍尔森(Henry Paulson)的掌舵下,高盛成为华尔街最赚钱的投行,多年来稳居全球投资银行业内三雄,直至发展成为今天集投行、并购、做市、衍生品等多元业务条线的全能型投行,也是全世界历史最悠久、规模最大的投资银行之一。

百年中,高盛一直饱受争议。有人将它视作投行界的榜样,也有人认为它是贪婪的吸血鬼。次贷危机、希腊债务危机、越南金融危机,都有高盛贪婪的身影,包括美国在内的各国投资者都深受其害。

很多时候,高盛仿佛成了欺诈、投机的野蛮人,但今日它在华尔街的地位依旧难以撼动。

今年净利润腰斩,刚传大裁员,高盛杀入一级市场

那么问题来了,投行做得好好的,高盛为何要如此大动干戈地做PE?这不得不提到正笼罩在这家华尔街顶级投行上方的一场风暴。

眼下IPO市场窘况有目共睹。面对美联储的激进加息以及经济衰退的预期,大批企业打消了发行股债的念头,投行业务由此陷入低迷。截至今年上半年,华尔街首次公开募股的IPO数量减少了90%,高收益债券发行的业务减少了75%,以及收购和并购业务减少了30%。

这直接导致了投行的收入惨遇滑铁卢,那么以投行业务为核心的高盛当然难以幸免。高盛2022年第二季度财报显示,第二财季营业收入为118.64亿美元,同比下降22.9%;其中投行业务营收17.9亿美元,同比下跌48%。归属于普通股东净利润为27.86亿美元,同比大幅下降48%。此外,高盛第二季度每股收益7.73美元,同比大跌49%。

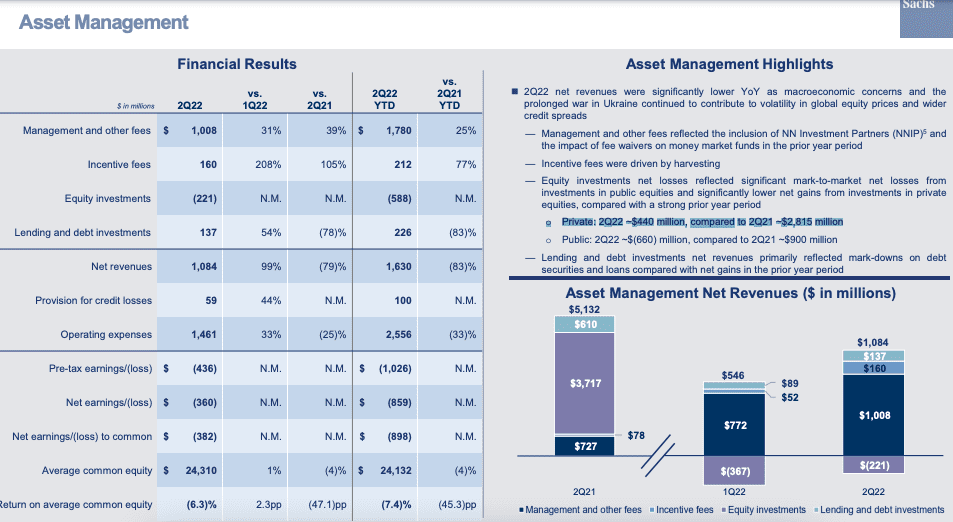

高盛在资产管理业务上同样捉襟见肘。财报显示,高盛二季度资产管理业务营收只有10.84亿美元,相对于去年同期的51亿美元缩水近80%。这主要是源于其股权投资版图的净亏损,以及贷款和债务投资的净收入依然显著下降。

由于科技股表现惨淡,高盛二季度在公开市场股票投资中亏损6.6亿美元。而这已经是其连续第四个季度在公开市场股票投资中亏损过亿美元,四个季度累计亏了26亿美元。在私募股权投资市场,高盛二季度也亏损4.4亿美元。换言之,高盛二季度在一二级市场累计亏掉11亿美元,约合人民币80亿元左右。

二级市场表现上,高盛股价今年以来跌跌不休,从418美元高点一路重挫至最低278美元,区间最大跌幅近30%。

外部经济低迷,内部营收和利润双降,高盛开始未雨绸缪。消息披露显示,高盛已经重启了末位淘汰机制,并着手进行自新冠疫情暴发以来最大规模的裁员,500人或将被淘汰。由此,高盛成为华尔街上第一家开始裁员以控制开支的头部投行。

而此次97亿美元规模的PE新基金,恐怕可以理解为高盛应对不确定性的一种举措,也是其在经济周期波谷中的一项前瞻性布局——当下,受多重因素影响,即便是优质资产,估值也处于低位,有人认为是出手的好时机。

又或者说,这原本就是高盛为了配套投行业务准备的弹药,在市场充斥着不确定性做做更保险的Pre-IPO轮投资,提前锚定准备IPO的客户。

其实做PE投资,高盛是认真的。在外界眼中,高盛一直都是投行界的翘楚。但实际上过去几年里,它在VC/PE江湖也投得风生水起,活跃度并不逊色于风投机构。

多年来依靠着丰厚的钱袋子,高盛也投出了一只只独角兽。单单拿大洋彼岸的中国市场来说,我们所熟知的数坤科技、KEEP、怪兽充电、甘李药业、中芯国际等知名企业身后都有高盛的身影。其中在2021年,高盛一口气在中国投了20余个项目,且追溯其在华的投资路径,有一定比例的出手都占据了领投位置。

“低位发行的基金,往往收益更好”,现在是低位了吗?

这个世界还会变得更坏吗?当前我们所直面的景象,已经不用再多赘述。华尔街与硅谷同样是哀鸿遍野,就像扎克伯格感叹的那样:“这次经济衰退可能会是我们最近历史上见过的最严重的衰退之一。”

这一背景下,贪婪还是恐惧,是个戳心的问题。

高盛统计了一项情绪指数,该指标连续第31周出现负值,接近创纪录水平。这表明,投资者终于放弃了“除股票外别无选择(There Is No Alternative to equities,简称 TINA)”的投资理念。“利率上升正导致投资者心态从TINA转变为TARA(市场上仍有大量其他的股票替代品,There Are Reasonable Alternatives)。”

高盛的另一份研究报告也表示,习惯投资二级市场股票的金融机构,对一级市场上科技公司的私募股权越来越感兴趣。

这或许也是一个信号。如我们所见,贝莱德去年筹资30亿美元投资于私募股权二级市场,而摩根士丹利投资管理公司今年初也宣布,成功为其私募股权基金募集20亿美元,更不用说虎视眈眈的老虎环球基金等等了。

在今年早些时候刊发的研报中,高盛投资组合策略分析师Peter Oppenheimer认为,投资环境正在迎来一场新的“范式转换”——现代周期已成往昔,后现代周期正在开启。在新的周期中,通胀风险将大于通缩,且伴随着经济区域化、劳动力、商品价格上升。在此期间,由于较高的利率将导致估值对收益的贡献减小,股市的总体回报率将下降。

而大洋彼岸的另一边,国内一级市场也经历着相似的波动。IPO高回报时代远去,基金投资业绩几家欢乐几家愁。在不确定性中,“信心”是被常常提起的话题,这关系到如何募到钱、能投到什么好项目、怎样实现优雅退出。

从乐观的一面来说,市场越是存在分歧的时候,反而越有有好的投资机会。正如北京一位正在筹备新基金的VC投资人委婉吐诉:“越是市场低迷时期,LP越是要敢出手。二级市场凡是在高位发行的基金,净值都跌得很厉害,越是低位发行的基金,往往收益是更好的。”

目前市场上仍然活跃的投资人,大多有着一个共识——VC是一个周期性极强的行业,总会经历波峰和波谷,而历史的经验是,波谷往往是VC/PE出手的最好年代。

但是,波谷到底还有多远?不少同行目睹眼前的境况,感叹寒冬也许比想象中的更漫长,“保持谨慎乐观”。

此时此刻,有人向左,有人向右。

本文来自微信公众号:投资界 (ID:pedaily2012),作者:周佳丽