周二,英国央行行长Andrew Bailey在美国华盛顿参加IMF年会上称,干预是暂时性的,将结束购债,投资者有三天时间做好最坏准备。

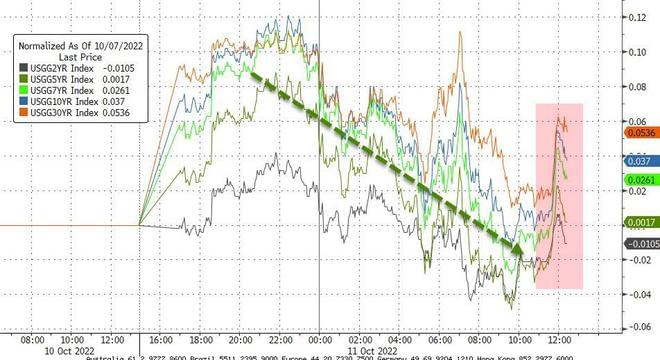

消息发布后,风险情绪重挫,英债转跌,30年期长债收益率连涨七日,升至4.83%。美债紧跟英债市场走势,10年期美债收益率一度上破4%关口,两年期收益率逼近2007年来高位。

英镑兑美元回吐涨幅转为下跌,一度跌至1.0963,美元指数快速回升,重返113关口上方。

美股急跌,标普、纳指和纳指100均五日连跌,纳指和纳指100再创2020年7月来最低,标普创9月30日来最低。

对此,分析师警告称,抛售还未结束,波动性正蔓延至英国以外的市场。

市场信心难以重建 购债救市收效甚微

9月中旬,英国国债遭遇史无前例的抛售,导致采用LDI投资策略的养老基金面临大规模追加保证金通知,债市崩盘风险加大。

9月28日,英国央行在关键时刻出手,宣布进行为期两周的“无限量”购债操作(10月14日结束),本周一,随着紧急购债计划进入最后一周,英国央行宣布加大债市干预力度,将每天的购债上限从此前的50亿英镑上调至100亿英镑。周二,英国央行再度加码干预,扩大国债购买范围。

不过,这并没能成功安抚投资者情绪,英国国债继续遭抛售,市场信心难以重建。

而收效甚微的部分原因是因英国央行的干预方式。

皇家伦敦资产管理公司利率和现金主管Craig Inches表示:

英国央行构建这种干预的方式是,他们只能在人们提出报价的情况下购买资产,但问题出在现在没有人提出报价。

Inches说养老基金宁愿出售风险较高的资产,包括公司债券或房地产:

如果这些基金出售金边债券等资产,那后果将是,它们不得不在将来再把这些资产买回来,而且那时候这些资产可能会更贵,这无济于事。

此外,这次英国央行一再表示,无意寻求更低的英债收益率。英国央行首席经济学家Pill指出,央行购买英国国债并非试图要打压英债收益率,也不是要改善政府(融资/举债)条件。

英国央行本次做法与全球金融危机、脱欧和新冠疫情爆发后的量化宽松计划形成了鲜明对比。此前,央行干预市场,无论价格如何,购买计划数量的债券,其明确意图是降低收益率。

抛售还远未结束:还有三天时间来做好最坏准备

英债、英镑抛售还远未结束,或在全球金融市场掀起巨浪。

英国央行在周二的声明中告警告称,债券市场的功能失衡以及低价抛售的潜在动力仍然对该国金融市场稳定构成重大风险。

英国央行行长贝利向金融市场、相关基金和所有公司传达的信息是,只有三天时间来做好最坏准备。

Monex Europe外汇分析负责人Simon Harvey表示,英镑将遭进一步抛售:

英国央行扩大支持范围的行动充满了绝望的味道,如果他们最终将于周五结束购债,英镑空头将如愿以偿。

如果波动性持续存在,英债收益率保持在4-5%的范围内,英镑将进一步下跌。

加拿大帝国商业银行外汇战略主管Bipan Rai表示,英国债市动荡可能迫使英国央行放弃其计划。英国央行处境艰难,他们必须在控制通胀与金融稳定风险之间取得平衡。

BMO Capital Markets美国利率策略主管Ian Lyngen更进一步指出:

波动性正蔓延至在英国以外市场,美债的抛售意味着投资者必须为“糟糕的英债开盘”做好准备。

一边加大力度、扩大购买,一边警告还剩3天!英国央行搅动全球市场

在英国债市难以正常运行之际,英国央行的“矛盾”态度更是将债市风波传递给了全球金融市场。前日英国国债再遭抛售,英债收益率普遍暴涨超30个基点;隔夜股债汇三市悉数下挫,标普和纳指收盘五日连跌,英镑从日高跳水逾200点,较长期美债遭抛售。

英国央行正凭借一己之力搅动全球市场。一边在本周进行两次紧急干预,加大购债力度,扩大购债范围,另一边却派出行长Andrew Bailey同步向市场发出“残酷”警告称,英国金融市场稳定性面临着严重风险,央行任何市场干预措施都只是暂时性的,市场只剩三天时间来做好最坏准备。

但是针对英国央行的“暂时性”干预行动,有媒体分析称,鉴于目前英国央行的行动并未阻止抛售潮的出现,如果英国央行想要进一步稳定市场,需要做三件事:延长购债期限、扩大购债范围、取消国债出售计划。

分析首先指出,英国央行应延长650亿英镑购债计划的期限,最好能够延期到本月底之后(原定为10月14日),避免市场在本周五“走向悬崖”。此外,英国央行还应明确指出,在必要的情况下,购债规模可以上调至1000亿英镑。

到目前为止,英国央行的购债规模仅达到54亿英镑,并没有阻止抛售行为的继续。英国央行一直避免市场其他参与者的博弈,以确保所提供的资金集中在需要流动性支持的养老基金。但不幸的是,由于养老基金中负债驱动型投资(LDI)“暴雷”,螺旋式上升的系统风险正在增加。

这也符合养老基金的呼吁。作为此次风暴的中心,英国养老基金认为英国央行的救市举措还远远不够,并表示应该将紧急购债计划的结束日期从10月14日延长至10月31日。

其次,分析强调了英国央行扩大购债范围的重要意义。英国央行此前从未在量化宽松计划中购买与通胀指数挂钩的国债,然而它们却是养老基金所持国债的重要组成部分。LDI是此次债市危机的根源,而养老基金急于将所有可用资产变现的做法,已经将危机传递至所有可以出售的资产,现金已经比国债等无风险资产更为重要。

因此眼下问题的关键并不是偿付能力,而是流动性问题。当所有人都想同时离场就会造成僵局,英国央行必须防止这一恶性循环的发生。

再者,分析认为英国央行应该取消英国国债出售计划。虽然该QT计划已经从原定10月初推迟至10月31日,但是分析认为,该计划应该被继续推迟至明年,甚至完全取消。鉴于英债市场目前难言稳定,并不符合英国央行行长Bailey所述的进行QT的必要条件。

并且考虑到英国央行已经于本周二将指数类国债纳入每日购买操作范围,如果之后一旦取消,会造成市场更加不稳定。

针对这一说法,部分业内人士也表达了相似观点。媒体称,投资管理机构Federated Hermes 的高级固定收益投资组合经理Orla Garvey表示,央行的QT计划或将推迟至今年晚些时候。

值得关注的是,分析强调称,在英国央行挽救市场之时,英国政府也不能“袖手旁观”,采取相应的财政紧缩计划或将有助于稳定市场。

正如法国兴业银行外汇策略师Kit Juckes的观点:

与上次官方预测相比,今年英国公共部门赤字几乎翻了一番,造成了严重影响。虽然其中大部分是由于(不可避免)的能源补贴计划,但是缺乏控制的减税行动和中期财政计划,都对英国国债和英镑造成了破坏,并给英国央行造成压力,迫使其提高利率。