本文来自微信公众号:晚点AUTO(ID:gh_30ebd85b0f58),作者:马慧,编辑:程曼祺,题图来自:视觉中国

三家新造车势力,蔚来、小鹏、理想已在自研,或对自研自动驾驶芯片进行调研。

《晚点 LatePost》独家获悉,蔚来已组建近 300 人芯片团队,同时研发自动驾驶芯片和激光雷达芯片。

小鹏芯片团队目前不超过 200 人,正在开发对标特斯拉 FSD 的大算力自动驾驶芯片。去年团队扩张迅速,今年节奏放缓。

理想也在今年初扩招芯片团队,目前已有数十人,尚处于早期调研阶段。

综合公开报道和《晚点 LatePost》了解到的信息,蔚来芯片团队由一位华为海思某部门前负责人负责,汇报给蔚来硬件副总裁白剑。小鹏芯片团队由一位大疆前人士负责,汇报给小鹏自动驾驶副总裁吴新宙。理想芯片人员目前隶属于系统研发部,该部门还包括操作系统等部分,由今年初加入理想的谢炎负责。谢炎曾是华为消费者 BG 软件部副总裁、终端 OS 部部长,他直接向理想创始人、CEO 李想汇报。

研发一颗自动驾驶芯片,算上购买 IP、流片和人员开支,需要约 30 亿元人民币,从开发、流片、测试到上车的时长约 3-4 年。

蔚来、小鹏、理想的自动驾驶芯片,最早可能于 2024 年左右上车。

在这之前,整个智能电动市场的格局正以超预期的速度变化,更激烈的竞争提前到来,惨烈的出局可能也会提前到来。芯片只是蔚小理要解决的挑战之一。

面对技术门槛高、研发投入大的自动驾驶芯片,三家公司动作分化:蔚来和理想各自站在激进、谨慎的两端;小鹏既想加大投入,又掣肘于有限的资源和降本增效的整体经营目标。

每一家公司的选择和动作,都反应着它们的历史、风格和现状。

蔚来:同时开发自动驾驶和激光雷达芯片,投入力度最大

三家新势力中,蔚来自研自动驾驶芯片最早、投入最大。

蔚来芯片团队组建于 2020 年下半年,隶属于蔚来智能驾驶硬件部门,该部门由蔚来硬件副总裁白剑负责。白剑曾担任小米芯片总经理和 OPPO 的硬件总监。

目前蔚来芯片团队已接近 300 人,直接负责人是海思某部门前负责人,他在去年上半年加入蔚来。

据《晚点 LatePost》了解,该团队在研发两款芯片,一款是高级别自动驾驶芯片,一款是激光雷达芯片。

蔚来的自动驾驶芯片未到流片阶段。激光雷达芯片由蔚来与其激光雷达供应商图达通共同开发。激光雷达中,可用到芯片的功能包括收发激光、测距或多传感器数据融合等,目前行业里没有标准方案。蔚来可能研发了其中一个或多个模块。

在招人上,蔚来舍得花钱。

综合多位猎头的信息,蔚来芯片团队中,一些人拿到的薪资会比芯片行业平均涨幅——去年到今年是 30% 左右——额外高 10%-20%。一位接近蔚来的人士称,考虑到薪资中现金和股票占不同比例,蔚来招人的薪资涨幅整体与市场涨幅齐平。

蔚来能给到多高的薪资,甚至成了一些芯片工程师测试 “市场价” 和能力的一种方式。如果去蔚来面试后涨幅只有 30%,候选人会生气:“是不是看不起我?”

重金聘请高端人才时,蔚来也愿意给一些 1-5 年经验的芯片工程师较好的待遇,这使蔚来快速扩充了团队。

李斌认为,自动驾驶芯片开发难度可控。在去年 1 月的 NIO Day 上,他曾说,“做自动驾驶芯片不像通用芯片那么难,我们会保持自己的核心竞争力。”

在今年二季度财报会上,李斌表明了从内部自建核心技术能力的决心。他说,在包括芯片在内的核心领域,蔚来的目标是建立全栈自研能力。

小鹏:更换合作方,想招人但缺钱

据《晚点 LatePost》了解,小鹏从 2020 年底开始招募芯片团队,2021 年 4 月加快了招人进度,目前团队不超过 200 人。

最初半年里,小鹏芯片团队由北美子公司首席运营官 Benny Katibian 负责,他汇报给自动驾驶副总裁吴新宙,吴新宙向何小鹏汇报。Benny Katibian 曾在高通担任多媒体团队工程副总裁,2014 年工作重点转向 ADAS 辅助驾驶系统,2020 年加入小鹏,在自动驾驶中心负责硬件、架构和系统设计工作。

据《晚点 LatePost》了解,Benny Katibian 今年初已离开小鹏。目前小鹏芯片团队的直接负责人是去年 6 月加入小鹏的一位大疆前人士,他同样汇报给吴新宙。

一位接近小鹏的人士告诉《晚点 LatePost》,小鹏正在研发对标特斯拉 FSD 的自动驾驶芯片,算力将超过 1000 TOPS(Tera Operations Per Second,衡量处理器运算能力的单位,Tera 指 1 万亿次,1 TOPS 指每秒可进行 1 万亿次操作)。已上车的最新一代特斯拉 FSD 算力为 144 TOPS,英伟达 Orin 单颗算力为 254 TOPS,其新发布的 Thor 单颗算力达 2000 TOPS。

今年第一季度,小鹏芯片的研发经历了一次重要调整。

这之前的一年多里,小鹏与美国芯片公司 Marvell 合作开发自动驾驶芯片,由 Marvell 承包芯片后端设计和 SoC 集成设计。

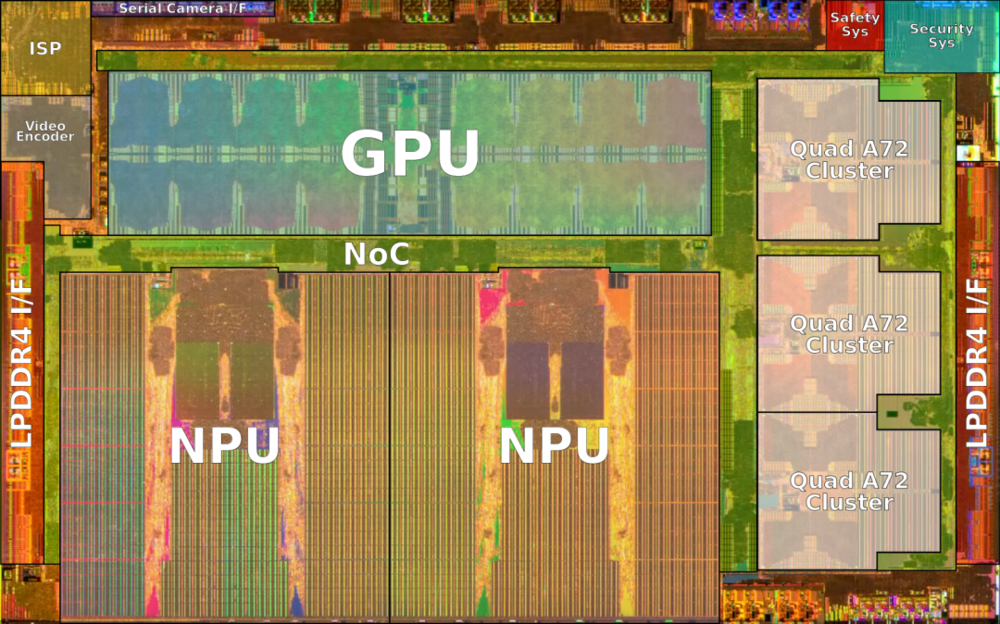

SoC (System on Chip, 系统级芯片)就是把多种芯片模块集成到一个更大的芯片上。特斯拉 FSD 就是一个包含 CPU、GPU、NPU(神经网络处理器)、ISP(图像处理器)、VPU(视频处理器)、安全\加密等模块的集合体。

其中一些模块有成熟供应商,如 CPU、GPU 可以买 Arm 等公司的 IP。另一些模块则与自动驾驶表现紧密相关:如 ISP 处理车载摄像头等传感器获得的大量图像数据;NPU 处理自动驾驶相关的人工智能算法,是自动驾驶芯片中最能做出差异化的核心模组。

小鹏自研的是自动驾驶芯片中的 NPU 模块,CPU、GPU 等模块则外购 IP,在 IP 基础上开发,所有模块都会被集成到 SoC 中,这需要一个整体的 SoC 架构设计。小鹏最初把 SoC 设计交给了 Marvell。

一位接近小鹏的人士评价,Marvell 虽然有芯片定制化业务,但主要提供宽带通信和存储解决方案,对自动驾驶芯片涉猎有限;小鹏认为 Marvell 投入程度一般,项目进展缓慢。

这之后,小鹏重理研发思路,自有团队仍聚焦 NPU ,SoC 集成设计在洽谈一个新合作方,日本索喜。索喜成立于 2015 年,是一家提供 SoC 定制化服务的芯片设计企业,去年索喜曾宣布,将发布自研的 5 nm 自动驾驶芯片。据《晚点 LatePost》了解,小鹏目前还没有与索喜签订合同,与 Marvell 的合同尚未终止。

此次调整后,小鹏研发进度加快,第一款自动驾驶芯片有望于明年流片。

好不容易理顺开发方式时,小鹏造芯又开始遭遇投入收紧。

今年 2 月,小鹏创始人、CEO 何小鹏发出内部信,提出要降本增效,提升毛利率,并启动了一轮裁员。

寒意也传导至芯片部门。小鹏不再那么大方了,去年还频繁高薪挖人的芯片团队,限制了招人的职级、开的薪资也变少了。“去年能给到和蔚来接近的价,今年要打八九折。” 一位接近小鹏的人说。今年小鹏芯片团队的进人节奏比去年减缓。

小鹏是蔚小理三家中对自动驾驶投入最早、最坚决,成果也最多的公司,从 2017 年开始搭建自研团队,已交付高速 NGP(智能导航辅助驾驶) ,即将在广州试点城市 NGP。

它也是手中弹药最少的一家公司。截至今年第二季度,小鹏的现金及等价物和存款为 413 亿元,蔚来的相应数字是 544 亿元,理想是 536.5 亿元。

据财报,小鹏今年上半年亏损 44 亿元,毛利率比蔚来和理想分别低 4.1 和 10.5 个百分点。小鹏的美股市值从 7 月中旬后一路下跌,10 月 8 日跌至 85 亿美元,创上市以来最低纪录。

晨兴资本创始合伙人刘芹曾评价,何小鹏对底层技术的颠覆式创新有朴素信仰。何小鹏认为,要将决定智能电动车的 “暴风眼” 都抓在手里,保持领先优势。但现在小鹏更紧要的任务,是先理顺整体的产品策略、市场定位,稳住自己的汽车销量。

理想:团队少、投入谨慎,优先做功率半导体

对于自动驾驶、智能座舱等大算力芯片,理想处于早期调研阶段,动作相对谨慎。

多位猎头称,理想今年初曾传达出相对激进的计划:将芯片团队扩充至百余人。但整个上半年,理想芯片团队并未大规模招聘。

5 月前,理想在小范围招募年薪 300-500 万元的高级人才,之后,陆续启动了对年薪 100 万左右的中层、基层工程师的招聘,岗位包括 AI SoC 架构师、AI/NPU 子系统设计工程师等,他们是设计自动驾驶芯片所需的人才。目前理想芯片团队约有数十人。

对自研自动驾驶等大算力芯片态度谨慎,与李想做汽车智能系统的思路有关。

据《晚点 LatePost》了解,李想认为:在做芯片之前,应该先做好操作系统,苹果和特斯拉是现成的先例。

苹果在十几年前刚推出智能手机、智能平板等设备时就匹配了自研的 iOS 操作系统,在近几年才开始陆续用自研芯片换掉了手机、电脑上英特尔或高通的产品。

理想目前的团队架构与这个思路一致。

操作系统和芯片被放在一个部门,同属于今年初加入理想的谢炎组建的 “系统研发群组”。该群组还包括云计算、信息安全等业务。谢炎还同时负责理想软件部门,直接向李想汇报。

早年受限于融资金额,理想把绝大部分精力放在整车设计和制造上,是三家新势力中,最晚自研自动驾驶系统的公司。小鹏和蔚来都在 2017-2018 年推出第一代自动驾驶系统,并逐年升级迭代,理想直到 2019 年才推出 L2 级以下的自动驾驶功能。

上市和销量增长使公司缓过了劲,有了更多资源的理想,在选择做什么不做什么,怎么做时,依然是最讲究效率的那个,它有新势力中最高的单车毛利,奉行 “把钱花在刀刃上”。

从行动看,在半导体领域,理想认为功率半导体比自动驾驶芯片更是 “刀刃”,优先级更高。

今年 7 月,理想与三安半导体合作建立的苏州功率半导体产线已动工,预计 2024 年投产。

功率半导体可被用于逆变器,是驱动电机的重要零部件,决定着电动车的电机效率。此外汽车照明、底盘安全系统中也要使用功率半导体。

自动驾驶、智能座舱芯片决定着智能电动汽车 “智能化” 的表现,功率半导体更多影响 “电动化” 的部分。后者的研发难度更低,但在汽车中的成本占比更高,总用量更大。据麦肯锡统计,纯电动汽车的半导体成本相比传统汽车翻倍,其中功率半导体器件占 55 %。

车企建设功率半导体产能,主要意义就是更大程度降低成本、提升毛利,并控制上游重要零部件的产能。

理想的这一布局类似比亚迪。比亚迪旗下的比亚迪半导体现在是中国最大的功率半导体厂商,它也生产车用 MCU(Micro Control Unit,微控制器)。MCU 是一些算力更低、控制小功能的芯片,如车灯、雨刷中都有 MCU。

车企造芯:最终不必要,但它是活到终局的手段

如果提前来到智能电动汽车的终局,已经活下来的公司养一个内部芯片团队,不见得效率最高。

终局是指:电动车的渗透率不再快速增长,各车企市场份额趋于稳定,智能电动汽车的供应链也相对成熟。在上游,英伟达或高通等专做芯片的公司,能为大部分车企提供自动驾驶、座舱芯片等产品。它们比大部分车企更具规模优势,能以巨大的出货量平摊掉更多研发成本,能在与台积电等代工厂合作时拿到更低的单颗芯片报价。

车企自己研发大算力芯片,则是上述规模优势的反面。

车企需要承担极高的研发费用,如果芯片全部自用,平摊到每辆车上,自研芯片不一定比外采便宜。

开发一颗自动驾驶芯片现在需要 30 亿元人民币,且不一定一次成功。综合多位芯片从业者的信息,算上晶圆代工、封装测试的成本,单颗 Orin 的制造成本超过 100 美元。成本与芯片面积、制程有关,尤其与量有关,量越少、单颗芯片能平摊的掩膜等固定成本越少,价格越贵。

已研发一段时间的蔚来、小鹏的自动驾驶芯片最快在 2024-2025 年上车。他们是芯片代工厂、封装厂的新客户、用量也有限,单颗成本没有优势。考虑到研发失败的风险,以及 2、3 年后,供应商因市场竞争和芯片销量增长带来的规模效应,售价也会下降,自研不一定真的更便宜。

一位小鹏内部人士告诉《晚点 LatePost》,公司在计算成本后认为,第一款使用自研芯片的车不一定比外购划算,第二款就不一定了:“几年后车的销量会上去,而且团队建好了, IP 也买上了,一些一次性的采购成本可以省掉,芯片会更便宜。” 这是一种乐观的预期。

大部分车企自研芯片的性能也很难优于供应商。

英伟达今年 9 月发布的新一代自动驾驶芯片 Thor 的算力已达 2000 TOPS,较 Orin 提升 8 倍。英伟达还有 NVIDIA DRIVE Hyperion 自动驾驶平台,正在建立软硬一体的生态。好的软件和开发者的持续贡献,才能让芯片真正被用好。

一位自动驾驶芯片工程师评价,目前国内车企做自动驾驶芯片,大部分是买 IP 进行组装:“90% 的 IP 都是买的,招人做 10% 的东西,能有多大差异?”

被很多车企视为模仿对象的特斯拉,6 年前启动造芯时面临不同的环境。作为智能电动汽车的先行者,它当时找不到现成的、能持续跟上自己需求的供应商。

现在,英伟达、高通、英特尔旗下的 Mobileye,中国公司地平线、黑芝麻、寒武纪行歌等都在加码自动驾驶芯片,更充分的市场竞争会催生更成熟、优秀的供应商。它们更有可能组建起稳定、有成效的芯片开发团队。

不过在造芯不必要、不经济的 “终局” 到来之前,有资源、有野心的头部车企现在仍会尝试自研自动驾驶等大算力芯片,这是活到终局的手段。

在智能电动汽车渗透率快速增长,市场座次尚不分明的此刻,抢份额优先于保利润。当前的全球通胀和芯片缺货环境下,外购芯片,贵是其次,更要紧的是缺货。这可能卡住汽车公司的产能,从而影响市场份额竞争。

芯片和依托于芯片的智能化体验,也日益成为车企卖车的竞争力之一。与电池不同,自动驾驶、智能座舱芯片往上承托着软件系统,软件中流转着数据,数据是车企感知用户行为、迭代系统的必不可少的材料。那些希望像苹果或特斯拉那样,以持续升级的软硬件系统,带来非凡体验、品牌黏性的车企,不可能不尝试自研芯片和操作系统。蔚小理都有这个野心。

特斯拉是一个榜样,7 年时间,特斯拉自动驾驶系统 FSD 涨价 6 倍至 1.5 万美元。去年特斯拉获得了 38 亿美元的软件服务、保险等收入。

蔚小理之外,吉利、零跑和比亚迪等中国车企也在研发自动驾驶、智能驾驶芯片。

吉利在 2018 年与安谋中国合资成立芯擎科技,去年发布了一款 7nm 智能座舱芯片,计划今年开始交付。零跑曾在 2018 年发布智能驾驶芯片凌芯 01(算力 4.2 TOPS),已搭载在今年 8 月开始交付的零跑 C11 上。据《晚点 LatePost》了解,比亚迪也在储备自动驾驶芯片技术。

这些尝试和努力,会是通向决赛圈的桥梁,还是一条白白花钱的弯路,取决于车企有多少资源,和管理与执行的耐心,以及能卖多少车、活多久。

芯片的研发、量产周期长,技术门槛高,需要持续和稳定的经营节奏。英伟达、高通的主业就是设计芯片,开发软件配套,全部精力倾注于此,组织、管理、流程都与之匹配。而车企造芯,是一项垂直扩展业务,车企更重要的主业是造车、卖车。

在芯片漫长的研发周期中,一旦当主营业务出现危机,车企能分给芯片的资源和耐心还有多少?蔚小理中,销量增速下滑,P7 之外暂未出现成功产品的小鹏正面临这个困扰,他们现在已放缓了招募芯片人员的速度。

本文来自微信公众号:晚点AUTO(ID:gh_30ebd85b0f58),作者:马慧,编辑:程曼祺