今年3月以来,面对节节攀升的通胀指数,美联储采取了最为激进的加息政策,半年时间加息300个基点,创下40年历史之最。

美联储加息让美元指数走强,美元指数从96一路飙升到114,足足上涨了16%。而国际大宗产品是按照美元计价的,美元走强自然导致国际大宗产品价格下降。

所以,美联储激进的加息策略让国际原油价格雪崩式往下掉,布伦特油价从最高点139美元/桶掉到82美元/桶,跌幅超过40%。

但是,强势的美联储现在却突然遇到强有力的狙击。8月5日,欧佩克组织宣布将减产200万桶/日,这个减产幅度之大实属罕见(相当于减产全球总需求的2%)。

消息一出,国际油价应声大涨,截止到10月7日,布伦特油价再次回到90美元/桶上方,报92美元/桶。

普通人可能对欧佩克增减产已经习以为常,觉得这不过是石油输出国组织基于自身利益驱动的行为。但是这一次欧佩克减产却远非如此。

过去欧佩克一般是在全球需求疲软,石油库存高企,国际油价在40美元/桶左右才会宣布减产。现在国际市场对石油需求强劲,国际油价在80美元/桶上方欧佩克就大规模减产,所以这不是一次简单的石油减产行为,更为重要的是,这是对美元全球大宗产品定价权的挑战,挑战的目标就是强大的美联储。一边掌握着全球最为强大货币的印钞机;一边掌握着全球最为重要的石油产能;欧佩克VS美联储,谁能笑到最后?今天就给大家捋一捋其中的脉络。

1/欧佩克的怨气

首先,欧佩克对美国的怨气由来已久。2014年页岩油革命以来,依靠强大的资本力量推动,美国页岩油产业发展迅猛;美国从石油净进口国一跃而成为石油净出口国。为了给国内页岩油产能找出路,美国用各种办法给欧佩克施压,让欧佩克组织大规模减产石油,与此同时,美国页岩油出口却大幅度上升。

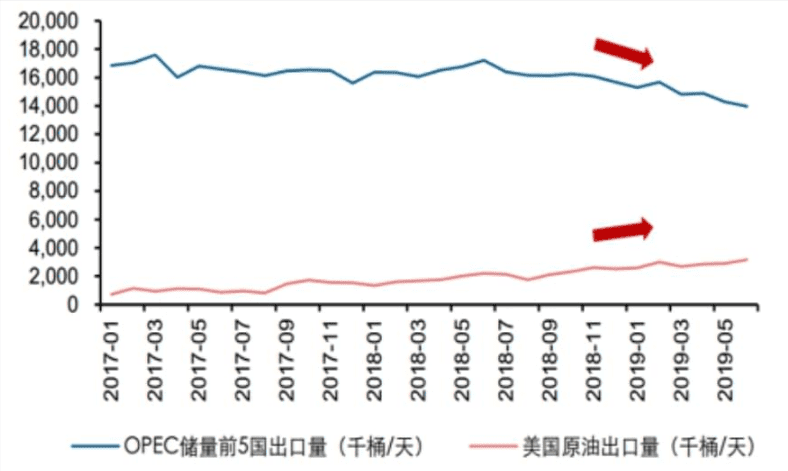

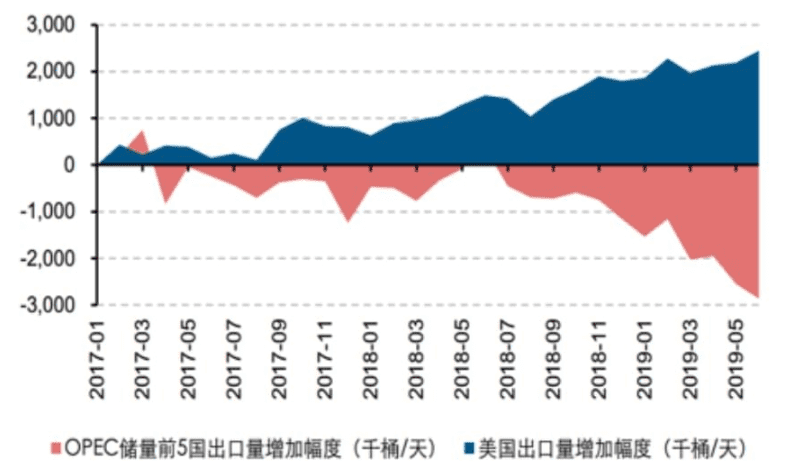

OPEC国家原油出口逐渐下滑,美国原油出口量大幅度增加

美国原油出口增量大体弥补OPEC国家原油出口下滑所以美国页岩油产业基本就是踩着欧佩克组织发展起来的,其国际市场出口的份额恰恰是欧佩克成员辛辛苦苦减产让出来的份额,这就是从欧佩克组织口袋里抢钱。2020年3月,借助新冠疫情的冲击,沙特与俄罗斯突然发难,在国际油价最为低迷的时候双双宣布将大规模增产石油,表面上这是全球最大的两个石油卖家打价格战,其实这是沙特与俄罗斯心照不宣的上演一台大戏——依仗自身石油开采成本优势,对美国页岩油产业进行围剿。

按:沙特石油开采成本大概是10美元/桶,俄罗斯大概是25美元/桶,美国页岩油开采成本是60美元/桶,在沙特与俄罗斯同时宣布增产石油的消息刺激下,国际原油价格暴跌,一度创造了原油价格出现负数的奇迹。国际原油价格暴跌,美国页岩油产业遭遇重创,大批页岩油企业纷纷宣布破产,从此美国页岩油产业一蹶不振。欧佩克与俄罗斯等传统产油国基本控制了全球原油的产能。

2 / 沙特的跳反

最近几年,欧佩克主要成员国(包括沙特、阿联酋)与中俄越走越近,与美国则越走越远。沙特、阿联酋与中国石油贸易尝试用人民币结算;沙特与阿联酋申请加入上合组织;沙特不止一次表态,未来50年将优先保障中国石油供应;沙特在中国投入巨资建设石油炼化企业;

对于美国沙特则是另一种态度:沙特王储拒接拜登电话;对于拜登访问沙特,沙特连首都也不让拜登进去,安排机场迎接拜登的只是一个省长,在与拜登会晤时,还安排记者提出敏感的问题对拜登进行嘲弄。对于拜登提出增产石油的要求,沙特象征性地表示考虑每日增产10万桶石油;2月24日俄乌战争爆发,这场战争造成全球石油天然气结构性短缺,把国际油价推升到139美元/桶的高价,所有石油输出国都赚得盆满钵满。相当于俄罗斯以一己之力为所有的欧佩克成员国谋取巨大的利益,欧佩克虽然无法公开表态支持俄罗斯,但是心里却是门清。美国联合G7国家对俄罗斯实施石油限价,看上去俄罗斯被西方国家集体孤立,但是俄罗斯背后还是有一群默默的支持者。除了东方某大国(我说的是印度)大量采购俄罗斯石油、天然气然后转售给欧洲,连沙特也在大量购买俄罗斯石油转售给欧洲——要知道沙特石油开采成本全球最低(大致是10美元/桶),但是从俄罗斯购买石油价格怎么也要大几十美元/桶。

沙特放着自己廉价石油不开采,千里迢迢从俄罗斯购买石油转售给欧洲,这本身就代表了沙特对俄罗斯一种力挺的姿态。现在俄罗斯被西方制裁,石油天然气产能肯定会大幅度下降,在这个时候,以沙特为首的欧佩克组织居然能站出来,宣布大规模减产,与俄罗斯联手去挑战美联储对国际原油的定价权,某种意义上这是欧佩克组织给俄罗斯送上的一个超级大礼包。对于以沙特为首的欧佩克组织的减产决定,拜登政府反应是相当强烈的。

在欧佩克组织会议前夕,拜登政府发起一场全面施压运动,白宫将减产的前景描绘为“彻底的灾难”,并且对欧佩克发出警告——减产决定将被视为“敌对行为”。白宫甚至派出财政部长耶伦亲自向海湾国家进行游说。但是白宫这一切的努力最后被证明是徒劳的,欧佩克不但顶着美国压力作出了减产决定,还挑衅性将减产幅度从传说中的100万桶/日提高一倍,达到200万桶/日。

(来源:界面新闻)

3 / 沉默的中立者

欧佩克与俄罗斯联手搞出这么大的动作,这个大动作后面若隐若现有一个大国的影子,这个影子就是中国,在欧佩克挑战美联储事件中,中国扮演了一个沉默的中立者的角色。按照正常逻辑,欧佩克减产导致石油价格上涨,这对于严重依赖石油进口的中国是利空,中国应该反对,但是这一次情况却有微妙的区别。其一,中国有俄罗斯廉价能源的稳定保障,俄罗斯出口中国石油大致是按照国际油价7折结算,天然气价格更低,这就大幅度降低了中国能源进口成本。我们对比一下东亚中日今年能源进口价格上涨幅度,今年1—8月,日本进口石油价格上涨147%,天然气上涨155%,煤炭上涨268%,而中国石油进口价格上涨56.3%,天然气价格上涨61.6%,煤炭价格上涨81.2%。

以上还是日本进口能源价格上涨的幅度,欧洲因为对俄罗斯实施更为严厉的制裁,其能源进口成本上涨幅度更大。其二,能源价格上涨可以加速推动欧洲、日韩去工业化,而欧洲日韩被淘汰的工业产能正在加速向中国汇集。今年进入中国的境外产业资本韩国增长58.9%,德国增长30.3%,日本增长26.8%,英国增长17.2%。其三,国际原油价格上涨会给我们带来一定的输入性通胀压力,但是美国输入性通胀压力更大。

大国博弈本质就是打消耗战,我们困难,美国更困难,从消耗战的角度而言,国际油价上涨对中美经济产生的“消耗交换比”还是非常划算的。我们现在通胀指数是2.7%,美国是8.3%,如果美联储这一轮按不住油价,让国际油价反弹到100美元/桶的上方,我们的通胀指数最多也就在3%左右,美国通胀指数会重新回到9%的上方。

请注意,现在美联储基础利率已经达到3%—3.25%,美国国内房贷利率已经突破7%,如果美国通胀指数重回9%上方,届时美联储将面临的是一个空前痛苦的局面——国内基础利率上去了(这不但会极大的压制消费需求,同时还会大幅度增加美国联邦政府还债利息支出),通胀没降下来,美国经济陷入滞涨与大萧条的危险就越来越大。

其四,欧佩克这一次挑战美联储意义甚是重大。美元的全球霸权最为重要的根基就是对全球大宗产品的定价权,有了这个定价权,美联储就可以通过加息减息调整货币供应在全球制造潮汛性经济周期——从而实现对全球的反复收割。现在欧佩克跳出来对美元定价权说不!美联储希望通过加息缩减全球美元货币供应打压原油价格,那么欧佩克就釜底抽薪,直接削减原油供应,强制性推升原油价格,一旦这个操作成功,相当于就剥夺美元对原油等大宗产品的定价权,废掉了美联储的大部分武功。

未来美元的问题就真的慢慢沦落为美国的问题,而不是放大为全世界的问题。现在因为能源价格高企导致欧洲日韩加速去工业化,而这些去掉的工业产能正在加速向中国集中,未来几年之内,中国全球制造业中心地位将无可动摇。所以,从更深层次考虑,如果这一次石油输出国组织联手能剥夺美元对国际原油的定价权,有了这个成功案例,未来中国也是可以效仿的。

比如在关键时刻(美联储加息遏制通胀的时候),我们也有意搞一场供给侧改革,强行削减部分产业产能,那么我们也可以大幅度提高部分产业出口产品价格,给美国制造输入性通胀。

印钞机VS生产线谁说了算?我更期待欧佩克树一个标杆出来。

4 / 时机

美联储从3月开始加息,一直到9月,半年加息300个基点。国际油价也一路下降,这个过程中欧佩克都隐忍不发,直到10月5日才突然宣布反击,这个时机点把握堪称绝佳!

为什么?美国压制国际油价主要是两方面手段。一个就是美联储加息,目前联储利率已经达到3%—3.25%,市场对美联储加息终极目标预测最高也就是4.5%,也就是说,美联储加息剩余的空间已经很小了。

一个是拜登政府持续抛售美国石油战略储备。具体每日抛售数量不详,但是美国石油战略储备毕竟是有限的,持续几个月抛售市场估计美国战略储备已经下降到一个比较危险的数字。换而言之,美国抛售石油的能力也非常有限了。

这个时候欧佩克宣布反击,出手就是削减200万桶/日的份额,可谓在关键时刻打在美国的腰眼上。

首先是美国原油战略储备已经快要见底,10月7日,拜登政府对欧佩克削减200万桶/日表示“失望”,并且表示,将在下个月从战略石油储备再向市场投放1000万桶石油。才1000万桶石油,也就能对冲欧佩克组织5日的减产份额而已!

而美联储呢?未来美联储还能保持强势态度吗?要知道美联储撑死了还能加息1.5%而已!而欧佩克手里的弹药远比美联储与拜登政府充足!这次是200万桶/日,下次欧佩克还可以再砸几个200万桶/日!2020年在重创美国页岩油产业之后,沙特就宣布最高可以实现减产1000万桶/日来提振油价!最为重要的是,目前全球石油需求还非常强劲——一方面俄罗斯、伊朗因为被制裁大量石油产能无法释放出来,美国页岩油产能还没完全恢复;另一方面因为俄乌战争导致了天然气供应结构性短缺,大量欧洲、亚洲客户将天然气需求转化为石油。

所以,欧佩克才有恃无恐,最初市场的风声是削减100万桶/日,但是最后的结果却是足足加量一倍,削减200万桶/日。

欧佩克如此巨大减产幅度可不仅仅是提升油价,还与美国争夺国际资金的流向。过去几个月,因为美联储激进加息政策,导致国际油价单方面下跌,所以大量国际原油期货投资者抽走了对原油期货配置的资金,转向进入美国去配置收益率越来越高的美国国债。

但是欧佩克选择空前力度的减产大幅度提高了国际原油现货(含期货)的溢价水平,进一步增加布伦特原油期货近月长期被动滚动头寸带来的利差,按照高盛测算,布伦特原油期货的年化利差已经达到24%。

如此巨大的利差对于投资者而言吸引力已经远超美国国债的收益率,从而将逆转国际原油投资者大量撤离的趋势,促使投资者抛售美国国债,将资金重新配置到原油期货投资中。

欧佩克在本次与美联储对决中一开始就显示了空前坚定的决心,这种决心也让全球原油投资者更看好原油未来的价格。

比如国际著名投行高盛就直言不讳预言欧佩克将取得最后的胜利,并且做出比较夸张的表态——高盛正在收购它能找到的每一桶原油。

5 / 让历史告诉未来

1948年—1950年在当时中国的经济中心上海,爆发了两场金融战争。一场是国民党主导的金圆券改制,一场是中共主导的两白一黑(煤炭、大米、棉布)战争。这两场战争都是掌握政权的执政者与投机商人的殊死战斗,但是结果却迥然不同。

国民党主导的金圆券改制惨败,金圆券一泻千里,很快就与废纸没有什么区别;而中共主导的两白一黑(煤炭、大米、棉布)战争却大获全胜,上海基础民生产品的物价得以控制,投机商人输光了血本,黯然从中国政治舞台消失。为什么国民党会失败而中共会胜利?因为指导战争的基础理念的重大差异。

在国民党高层精英看来,要币值稳定物价稳定就要控制硬通货,所以蒋经国在上海花了很大力气去攫取金银外汇等硬通货,包括强制资本家用金银换购金圆券,强制民众按照政府规定牌价用金银换购金圆券,国民党政府用各种手段掠夺了民间大量金银外汇。

国民党认为,只要自己掌握巨量的金银外汇,就能稳定金圆券币值,就能稳定物价。最后的结果却是被现实狠狠打了一记耳光。一个月后以扬子公司事件为导火索,金圆券一泻千里,物价飞涨,蒋经国黯然宣布打虎失败,国统区经济总崩溃。

1950年上海解放,投机商人蠢蠢欲动,打心眼瞧不起中共这群农村走出来的土包子,企图故伎重演,炒作民生产品牟取暴利。面对投机商人的疯狂攻击,主持上海经济工作的陈云清晰表达了中共的经济理念——我们掌握多少物资,就掌握多少决定市场的力量。

在这个理念指导下,中共发挥了自己强大的组织动员能力,在全国各地调集了大量煤炭、棉布、大米进入上海,在精心计算市场上投机商掌握的货币头寸之后,在某一个时点将手里的物资突然砸出去,无数的煤山、米山、布山同时砸向市场,很快就砸穿了投机商的口袋,让投机商血本无归,高峰时期上海每天都有一个投机商跳楼自杀。

这场两白一黑战争的胜利深刻揭示一个朴素的真理——谁掌握了物资,谁才真正掌握市场定价权。

而国民党金圆券改制的失败同样揭示了一个朴素的真理,企图依靠垄断货币发行来控制市场的定价权是不大靠谱的。

所以,在欧佩克与美联储的对决中,我看好欧佩克。一旦在与欧佩克的对决中败下阵来,本次美联储加息将是史上最为失败的加息——它只是单方面提高了美国整体利率,抑制了消费,增加了美国政府还债利息成本,而通胀依旧。届时拜登政府与美联储将面对空前严峻的经济局势。所以,我对欧佩克与美联储对决的未来是充满期待的。