本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:韩旭阳,头图来自:视觉中国

在分析师眼里,英国和英镑正面临结构性挑战。

自上周五英国政府公布半个世纪来规模最大的减税计划,以及财政大臣Kwarteng发表了一系列坚持减税的言论后,英镑出现了“戏剧性”和“历史性”的下跌:

周一早盘,英镑兑美元汇率一度跌超5%至1.0350的历史新低,与美元平价更是近在咫尺。截至昨日,英镑汇率两天下跌6.1%,是自20世纪70年代以来的第三大跌幅;同期欧元汇率下跌4.1%,是自1999年欧元开始交易以来的第五大跌幅。

而在此前,英镑在8月就已经创下脱欧以来的最大单月跌幅。

针对英国减税计划,分析人士预计补贴和减税一揽子计划将使英国政府在未来几年花费超过1500亿英镑,而这将主要由借贷支持。政府表示将额外借入724亿英镑来为该计划提供资金。

周一,汇丰分析师Dominic Bunning等在研报中表示,英镑的交易已经不再处于周期性的动态中。目前,只有美国和日本有比英国更大的债务负担,但没有任何一个经济体的债务像英国这样增长得如此迅速。但由于市场对美元有强烈的避险和储备货币需求,日本国内又有大量的储备,美国和日本并不需要为这些债务负担进行借款;英镑与美元和日元相比,并不具有任何额外的优势。

更重要的是,短期的外汇干预对改变英镑的结构性失衡没有任何作用;如果加息幅度和力度也大得多,可能有助于抑制这种失衡,但代价是英国经济衰退的程度要比目前预测的严重得多。

一、英国和英镑存在结构性挑战

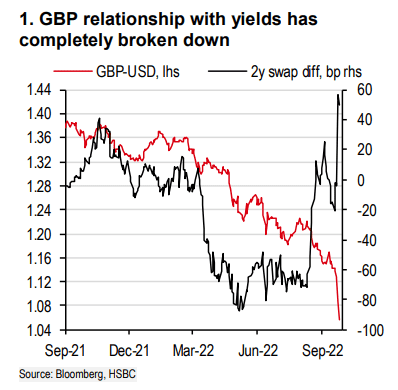

随着政府宣布这一大规模的减税计划,英国国债遭遇大规模抛售,国债收益率在上周五大幅飙升。但在英国国债收益率飙升的同时,英镑并没有走强。汇丰表示,这意味着英镑的交易不再处于周期性的动态中。

事实上,英镑汇率和国债利差走势之间的紧密联系早已在上个月就剧烈瓦解。在特拉斯上台时汇丰就指出,这是实施财政扩张的一大风险。

从周期角度来看,这一减税计划应会为经济增长和通胀提供向上的推动力,这可能会导致利率预期上升,同时也伴随着巨大的风险。且如果市场预计通胀持续上升,也可能继续拖累英镑。

另外,市场可能会将这一计划带来的财政赤字视为英国和英镑的中长期结构性问题。德意志银行表示,英镑走势反映出投资者质疑英国的财政和货币政策组合是否合适,以及担忧这将如何影响通胀,而这种担忧是正确的。

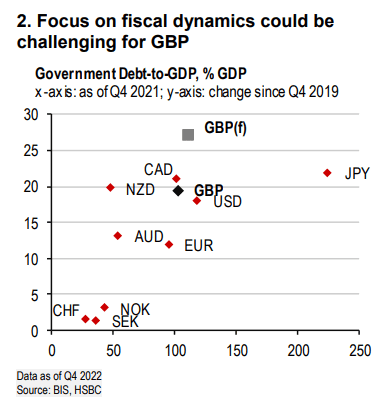

根据汇丰对公共财政的初步预测,英国的相对债务状况将在未来一年急剧恶化。目前,只有美国和日本有比英国更大的债务负担,但没有任何一个经济体的债务像英国这样增长得如此迅速。

但由于市场对美元有强烈的避险和储备货币需求,日本国内又有大量的储备,美国和日本并不需要为这些债务进行借款;英镑与美元和日元相比,并不具有任何额外的优势。

摩根大通在上个月就表示:

随着英国经济在能源成本和CPI仍在上涨的情况下采取新的财政举措,英镑的周期性风险可能会加剧,至到秋季。

二、英镑可能跌至与美元平价

汇丰表示,英国不断扩大的外部赤字需要更多的短期资本流入,才能让英镑保持稳定。如果外国投资者担心不可持续的债务负担将以通胀或外汇贬值为代价,他们可能一开始就不愿意为这一债务负担提供融资。这表明,英镑的估值可能会越来越低。

即便英镑已经出现暴跌,但汇丰预计,英镑还可能再下跌5%,这将使其兑美元的汇率进入平价区间。除非英国官方出台明确的政策行动阻止其贬值,但目前尚不清楚英国央行是否有可能出手拯救英镑。

与此同时,包括摩根士丹利和野村在内的华尔街银行分析师都表示,他们预计英镑将跌破美元平价。

野村预计,英镑兑美元将在11月底前就达到平价,然后继续下跌,最新预测目标价为0.975。

摩根士丹利策略师也修订了英镑目标值预测,将年底目标定为1美元,包括David Adams在内的摩根士丹利外汇策略师在周一给客户的一份报告中指出,紧缩货币政策直接或间接地引发了对增长和财政可持续性的担忧,英镑不太可能走强。

三、外汇干预?别做梦了

对于拥有1800亿美元总储备的英国政府和拥有125亿美元总储备的英国央行来说,外汇干预的确是一项拯救英镑的好方案。

但汇丰认为,英国不太可能实施外汇干预,理由有如下两点:

首先,外汇干预的门槛很高。

自1992年英国政策制定者竭力将英镑维持在欧洲汇率机制内以来,就再没有进行过外汇干预。在英镑快速下跌的其他时期,包括2008年全球金融危机期间,这种“不作为”愈发明显。1992年的干预也是为了保护英镑水平在特定区间内波动。

但现在,没有证据表明,政策制定者需要发出任何警示信号,即不允许英镑兑美元跌破平价。

其次,对于英国央行的通胀目标来说,目前尚不清楚英镑暴跌是否是一个明确而实在的风险,以至于有必要采取这类行动。

根据英国央行的有效汇率指数,英镑兑一篮子货币仅下跌7%;按实际有效汇率计算,英镑汇率仅比10年平均水平低4%。

英国央行目前的预测表明,通胀在中期将显著低于目标水平。大规模的财政刺激可能不会触发强有力的政策回应,英国央行上周仅加息50个基点而非75个基点就是最好的例证。无论如何,如果需要采取行动,加息在降低通胀方面的效力已经足够明显,而这是外汇干预是无法做到的。

汇丰甚至怀疑,外汇干预是否会达到预期效果,尤其是在短期内。与外汇市场交易量相比,英国央行外汇储备的规模微不足道:英国央行2022年4月的外汇交易量调查显示,英镑兑美元的交易量达到了4320亿美元。

举例来说,日本央行在上周四实施外汇干预后,日元当天的上涨了约4%;但在这一行动之后,日元再次疲软,日元汇率再次处于干预行动发生前的水平。

更重要的是,汇丰认为短期的外汇干预对改变英镑的结构性失衡没有任何作用。如果加息幅度和力度也大得多,可能有助于抑制这种失衡,但代价是经济衰退的程度要比目前预测的严重得多。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:韩旭阳