本文来自微信公众号:投中网 (ID:China-Venture),作者:陶辉东,原文标题:《DPI太低,有LP批量起诉GP》,头图来自:视觉中国

DPI(投入资本分红率)的问题现在有多严重?前一段时间,听到一位圈中大佬倒苦水:现在的LP太狠了,基金一到期就起诉清算。他说,银行理财子公司现在是“批量”起诉GP,有几个朋友的机构“快被折腾死了”。

LP与GP之间纠纷增多,律师们有直接的感受。竞天公诚律师所合伙人王勇告诉我,今年的确关于私募股权基金的纠纷在增多,其中比较多的就是基金存续期限届满时GP与LP就基金延期的分歧。

一、白马基金折价30%无人问津

站在LP的立场上,他们着急是有理由的。第一,现在很多LP也缺钱,甚至是缺救命钱,基金既然到期了,LP想回笼资金也是合情合理。第二,现在的VC/PE基金份额是真的不好卖。

对于LP到底有没有在批量起诉GP,很难找到数据验证。但LP份额在批量被执行的确是真的。在阿里法拍网站搜索私募股权相关的关键字,你会发现相当一批VC/PE基金的份额今年被拍卖。这些基金份额多数来自各地城投公司、房地产公司等资金链出问题的LP。

尤其让人没想到的是,有好些市场公认的“白马基金”的份额也上了法拍网,竟然还很难卖。比如,某业内数一数二的“母基金+直投”的GP基金份额就在国庆假期期间开拍了。1.25亿元的出资份额,评估价1.48亿元,起拍价是1亿元的“白菜价”,居然无人报名。

打开该基金的投资组合,你会感觉这只基金其实投的不错,是一只相当标准的白马基金。在母基金的部分,投的基本都是一线的头部GP,有老牌的也有新锐的,有综合型基金也有专业型基金,质量高且覆盖全。在直投部分,新能源、半导体、人工智能、生物医药等几个主要赛道也基本覆盖了,其中不少项目都是时下热门的新晋独角兽,份额要抢的那种,比如做矿山无人驾驶的踏歌智行。再看这起拍卖发生的原因,是LP债务暴雷被执行了,并不代表基金本身有问题。

这样一只白马基金,1.25亿元的出资份额只卖1亿元,居然还会流拍。原因何在呢?

细看评估报告,首先是价格没有看起来那么便宜,1.25亿元的认缴出资只实缴了一半,也就是6250万元。按评估价,基金增值率是136.8%;按起拍价,增值率是60%。

但即便如此,以评估价30%多的折价率拍卖却无人问津,跟基金的投资组合质量也太不相符了。对此,我请教了一位做S交易的专业人士,他帮我“不负责任”地分析了一下:首先,二手份额这么复杂的交易,通过法拍的方式成交的确会比较困难;其次,这只基金的IPO并不多,几十个项目中仅有一个生物医药项目在港股上市,退出的不确定性还是比较大的;最后,现在的PE二级市场是严重的买方市场,头部基金的二手份额并不稀缺。

说到PE二级市场,被认为能够解决退出问题的S交易今年似乎热了起来。但这位专业人士却表示,今年的S交易比往年要更难做。因为在卖方市场下,要价虽高但总会有人接盘;而在买方市场下,要价低并不能吸引买家。

以上这只基金的状况其实还算不错。上了阿里法拍网的另一只“白马基金”,GP的股权穿透后能看到知名大厂,8亿元的基金份额起拍价仅为1.7亿元,也因为无人出价而流拍了。

二、怪圈:IPO更多了,退出更难了

仅就退出而言,2022年的VC/PE行业并不算差,甚至可以说很好,为什么DPI会成为一个严重问题?

虽然2022年美股和港股IPO市场均陷入低谷,但A股依然一枝独秀。截至9月底,A股已完成298起IPO,数量连续三年居于高位。以融资额计算,2022年上半年上交所和深交所分别是全球第一和第二大的上市目的地。自2020年至今的三年不到,A股已经把1200多家企业送上市,这一壮举是前所未有的。

但问题是,过去三年一级市场的投资数量同样居于高位,出水量增加,进水量增加的更多,结果依然是池子越来越满。根据CVSource投中数据,从2020年到2022年9月,中国VC/PE市场上的融资事件数量合计达2.7万余次,总交易规模超过2.4万亿元人民币,这要远远超过同期的IPO融资数量和金额。当然两者并不直接可比,因为一级市场的融资通常有很多轮,会导致重复计算。如果粗暴的假设平均每个企业融资3轮,那么IPO大约只能解决10%的退出。

比较直观的数据是IPO排队的数量。自A股科创板、创业板注册制改革以来,上市的速度更快了,但处在排队审核状态的企业数量反而呈猛增之势。2022年7月,A股IPO排队企业数量首次破千,一时引起了不少关注。背后的原因,当然是申报企业数量的持续井喷,今年6月份更是创下了单月新增受理429家企业的纪录。

VC/PE业界至少十年前就在提“IPO独木桥”的问题,现在看来这一状况并没有多少改变。注册制改革虽然带来了IPO红利,但它并不能解决退出挤独木桥的问题。过去几年一级市场投资火爆,必然要导致大量项目挤压在退出环节。于是古怪的一幕发生了:一面是IPO持续火热,另一面却是全行业为DPI头疼。

如果说2020年、2021年VC/PE行业还沉浸在“IPO红利”的热烈之中,今年大家则越来越多的重提“打破IPO独木桥”的问题。注册制到底意味着什么?不久前一位从业近二十年的投资人向我表示:“即便在国外成熟资本市场,注册制也不是唯一的退出渠道。”一位母基金合伙人则向我抱怨:“现在的GP没有真正的退出策略,每个人一上来都是谈上市退出,实在太过单一。”

三、投诉量暴增,GP头大

说了这么多道理,现状就是这么个现状。投资退不出来,基金陆续到期,总要有个解决办法。

再回到前面所说的起诉清算,很难称之为一个具有操作性的方案。

从LP的角度出发,起诉清算很难达成目的。我请教了多位私募行业律师,他们都表示很少会建议客户去起诉清算。原因也很简单,一是基金是否清算最终还是取决于GP;二是即便清算,既然项目无法退出,那就只能实物清算,这对LP而言并没有什么意义。至于前面提到有的基金被银行理财子公司起诉清算,那通常是因为银行理财子公司也需要给它们的客户一个交代而已,这样的起诉一般来说并不会有什么结果。

竞天公诚律师事务所合伙人王勇解读道,LP固然可以申请强制清算,但最终清算方案的行程还是要GP、LP及相关方之间达成一致,法院是不会直接代替各方来做一个方案出来的,所以还是会形成僵局,最终清算方案的落地还是需要各方的妥协与折中。

本质上,LP的起诉不是要清算基金,而是拿回钱。那么这个钱从哪来呢?显然只能打GP的主意了。而要实现这个目的,得从别的方面想办法,用孙子兵法来说就是围魏救赵。

第一个方法还是去法院起诉,但要用基金到期之外的理由。经过这么多年的法庭博弈,有两招是律师们公认最好用的。第一招是拿投资、退出阶段管理人是否尽责做文章;第二招是拿募资阶段的投资者适当性做文章。

上海兰迪律师事务所合伙人王平告诉我,如果基金在投资时与项目方签了回购协议,但在项目发展出问题或者不及预期的时候,GP因为念及情面或其他原因而没有积极要求回购,这就有可能被视为不够“尽责”。深圳一家基金董事长跟我说,他现在已经不跟企业家签回购条款了,原因就是如果项目不能如期上市,他会面临起诉他也不是、不起诉也不是的两难。

相当一部分GP在募资时对LP的合格投资者的确认只是走走过场,甚或是有意睁一只眼闭一只眼,那都是在埋雷。今年有个案子涉及某家沪上曾经颇有些名气的GP,它的一只单项目基金与项目方签了回购协议,但回购方被列入了失信人名单,而LP并不知情。这被认为属于风险揭示不完整、不充分。

对LP来说,多数情况下“挑GP的错”带来的收益要远比直接清算基金来得更大。来自某国内大所的郑律师(化名)告诉我,他最近代理的一个案子,找到了基金投资流程里一个很大的漏洞,让GP赔了LP60%的投资损失。这属于LP“维权”很成功的案例了。一般情况下,如果能让法院判GP承担两三成的投资损失,LP就非常高兴了。

但郑律师告诉我,实际上最好用的办法并不是走法律途径,而是用一些“盘外招”。具体而言,就是去向行业协会、行业监管部门投诉,至于投诉的理由那就五花八门了。现在对私募股权基金的监管越来越全面,基金或管理人的登记、注册、备案的审查越来越严格,相比于起诉,GP们往往更害怕投诉。不要小看了这一招,大部分GP身上总是能找到一些大大小小的“瑕疵”的。为了息事宁人,GP们很可能会选择赔钱了事。还有一些不规范的GP在募资时跟LP私下保本保收益,结果兑现不了,于是LP直接拿着聊天记录去向基协举报。

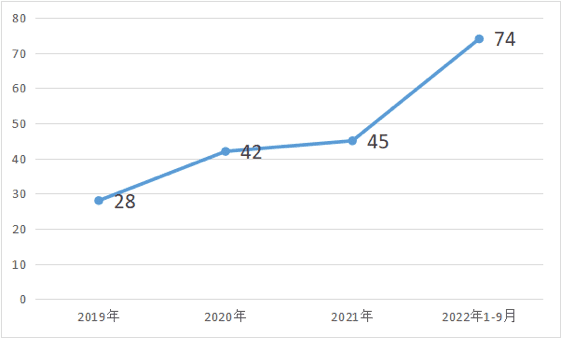

我顺手查了一下中基协网站上对机构、人员纪律处分的相关公示,刚刚过去的2022年9月份是25条,创了单月的纪录,而2022年前8个月总计是49条。这些纪律处分涉及保本保收益、内控不健全、募资PPT夸大事实、信息披露不充分、基金备案及时等各种问题。与往年相比,2022年的纪律处分频次增长趋势也当得起“井喷”一词,2022年仅前9个月的次数就远远超过了2021年全年。

中国的VC/PE行业历史不长,LP与GP之间的信任有时候会非常脆弱。每逢市场进入低谷,LP与GP之间的关系就会紧张起来,各种矛盾也就集中爆发。这其中有的矛盾是法律或者合规问题,但也有一些实际上是市场成熟度的问题。

所以,最后还是要说几句正经的话:LP应该工作做在投前,对GP进行充分的了解考察之后再给钱,给了钱之后就应该多点耐心;GP则要积极负起责任来,尽职尽责地“募投管退”,不要辜负LP的委托。毕竟,LP与GP终究同在一条船上,利益共享风险共担本是应有之义。

本文来自微信公众号:投中网 (ID:China-Venture),作者:陶辉东