本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:郭方杰,原文标题:《美国“小鹏” Lucid Motor 的中东冒险》,题图来自:视觉中国

有着“美国小鹏”之称的Lucid一直以自己强大三电系统为傲,续航、加速、最高时速都罕有敌手。

今年8月中旬,Lucid又推出了一款豪华汽车:Lucid Air 版本下的Sapphire Edition,三电机动力总成,马力超过了 1200 匹(882千瓦),比特斯拉Model S Plaid 还多 200 匹。

Lucid Air Sapphire Edition 升级了电池系统,配备了更强大冷却能力。0 到 60 英里时加速所需时间不到 2 秒, 0 到 100 英里加速不到 4 秒,最高时速超过 200 英里 / 小时。

虽然Lucid这款车足够快,但Lucid自己却发展得太慢。

“躺平”的交付

2022年8月4日,“最强”纯电车Lucid,公布了第二季度交付成绩:679辆。而其第一季度交付成绩360辆,上半年总共仅仅交付1039辆。

这成绩可用辣眼来形容,作为对比:被Lucid用来衬托自家产品的特斯拉,第二季度交付超过25万辆。

中国造车新势力“蔚小理”第二季度交付均超过了2.5万辆,而即使是同样深陷困局的美国新势力Rivian,第二季度的交付都超过了4400辆。我们对Rivian也有关注:《“业余”or“超人”?特斯拉杀手Rivian的困局》。

除了造车新势力,大众旗下的豪华品牌保时捷的电动版-Taycan交付表现相对出色得多,2022年上半年总计交付1.89万辆。而Taycan和Lucid处于同价格段,是Lucid 豪华电动车定位区间中,目前最明显的对手。

各同行成绩,把Lucid Motor三位数的季度交付情况衬托得格外刺眼。

Lucid在Arizona的工厂AMP-1的年产能是3.4万辆,按照上半年的成绩,产能利用率不到5%。

Lucid Motor宣称供应链和物流的问题给交付带来了巨大的挑战,除了行业普遍遇到的芯片等零部件供应链问题,Lucid的地毯和汽车玻璃等部件也遇到了供应链挑战。CEO Peter Rawlinson表示地毯和玻璃的供应商迟迟不能达到Lucid的品控标准,Lucid也在寻找新的供应商代替,但是并不顺利。

在Lucid 车主论坛(Lucid用户和粉丝组建的活跃论坛,非Lucid非官方组织)上,有粉丝晒出Lucid部分成品后挡风玻璃有波浪褶皱的照片,并分析可能是由于覆膜工艺存在严重缺陷造成的。

Lucid二季度财报发布后,宣布㕛要下调全年交付,而且是削减50%!从1.2-1.4万辆降至6000至7000辆。(这Lucid是今年第二次下调交付目标。第一次是今年2月,宣布从2万辆下调到1.2-1.4万辆)。

另外,Lucid和Rivian一样,烧钱太快:

在GAAP下,Lucid上季度的经营亏损就达5.59亿美元,远高于去年同期亏损的2.49亿美元。即便在non-GAAP下,EBITDA亏损4.14亿美元,也同样高于市场预期的亏损4.11亿美元,而去年同期亏损则为2.18亿美元。

对此Lucid的CEO Peter Rawlinson表示:“……我们遇到了巨大的供应链和物流挑战。我们已经发现了公司面临的主要瓶颈,并且正在采取适当的措施,例如自建物流业务、为管理团队增加关键员工,以及重组物流和生产组织。”

为数不多的好消息是,第二季度中,更加昂贵的Lucid Air Dream Edition(平均售价16.9万美元)就占了交付量里的绝大部分。

Lucid CEO Peter Rawlinson 表示公司还手握3.7万辆订单,沙特政府另外还有10万辆固定订单+5万辆浮动订单。似乎对Lucid及其投资者来说,手中的订单和账上46亿美元的现金和现金等价物是为数不多让人心安的消息。

制造高管大换血

Lucid如此糟糕的交付表现,自然有管理层要为此负责。短短几周,6名制造业务的高管离职,其中包括全球制造副总裁Peter Hochholdinger、项目副总裁Ralph Jakobs、亚利桑那州运工厂的负责人Mike Boike、新产品引进和项目管理主管David Peel、物流工程高级经理Chris Barber和优化管理总监Keith Champion。

其中,Peter Hochholdinger曾经是特斯拉的制造VP,还曾奥迪工作超过20年,生产规划经验非常丰富。Mike Boike 在Lucid工作超过6年,是Lucid的老兵,去年被晋升为Arizon工厂的负责人,而负责新产品引进的David Peel则去了另外一家颇受非议新势力Nikola。其余离职三位也在Lucid工作2-3年。

从公开的信息来看,Lucid的质量控制不到位。2022年5月,Lucid公开表示售出车辆可能存在隐患:玻璃控屏(Glass Cockpit Instrument Panel)因线束未被正确固定而可能无法工作,屏幕可能无法显示关键速度等信息,带来车辆驾驶安全隐患。

根据美国国家公路交通安全管理局(NHTSA)的测算,Lucid潜在影响的车辆高达1,117辆,这个数字意味着几乎所有Lucid的售出车辆都要到指定门店进行测试。

在Lucid车主论坛上(Lucid用户和粉丝组建的活跃论坛,非Lucid非官方组织)上,有不少Lucid员工分析认为:Lucid目前最大问题是的QA(质量控制),QA流程需要重构,否则产品质量难以保证,第二季度有段时间Lucid每日只能实现5-10辆的交付,不少成品被返工,这严重拖慢交付进度。

目前,Lucid任命了Stellantis集团前高管 Steven David 为运营高级副总裁,领导供应链、物流、制造和质量等业务,来重组业务流程。希望借此能够重回生产正轨。

沙特的馈赠

Lucid最大股东是沙特主权基金:Public Investment Fund(PIF),目前持股约61%。Lucid最大客户是沙特政府,持有10万辆固定订单+5万辆浮动订单。Lucid在沙特的国王经济城(KAEC)开始建造工厂AMP-2,工厂开建后,沙特将再投入最高37亿美元的资金给Lucid。

对Lucid而言,沙特是Lucid大股东+大客户,未来的大工厂所在地,Lucid Motor与其说是美国造车新势力,不如说是一家沙特造车新势力。

茨威格说:“所有命运馈赠的礼物,都已在暗中标好了价格”。那沙特如此慷慨的支持,Lucid需要做什么呢?

为了回答这个问题,我们要从沙特充满争野心、争议且极为昂贵的沙特的国家发展规划“愿景2030”(Vision 2030)说起。

2015年现任沙特国王萨勒曼继位,将自己儿子小萨勒曼(MBS)扶为新任王储,由小萨勒曼实际领导国家。上台后,小萨勒曼在集中权力、铲除腐败、经济建设等领域展现了激进甚至铁血的行事作风,虽有一定成效,却引起诸多非议。

愿景2030的背景是:沙特虽凭石油而富,但是对石油依赖过度(石油工业收入占全国87%预算收入、90%出口收入和42%国内生产总值),油价涨跌对经济民生冲击巨大,沙特全国超过96%地区都是沙漠,石油以外产业非常孱弱,民众失业率较高。

而随着科学技术发展,石油在未来被替代又是大概率事件,沙特政府对未来充满忧虑。2016年,在小萨勒曼的领导下,沙特宣布了2030愿景计划(Vision 2030),做出了诸承诺:

“到2030年,沙特政府要在民生、经济、政府效率、国家吸引力等方面都取得重大、且可量化的进步。其中沙特政府也要把主权基金PIF(public investment Fund)(Lucid的大股东)打造成世界最大的主权基金。”

而PIF基金本身也将配合政府将完成Vision 2030中的承诺。PIF投资Lucid Motor等海外高新科技、清洁可再生能源的最大初衷,就是扶持本国新能源产业、引入产业链、增加就业岗位。财务回报是相对次要的诉求。

接受了PIF投资的Lucid Motor,自然需要帮助沙特引入就业机会和配套产业。Lucid在沙特筹建新工厂AMP-2,规划年产能15.5万辆(约为其美国工厂产能的4倍)。CEO Peter 也宣称AMP-2绝不仅是组装厂,而是整套的生产厂,未来还会在沙特建立配套的电池厂,估计会为沙特带来4000-5000个就业岗位。

当然Lucid还需要为沙特工厂解决供应链问题,这可能又是不小的挑战。

对Lucid而言,沙特建厂有利于其争夺中东乃至整个中东北非土耳其(MENAT)地区的市场,要知道这些地区有旺盛消费力:大量的人口、可观的人均GDP,而且高占比的年轻人口(沙特30岁以下人口占总人口的70%以上),保证了市场稳增长。此外,沙特自2018年允许女性独立驾车后,汽车市场迅速扩大。

这些市场目前以日韩车为主,沙特地区销量排名最高的是丰田、现代、尼桑。电动车尚属于空白,而且MENAT地区有不少富豪阶层,适合定位在豪华车领域的Lucid 电动车。

那如此看来,似乎沙特和Lucid是各取所需,天作之合?

Hold on,且慢!正如我们之前提到的,Lucid在沙特建汽车厂,其实风险不小:

1. Lucid所在城市发展可能不达预期。

Lucid的AMP-2工厂位于阿卜杜拉国王经济城(King Abdullah Economic City)。该城2009年开建,计划在2025年拥有200万人口;然而,目前没有查到这个新城市人口统计,最新的人口统计是2018年的7000人(维基百科)。似乎2025年要达到200万人口有不小难度。

如果该城市整体发展远落后预期,那Lucid在当地招工、物流等方面的成本就会变得非常高昂。

我们认为该城市有发展风险的另一个原因是,沙特现在全力打造另外一座城市:Neom(未来新城)。

该城市以极其高昂的造价、前卫科幻的设计(甚至有人造月亮),以及别具一格的线型布局著称。而同时建造两座新城会给沙特带来财政、人员、物流等方面巨大压力,而沙特又明显倾斜Neom,希冀将其打造为沙特国际名片。故而,Lucid所在城市发展可能难达预期。

2. 沙特几乎不具备基本且完善的汽车产业供应链和生态。

诸多零部件如蓄电池、玻璃、车轮等均都需要进口。沙特在内的海合会关税联盟只对进口汽车征收5%的关税,十分廉价,本土化造车毫无竞争力可言,也没有任何价格优势;

3. 沙特的劳动力成本太高,不适合劳动密集型产业。

根据沙特官方数据,沙特的制造业工人总数为83万,其中有61万是外籍工人,本地员工只有22万,仅占20%。

整体市场劳动力结构不稳定,非法外籍劳工多、劳工权益得不到保证。同时,合法劳动力成本高居高不下,2021年沙特的人均GDP高达2万美元,劳动密集型产业并不适合沙特。

2017年,沙特希望丰田去建厂,但是丰田调研后发现,即使是最乐观的假设下,在沙特建厂造车都是一桩亏本买卖。最后去了市场更大、劳动力更加便宜的土耳其。

4. 沙特油价便宜,燃油车使用成本低。

沙特的汽油价格是美国油价的57%,中国的47%,这降低了不少燃油汽车使用成本。

当然,沙特的电价相对更加便宜,家庭用电仅仅是美国29.6%。电动车还是能够降低使用成本。但是汽油价格相对较低,加之沙特电车基础配套设施的不完善,消费者用电车替代油车的意愿相对不强。

数据来源:GlobalPetrolPrices.com

价值粗估

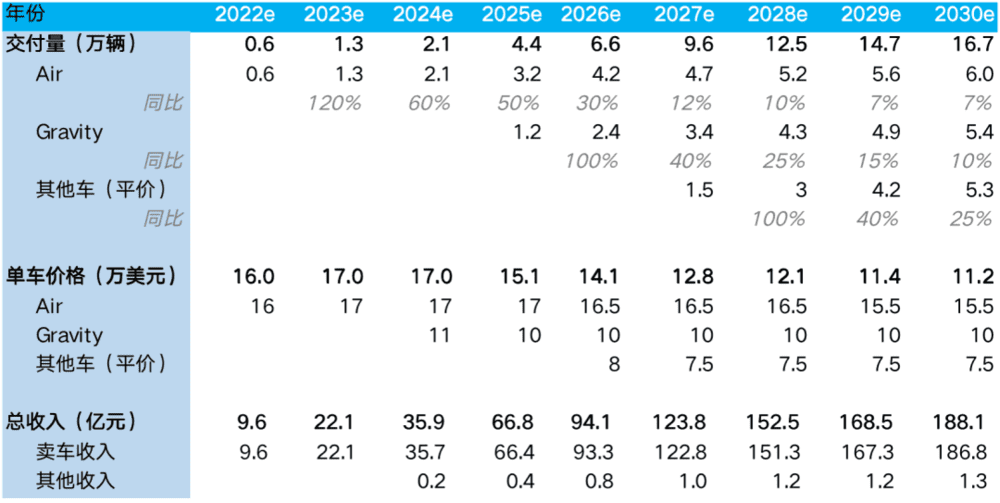

我们下调了Lucid的交付预期,假设:

1)2022年,Lucid能够至少达到6000辆的年交付;

2) 假设Lucid只能缓慢爬出产能地狱,5年后月销八千辆,8年后月销不到1.5万;

3) 根据Lucid的规划,2024年顺利推出Gravity,26年能够顺利推出另外一款更加平价的车型,考虑到它目前实际执行能力,假设实际拖延一年推出。

估算依据:由于Lucid目前生产严重不达预期,笔者下调了交付数量。

由于超豪华版的Air推出(Sapphire Edition),但超豪华版的预计销售占比不会太高,笔者略微上调了Lucid Air的均价。

产能规划方面:Lucid目前正在扩展其在亚利桑那工厂AMP1的产能,预计扩张后产能可以达到9万辆,该工厂还会有第三次扩产计划,预计可达40万辆。

结合2025年开建的AMP-2(预计产能15万辆),Lucid Air工厂可以达到约55万的辆的产能。

由于汽车工业供应链相对复杂,车厂产量受制于诸多因素,按照当前执行能力2030年交付量对应30%的产能利用率(总交付约17万辆/年)。

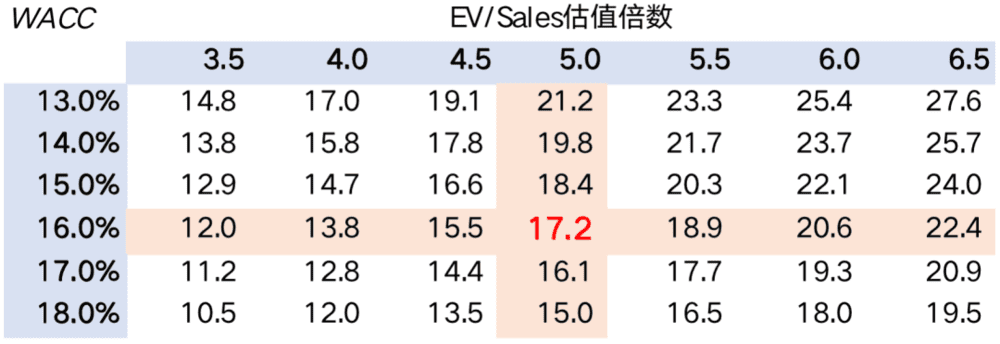

笔者认为目前公司业务处于非常早期,波动较大,准确预计较为困难。估计到2030年会达到初步稳定的状态,所以用2030年的EV/Sales率进行估值。

比值参照Rivian和特斯拉早期,建议相对稳态后的2030年,按照五倍EV/Sales来估算。

考虑到产能/销量交付的极大不确定性以及当前加息不断拉高长债收益,我把折现系数从之前的14.5%提高至16%,将2030年的估值折回2022年底。

综上所述,对应估值——单股价值约在17美元左右,这个估值的假设里隐含了Lucid最终能够活下来并度过产能地狱的中性偏乐观的判断。但由于度过产能地狱这部分它还没有证明自己,对应当前大约16元左右的股价,在交付能力还没有自证的情况下,并不算有很高的安全边际。

在手握接近三万个购车订单的情况下,Lucid核心还是需要关注产量释放进度,若持续生产不达预期,可能会面临进一步的下跌。毕竟有太多看上去很出色的汽车公司没有爬出产能地狱,而消失在历史长河中。

笔者的思考

Lucid Motor 接受沙特投资的原因,可能是其在美国资本市场不被看好,融资相对有难度。从一开始用SPAC(Special Purpose Acquisition Company 特殊目的收购公司)方式上市就可见一斑。在2021年新能源汽车热火烹油、普遍高估的时代,Lucid没有使用传统IPO,而是采用了这种曲线救国的方式上市显得可疑。

在2022年年初,Lucid Motor当年生产指引第一次下调,至1.2-1.4万辆时,不少研究机构认为Lucid的年产量不会超过一万辆,整体环境对Lucid的生产预期较低。作为对比,当同为造车新势力的Rivian下调生产指引时,不少投资机构还认为Rivian能够甚至略超额地完成生产目标。

Lucid在渴望下一个特斯拉的时代特殊上市方式+普遍被认为可能生产不达预期的情形。表现了资本市场对其存在一定顾虑,那在融资有难度情况下,Lucid和沙特结合是一步好棋吗?

笔者认为这步棋没问题,沙特慷慨投资给Lucid托了底,能够在Lucid深陷产能地狱时拉一把,从这点看,沙特投资是救命稻草。

如果错过这颗救民稻草,Lucid今日的处境将困难得多。不过,沙特本身是石油大国,国内很多行业团体都和汽车用油深度绑定,对电动汽车的投资是谨慎、矛盾甚至是复杂的。

直到2020年,沙特政府才在利雅得建立了首个电动汽车商业充电站,而同属海湾国家的阿联酋已建立了起码200个充电站,且阿联酋的电动汽车车主可以在2021年前享受全国境内免费充电、额外保修、优惠补贴及过路费减免等优惠政策。

作为对比,同样石油存储丰厚、缺乏本地工厂的北欧国家,会有意地抬高油价或者对油车征税、而对电动车减免税收来刺激产业发展。汽车供应链厂,产品复杂。汽车产业的扶持,需要整套的、长时间的激励与支持,不然在石油立国的中东,很难取得成功。

另外,出乎很多电动车企业计划的是,美国本土加大了电动车补贴。2022年8月16日,拜登总统签署《减少通胀法案》,法案正式立法成为法律,美国电动车补贴新政落地。新政对电动车税收抵免维持最高7500美元,取消只补贴各家20万辆的限制。

该法案将75亿美元用于在全国范围内建设新能源汽车充电站。密歇根州将和其他34个州作为第一批获批在州内进行高级充电基建的地区,预计未来全美将有50万个充电站。

不过,法案规定必须在北美组装的新能源汽车才能享受补贴,同时,要求关键矿物必须有一定比例在北美自由贸易协定国家开采、电池组件(含正负极、电解液等材料)需要有一定比例在北美制造。旨在刺激美国本土的新能源产业链发展。

但业已“卖身”沙特的Lucid,即使美国本土市场有强大的发展前景和先进的产业链支持,海湾及土耳其地区(MENAT)的政策前景晦暗不清,也很难抽身中东。馈赠从来自有价,自古难有东食西宿的好事。

总体而言,笔者认为,虽有金主爸爸托底,Lucid的前路仍然山高水远,崎岖坑深。不过创业从来就是勇者的游戏。哪一份创业又是一番平顺呢?若能长袖善舞地用好沙特的资源,Lucid也能开创出属于自己的一片天地。

本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:郭方杰