作者|Eastland

头图|视觉中国,图释:2021年10月26日,中远海运美线直客特快专线首航山东港口青岛港

全球海运价格在前期高基数的情况下大幅回落。

例如,2021年上海到美国西部的集装箱运价被货代炒到2万美元以上,今年9月只有3400多美元。目前上海至欧洲运价约为3800美元,较历史高位跌幅亦超过50%。

2021年,中国出口总额达21.7万亿,而社会商品零售总额为44.1万亿。换言之,中国劳动者三分之一的产出依赖出口贸易。中国出口的货物几乎全是需要用集装箱运输的工业品,基本不出口石油、铁矿石、粮食。

22万亿货物事关民生,欧、美、澳等经济发达国家是中国产品的主要目标市场。供、需不会突然产生和消失,运量在短期内会有波动但中长期看刚性十足。2022年前六个月,中国货物贸易进出口总值19.8万亿元、同比增长9.4%,其中出口11.14万亿元、同比增长13.2%。

有人拿发达国家通胀说事儿,但要知道中国出口的不是可买可不买的奢侈品,被能源涨价搞得焦头烂额的选民,不买价廉物美的中国货用什么?

人民币贬值(2021年9月人民币对美元汇率为6.46,现在是7.03)可以抵消相当一部分通胀,这不正是美国想要的吗?

回过头来看中远海控(SH:601919),其2022年H1净利润647亿,最新市值2020亿,动态市盈率仅1.6倍。

有人说“中远不可能每年都赚1000亿”。每年赚500亿的茅台,市值2.3万亿。如果中远海控每年都赚1000亿,市值应该几万亿?好比月薪500招个实习生,还说“不信你能胜任CEO”。

还有一点,去年美西航线价格被黄牛炒到2万美元时,中远海控这条线的单箱价格为3400美元。53度飞天茅台出厂价969元,市面价在2500元~3000元间波动,只能影响股价。

最后,海运价格是以美元结算,美元对人民币值,中远海控将从中受益。

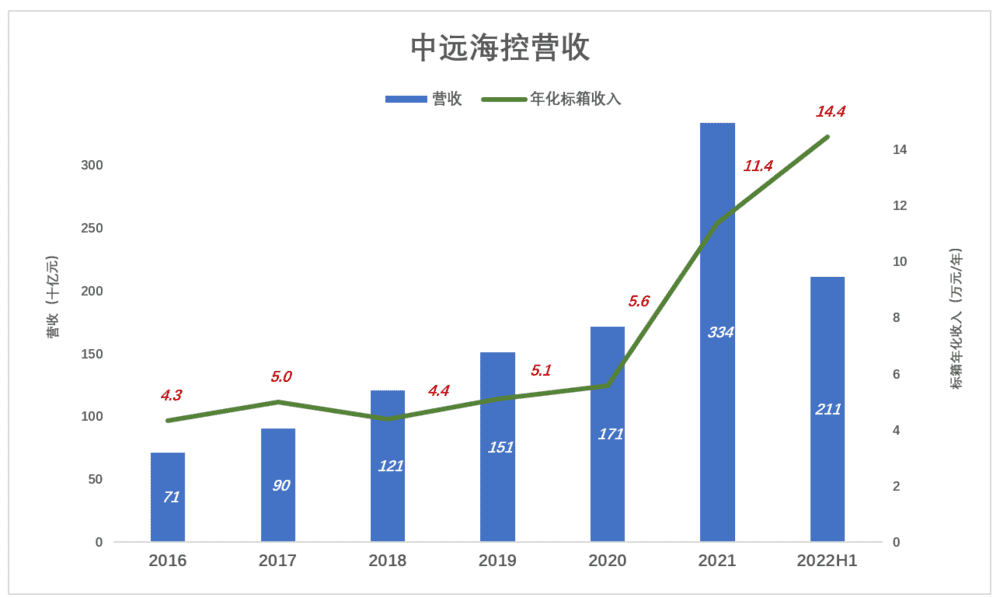

以2020年为基点

2015年,中国远洋(601919.SH)剥离了干散货业务(主要是谷物、铁矿石、煤碳的运输),同时将母公司旗下33家集运公司并入。

从此,“中国远洋”专注于集装箱运输和码头业务,更名为“中远海控”。

2016年末,拥有312艘集装箱船舶,运力达到165万标准箱(TEU,以下简称“标箱”),同比增长85.9%,全球排名第四;共经营205条国际航线和124条国内沿海/内河航线;港口吞吐量占全球市场份额达13%,排名第一。

2018年8月,中远海控“抄底”收购“东方海外国际”(香港船王董浩云创立),运力增至276万TEU、较2017年末增加52.5%。

2019年1月,中远海控增发20.4亿新股,发行价3.78元/股,募集77亿;年末船队规模达到507艘,运力297万TEU。

2020年末,中远海控集装箱运力达到峰值——536艘货轮/307万TEU。

2021年集运价格飙升,中远海控没有扩大而是收缩运力。2021年末,运力降至294万标准箱,2022年6月末进一步降至292万标准箱。在运价保持高位的18个月里,中远海控运力下降了5%。

运价高企、运力收缩,中远海控每标准箱运力带来的收入显著提高。2021年,中国海控营收3337亿元、标箱运力年收入11.4万。2022年H1营收2110亿、标箱运力年收入14.4万。

2020年,中国出口集装箱运价综合指数(CCFI)为981点,中远海控集装箱运力“达峰”,随后开始回落。

研究中远海控应以2020年为基点。2015年剥离干散货业务之前的业绩,以及现在的BDI(波罗的海干散货指数)没有任何参考价值。

与国同休

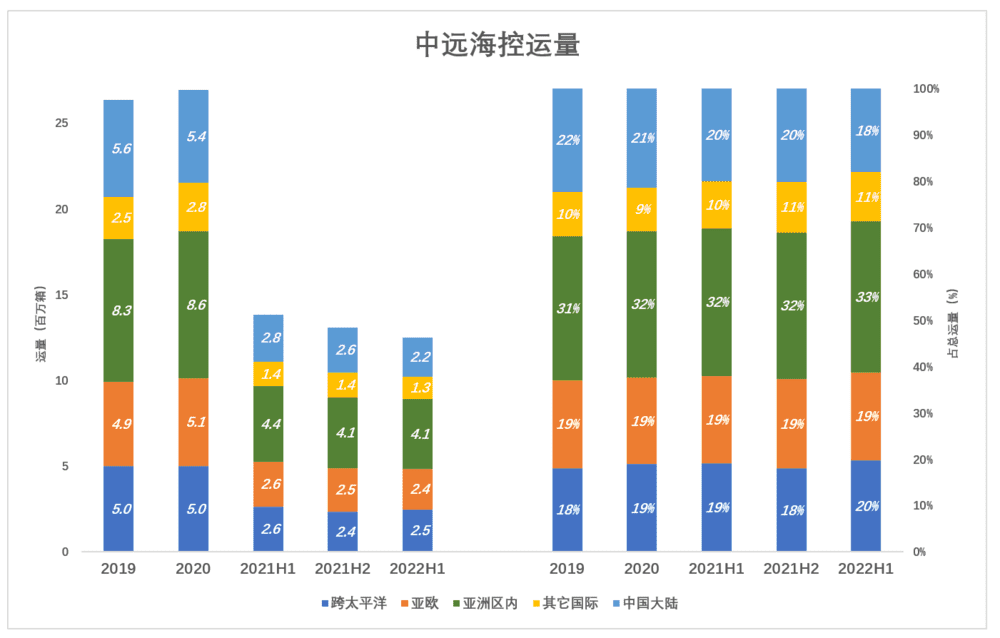

截至2021年末,中远海控共经营294条国际航线、54条中国沿海航线及84条内河航线,合计挂靠全球约139个国家的548个港口。

中远海控运营航线有五类:跨太平洋航线(面向美国),亚欧航线(面向欧盟国家),亚洲区内航线(包括澳洲)、其它国际航线(包括大西洋)和中国大陆航线。

跨太平洋航线约占总运量的20%。2020年、2021年运量分别为498万箱、500万箱;2022年H1运量为246万箱、同比减少6.9%。

亚欧航线约占总运量的20%。2020年、2021年运量分别为492万箱、513万箱;2022年H1运量为236万箱、同比减少9.4%。

亚洲区内航线约占总运量的三分之一。2020年、2021年运量分别为837万箱、855万箱;2022年H1运量为407万箱、同比减少7.8%。

其他国际航线约占总运量的10%。2020年、2021年运量分别为246万箱、285万箱;2022年H1运量为133万箱、同比减少6.1%。

中国大陆航线约占总运量的20%。2020年、2021年运量分别为564万箱、539万箱;2022年H1运量为245万箱、同比减少18.5%。

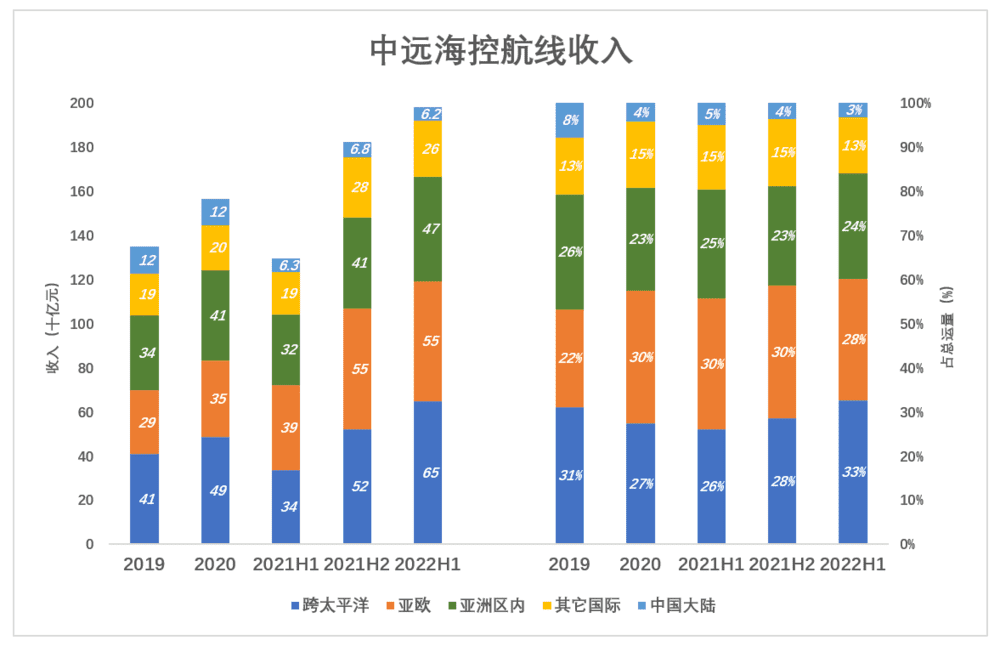

跨太平洋航线约占总收入的三分之一。2020年、2021年收入分别为487亿、856亿,增幅为75.7%;2022年H1收入647亿、同比增长92%。

亚欧航线约占总收入的30%。2020年、2021年收入分别为345亿、935亿,增幅达171%;2022年H1收入546亿、同比增长41.8%。

亚洲区内航线约占总收入的四分之一。2020年、2021年收入分别为410亿、731亿,增幅78.5%;2022年H1收入473亿、同比增长47.3%。

其他国际航线约占总收入的六分之一。2020年、2021年收入分别为203亿、466亿,增幅130%;2022年H1收入255亿、同比增长34.7%。

中国大陆航线收入占比仅为3%。2020年、2021年收入分别为122亿、131亿;2022年H1收入62亿。

中远海控约四成运量来自跨太平洋航线及亚欧航线,近一半营收与中美、中欧货物贸易相关,2021年中国从这两个地区取得的收入占出口总额的32.5%,超过7万亿。

说中远海控与国同休,没有半点夸张。

单箱收入

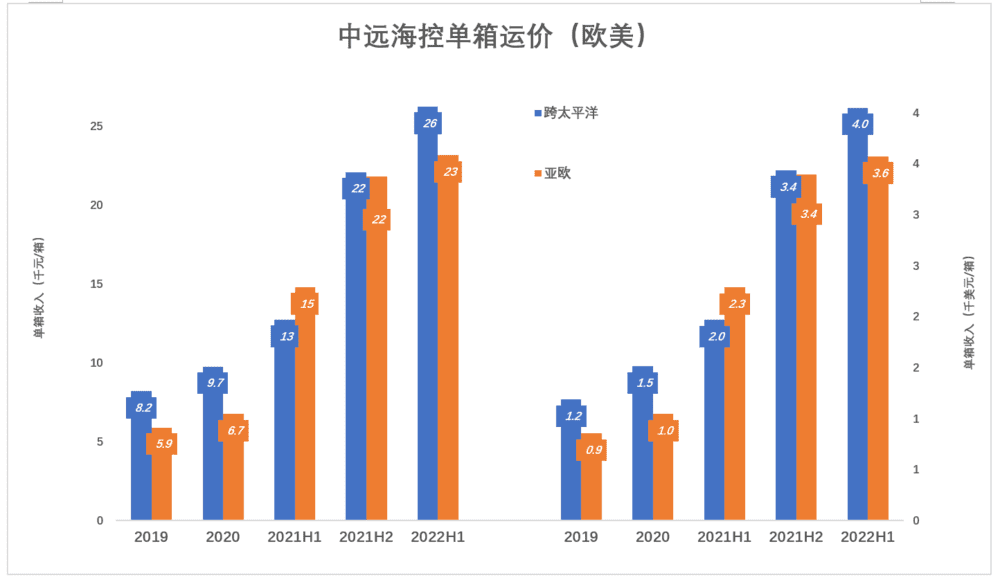

跨太平洋航线单箱收入最高,2019年为8200元(1186美元),2021年H1升至1.3万元(2000美元),H2升至2.2万元(3400美元)。2022年H1,跨太平洋航线单箱运价达到4000美元。

欧亚航线走势与跨太平洋航线相似而单箱价格略低,2022年H1单箱收入2.3万元(3600美元)。

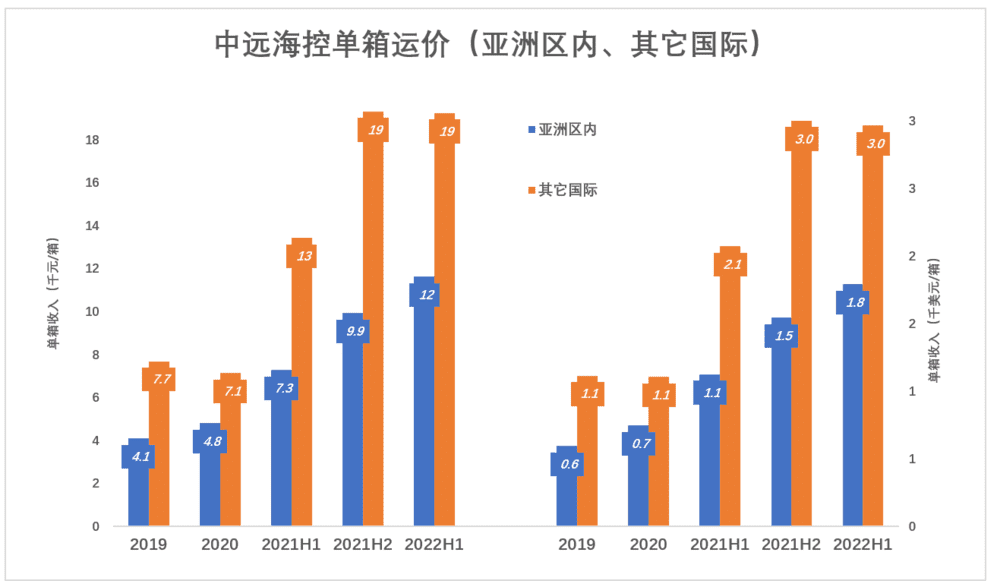

2021年H2,亚洲区内航线单箱运价达到1.9万元(3000美元)。2022年H1,略微回落。

2021年H2,美西运费被货代炒到2万~3万美元/箱,其实集运公司(例如中远海控)只拿3000多美元。

2022年H1,客户从货代拿到的价格早已回落,但中远海控单箱收入进一步升至2.6万元(4000美元)。

净利润

1)三大成本

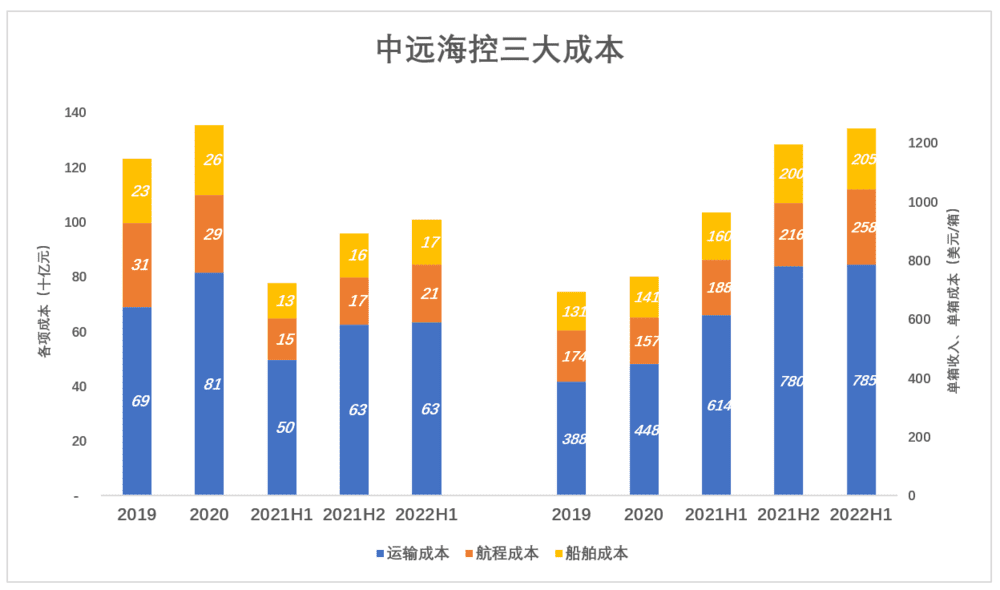

集运业务成本主要包括三大成本:运输成本、航程成本和船舶成本。

2019年三大成本分别为688亿、309亿、232亿。全年总运量2547万箱、箱运输成本388美元、航程成本174美元、船舶成本131美元,加上47美元其它成本,总计739美元/箱。

2020年单箱成本微涨至789美元,2021年H2提高到1247美元,2022年H1达到1350美元。

由于运量变化幅度不大,三大成本占比基本没有变化,大格局是运输成本占60%、航程成本占20%、船舶成本占15%、其它成本占5%。

2)毛利润率

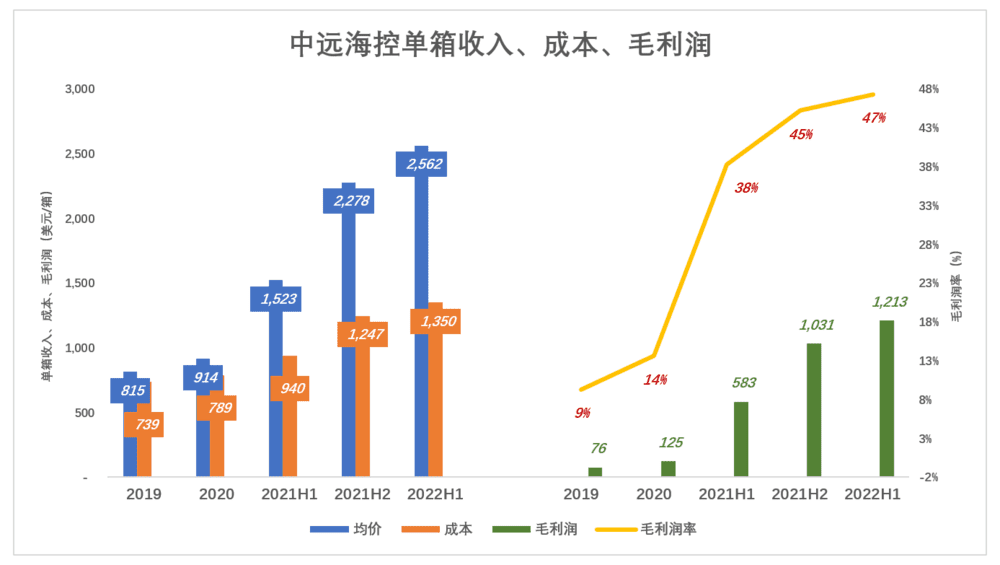

2019年CCFI指数均值为827点,中远海控单箱运费收入、成本分别为815美元、739美元,单箱毛利润76美元、毛利润率9.3%。

2020年CCFI指数均值为981点,单箱运费收入、成本分别为914美元、789美元,单箱毛利润126美元、毛利润率13.6%。

突变发生于2021年,上半年CCFI指数均值为2067点,单箱运费收入、成本分别为1523美元、940美元,单箱毛利润583美元、毛利润率38.3%。与2020年相比,运价提高66.7%,单箱毛利润提高368%,幅度是运价的5.5倍!

2022年H1,CCFI指数均值为3226点,单箱运费收入、成本分别为2562美元、1350美元,单箱毛利润1213美元、毛利润率47.3%。与2021年H1相比,运价提高68.2%,单箱毛利润提高108%,幅度约为运价的1.6倍。

运价对中远海控毛利润影响最大的区间是1000美元~1500美元。

3)中、差情况下的净利润

对中远海控净利润预测分为好、中、差三种情况,我们只说中、差:

“中“对应单箱运价1500美元、CCFI指数约2000点,中远海控全年净利润将超过700亿(2021年H1净利润371亿)。

“差”对应单箱运价900美元,CCFI指数约980点。

2019年、2020年中远海控利息支出分别为50.1亿、40.8亿。在支付巨额利息后,2020年中远海控净利润为100亿。2022年H1,中远海控利息支出已达17.6亿,全年40亿是保守估计。

因此,当单箱运价跌至900美元,中远海控净利润仍能达到180亿。

除了运价,应关注的问题

1)现金流

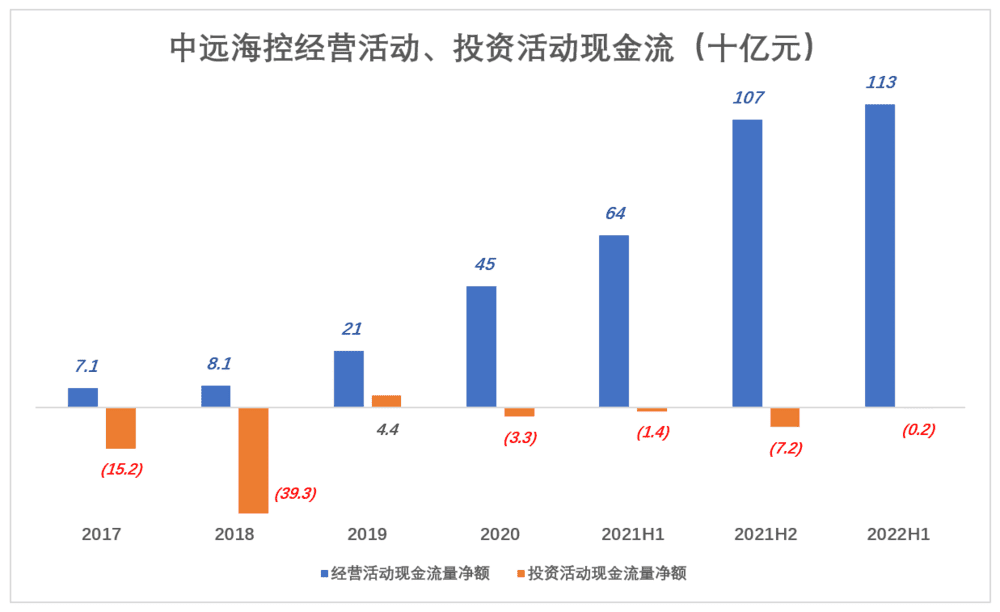

2018年,中远海控经营活动现金流量净额仅81亿,却斥巨资收购东方海外(购得4.69亿股、占比71.1%),投资活动现金净流出达393亿。

2019年,经营现金流净额增至212亿,中远海控通过处置资产收回资金,投资活动现金净流入44亿;

2020年,经营现金流达448亿,投资活动现金净流出仅为32.8亿;

进入2021年,经营活到现金流爆棚。下半年经营活动现金流入1071亿,投资活动流出71.9亿,相差近千亿!

2022年,经营活动现金净流入1125亿,超过2021全年。投资活动净流出仅18.3亿,相差1107亿!

中远海控在极度艰难的情况下,斥资430亿收购东方海外71%股权。收购以来分红收益接近500亿,超过收购成本。

当经营活动现金净流量突破千亿之时,中远海控头脑冷静,投资极度克制,运力不升反降。

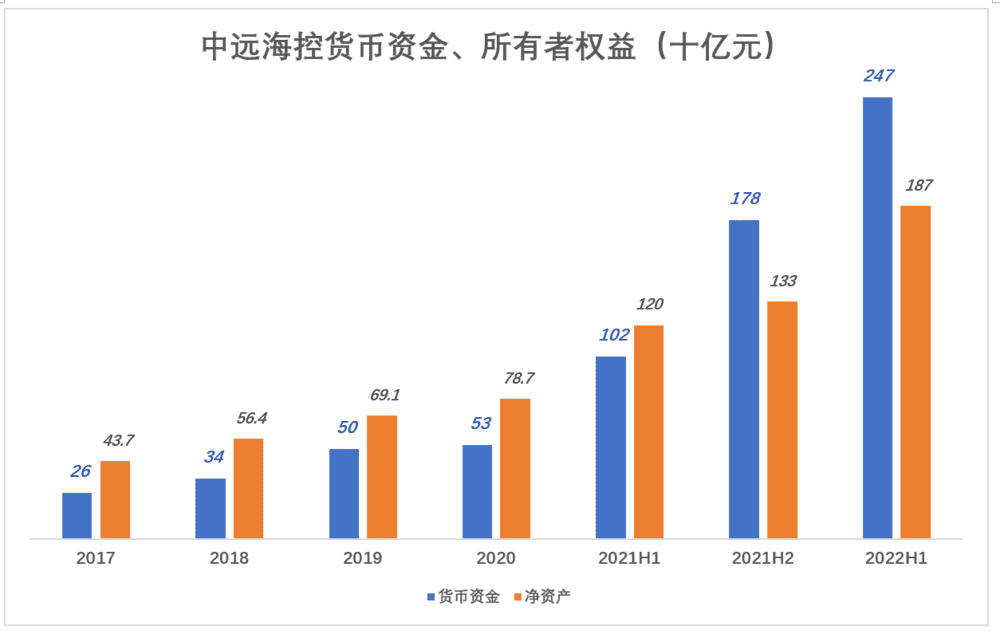

2)货币资金、净资产

中远海控前些年“穷怕”了,现在是挣大钱、花小钱,账面货币资金和净资产快速攀升。

2021年6月末,货币资金超过1000亿、所有者权益达到1200亿;

到2021年末,所有者权益增至1330亿,货币资金更达1780亿;

2022年6月末,货币资金达2470亿。

中远海控市值2000亿,假设分红2000亿(不考虑法律、法规限制及技术上的可行性),除权后市值为零。此时账上还剩470亿现金,500艘集装箱巨轮(随便几艘就超过海天味业的全部家当)。

3)三大联盟

目前全球主要集装箱运输公司组成三大联盟——2M、THE和海洋联盟(OCEAN)。中远海控所在的海洋联盟包括东方海外(O)、中远海控(C)、法国达飞(C)、长荣(E)。截至2022年6月末,三大联盟总运力占全球的82.4%。

组建联盟目的是降低运输成本,而不是搞垄断,否则各国政府不会批准。

一家集运公司再大也无法跑遍全球所有港口,能够容纳一两万个集装箱的巨轮为装卸几百个箱子绕几百上千公里停靠一个码头非常不经济。拒绝吧,相当于把业务推给竞争对手。几家巨头联合起来,可通过互换舱位来提高覆盖范围、降低运输成本。

背景不同的竞争对手组成联盟并非易事,因此三大联盟诞生在全球集运的至暗时刻。

三大联盟客观上提高了新来者的门槛。

集运不是养猪,只要资金充足谁都可以干。假如投100亿,造10艘集装箱船,两年以后陆续拿到船。不说招募水手、联系挂靠码头,每年联盟有上千艘船,论覆盖面广、成本低,拿10艘船怎么和1000艘竞争?打价格战的资格都没有。

联盟成员趁手头宽裕下些订单,更新一下老旧船舶,但不会蠢到大量造船,扩大运力,让自己被动。

至于行业外的资本,谁知道两三年后的运价高低?中远海控股票都不敢买,敢花上百亿造船?

*以上分析讨论仅供参考,不构成任何投资建议