对俄高达5300多项的制裁,加上在后方源源不断提供军事支援,欧美本以为可以轻松拿捏俄罗斯,但没想到局势演进到现在都超出了双方的预料。

时至今日,战局仍在胶着拉锯,双方代价都极大,形势也都很严峻。在其中最大的归因在于能源是欧洲的命门,刚好这命门被俄罗斯拿捏着,导致谁也不敢完全相互割裂。

欧洲每年消费5000亿立方米天然气,用于发电、取暖、工业生产等方方面面。德国来源于俄气的比例高达61.9%、奥地利70.1%、拉脱维亚76.5%、斯洛伐克84.1%、匈牙利64.1%、丹麦53.1%、波兰64.2%、捷克57.7%。芬兰和保加利亚则是100%,希腊也高达96.4%。

今年前7月,俄气向欧盟以及英国输送的量相较于2021年同期大幅下滑近40%,降低至每天12亿立方米,创下40年最低水平。紧接着,俄罗斯宣布因为技术故障在8月31日至9月2日全部关闭供应。9月2日,俄气公司宣布“北溪-1”天然气管道将完全停止输气,从检修变成了无限期关闭。

能源短缺演变成了危机,进而引发一系列严重后果。对此,土耳其总统埃尔多安直言不讳:欧洲种下什么就收获什么,欧洲的能源危机是“自食其果”。

9月3日,捷克首都布拉格涌入7万人,民众走上街头反对欧盟和北约,要求解决生活成本危机。无独有偶,德国科隆等地在9月4日也出现了民众游行示威,主要口号是反对战争,反对向乌克兰供应武器。

来源:观察者网

来源:观察者网这种日渐增多的严峻形势,越演越烈。

01能源危机

近日,芬兰经济部长Mika Lintilä在一场新闻发布会上表示:现在能源市场已经具备2008年“雷曼危机”的所有要素。

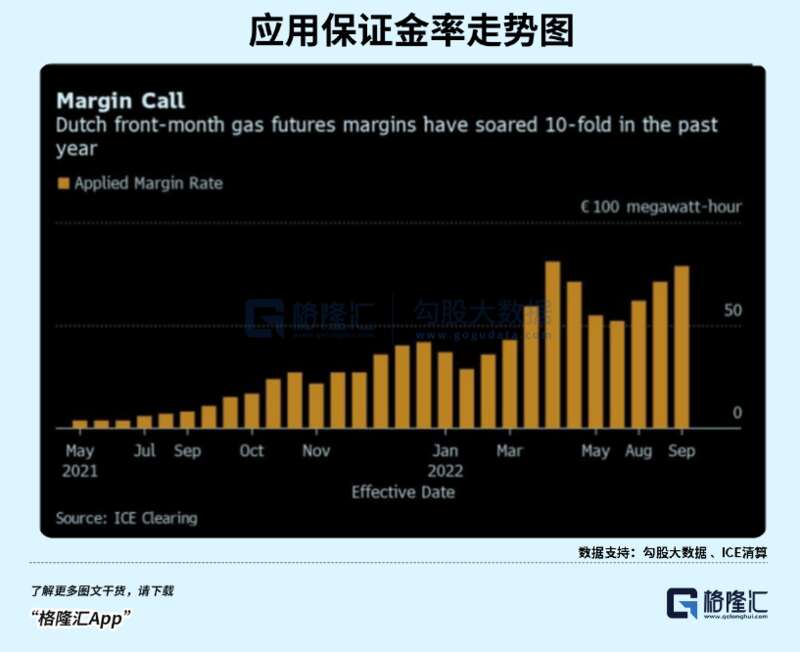

欧洲衍生品市场异常发达,绝大多数中大型能源企业均会在期货市场建立对冲头寸。如果价格上涨,空头头寸盈利对冲现货上涨的损失,反之亦然。而现在遇到的麻烦是,欧洲天然气普遍上涨数倍,乃至10倍,这些欧洲能源巨头在期货市场建立的空头仓位不断录得非常大的亏损,被交易所要求补充高额保证金以应对被强制平仓的风险。

据挪威国家石油公司6日估计,不包括英国在内,欧洲能源企业需要在能源市场追加共计至少1.5万亿欧元(约合10.3万亿元人民币)保证金,欧洲政府和中央银行因此面临提供更多流动性的压力。

而欧洲的这些能源企业遭遇两头夹击,一方面能源进口成本大幅攀升,另一方面又不能完全转移给消费者,导致企业严重亏损,根本没有多少现金流去补充期货保证金。

一个残酷而尴尬的现实是,要么政府撒钱施救,要么倒闭破产。

7月,德国能源巨头Uniper遭遇破产危机,威胁德国经济基本盘。最终德国政府出手,斥资80亿欧元买回Uniper30%的股份,将其从死亡边缘拉了回来。现在,该公司首席执行官又表示,因替代俄罗斯天然气供应而造成的损失本月可能达到70亿欧元后备资金的上限,这将需要德国政府再次介入以帮助这家公用事业公司。

Uniper拉开了能源领域雷曼式的序章,欧洲越来越多的能源巨头需要政府的救助。

近期,德国宣布推出第三轮总金额650亿欧元的救助计划,支持消费者和企业。加上前两轮总计1000亿欧元信贷支持,已经是欧洲迄今为止规模最大的救助计划。无独有偶,瑞典为发电厂提供2500亿克朗的流动性担保,芬兰决定设立100亿欧元紧急支持公共事业公司,瑞士斥资40亿法郎支持公用事业公司Axpo,奥地利斥资20亿欧元帮助国内能源企业补充保证金。意大利方面,今年已经拨款500亿欧元来减轻能源对消费者带来的压力。

欧盟层面似乎也在努力。9月9日,举行特别会议来讨论如何采取一些“紧急流动性措施”来应对欧洲能源行业潜在的“雷曼危机”。

一边要救助大量处于危险境地的能源企业,一边又撒钱补贴消费者。如此巨量的救助计划,钱究竟从哪里来?

目前,欧洲央行的资产负债表恢复了上行趋势,总资产增加68亿欧元,达到87568亿欧元。如果能源危机继续下去,欧央行被迫重启印钞?

过去,欧洲就是这么玩的,一旦遇到什么危机,一定绕不开开闸放水,解决或掩盖一切问题。但这一次不一样,高通胀幽灵已经被放了出来,会废掉欧央行QE的大腿。

不敢大量印,偷偷小印,显然对于四处需要救助的能源企业而言是杯水车薪。

欧洲能源界的雷曼时刻,需要一家类似Uniper体量的破产,对经济和金融的冲击风险可能就会蔓延开来。

02

通胀与经济

欧洲愈发严重的能源危机,对经济的冲击已经爆发出一定的威力。

近日,英国制造业游说组织MakeUK宣布,根据最近的一项调查,因为能源价格的飙升,在过去的12个月中,有42%的制造商电费上涨了100%,导致有10家英国制造商中有6家企业面临关闭风险。

9月6日,欧洲最大铝冶炼厂法国敦刻尔克铝业公司宣布减产22%。此前,美国铝业公司表示,将把其在挪威的铝冶炼厂的产能减少三分之一。挪威铝企海德鲁公司则准备在本月底关闭其斯洛伐克的一家冶炼厂。

6日同一天,40位欧洲金属集团的首席执行官给冯德莱恩写了一封公开信,声称如果能源价格再不控制,欧洲金属行业会有生命威胁,欧洲将永久去工业化。

冯德莱恩遭到了逼宫,颇有些“我们活不下去,你也别想搞新能源”。CEO们表示,目前欧洲50%的铝和锌产能已经在能源危机期间下线,硅、合金铁的生产也受到严重打击,冲击正进一步蔓延至铜、镍板块……仅上个月就有多家工厂宣布无限期停产,而随着寒冬将至,更多工厂也正在生死边际徘徊。

这封公开信拉开了欧洲能源危机下的冰山一角。能源是一切工业生产活动的基础。现在欧洲水泥、玻璃、陶瓷、石灰、铁合金、钢铁、有色金属、化肥、矿业、化工、纸业、膨化黏土等能源密集型行业遭遇前所未有的冲击与挑战。

在此背景下,欧洲大量进口高能耗商品满足生产和消费需求,贸易顺差快速转变为贸易逆差。据天风研究,二季度欧盟贸易差额已经下滑至-1231亿欧元。德国贸易差额下降至98亿欧元,较去年同期少了329亿欧元,这是20年来从未有过的最低水平。

另外,能源危机加剧了通胀危机。8月,欧元区通胀持续攀升至9.1%,创下历史最高记录。爱沙尼亚25.2%,立陶宛21.1%,拉脱维亚20.8%,荷兰13.6%,斯洛伐克13.3%,斯洛文尼亚11.5%,希腊11.1%,比利时10.5%,西班牙10.3%,葡萄牙9.4%,奥地利9.2%,意大利9%,爱尔兰8.9%……

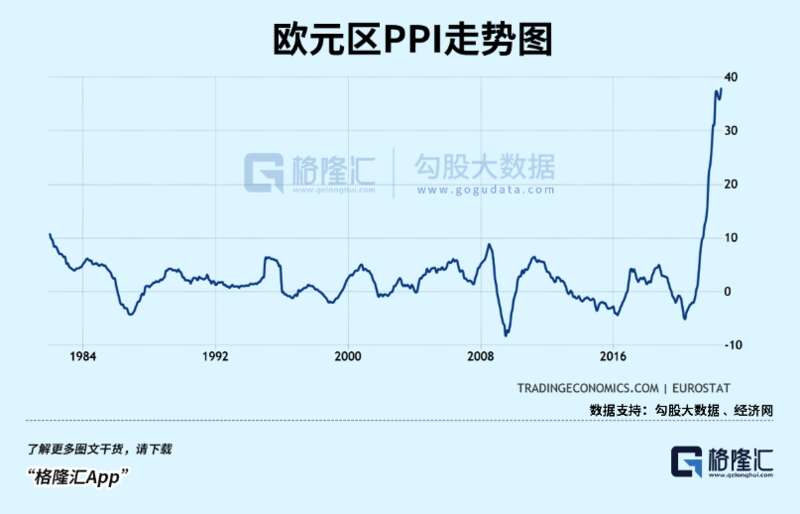

其中,再看生产端,8月PPI高达37.9%,创下历史天量。PPI与CPI有28.8%之巨的鸿沟,大量吞噬企业端利润,巨额亏损才是常态。这种情况持续时间越长,企业大批倒闭就是必然。这亦是当前欧洲能源企业普遍需要政府救助的原因。当然,这只是冰山一角,各行各业均受到史无前例的冲击。

能源、通胀、新冠等多重危机之下,经济的表现自然趋向于恶化。

8月,欧元区制造业PMI、服务业PMI、综合PMI都持续下滑,愈加远离50荣枯线水平。消费者信心指数为-24.9%,仍然处于有历史记录数据以来的最低水平,均要低于过去任何一场危机。

03

尾声

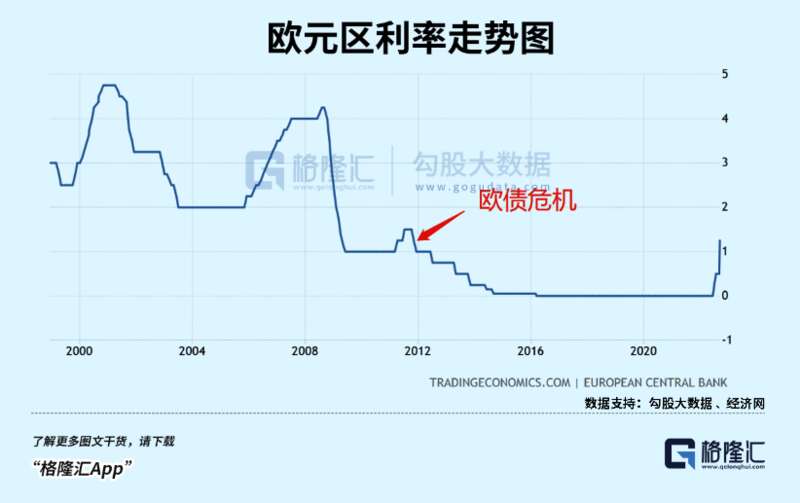

能源危机触发更大的通胀危机,进而作用于金融层面的危机。9月8日,欧洲央行召开货币政策会议,决定加息75个基点。这是自2002年实体欧元货币面世以来最大幅度加息。加之7月,两次加息总幅度高达125个基点,史无前例。现在利率水平已经与爆发欧债危机的时候齐平了。

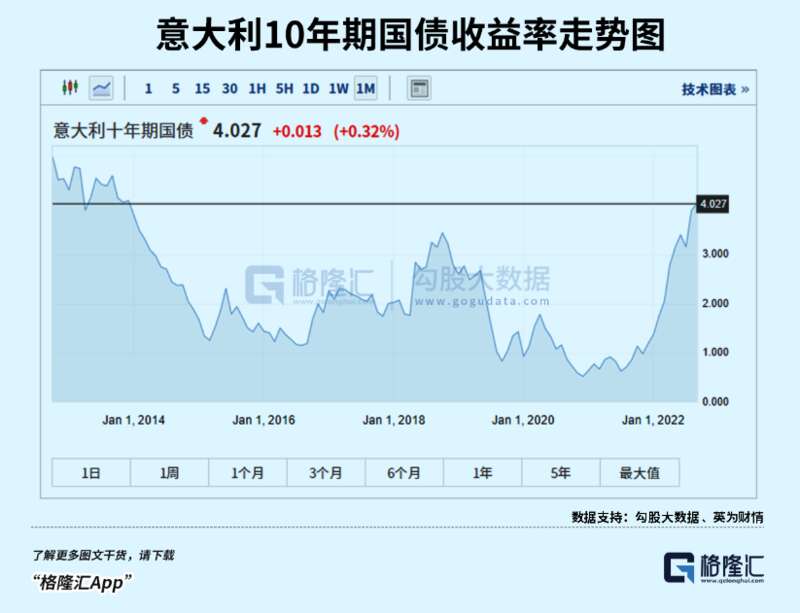

激进加息之后,欧洲多国的国债收益率持续飙升。最受关注的意大利10年期国债收益率再度飙升至4%以上,突破被市场看做的死亡线。在这个水平的发债成本下,意大利的财政负担不可持续。不可持续,也就意味着意大利主权违约的风险大增。

这不是意大利一家之事。葡萄牙、爱尔兰、希腊、西班牙的2021年政府债务率分别为127%、56%、193%、118%,而2009年分别为75.6%、61.8%、109%、53.3%。欧猪5国里面仅有经济体量最小的爱尔兰小幅削减了政府债务,而其他4国债务水平持续攀升,高的令人咋舌。当前,欧猪五国面临的债务压力要远高于上一轮。随着持续的加息,债务危机爆发的可能性越来越大。

当然,欧洲一些列危机最终呈现在金融层面,是汇率的危机。目前,欧元兑美元一度跌破平价,创下20年新低,较去年初累计贬值20%左右。

汇率持续贬值,加剧恶性通胀的烈度,且加剧资本流出欧洲。这又会冲击股市、债市、期市、衍生品等市场的稳定性,让欧洲面临巨大的系统性风险。

总之,欧洲能源危机会引发一些列严重后果,除了通胀,还可能诱发债务、经济危、金融、粮食、社会等多方面危机。在本轮全球大退潮中,欧洲无法挣脱裸泳者的角色,将会输的彻彻底底。

埃尔多安说的没错,欧洲种下什么就收获什么。