首批81家上市企业也即将集体接受市场的考验。面对一个被给予厚望、更被高度关注的中国第三个交易所,它的的种种战略意义,经过近两个月的讨论大家也差不多“无人不晓”了。

作为投资者,从投资的角度看,我们应该如何看待这一个新的交易所,又能否从中找到什么新的投资机遇呢?

1

首批新股成色如何?

北交所首批上市公司共计81家,其中10家为新股,其余71家从精选层平移。整体来看,作为“专精特新”的最大特性,这些公司整体市值小、估值低是肯定的了。

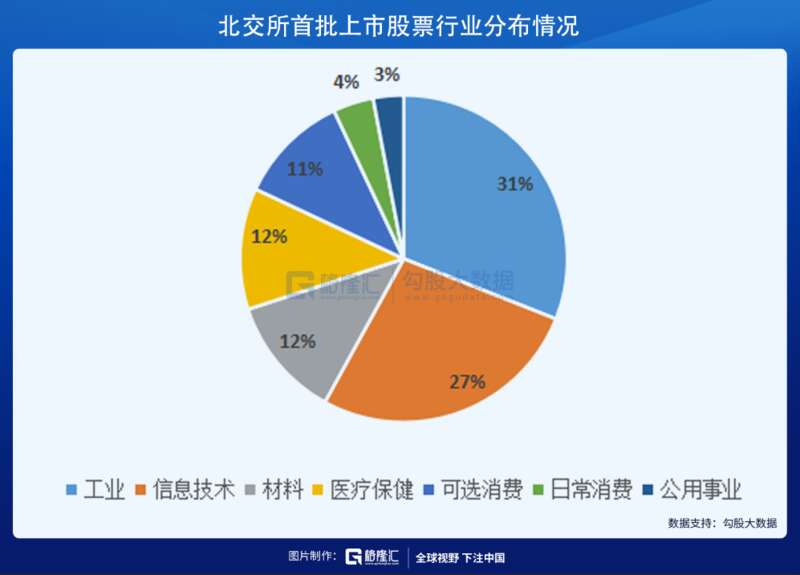

从行业分布来看,81家公司集中分布在先进制造业和现代服务业等领域,其中工业行业占比31%,信息技术占比27%;材料和医疗保健行业占比各在12%,这些也都是比较具有成长性的领域。同时,北交所目前共有16家“专精特新”企业,数量占比为19.8%,市值占比仅为14.9%,对比其科创板和创业板,空间潜力还比较大。

从市值分布看,市值居前的主要为先进制造业和现代服务业领域。71家精选层公司中,有67家公司的市值在100亿元以下,市值中位数为18亿元,低于全部A股的59亿元,但也有4家成功突破到百亿规模以上。

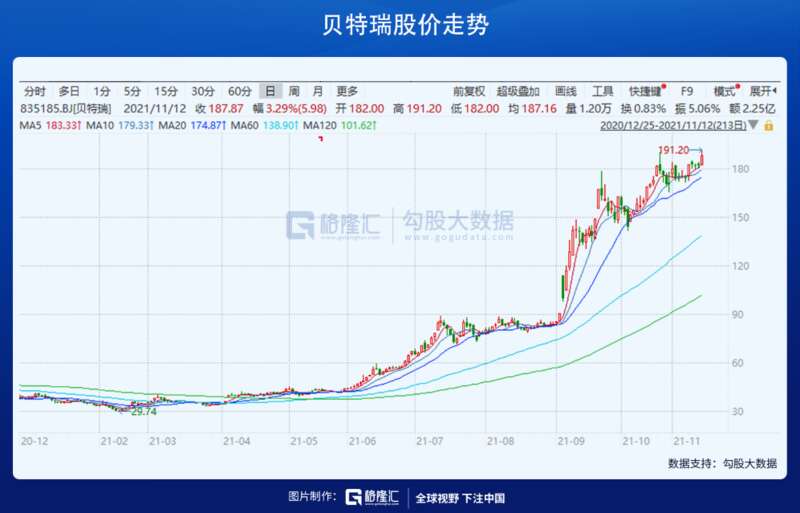

尤其是以锂离子电池负极材料和正极材料为核心产品的贝特瑞,遇上新能源大时代叠加北交所成立的大风口,公司估值持续飙升,仅今年来从底部反弹就超过了5倍,目前已经是达到了911亿元,相比主板市场的同题材行业而龙头也不逞多让。

当然,贝特瑞也是有较强业绩支撑的,借助新能源车时代的风口,近几年的业绩也在不断攀升,今年三季度公司营收68.51亿,同比增长1.54倍;净利润11.14亿,同比增长2.09倍,成为新三板所有企业利润规模和增速最快的一哥。

市值第二的连城数控,也是紧紧跟上了光伏产业这一黄金赛道,为光伏及半导体行业客户提供高性能的单晶炉、线切设备、磨床、硅片处理设备和氩气回收装置等产品,所以公司的业务业绩自然靓丽,虽然整体营收规模还不大大,但整体也体现出来了专精特新企业的的成长特性。

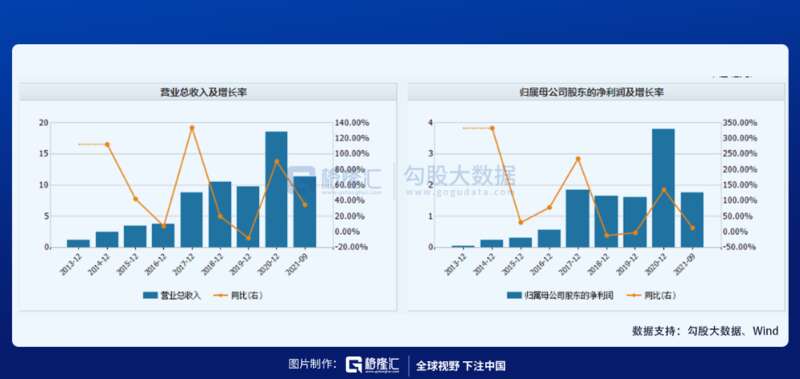

还有其他市值排在前面的公司,在业务和业绩上多少也是各自有几把刷子,根据目前披露的数据,69家新三板精选层公司前三季度合计实现营业收入408.33亿元,同比增长35.70%,归母净利润45.00亿元,同比增长34.36%,业绩增速比较强劲。

同时,整体看北交所首批上市公司在盈利能力方面整体也是优于其他板块。虽然在平时不受市场关注,但这些企业近3年ROE中位数的平均值14.8%,高于科创板的13.3%和创业板的9.2%,整体投资收益还是比较有优势的。

从成长性的角度来看,根据安信证券研究统计,2021年前三季度北交所企业整体同比增速显著高于主板和创业板,仅次于科创板;净利润方面,北交所企业净利润前三季度同比增长33.33%,增速也高于沪深A股和创业板,但也低于科创板。

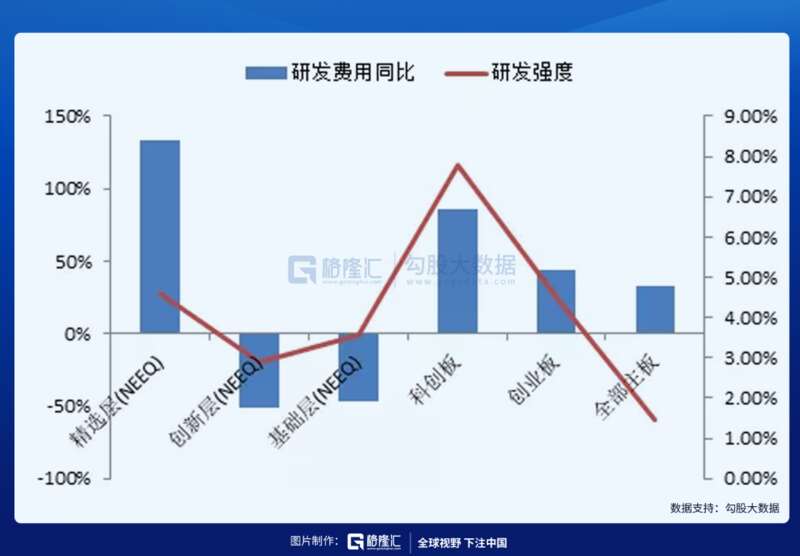

在企业研发方面,2021年前三季度精选层企业研发费用合计18.43亿元,超过了去年全年数据。从研发费用占营业收入比重来看,精选层企业整体三季报研发费用占营业收入比重达到4.58%,略高于创业板的4.49%,但低于科创板的7.80%。作为业务范围和营收规模都相对很小的企业,精选层企业对研发的重视程度在不断攀升,难能可贵。

所以,整体看,这些从新三板7000多家公司里面经过层层筛选出来的精选层标的,确实具备了一定的优势和成长基础,虽然大多数还比不上科创板和创业板的发展规模,但潜力还是有的。

2

敢不敢买?

不同于创业板、科创板的公司在上市之前不存在二级市场交易的环节,北交所上市的71家精选层企业是大多数处于可交易状态。

作为一个非常确定性的超级利好,从宣布北交所设立的9月2日至今,整个新三板尤其精选层股票的交易都被市场重新强力点燃,很多个股也因此在北交所开市前被资金提前捧上了一个大台阶。

据统计,截至目前,有超过10只精选层个股涨幅出现了翻倍,其中,同辉信息、五新隧装、盖世食品涨幅接近甚至超过2倍,还有过半的个股涨幅超过了50%,期间仅有2只医药股小幅下跌。对比近两月不断弱势震荡的其他市场板块,精选层板块堪称全球表现最佳。

但这也就是说,在这段时间里,已经有人开始抢跑很多了。

不过从估值来看,虽然经过2个多月的发酵和抢跑,多数的公司估值还不算太贵,根据安信证券统计,从板块平均PE-TTM(剔除负值)角度来看,北交所的PE平均值37倍,中位数32倍,相对于科创板与创业板的估值水平来说,还存在非常显著的折价。

也就是说,这些个股相对来说还是估值算更合理一点,尤其在大多数经营业务业绩表现也算稳健的背景下。

在A股,打新是被股民们几乎玩坏的玩法,投资圈也一直有把打新当作买彩票,中了等于发大财的说法。

曾经创业板和科创板首批上市的股票,首日开盘平均涨幅也表现惊人,平均都在1.5倍左右或以上,造富效应堪称惊人。

但如今已经提前涨了很多的北交所首批股票,上演同样的剧情可能性不会太高。

精选层的投资者门槛是要有100万元的资产,虽然北交所把门槛降到了和科创板一样的50万元,但整体的增量投资者并不会太多。

北交所明显更小业务体量的公司对应的是更高的不确定性,能拿出50万元敲门砖的投资者肯定不是好赌的韭菜,同样的条件下,确定性更高的科创板或创业板对他们来说吸引力可能更大。

在原本精选层的投资者已经把这一大批个股炒高的情况下,转到北交所肯定是有很强的兑现利好意愿,也就是“利好出尽变利空”,这在A股已经是老套路了。尤其是现在的北交所设定的每日交易涨跌幅限制在30%,剔除首日不设涨跌幅外,最大的振幅将高达60%,这种交易制度无疑大大增加了市场交易的潜在风险性。

鉴于科创板上市以来整体的表现教训,参与北交所的投资者可能会更理性一点。截至11月12日,累计有超210万户投资者预约开通北交所合格投资者权限,这个规模相对当初科创板投资者的规模还小一点,大概也说明了大众的看法。

但从长远看,就算首日不参与,随着经过一点时间的炒作热情消退,以及陆续有自主申报在北交所上市的企业越来越多,其中还是能产生非常多的优秀投资机会的。

因为专精特新的小,意味着其成长空间和弹性的大,尤其是一些扎根于信息科技、光伏、新能源、医疗及其他成长性非常明显的黄金大赛道的企业。这些企业从0到1,再到10的速度会极快,直到体量越来越大赛道越来越拥挤的时候增速才会慢下来。而北交所,就是为投资者提供了参与这些企业最迅猛的成长红利期。

当然,小企业也代表了容易夭折的高风险,这就要求投资者在投资之前向做好充足背调功课了 ,毕竟高风险和高回报从来都是对等的。

根据数据披露,截至目前已有近250家公司表达了北交所上市意向,这些后备军的储备数量比较丰富,同时大多数也是在新科技、工业、原材料等优秀赛道领域。同时,新三板市场的基础层和创新层也还有海量的企业,它们同样有希望能逐步向上一层进化的可能。相信这其中肯定会蕴藏未来成长为类似贝特瑞这种近千亿市值的种子企业,就看投资者的运气了。

3

北交所,离纳斯达克还有多远?

每当国内一个证券交易板或交易所出来的时候,大家总会自觉地把它与美股的纳斯达克交易所比较,看它能否能成为甚至超越纳斯达克。

然后也总是最终发现,现实离这个比较还是相差非常远。

其实,这个期望并没有什么问题,只是我们的心态是过于急了。

纳斯达克交易所成立于1971年,到现在已经有50年的发展史。其成立之初仅定位于为不符合在当时的纽交所上市条件的中小企业提供股票交易场所,但一开始也仅有一个自动报价系统,没有交易厅,更没有任何完善的交易和监管制度,甚至称不上一个交易所。在1975年之前,纳斯达克上市的公司鱼龙混杂,财务造假,披露违规,内幕交易等情况比今天的A股里的乱象有过之无不及。

但纳斯达克通过不断进行制度改革,尤其1982年建立“全国市场—常规市场”的分层制度,以及2006年在再度改进为“全球精选市场-全球市场-资本市场”三层架构,形成了非常契合发展需求的制度优势,不断将优质的公司提升至更高的层次,为优质的公司提供更好的融资发展机会和获得更高的估值。由此迎来了越来越多优秀科创企业上市,最终呈现出霸榜全球的强劲发展态势。

如今,纳斯达克也已经成长为全球第二大交易所。截止当前,纳斯达克共有接近4000 家上市股票,总市值达到25万亿美元,成为仅次于纽交所的全球第二大交易所。

纳斯达克的成就背后,离不开美国二战之后开始买入第三次科技革命产生的科技红利,离不开美国经济自此之后不断蓬勃发展的国家红利,也离不开美国从产业资本转为金融资本带来的资本红利。但我们也要看到,它也是要从当初混乱无序的一无所有开始不断完善制度,逐渐动态发展起来的。

同样的,中国的金融市场,扎根在中国这片拥有无比庞大且潜力无限的市场规模、同时拥有全球最完善的产业集群优势、最稳健的经济发展动能的沃土,未来的发展潜力肯定不会亚于美国市场。

现在国内的证券市场制度尤其新三板制度和纳斯达克的发展轨迹较为类似,相对来说也一切都在起步阶段。但未来的潜力,同样无限。

4

结语

投资都是赌国运,国运向上,未来就必然有希望。

在投资中,真正的大趋势是“国家的趋势”,投资者也只有看清了国家发展的大趋势,才能真正坚持长期投资。

北交所,不但是国家经济发展不断稳健发展,金融市场改革不断改进向前的一个见证,更是一个新的起点。

无论是北交所,还是创业板、科创板,它们对标纳斯达克差的不是制度,不是市场,仅是时间。

对此,我们真的可以多自信一点。