本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:叶桢,题图来源:视觉中国

进入9月,全球市场迎来一个重要的变化:美联储的量化紧缩QT加速了。

虽然美联储开启量化紧缩已经三个月有余,但在激进加息的“腥风血雨”之下,存在感极低的QT并未掀起太大风浪,且在银行储备金充足的情况下,缩表影响确实有限。

但随着缩表进程推进,每月规模翻倍,市场开始感到不安了,担忧声频起。

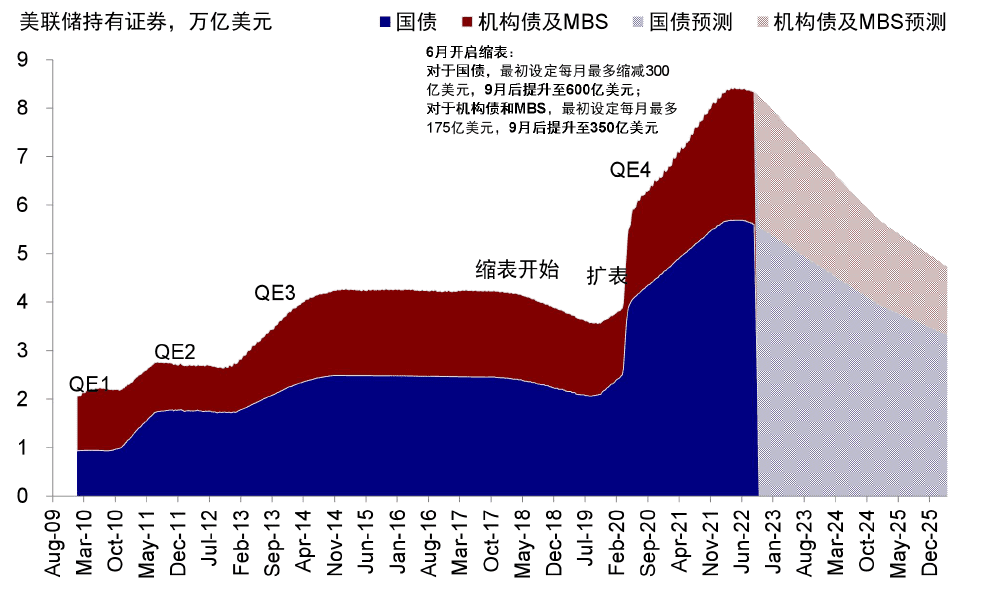

华尔街见闻此前提及,美联储在6月正式启动缩表,6至8月每月缩表上限为475亿美元,而这一速度将在9月开始翻倍,上限提高至950亿美元,其中包括600亿的美国国债和350亿的抵押贷款支持证券(MBS),约占资产负债规模的1%。

分析指出,一方面,随着QT加速推进,银行储备金下降,银行承担风险的意愿会下降,从而波及到市场整体流动性。

另一方面,当储备金降至安全水平以下,美联储为了避免回购利率出现破坏性飙升,将不得不提前停止缩表。这也意味着,美联储将不得不采取更为激进的加息来弥补缩表的缺失,而这对市场的冲击将是不言而喻的。

关于QT的影响,前任美联储主席、现任美国财长耶伦曾经有一个形象的比喻:“就像看着油漆变干一样,平平无奇。”

那么缩表是否真的就像耶伦描述地这样云淡风轻,洪水滔天地来,悄无声息地走?分析师们有不同的观点。

法兴银行美洲股票量化策略主管Solomon Tadesse上周在一份报告中写道:

金融市场和货币政策声明似乎过于关注通过政策利率来应对通胀遏制。然而,后全球金融危机时期的货币政策的独特之处在于,它依赖量化宽松来实现所需的宽松政策。接下来,也并不是有序的政策加息收紧了金融状况,导致货币政策在2018年12月意外转向的,实际上是QT的悄然加速……

从政策的角度来看,对QT的潜在影响缺乏认识和清晰沟通可能会造成过度收紧的风险。在市场方面,QT的增加可能会引发市场的下一次下跌。

换句话说,投资者还没有意识到QT周期将会变得多么激进。

对冲基金巨头桥水公司也对QT影响感到担忧。该公司认为,市场将因此陷入“流动性空洞”。美国银行股票策略师Savita Subramanian认为,随着量化宽松的提振效应逆转,仅QT一项就可能导致股价下跌7%。

英国投资管理机构Ruffer LLP的投资总监Alex Lennard表示,美联储所持美国国债的加速抛售将吸走市场的流动性,就像利率上升、股票和债券价格下跌会增加对现金的需求一样,“这将同时对股市和债市造成冲击。”

与2017年那轮QT不同的是,目前大量银行储备已通过货币市场基金回流至央行。具体而言,储蓄者将这些基金作为银行存款的流动性替代品,货币基金利用反向回购协议(RRPs)在美联储进行隔夜存款。

据统计,美联储以隔夜存款形式已经从银行系统中吸收走了2.2万亿美元的准备金,而去年年初这一数字为零。

目前,储备的减少还不是问题,银行仍然有3.3万亿美元的准备金,比去年之前的任何时候都多,但也存在风险。

Lennard担心的是储备金的减少会阻碍银行承担风险的意愿,在市场风平浪静的时候,这并不太重要,但眼下市场并非如此。

Lennard预计,在经历了糟糕的一年之后,基金经理会大范围撤资,导致股票和债券抛售。如果银行受到限制而不愿配置资金,就无法缓冲价格下跌,市场可能会突然下跌。

对于QT的另一层担忧在于,它可能会导致美联储以更激进的力度加息。

回顾上一轮缩表,初期进展非常顺利,以至于耶伦说“像看着油漆干了一样”,然而到了2019年,随着储备金的减少,对金融体系至关重要且依赖大量准备金的隔夜贷款市场失灵,迫使美联储采取紧急救援措施,以防止全面的信贷紧缩。

分析认为,本轮QT也会存在这样一个时刻,当储备金降至安全水平以下,美联储为了避免回购利率出现破坏性飙升,重演2019年的货币市场危机,将不得不提前停止缩表。

德意志银行策略师Tim Wessel在最近的一份报告中指出,当银行储备下降至2.5万亿美元时,美联储可能会停止QT。按照目前货币市场基金吸收存款,并把它们放在美联储的逆回购工具中的速度,这一水平可能最早在明年1月就会达到。

Wessel认为,这将迫使美联储尴尬地提前结束QT,并降低货币市场基金的利率,从而试图将资金转回银行存款。

而QT提前结束意味着美联储需要更高的利率来弥补缩表的缺失,而这肯定会对市场造成打击。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:叶桢