本文来自微信公众号:ICT解读者(ID:Communication_xie),作者:老解1972,题图来自:视觉中国

华为的冬天又来了,在内网刊发的一篇最新讲话纪要中,华为创始人任正非针对公司“面临的困难以及未来的困难”,再一次发出了“一定要把活下来作为最主要的纲领”的警报。

在华为发展的历史上,任正非曾经在2000年北美互联网泡沫破裂、2004年信息产品供应过剩、2008年国际金融危机爆发等时期,屡屡以“冬天”为题来告诫内部员工要保持危机意识,但那时的华为正处于高速发展期,任正非嘴里的“冬天”更多是一种“居安思危”的反思。

而这一次任正非在2022年8月的高温酷暑中再提“冬天的寒冷”时,相信每一个华为人都已无法忽视公司业绩数字所渗透出的阵阵寒意及其带来的前所未有的危机与压力。

一、供应链危机

2019年5月开始,美国商务部工业与安全局(BIS)陆续将华为及其关联公司列入实体清单,并不断扩大出口管制范围。由于无法从市场上获得先进5G芯片的供应和使用谷歌的GMS生态,一度在全球市场排名前三的华为手机未能撑得住这次暴击,在5G手机成为主流的市场上落入无货可卖的境地。

一路高歌猛进成为华为明星业务的手机部门,无奈之下将荣耀业务清盘出售,由此导致终端业务(原消费者业务)收入在2021年被腰斩,从上一年度的4830亿营收下滑到2434亿,直接跌回五年前的水平。

芯片的供应危机同样也影响到华为的运营商业务。美国除了以“安全”为名义、打着“清洁网络”的旗号给各国运营商施加压力禁用华为5G网络之外,同样也禁止向华为提供用于5G基站设备的先进芯片,从而使得越来越多的海外运营商出于供应链安全的顾虑,而把华为排除在5G供应商之外。

根据Dell’Oro的报告,华为在除中国之外的无线设备市场份额,自2019年开始逐步下滑至低于20%的水平。由此也导致在全球5G网络建设需求增长旺盛的2019至2021这三年间,华为的运营商业务收入同比却仅出现了3%和0.2%的微弱增长,并在2021年进一步下滑了7%。

华为的终端业务和运营商业务在公司收入占比中超过八成,这两大支柱业务的下滑导致2021年华为整体营收在近十年来首次出现了负增长,下滑幅度达到了29%,总体营收水平从2020年的8914亿,下降到6368亿,基本上回退到了2017年的收入规模。

虽然早在2016年中兴遭遇美国禁令时,华为就已在任正非的带领下居安思危做出了“极限生存”的假设,为公司的生存打造“备胎”;但对于华为庞大的业务体量和延长的产品线而言,完全靠国产替代来解决其全部生产元器件的供应问题,将是一个较为漫长而艰难的过程,

所以,任正非在内部讲话中将2023年和2024年定义为华为的“生命喘息期”,将“突围”供应链封锁的希望放在了2025年。

然而,市场会一直等华为到2025年吗?

二、市场压力

作为一家全球领先的ICT基础设施和智能终端提供商,华为的业务遍及170多个国家和地区,其海外市场营收占比曾在2012年达到67%,规模为国内市场的近2倍,然而,从美国将华为列入实体清单的2019年开始,华为的海外市场营收开始逐年下滑,在整体营收中的占比也在2021年回落到35%。

由于华为手机无法使用谷歌的GMS生态,在海外市场处于逐步退出状态,所以其海外业务收入主要来自于运营商市场。根据Dell’Oro的报告,在美国打压之下,华为在欧洲的无线市场不断被竞争对手搬迁蚕食,其5G设备销售重心主要集中在中东、拉美、东南亚,以及未来的非洲市场。

但受制于当前经济发展水平,及对未来经济形势较为悲观的判断,这些市场的运营商对于5G投资的热情和投入远不及欧美、日韩和中国,特别是市场体量较大的马来西亚和印度的运营商,在5G采购中相继将华为和中兴排除在外,更进一步压缩了华为在海外运营商市场的收入增长空间。

作为华为大本营的国内市场,情况亦不容乐观。

根据工信部最新数据,截止到今年7月份我国已经建成5G基站196.8万个,5G网络已覆盖全部的地级市、超过98%的县城城区和80%的乡镇镇区。这也意味着国内的5G网络大规模建设已经基本告一段落,中国运营商市场的5G投资在2022年迎来了拐点,中国电信宣布5G相关投资预计将同比减少10.5%,中国移动同比下降3.5%并且董事长杨杰宣布将会开始逐年下降。由此,全球5G投资的重心将从中国转移到海外其他市场。

对于华为的运营商业务而言,这绝对不是一个好消息。自2019年启动5G网络建设至2021年底,三大运营商在5G上的固定资本支出总计达到了4015亿,而华为以60%以上的5G中标份额受益其中,大大弥补了其在海外运营商市场的收入下滑,使得运营商业务整体上在2019年和2020年维持了3%和0.2%的增幅。

但随着国内运营商逐步消减5G投资,全球5G投资的重心转移到海外其他市场,对于华为而言,如果美国的疯狂打压继续有增无减,则华为运营商业务收入在2021年7%的下滑,或许只是一个起点。

从华为10年间的运营商业务营收规模来看,由于运营商投资的总体规模和设备商的竞争格局比较稳定,所以其整体营收水平基本维持在2千至3千亿之间。随着国内市场5G投资下滑和国外市场5G受限,华为的运营商业务收入在2023-2025年期间或将进一步萎缩至2000亿至2500亿人民币的区间。

如果说2000亿人民币是华为运营商业务收入的底线,那么2000亿人民币或许也将成为华为终端业务收入的高点。

为了弥补手机业务下滑的影响,华为将原消费者业务更名为华为终端业务,将面向政企的终端产品与服务也纳入这一业务板块,涵盖“1+8+N”全场景智能生态,但代表“1”的 手机业务当前仍是其营收的最大来源。虽然华为已经推出HMS服务生态并向全球开发者全面开放,以克服不能使用GMS生态的影响,但受美国禁令限制不能从公开市场获得5G芯片才是制约华为手机业务发展的最大障碍。

根据中国信通院的报告,5G手机出货量在国内手机市场的比例已经超过80%,但目前华为在产在售的只有4G手机,所以在国内手机市场的占有率处于持续下滑过程中。根据调研机构Counterpoint的报告,华为手机在2021年的市场份额已经由31%下降到10%,同比锐减了68%,

到今年二季度,其份额又进一步下滑到6.9%,带来的直接影响是华为的终端业务收入在2021年同比下降50%的基础上,在2022年上半年仍继续下滑了25%。

华为官宣将在9月6日发布最新的Mate50机型并对其销售前景寄予厚望,虽然Mate50搭载了最新的鸿蒙3.0系统,并在功能上继续创新,但一款不支持5G的高端智能手机,能创造多少销量来支撑终端业务上千亿规模的体量呢?按照中国信通院的报告,今年前6个月国内手机市场的4G手机出货量仅有2607万部,同比下降了42%。

毫无疑问,4G手机的市场空间已经越来越小,如果华为不能在这一两年解决5G手机芯片的供应问题,或许2025年的手机市场将不再有华为的立足之地。那么1+8+N全场景智能生态里剩下的平板电脑、PC,以及小众的VR 设备、可穿戴设备、智慧屏、智慧音频、智能音箱等产品,如果能撑起1千亿左右的收入规模,已属难能可贵。

运营商业务向上有天花板,终端业务向下如无底洞,所以华为把增长的希望寄托在企业业务上。

随着政府推动数字经济发展,行业数字化转型成为市场热点,根据中国信通院报告,我国产业数字化规模在2021年达到37.18万亿元,同比名义增长17.2%,这为华为企业业务的未来发展提供了足够大的市场空间。所以,华为凭借在ICT产品与解决方案上积累的技术优势,将智慧城市、金融、能源、交通、制造等10余个行业视为业务发展重点,并通过成立“军团作战”的模式担负起为华为在行业市场上多打粮食的重任。

但与通信设备市场和手机市场主要由少数几个大玩家形成竞争格局不同,企业业务市场规模更大、门类更多,在每一个细分行业都有大大小小的玩家盘踞其中;并且企业业务具有客户分散、需求定制化等特征,在收入上难以形成规模效应,但在投入上又需要大量的研发、销售和服务资源的消耗;因此企业业务市场的竞争更为激烈,也很难形成赢家通吃的格局。

更为特殊的是,在企业业务市场上,华为除了要和IT互联网厂商竞争,还要和自己在另一个市场上的客户——三大运营商展开面对面的肉搏,因为双方都将行业数字化转型的业务机会作为增长的第二曲线,所以其竞争态势既胶着又微妙。

仅以云计算业务为例,华为CFO孟晚舟披露“2021年华为云实现销售收入201亿,同比增长34%”,但作为其竞争对手的运营商增长势头更猛,中国移动的移动云在2021年增长了114%实现收入242亿,中国电信的天翼云也同比增长了102%实现收入279亿,均在营收规模上超过了华为。这样的竞争态势,也势必会在一定程度上影响华为在企业业务市场上的增长速度。

通过近10年时间的打拼,华为将企业业务营收规模从2012年的115亿做到了2021年的1024亿。在起初的跑马圈地阶段,华为企业业务的年度营收增幅一度达到40%以上,但随着营收体量扩大到600亿之后,每年的增长幅度已经放缓到20%左右,甚至在2021年只增长了2%。

因此,以2021年1000亿的业务收入规模为基础,华为的企业业务必须每年都要维持20%以上的增长幅度,才有可能在2025年达到2000亿人民币的收入规模,从而成为可以与运营商业务相比肩的支柱,共同撑起华为4000至5000亿左右的营收体量。

4000至5000亿人民币的营收体量,从财务风险的角度看,或许就是衡量华为能不能“有质量的活下来”的重要指标。

三、财务风险

在今年3月的2021年年度报告发布会上,华为以“财务稳健,整体经营结果符合预期”为题总结2021年的经营业绩:在收入下滑了近29%的情况下,净利润同比增长了75.9%,经营性现金流同比增长了69.4%。

华为首席财务官孟晚舟由此表示:“我们的规模变小了,但我们的盈利能力和现金流获取能力都在增强,公司应对不确定性的能力在不断提升。”

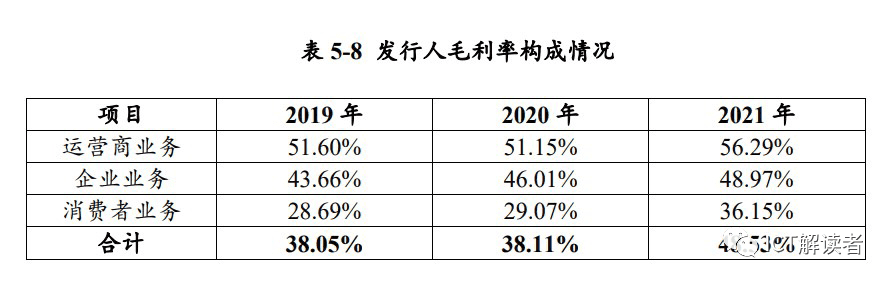

从毛利率角度来看,华为的盈利能力确实在2021年得到了进一步的提升。下表为华为在国内市场公开发债所提交的公司毛利率,这也是外界首次了解华为各事业部的毛利率构成情况。可以看到2021年华为48.5%的毛利率,比上一年度提升了10个百分点以上,其中运营商业务的毛利率高达56%,亦可见华为多年投资的5G业务利润之丰厚,当然这也得益于国内运营商允许华为以高价中标最大5G份额的大力扶持。

但是仅10个百分点毛利率的提升,不可能帮助华为在2021年取得净利润75.9%的大幅攀升。对比分析华为2021年和2021年的利润表就会发现,对于华为2021年1137亿净利润做出最大贡献的,其实是出售荣耀业务和超聚变所获取的617亿一次性投资收益。如果扣除这笔变卖业务资产的收益,华为在2021年的净利润只有520亿,比2020年的646亿净利润减少了126亿,而净利润率也会由18%调降为8%左右。

一个正常经营的公司,当然不能总是依靠出售业务来提升盈利,所以华为“规模变小”之后影响盈利的最大问题,其实是期间费用的居高不下。

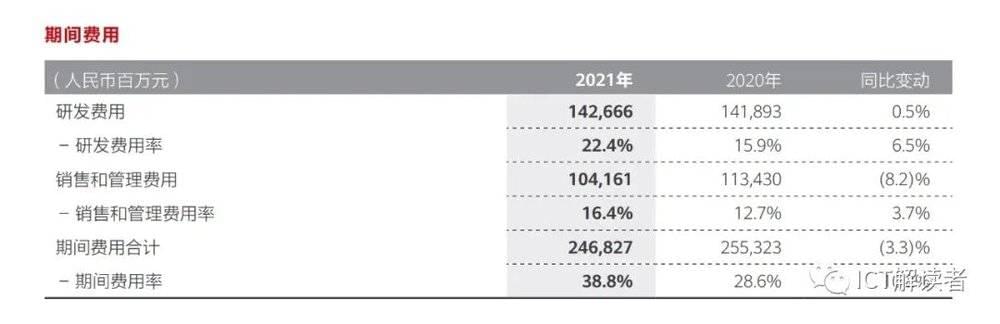

2021年华为收入大幅下滑近29%,但包括研发费用、销售费用和管理费用在内的期间费用却仅减少了3%,这导致华为2021年的期间费用率(期间费用在销售收入中的占比)高达38.8%,比2020年的28.6%高出了10.2个百分点,其中销售管理费用率上升了3.7个百分点,研发费用率上升了6.5个百分点。

2021年,华为的研发费用率达到了史上最高的22.4%。在整体营收大幅下滑的情况下,华为仍然新增了2000名研发人员使其研发人员总数在2021年达到10.7万人,由此其研发费用也增加了7.7亿人民币达到1427亿。华为将其解释为“坚持对云、人工智能、智能汽车部件及软件根技术等面向未来研究创新的投入,及保障业务连续性等方面的投入”。

但在“面向未来研究创新”转换为新增的业务收入之前,华为需要考虑的是如果其营收规模在供应链危机和市场压力的双重影响下持续缩减,及至上文分析的4千至5千亿的水平时,华为还能在多长时间里维持住10万研发人员的体量?

华为的销售管理人员也将面临同样的问题,2021年华为包括研发人员和销售管理人员等在内的员工总数仍然维持了19万以上规模,相较2020年只减少了2000名员工。但几乎同等规模的员工,在2020年实现的销售收入是8914亿,在2021年则只有6368亿;华为上一次实现6千亿的销售收入是在2017年,当年的收入为6036亿,但员工规模为17.8万,其中研发人员只有8万,均比2021年少了约2万人。

19.5万的员工规模,对应的是包括工资、奖金、福利等在内的1645亿雇员费用。销售收入下降导致华为从销售商品及提供服务的经营活动里收到的现金大大减少,而支付给雇员的现金则保持不变,这必然会对华为的现金流产生巨大的影响:华为在2021年收到的来自销售商品和提供服务的现金为7089亿,同比减少了28%,而支付给供应商及雇员的现金为7014亿,所剩余额仅为75亿人民币,只是加上出售荣耀等其他经营活动的521亿净现金流量后,才最终实现了597亿的经营性现金流净额。

虽然597亿的经营性现金流净额,同比2020年增长了69.5%,但综合其投资和筹资活动使用的现金流量净额之后,华为在2021年的现金及现金等价物净还是减少了400亿(2020年是净增加了60亿);再考虑汇率变动的影响,华为在2021年的现金及现金等价物的年末余额为1284亿,同比2020年下降了26%。

现金流是一个企业的生命线,1284亿的现金及现金等价物虽堪称雄厚,但不要忘了华为19.5万员工的雇员费用每年就要需要1645亿。所以任正非在最新讲话中要求“财务要做好现金流的规划,危难时期主要是要造血”。

为了“保障公司面向未来研究与创新的持续压强投入,以及业务连续性等的投入”,华为2021年底的长短期借款余额较年初增加了333亿人民币;但资金都是有成本的,华为在2021年共产生了61亿的借款利息,同比增加了27%。

进入2022年后,华为的现金流压力在进一步增大,从1月初到8月初的7个月时间华为密集地在国内债券市场上进行了7次发债,募集资金240亿,为2021年全年的3倍,这也反映出体量庞大的华为当下对于资金输血的渴求程度。

综合华为所面临的上述供应链危机、市场压力和财务风险来看,任正非这次在华为内部再提“华为的冬天”的预警,显然已经不再是居安思危,而是真的到了生死存亡的紧要关头。

美国对于华为的外部打压依然没有缓解的迹象,国内运营商的5G投资高峰已过,经济下行带来终端和企业市场的需求走弱,华为的整体营收规模持续走低已是大概率事件。所以任正非才在内部讲话中强调“华为对未来过于乐观的预期情绪要降下来,2023年甚至到2025年,一定要把活下来作为最主要的纲领活下来,有质量地活下来”。

为了“有质量地活下来”,任正非强调“华为生存基点要调整到以现金流和真实利润为中心,不能再仅以销售收入为目标”,可见面对供应链危机和市场压力,任正非对于华为销售收入的继续下滑已经有了战略预期。

“以现金流和利润为中心”来确保公司健康的活下来,华为或许需要按照4000亿至5000亿的营收规模来匹配相应的人力资源和研发投入,才能实现运营成本和费用的大幅度降低。

所以,任正非给华为提出的要求是“缩减“和“收缩”:“未来几年内不能产生价值和利润的业务应该缩减或关闭”“做不好的资源消耗巨大的业务不如关闭以后开放让别人去做”“我们要在市场结构上调整,研究一下哪些地方可以做,哪些地方应该放弃”“坚持实事求是,在市场上的收缩要坚决”“很多业绩差的边缘业务一定要砍掉”“不能创造价值的业务就是很低的奖金,甚至没有,逼这个业务自杀,把寒气传递下去”…… 肃杀之气溢于言表,每一句都在传递着“寒气”,而寒意凛然的刀锋所指,是业务,亦是业务背后的人。

由于所处行业和自身境况的不同,外界无需对任正非“全球经济衰退”的冬天论做扩大性的解读,但对于华为19.5万名员工以及华为相关业务的供应商、合作伙伴而言,尽早寻找棉被和棉袄为华为这一轮前所未有的“寒冬”做好准备,却是非常必要的。

本文来自微信公众号:ICT解读者(ID:Communication_xie),作者:老解1972