如今的奢侈品市场已经不是两极分化,而是头重脚轻。本文来自微信公众号:LADYMAX(ID:lmfashionnews),作者:Drizzie,题图来源:视觉中国

这两年来的奢侈品牌激进涨价潮过后,消费者开始陷入犹豫。

有小红书用户于近日发帖,“有没有人跟我一样觉得,Prada居然这么贵了?随便一个包2.6万,尼龙袋1万以上,突然觉得LV、Dior真不贵了”,该帖引发不少网友讨论。

这并非孤例,在其它相关帖子中,有关“Prada什么时候这么贵了”的讨论正在市场上发酵。一些评论指出,从Prada手袋的折扣率、产品质量和二手市场的表现来看,它都已经价格过高。博主Mr.Bags包先生也曾在微博评价今年推出的售价1.5万元的Prada编织包“好看但有点贵”。

根据一份市场上对热门奢侈品手袋的排名,Prada的Hobo手袋成为2019年以来涨价最多的奢侈品牌手袋,以70%的涨幅超过了Dior三格戴妃包65%的和第三名Chanel Classic Flap的60%。

具体而言,2019年至今,Prada Re-Edition 2000尼龙迷你手袋价格从5400元飙升至9250元,涨幅达71.3%,Prada Re-Edition 2005尼龙迷你手袋的价格也从2019年的5750元涨至9700元,涨幅逾68%,均超过Chanel经典款手袋过去三年60%的涨幅。

这或许反映出一个事实。两年之间,市场上的更多注意力被Chanel等头部奢侈品的激进涨价策略所吸引,而忽略了在奢侈品牌的集体涨价中,很多中档奢侈品牌在头部品牌的引领下,其价格已经达到一个全新水平的事实。

从LV、Dior、Gucci,到Prada、Celine、Bottega Veneta和Saint Laurent,基本入门手袋的万元时代,以及标志款式的两万元时代,从2020年开始逐步拉开序幕。

如今看来,涨价策略无疑成为2020年疫情后奢侈品牌保证业绩增长的利器。奢侈品牌以原材料涨价、劳动力成本上涨、需求旺盛但产能不足、以及疫情影响生产效率等为由进行一年数次的涨价,打破了长期以来以年度为单位的固定涨价周期。

涨价策略的短期效应,为奢侈品牌保证了现金流并赢得时间,加之全球市场逐渐复苏,多数奢侈品牌已经纷纷恢复至2019年的水平。

从中国市场来看,涨价并没有影响过去两年的市场需求,反而刺激了消费者的即时消费,让中国市场帮助全球奢侈品集团度过了难关。

然而进入2022年,在长达两年的报复性消费后,中国消费者似乎正在从2020年和2021年高涨的消费热情中冷却下来。

这轮市场周期的起点或许不仅追溯到2020年疫情后中国的快速复苏,还应该追溯到2017年以后就开启的一轮消费热潮。彼时,国内奢侈品逐渐走出因反腐政策所带来的短期疲软,将奢侈品消费的接力棒从公职人员和早期富裕人群,递给了不断膨胀的中国中产阶层。

2022年疫情反复和经济环境的外部不确定,加速了本轮奢侈品消费热潮的结束,推动占据中国奢侈品消费者大部分增量的中产消费者重新审视消费选择。

与此同时,很多促进奢侈品消费的短期因子也在三到五年的自我迭代后陷入疲软,例如明星效应从惊人爆发到快速失效不过数年时间,这使得“明星同款”这样的奢侈品冲动消费失去了动力。

这并非意味着中产消费者将从奢侈品消费中彻底抽离,反而可能进一步加强了过去两年最重要的市场趋势,即“头部效应”。他们减少了奢侈品购物频率,只买市场最认可的头部品牌,即使这意味着他们要“努力够一够”,没办法爽快地做出购买决定。

这也造成了消费者即使需要配货付出标价之外的额外成本,也希望拥有一个爱马仕,却不去购买那些相对可负担得起的中档奢侈品牌。

这批原本就对价格敏感的消费者不过是变得愈发精明和审慎。

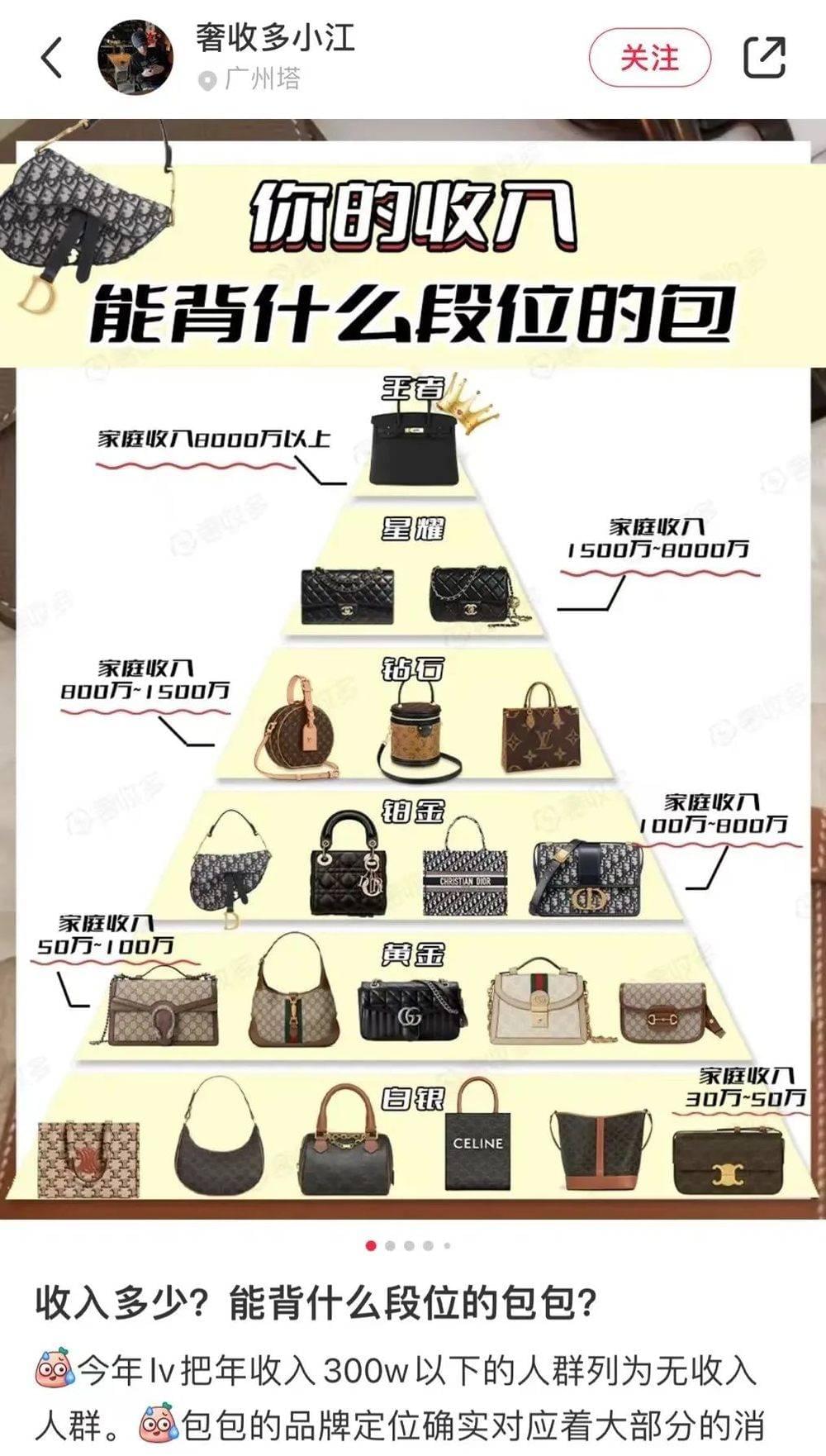

在投资价值和社交属性这两个中国消费者最关心的价值维度上,奢侈品牌在中国消费者心目中已经建立了一个相对清晰的金字塔,而个人的审美偏好可能被放在了相对靠后的边缘位置,这是中国奢侈品消费者与其他市场的重要差别。

以这两个价值维度为基础,中国消费者对品牌的市场定位有所预设且更加敏感,推动大众舆论场产生了所谓的“奢侈品鄙视链”。

博主@Mars业余时装评论近日发帖问,“既然有’轻奢’,又有’顶奢’,那这两个中间的叫啥?”有不少网友试图给出答案。虽然目前市场还没能就此达成共识,并进而赋予其一个认可度较高的统一概念,但是这样的讨论至少体现了消费者对奢侈品牌进行粗略分级的初步意识。在达成一定共识后,像制造“顶奢”和“轻奢”等词汇一样赋予轻奢以上、顶奢以下的奢侈品以普遍认可的名字,仅仅是一个时间问题。

由此实际上也可看出中国消费者快速学习,并对事物逻辑保持高度好奇心的典型特质。就在20年前,中国消费者可能还对刚刚进入中国不久的Louis Vuitton、Gucci等品牌的区别不甚清晰,如今却对每一个品牌的市场定位,甚至其核心产品如数家珍。

近期从Balenciaga 1.8万垃圾袋到爱马仕16万元自行车登上话题热搜,也体现出中国大众市场对奢侈品定价逻辑的强烈好奇心,人们迫切地想要搞懂,奢侈品为何卖得这么贵。

在资本市场的语境中,爱马仕、Chanel、Louis Vuitton、Dior和Gucci通常被视为五大头部奢侈品牌(mega brands),其中年收入在60亿欧元左右的Dior在品牌规模上与前三者有一定差距,而Gucci在品牌历史与定位上凭借2015年的翻身而刚刚跻身于五大品牌之中。

本文暂且将五大头部品牌之外,价格带在轻奢品牌以上的品牌视为中档奢侈品,即使中档奢侈品中根据定价和品牌表现也有更加细致的分层。

为了解答中档奢侈品牌如今是否已经太贵的问题,上述有关市场对奢侈品认知的铺陈十分必要。它说明中国市场对奢侈品是有主动分层的冲动,也形成了一定客观共识,这可能与品牌自身的意愿存在某种偏差。

决定一个品牌是不是“太贵”的关键是,终端市场的心理定位与品牌策略能否对齐。价格是品牌对自身定位和预期的一种体现。

奢侈品涨价看似是一种集体行为,但在头部效应的背景下,中档奢侈品牌的涨价动力并不同于头部品牌对市场需求和利润能力的关照。中档奢侈品牌的涨价原因,与提升品牌定位有着更大的关系。

根据中产消费心理和行为变化来看,头部效应是一个必然并持续加强的趋势。为了保证相对位置,并向上提升定位,避免近年来普遍出现的中档塌陷问题,中档品牌在定价上必然不断跟进。

以上市公司Prada为例,30亿欧元左右的年收入远远不能让这个意大利集团处于舒适区中。在《后疫情的奢侈品,竞争核心到底在哪里?》一文中,笔者指出,在奢侈品上个周期的窗口关闭后,奢侈品巨头比拼的不再是创新速度,而是市场角色的独一性和护城河的深度。

爱马仕和Chanel作为三年来的最大赢家,它们卖得不是手袋,而是作为全球经济衰退中保值品的角色。 奢侈品巨头比拼的不再是创新速度,而是市场角色的独一性。

Louis Vuitton和Dior的稳定也来自于二者标杆性的行业地位,前者的角色类似于奢侈品与非奢侈品的分界线,而后者则是高级时装屋的代言人。角色的排他性,被具象化为老花等经典产品,一表一里地为两个品牌提供源源不断的增长动力。

即使是五大头部品牌之一的Gucci,也被裹挟于极大的危机感中。与上述品牌不同,Gucci没能在奢侈品行业建立一个清晰而无可替代的角色,而是伴随时尚趋势起伏。跟着时尚随波逐流的奢侈品牌或许可以在稳健周期中一步千里,但在当前这个韧性比速度更重要的周期,时尚不再是可长期信赖的推动力。

Prada与Gucci呈现出极大的相似性,二者均以时尚为长,是意大利奢侈品牌的代表“之一”。面对作为与艺术紧密相关的高级时装品牌Prada,忠实消费者情愿为了创意总监Miuccia Prada的独特审美付出溢价,这个溢价固然是不可计数的。

但是当Prada作为商业化奢侈品牌面向大众,追求上市公司的规模化发展时,品牌的定价逻辑需要有更多市场依据的支撑。无论Prada、Burberry、Valentino、Tod’s、Salvatore Ferragamo、Givenchy、Fendi、Celine等品牌各自拥有如何不同的品牌历史、理念与审美,都需要根据对标在市场中不断动态调整。

在如此大环境下,市场看到了时尚的消亡。爱马仕越是屹立不倒,以季节为单位的时尚就越是脆弱,它们站在经典和流行的两头,必有一方在动荡中赢得彻底。

头部奢侈品作为少数赢家,被赋予了定价权。而Prada和Burberry则们没有太多选择,为了保持品牌在市场的中上游位置,品牌跟随头部玩家向高端化倾斜是势在必行,而提价往往是高端化的第一个动作。

Bernstein分析师Luca Sola表示,“Prada在2022年上半年提高了所有皮革制品的价格,该公司的定价策略建立在当地市场需求和条件上,而不是关注各地区的价格差距。”

这反映出Prada的涨价策略相对更加激进,全线涨价的动作证实Prada并非因为某些热门产品的市场需求进行涨价,更多旨在推动品牌定位的提升。在品牌定位提升的大框架下,Prada相对弱化了对全球价格差距的平衡,汇率和成本的变化等细微变化。

对比之下,Salvatore Ferragamo热门款博物馆手袋从2019年的1.2万元上涨60%至2万元虽然同样登上了三年来涨幅最高的奢侈品手袋榜单,但其背后的涨价逻辑却与Prada截然不同。只涨热门款,但品牌全线没有增长,意味着这只是操作性的涨价,不是结构性高端化。

更加值得关注的是,如今的市场已经不是两极分化,而是头重脚轻。就连作为轻奢代表的Coach母公司Tapestry集团也与市场亦步亦趋,集团首席执行官Joanne Crevoiserat近期在财报后的会议上表示,头部奢侈品牌频繁涨价令需求不降反升的情况对行业而言也是一个积极的信号,未来旗下品牌会继续上调产品价格,以应对通胀,预计产品整体平均涨幅个位数,调整时间为8月秋季新款上市后。

但是中档奢侈品牌的高端化之路注定充满荆棘。将内部成长反映在价格上,与因为与外部对标品牌对齐而涨价,两种机制的涨价速度截然不同。

Prada、Burberry、Coach等一众明确高端化的品牌,其激进涨价在短期内造成的有价无市完全是市场可预期的,品牌自身成长的速度再快也远远不能匹配其高双位数的价格涨幅,而消费者打破刻板印象也往往需要很长的时间。

因此,中档奢侈品牌的两难就体现在,保持价格稳定可能使得品牌被市场轻视,而涨价又会被认为“卖得太贵”。

不过近一年来成为行业黑马的Saint Laurent似乎提供了上述难题的一种解决思路。Saint Laurent的爆款Niki手袋从2019年至2022年仅上涨了17%,目前售价1.7万元,而这个价格在当今市场被认为是易于接受的。

Saint Laurent CEO Francesca Bellettini在接受采访时表示,比起Chanel等头部奢侈品牌通过频繁涨价来应对通胀,Saint Laurent更愿意将注意力投入到品牌本身,通过增加销售数量来实现增长。

汇丰银行分析师Erwan Rambourg认为,在涨价成为惯性的当下,Saint Laurent相对于竞争对手更为保守的定价为消费者创造了“一点喘息的空间”,这或许能为品牌赢得一些份额。

随着市场趋于冷静,中档奢侈品牌的高端化必然将寻求更复合可持续的方式,价格策略并不万能。

本文来自微信公众号:LADYMAX(ID:lmfashionnews),作者:Drizzie