本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,题图来自:视觉中国

小鹏汽车(XPEV.N/9868.HK)于北京时间8月23日长桥港股盘后、美股盘前发布了2022年第二季度财报,要点如下:

1. 二季度业绩基本落在预期之内。

提前公布的交付量奠定整体业绩基调,收入和利润基本都落在预期之内。2022年ASP在车型结构和涨价的双轮驱动下将成提升趋势,而成本端依旧对毛利率形成压制。本季度费用支出继续提升,最终经营亏损扩大,公司离盈利遥遥无期。

2. 汽车业务ASP平稳,下半年有望迎来提升。

在交付量是明牌的基础上,公司汽车销售收入的预期差主要来自ASP的变化。目前影响ASP的因素主要是两个,涨价和车型结构变化。二季度公司ASP在车型结构层面是有所下降的。最便宜的G3占比从一季度的13%提升至本季度的22%,而最贵的P7占比从56%下降到46%。幸好3月下旬的涨价影响在本季度部分释放,弥补了ASP在车型结构层面的下降压力;三季度,涨价基本是板上钉钉的事。公司3月下旬开始涨价,订单交付在三季度将完全体现;同时在三季度G9交付后,ASP也有望受到提振。因此长桥海豚君推测小鹏下半年大概率会呈现有ASP拉升的表现。

3. 成本损害毛利率,还是先销量再盈利。

小鹏是三个新势力中毛利率最低的,蔚来和理想的毛利率均在20%附近,而公司的汽车销售毛利率仍在10%左右挣扎。2022年以来动力电池涨价带动整车厂涨价,公司一季度毛利率受损不明显,主要是低价电池库存起到了作用。而电池涨价的影响在二季度显现,汽车毛利率回落至10%以下。三季度的毛利率,有望在3月下旬涨价的订单释放和G9交付后有所回暖。但和盈利相比,小鹏现阶段更重要的还是把“量”给跑起来,海豚君预计小鹏下半年毛利率即使有所提振,但也仍将低于其他两家。

4. 研发/销售保持高投入,刚性费用挤压利润。

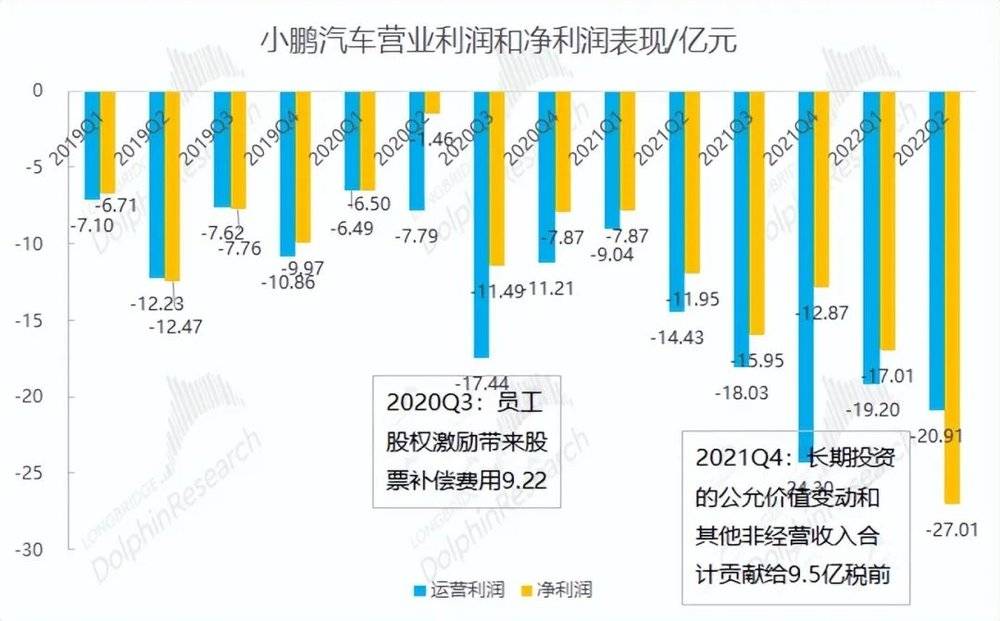

研发费用和销售费用具有持续性,本季两项费用继续保持高投入。研发高投入,是小鹏一直坚持着“智能和全栈自研”的战略定位;销售高投入,是小鹏现阶段仍有继续拓宽网络,触及更多终端需求的诉求,因此海豚君认为小鹏这两项费用相对刚性,在较长一段时间内都会挤压公司的利润。二季度在收入/交付量疲软,成本和费用上升的情况下,公司本季营业利润亏损继续扩大。

5. 三季度展望透露公司交付量领先优势不大,但ASP有望迎来提升。

相比理想汽车2.7-2.9万辆的指引,公司三季度指引交付量2.9-3.1万辆,仍有领先但是优势不大。结合收入指引,倒算公司三季度ASP在21.7万元左右,环比提升1.54万元(7.6%),从环比提升幅度来看,三季度毛利率有望回暖。

整体观点:小鹏本季财报,虽达到市场预期,但很难让人满意。交付量逐月披露,市场已经消化。而不满意的点,主要在于:1)ASP不升反降。虽然涨价影响可能延后,但是这季度的均价是下降了。究其原因,在本季中交付重心在往较低价格的G3和P5迁移,而P7占比明显下降;2)汽车毛利率重回个位数。在高端不能持续突破,交付量也没能跑起来的情况下,公司在产业链的议价权很低。二季度在上游电池厂涨价的情况下,公司只能接受成本上升对毛利率的侵蚀。

展望三季度,小鹏也没能给出一个亮眼的指引。诚然二季度可能有疫情封控的影响,但公司在三季度指引仍然仅给出2.9-3.1万辆的交付指引,环比二季度还是“下滑的”。结合公司7月交付量1.15万辆,测算8-9月的月均交付量仅有1万辆左右。在疫情和缺芯的影响逐渐弱化,供给端逐渐好转的情况下,交付量的疲软让市场对需求端更为担心。

根据指引测算,小鹏三季度的汽车均价会有提升,主要是因为3月下旬的涨价订单释放和G9开始交付,这也一定程度上会提升毛利率。但是由于电池成本上涨以及销量的压力,公司毛利率很难得到较高的提升,持续性存疑。海豚君认为,现阶段对公司来说最重要的仍然是,如何把“量”跑起来,而这方面仍将会影响车辆价格和销售网络布局,对公司利润产生压力。小鹏离“赚钱”,还遥遥无期。

以下是具体分析:

一、交付量优势被赶上,ASP和其他业务收入均提升

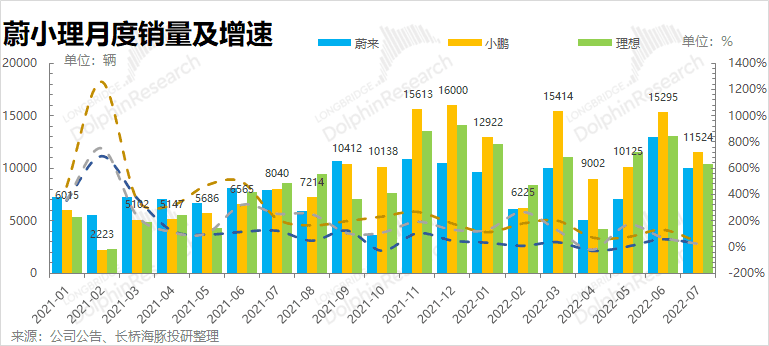

1. 交付量仍居蔚小理第一:2022年二季度公司实现交付量34,422辆,同比增98%,环比上季度下降0.4%,小超公司指引的3.1-3.4万台。二季度的交付量受上海封控等因素影响,小鹏最后还是努力地完成了指引目标。

与蔚来和理想相比,公司目前的交付数据仍然是最好,保持着蔚小理三家新势力中交付头牌的地位,其中原因与公司整体定位偏低、加盟方式加速渠道快沉、产品投放节奏等因素有关。

二季度公司对指引并未下修,并仍然交出了最高交付量的答卷。这其中一部分原因在于公司工厂远离江浙沪、产品市场也更加下沉有关,整体受疫情影响较小;

展望三季度,公司三季度交付指引是2.9-3.1万辆,扣除已经公布的7月份销量,意味着小鹏汽车8-9月份的月均交付量仅有1万辆上下。同时相比理想汽车的交付指引(2.7-2.9),小鹏在三个一线新势力中的交付量优势已经被赶上。

从2022年前7个月的累计销量看,蔚小理的累计交付量分别为60879/80507/70825台,公司保持着领先优势。但是从最近的7月和三季度指引来看,小鹏过往的优势已经被赶上。以最新的7月出货量看,小鹏依然领跑出货量1.15万辆,而蔚来和理想出货量也都超过了1万辆。虽然小鹏的G9将在9月开始交付,但从指引看,公司预期G9也难以提振公司短期内的交付量。

2. ASP基本稳定,营收小超预期:公司2022年二季度实现整体营收74.36亿元,超公司指引(71-72亿元),小超彭博一致预期72.3亿元。由于公司交付量每月进行披露,市场已经消化,超预期的地方主要在于公司车均售价和服务与其他业务。

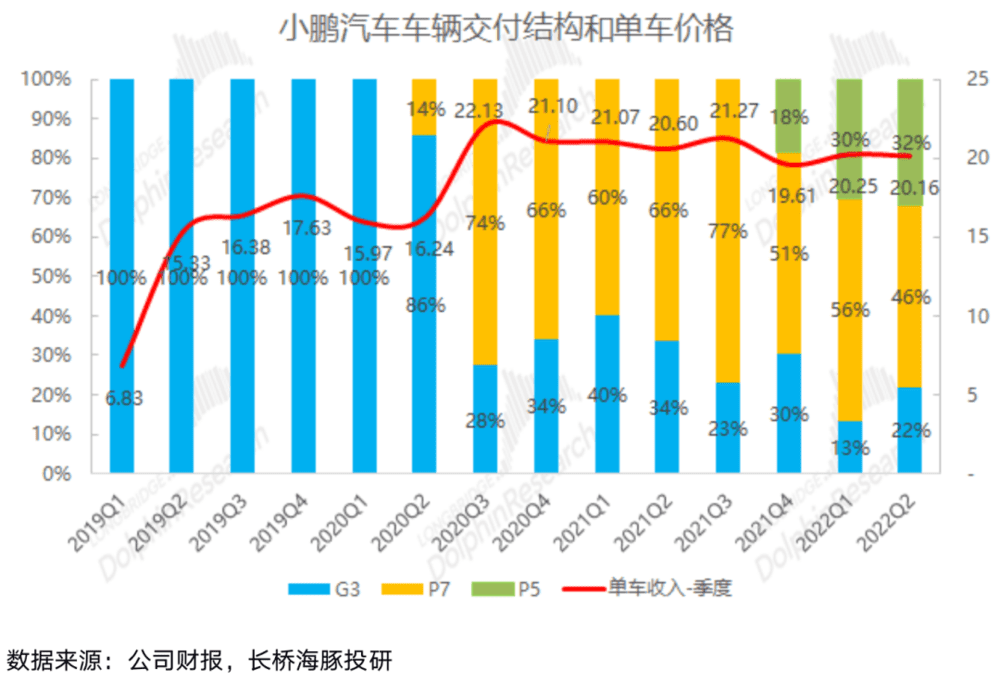

汽车销售收入69.38亿元,环比降1%主要因为疫情风控等因素影响公司交付量。拆分量价两个因素来看,二季度公司汽车销售ASP为20.16万元,环比一季度下降0.09万元,ASP下降主要因为车型结构变化;

服务与其他业务实现营收4.98亿元,同比和环比增长主要归因于服务、零部件和配件销售增加,与累计交付量越来越大有直接关系,对应累计交付量计算单车季度贡献约2600元,环比一季度下滑300元;

公司预期三季度实现营收68-72亿元,对比交付量指引,隐含公司ASP由二季度的20.16万元大幅提升至21.7万元左右,主要系公司产品全系涨价的车辆开始交付和较高价格车型G9的影响。

3. 车型结构变化是二季度公司ASP下降的主要原因:二季度公司整体汽车销售ASP为20.16万元,环比一季度的20.25万元小幅下降0.09万元,变化不大(涨价影响在本季并未明显体现)。

目前影响公司整体ASP的主要因素是涨价和车型结构。二季度ASP略降主要因为车型结构变化。

车型结构方面,P7比P5贵,P5比G3贵,从二季度交付结构来看,最便宜的G3占比提升至22%,价格处于中间的P5交付量占比维持在32%,而最贵的P7交付量占比下降至46%。低价车型占比提升,高价车型占比下降,是本季ASP下降的主要原因。

2022年3月21日起公司三款车型全面涨价,P7涨价幅度在1-3万,P5和G3的涨价幅度在1-1.5万,考虑下定和交付之间存在时间差,涨价对ASP的影响在二季度会一部分体现,而三季度基本完全体现。因此公司二季度ASP能实现略降,其中已经有一部分的涨价因素。如果没有涨价,结构性影响将让公司本季的ASP出现更大的下降。

由于涨价因素的完全体现以及G9开始交付,公司在三季度ASP有望实现较大提升。但从结构端趋势看,小鹏整体出货量的重心在往中低端车型迁移。

二、成本损害毛利率,还是先销量再盈利

造车是前期投入较大、投资回收期较长的生意,需要经历车型量产-销量爬坡-规模效应凸显-毛利率转正-净利润转正-回本这一漫长的过程,2020年新能源车市的火爆带动新造车企业实现了季度毛利率转正,当前正处于毛利率爬坡、净利润亏损收窄的阶段。

小鹏汽车业务结构简单,整体毛利率取决于汽车销售毛利率。2022年二季度小鹏汽车整体毛利率10.9%,环比下降1.3pct,略低于彭博一致预期的11.1%。

汽车销售毛利率9.1%,环比下降1.3pct。汽车毛利率下降主要受电池厂涨价等因素影响,在成本提升挤压了公司汽车的毛利率。

与蔚来和理想接近20%的毛利率相比,小鹏汽车的毛利率看似还有较大的提升空间,但当前因为成本原因难以演绎毛利率提升的趋势。此外,公司车型结构的变化也是影响公司毛利率变化的原因(后推出的P5不属于盈利性好的车型,中低端的车型往往需要依靠规模优势提升盈利,但目前显然没有到规模效应极致发挥的阶段)。三季度发售的G9有望对ASP和毛利率有所改善,而具体还要看G9的交付情况。

展望2022年后三个季度,电池厂在二季度普遍涨价,电池定价方式改为金属价格联动,而2022年的锂价即使有所回调,但大概率也会维持在较高的位置,新能源车企面临的成本压力在持续,而涨价成为传导压力的方式,2022年的整车厂面临盈利和销量之间的艰难权衡,较难回到盈利改善趋势。

小鹏汽车是蔚小理三家新势力中毛利率最低的车企,公司和市场都期待看到公司毛利率随着交付量的提升而提升,摆脱亏损、争取更好的盈利能力不仅是新势力,更是所有企业都避不开的问题。

三、研发/销售保持高投入,刚性费用挤压利润

小鹏汽车定位以智能化赋能销量和品牌,注定需要持续不断地加大研发以形成并夯实优势,同时公司正处于快速扩张阶段,需要加大销售网络和服务网络的投入,基于公司长期战略,费用短期内难以下调,对利润的释放也会形成压制。

1. 研发维持高投入,坚定软件变现决心:2022年二季度研发支出12.6亿元,研发费用率17%。研发费用继续低于理想汽车,推测理想汽车为了开发纯电平台而加大了研发投入。

从企业调性和战略上看,小鹏的选择是最需要在研发上烧钱的,小鹏汽车给自己定义的两个标签分别是做更懂中国的智能车和全栈自研,同时小鹏一心要把销量做上去的战略选择,证明公司后期软件变现的决心和信心,因此也必然要求小鹏前置大量的研发投入,厚积薄发。

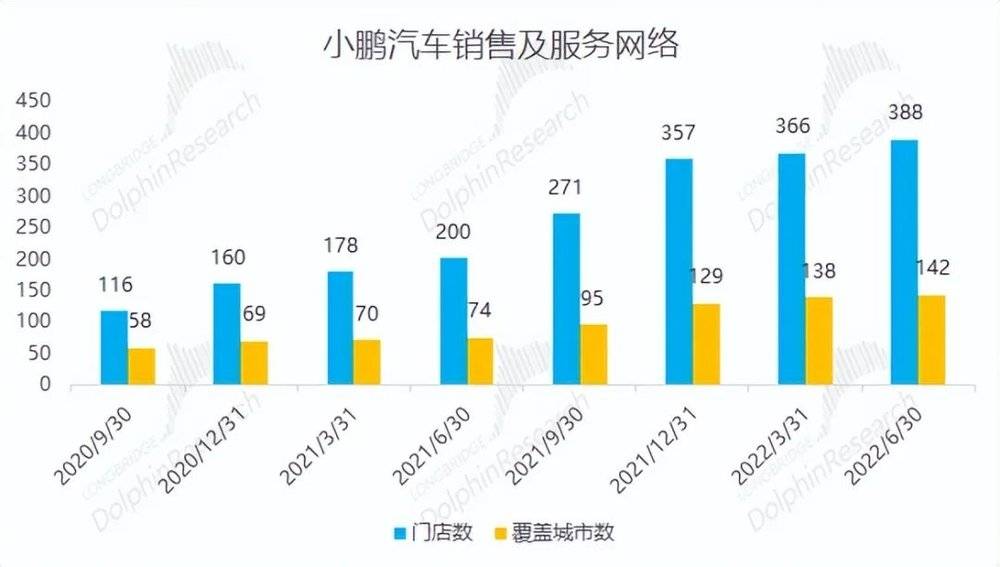

2. 聚焦销售交付量,继续拓宽销售网络:2022年第二季度销售和行政费用约16.6亿元,占收入的24%,继续提升。即使在疫情影响下,二季度公司新增门店数仍有22家,保持继续门店扩张节奏。

截止2022年6月底,公司全国销售门店数量388家,小鹏的销售网络是直营和经销相结合的模式(蔚来和理想全部直营),2021年增加经销模式,加盟店销售佣金从2021年二季度开始在报表中体现。

随着众多厂商新车型的亮相,我们看到小鹏近几个月呈现出增长乏力的情况。海豚君认为,新能源车现阶段最重要的还是“量要跑起来”,小鹏继续开拓新城市进行销售网络的扩展,也是公司着力去打破量的瓶颈。

虽然小鹏志在高等级辅助驾驶的产品战略,但是现阶段交付量仍是市场关心和公司生存下去的核心。线下网络和加盟模式都将有助于触及到更多的市场需求,但这同时也不可避免地看到小鹏单店销量数据的下滑,现行销售模式能否重新带起小鹏,还要继续关注公司车辆的交付量。

3. 2022年二季度公司营业利润亏损20.9亿元,实现净亏损27亿元。营业利润环比小幅下滑,主要在于公司毛利率下降和费用端提升。而公司最终净利润27亿元的亏损,相比于营业利润又多亏了7亿元,主要是公司本季度外汇交易汇兑损失达到9亿元。

以上为对小鹏汽车二季报内容的解读,关于智能驾驶系统的技术进步和软件变现、新车型具体规划、公司出口战略、供应链等内容,海豚君会跟踪公司业绩说明会中是否有相关解读并进行整理。

本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君