“长荣航空”是我国台湾地区的一家私营航空公司。

今年三月,长荣航空公布了2021年的净利润——货运收入相比上一年增加了70%,成为了公司业绩的主要贡献者,长荣航空打算在未来几年时间里加强它的货运部门。

疫情之下的世界,全球的航空公司几乎都在亏损,但来自台湾地区的长荣航空和中华航空却意外地取得了业务增长——这倒不是因为他们有什么特别的防疫小技巧,而是因为台湾省的台积电让他们有运不完的东西。

疫情带来的“芯片荒”让企业们纷纷超额下单,提前囤积,不仅忙坏了芯片制造厂,也忙坏了上下游的所有企业——包括负责运输集成电路的货运航线——台北桃园机场的跑道上,每天都有装满高价值芯片的货机呼啸腾空,飞往世界各地。

这只是半导体产业给台湾地区带来的诸多神奇福利中的一个小小侧面。

在很多台湾地区居民的眼中,台湾的半导体产业已经不仅仅是一个经济问题了。他们把“台积电”称为“护X神山”,甚至还把包括“台积电”在内的半导体产业链称为“护X山脉”。

在他们眼中,半导体,俨然已经成为了台湾的保命底牌。

台湾,一个伪装成海岛的电子厂

用今天的数据来看,台湾已经变成了一座电子厂——电子相关的产业已经成了台湾的经济支柱,夸张地说,岛上2300万人口要么是电子行业的员工,要么就是这些员工家属。

2021年,有7家位于台湾省的企业进入了“世界五百强”,分别是:台积电、鸿海精密、广达电脑、和硕、仁宝电脑、纬创集团、台湾中油。这里面除了“台湾中油”,其余6家都从事电子行业。实际上,全球53家做电子产品代工生产的企业,有75%都是台资。

台积电就不说了,鸿海精密就是我们熟知的“富士康”,广达、和硕、仁宝三家都是全球知名的电子产品生产厂,三家生产了全球近一半的笔记本电脑,纬创也不一般,是全球知名的ODM,不知道给多少企业做过贴牌生产。

这就是电子产业在台湾的社会地位,而台湾电子产业的核心,则是半导体。

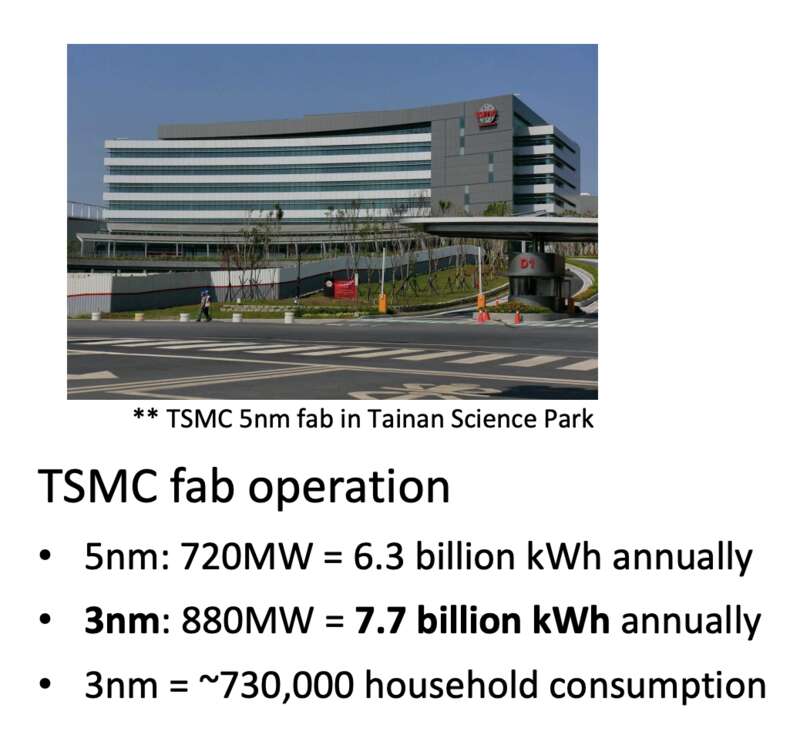

事实上,仅仅台积电一家企业,就用了台湾地区6.2%的电力。

一座5nm的晶圆厂,每小时的功率为720MW,一年要消耗63亿度电。一座3nm的晶圆厂,每小时功率则高达880MW,一年要消耗77亿度电,相当于73万户家庭一年的用电量。

台湾地区之所以能诞生强大的半导体产业,事情还要从“小蒋”时代说起。

70/80年代的时候,台湾地区诸如化工之类的传统产业玩儿不下去了。一是经营效益不佳,二是因为环境污染事件频发。1982年台南湾里爆发了剧毒二恶英的污染事件,1983年又出现了阿米诺酸公司排放废水的污染事件。

当时的“小蒋”政府为了产业升级,就将目光瞄准了半导体产业,专门从美国请来了张忠谋来做新竹园区的总指挥。因为当时类似TI和Intel的芯片大厂玩的都是自己设计自己造的IDM模式,瞅准机会的张忠谋一回到台湾岛就开始搞专注代工的fabless模式。

根据商务部的统计,2020年,台湾省集成电路产业的产值为32222亿元新台币,折合人民币6000多亿元,占了全球半导体产业总产值的24.7%,从规模上看,仅次于美国居世界第二。另外,半导体产业还占了台湾地区GDP的14.1%,占了台湾地区制造业产值的45.1%,占了台湾地区全部出口额的34.2%。

单纯看台湾省的数据,大家可能还感受不到这数字的恐怖。我说一个对比的例子大家就知道了:2020年,房地产行业占大陆GDP的比重也才只有不到8%——如果我们把和半导体产业有关联的其他产业一起算上,整个“泛半导体”产业的规模完全有可能超过台湾省GDP的20%。

此外,大陆和台湾的贸易中,大陆常年都处于逆差地位。很多人觉得这是“惠”。某种意义上来说,这属于一种很严重的误解。

“惠”的地方在别处,半导体这块真的不是“惠”。

2020年,大陆每年要从台湾买价值1000多亿美元的东西,而台湾每年只从大陆购买600多亿美元的东西。但你要知道,大陆买的1000多亿美元的台湾产品里,有400多亿美元都是集成电路。

如果大陆不从台湾买芯片,那么大陆和台湾之间的贸易基本处于平衡状态(去掉400亿集成电路,我们只需要从台湾进口600亿美元的东西,而这其中还有很多是为了照顾台湾地区的产业,这个数字和台湾从大陆的进口额相似)。也就是说,如果排除某些政策导致的“逆差”,大陆对台湾不可避免的“真伤性”逆差,几乎全都出在了集成电路上。

最后,在全球货运市场上,论吨位,空运仅仅占总运输量的0.21%,但如果论价值,空运货物的价值占了全部货物价值的26%。而对台湾地区来说,这个数字是47%,即,台湾地区每向外输出100美元价值的商品,有47美元都是走的空运,比例远高于行业平均水平。

根本原因就在于,台湾对外输出的主要产品就是高价值的集成电路。

因此,在我眼里,台湾现在就是一座伪装成海岛的电子厂,它在商业世界里的主要价值就是为全球企业制造从芯片到笔记本的各种电子产品。

从这个角度来说,台湾地区是幸运的,因为只要半导体行业还能辉煌下去,经济就不会差。但与此同时,台湾地区也是悲哀的,因为半导体行业只要有点风吹草动,台湾的前途和命运就会受到严重冲击,半导体产业从台湾岛转移出去之日,恐怕就是台湾岛经济崩塌之时。

半导体产业未来的发展,决定着台湾未来的命运走向。

台湾的小算盘

既然半导体产业的未来联系着台湾地区未来的命运,那么台湾的半导体企业现在在做什么?

在!数!钱!

是的,最近几年,台湾的半导体企业算是赢麻了、爽翻了。

台湾地区的半导体产品近90%都对外销售,2020年出口了1225亿美元的半导体,比2019年增加了足足20%——而台湾地区其他产品的出口增幅只有不足5%。

台湾半导体企业如此赚钱的直接原因,是疫情肆虐而导致的供应链危机。

简单来说,今天台湾岛在全球经济中的地位,已经颇有点接近70年代中东地区的地位了。区别在于,70年代的中东地区靠的是石油,今天的台湾靠的是芯片。

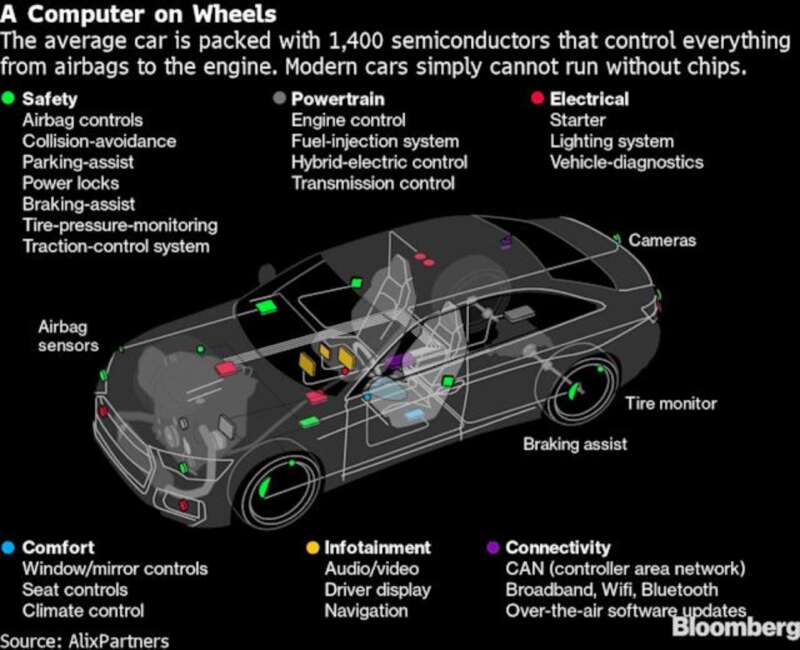

举个例子,在一辆传统的燃油汽车上,大约装有500-600枚芯片,而在如今的新能源汽车上则装备有1000-2000枚。根据测算,2026年传统汽车全球销量6780万台,新能源汽车销量4420万台,全球仅仅在汽车产业上需要的车用芯片就高达903亿颗。

而在主打智能化、强感知力的智能汽车上,这个数量只会更高——以一辆蔚来ES7为例,一辆车上装备了一台激光雷达,11颗各种用途的摄像头,5台毫米波雷达,12个超声波传感器,2个高精度定位单元——而这些设备的基础,都是芯片。

工业领域,芯片的重要性也在凸显。

局长去年曾经去杭州参加了阿里云举办的“云栖大会”,展会上看到了一汽红旗在长春建造的“繁荣工厂”介绍——整个工厂里有14条生产线,到处都是工业机器人,焊接工序全自动操作,整个系统有50万个传感器组成,能够采集31种不同的数据,关键工艺特性的参数可以做到100%采集。

这些传感器和机器人的基础,也都是芯片。

未来强国的关键在于先进制造业,先进制造业在于信息化和自动化,而信息化和自动化的基础则是芯片。

因此也难怪很多人将半导体技术称为“产业之米”,因为“巧妇难为无米之炊”。

50年前的世界,没了石油就不能运转。50年后的世界,没了芯片就不能运转。而台湾地区,就是目前全球最重要的芯片产地。

根据台湾地区有关机构的统计,41.7%的制造业企业表示在疫情之下,他们的一级供应商交货时间被拉长了30.5%,而台湾地区最重要的电子和光学产业恰恰就是延迟交货的重灾区,个别电子行业企业一级供应商的交货时间竟然延长了500%——原本10天就可交货,现在需要60天才可以。

面对这种尴尬局面,需要芯片的企业必然会加大采购量,疯狂提前囤货,于是便给台湾的半导体企业带来了源源不断的订单。

另一个让台湾半导体企业赚的盆满钵满的原因,则是中美科技竞赛。

最近几年,中美科技竞赛越打越热乎,而半导体恰恰就是这场世界级科技竞赛的核心赛道,台湾地区恰恰就是全球半导体供应链的心脏。

台湾地区半导体产业的的总产值大约1100亿美元左右,美国和中国大陆是主要客户,两家占比高达68.4%,其中美国40.9%,大陆27.5%,欧洲只有5%。

对台湾上上下下的半导体相关企业来说,总体情况大概是这样的:

芯片设计环节,美国客户占比7.7%,大陆客户占比54.3%,以大陆客户为主。

芯片制造环节,美国客户占比53.9%,大陆客户占比19.7%,以美国客户为主。

芯片封装测试环节,美国客户占比49.5%,大陆占比11.8%,以美国客户为主。

某种意义上来说,在半导体领域,我们和美国人在担心同一件事——双方现在都惊叹于自己对对方的依赖程度。美国正在不断地尝试各种意义上的“去中国化”,拜登的芯片法案,砸了数千亿美元下去,为的就是让美国本土拥有足够强的、自主可控的半导体生产能力。我们则不断进行“去美国化”,力争在半导体产业上摆脱对美国的依赖,让“国产替代”的解决方案和“自主可控”的设备材料成为主流。

可以说,在这个时代,除了中美两家,宇宙中谁掌握了半导体,谁就是被中国大陆和美国所共同瞄准的“目标”,不论是冈比亚还是M78。

尴尬的是,在现行版本下,掌握全球半导体命脉的却是中国台湾地区——在我们看来,为了祖国统一和科技发展,我们不能失去台湾;在美国人看来,为了维持自己的supermacy,他们也不能放弃自己对台湾的影响力——台湾的半导体企业于是就成为了太平洋两岸的两个巨人竞相拉拢的对象。

德国科技政策专家Jan-Peter Kleinhans对台湾的评价是:占据全球晶圆代工行业一半以上份额的台湾地区,已经成了全球半导体产业链上最为致命的“潜在单点故障点”。

假如今天有一股来自东方的神秘力量将台湾岛上所有的半导体企业都拉入了异次元,那么明天全世界的芯片科技水平都将退回70年代。中国台湾的半导体产业倒一点,全球的科技企业就要烂一片。

了解了这个大环境,我们就知道台湾地区那些半导体厂商的小算盘了:

借用《电子时报》社长黄钦勇的话——在这个网络巨头主宰的新时代里,大陆和美国是游戏规则的制定者,台湾作为一个小小的地区,没有资格也没有能力主导局势,但如果能够善用供应链、半导体两大优势,成为游走在地缘政治前沿的所谓“东方之盾”,这却能够成为台湾半导体产业永远繁荣下去的关键。

简而言之,台湾半导体企业的策略就是在大陆和美国之间灵活游走。黄钦勇在《东方之盾》的开头的话,某种意义上也反映了台湾地区半导体从业者的心态:台湾代工,以“无害(Harmless)”为诉求,G2对决,台湾(地区)展现了韧性,大谈供应链的是拜登总统,受惠的是台湾(地区)。台湾(地区)不可或缺,但也可能怀璧其罪。

骨感的现实

想法很丰满,现实很骨感。

黄钦勇社长的想法不错,但似乎有点过于乐观了。

台湾地区半导体产业繁荣的根源在于半导体供应链的全球化——台湾在80年代末90年代初的时候布局半导体,成功踩中时代脉搏,成为全球半导体供应链上最核心的一环。而目前的趋势却和台湾地区半导体产业的利益相反——全球半导体的供应链都在自主化/本地化。

实际上,中美日韩欧,几个主要经济体在芯片上的功夫都不弱。美国的芯片设计,日本的MCU,韩国的存储芯片,欧洲的MCU和传感器,大陆的封装测试——仔细盘算下来,大家手上其实都有本事。台湾地区之所以能成为如今全球半导体行业的心脏,虽然离不开新竹科技园区里那些工程师的奋斗,但也要考虑到历史的进程。

对台湾半导体产业来说,当前供不应求的火爆局面未必是什么好征兆——在如今这个充满危机的时代,当所有人都意识到台湾半导体产业的“不可或缺”的时候,消除这种“不可或缺”就成了大家的头等大事。

半导体对工业强国是战略级的资源,怎么可能任由台湾一个小小的地区独享?

从几年前开始,大陆就积极推动“国产替代”和“自主可控”。2019年开始设立第二期“国家集成电路产业投资基金”,规模达到千亿级别。强力扶持半导体、人工智能、物联网、智能汽车等产业的发展,重点在于发展终端的应用,最终完善中国大陆本土的半导体产业链生态,实现国产替代。

类似地,2021年6月初,美国参议院通过了《2021年美国创新与竞争法案》,预计在未来的五年时间里投入2500亿美元,强化美国在人工智能、半导体、量子计算、先进通讯、生物科技、新能源等高科技领域的研发、制造以及供应链的应对。这个法案的目的之一,就是要将美国芯片的全球市占率从现在10%拉高到30%。

欧盟方面也不甘示弱。2020年12月,欧盟17个成员国共同签署了《欧洲处理器和半导体科技计划联合声明》,各国同意合作强化欧洲半导体的制程技术,提高欧洲半导体产业在全球价值链上的地位。2021年3月,欧盟发布了《2030数字罗盘》计划,重点同样放在了芯片、智能汽车、物联网等领域。日韩方面的行动也大差不差,日本产业经济省发布了《半导体及数字工业策略》,重点也在强化生产和确保供应稳定。

显而易见,几乎所有主要的经济体如今在做的事情都是将半导体产业链牢牢收拢回自己的手中。在这样的大趋势之下,台湾半导体产业并非如想象般那样平稳。

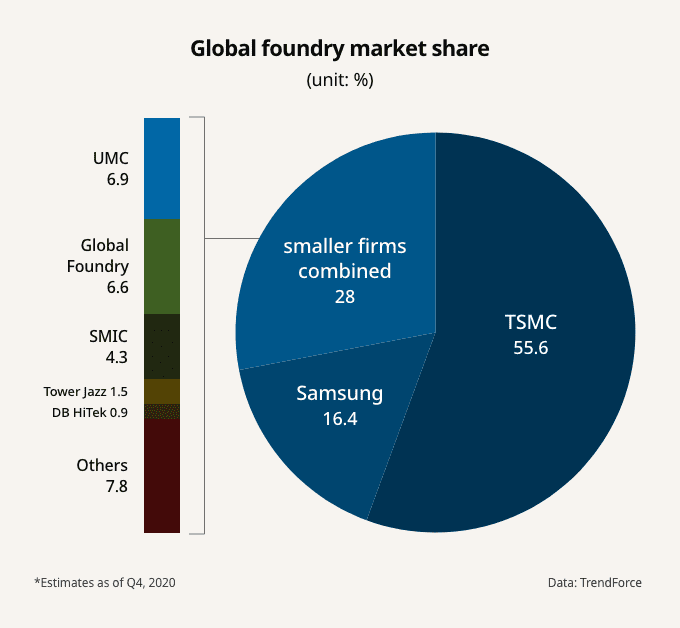

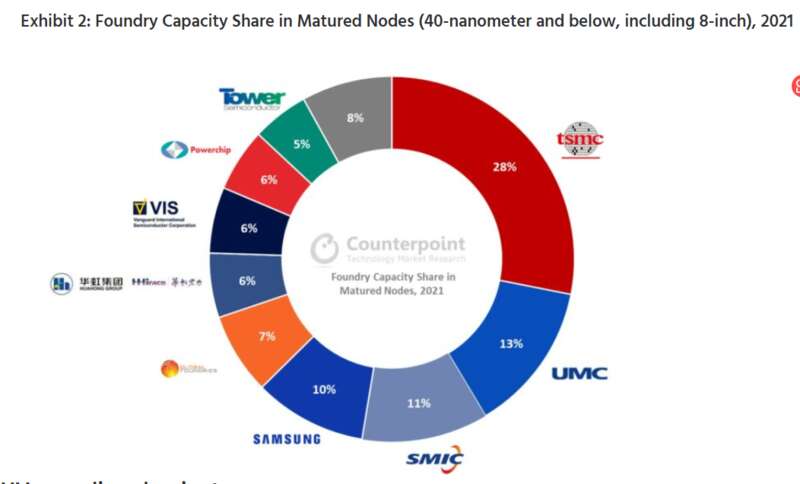

虽然台积电的确是全球半导体产业的领军者,但并非没有对手。台积电占据了55%的份额不假,但这是在市场逻辑下取得的成果,如果各国在思考半导体供应链的时候想的更多是“安全”而非“效率”,台积电的市场地位很有可能遭受冲击。

这种冲击的一种可能性是在成熟制程市场:中美日韩欧,各方在重新加速半导体产业发展的时候,成熟制程的产能必将大增。尤其是中国大陆,短期内虽然难以冲击高端制程,但“量变引发质变”的路线却是有一定概率的——中国大陆的芯片制造行业完全有可能在成熟制程市场上掀起攻势,一举拿下原先由台湾地区企业控制的市场——相较于先进制程市场,台积电在成熟制程市场上面临更大的竞争。

另外,目前为止,我们实际上还没有在半导体市场上实行“保护策略”——一般来说,为了保护本土产业的发展,官方一般都会出台保护性的政策,限制非本土厂商的市场份额,但在半导体市场上,至今还没有看到类似的事情出现。尽管台资半导体企业技术领先,但在成熟制程的市场上,大陆并非没有玩家。一旦保护性的政策落实,台湾地区的半导体企业显然很有可能被波及。

尾声

尾声复盘这两年发生的事情,我们能够感受到一种磅礴的力量:或许从美国开始憋着一肚子坏水整华为的时候,这场横跨太平洋的“国家级斗法”就开始了。

整个过程就像一场牌局一般:

美国人首先发难,开始对中国产品提高关税。我们这边原样奉还,也开始对美国产品加税。美国人以国家安全为名开始打击制裁中国科技企业,我们这边就开始推进“国产替代”。美国先后出台了“竞争法案”“芯片法案”来刺激本国半导体产业,我们这边就搞了大基金。美国的佩洛西窜访台北第二天就去见了台积电的负责人,我们旋即就在台湾岛四周划定了演习区域。

谁也不知道下一张牌会是什么。

《电子时报》是台湾地区半导体产业里最具影响力的媒体,《电子时报》的创始人兼社长黄钦勇也是深谙半导体产业发展规律的业内精英。

在他最近新出的《东方之盾》一书中,黄钦勇将台湾地区的半导体产业称作“东方之盾”,认为2021年的全球“芯片荒”凸显了半导体供应链的重要性,意味着半导体是“台湾之盾”。

这多多少少就有一点夸张了。

实际上,在接受台湾当地媒体采访的时候,面对主持人提出的“如果美国要台积电把工程技术人员和资料都送到美国去会怎么样?”的问题是,黄钦勇社长也面露难色,只能顾左右而言他。

半导体终究只是一个产业,在国家意志的面前,实在太脆弱了。

然而,有一个事实是不论任何策略都难以动摇的。

台湾是中国不可分割的一部分,台湾半导体产业再怎么大也只是一种生意。在真正的国家意志面前,这些东西的重要性只会黯然失色。

毕竟,虽然台湾半导体产业在产业链上和美国很近,但在地理上,台湾岛距离大陆更近。