本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,原文标题:《理想甩雷掷地有声,L9撑不起“坍塌的理想”》,题图来自:视觉中国

理想汽车(LI.O)于北京时间8月15日晚间长桥港股盘后、美股盘前发布了2022年第二季度财报。本来海豚君估计的利润超预期确实来了,但公司却出其不意的爆了个雷:

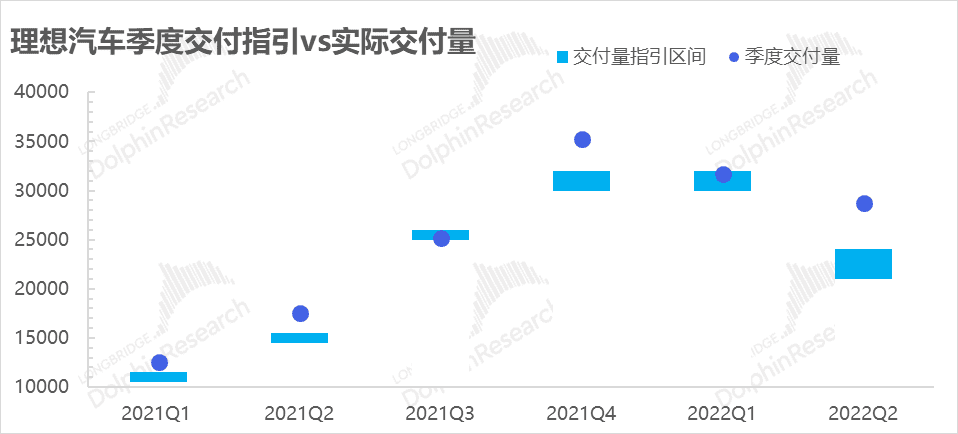

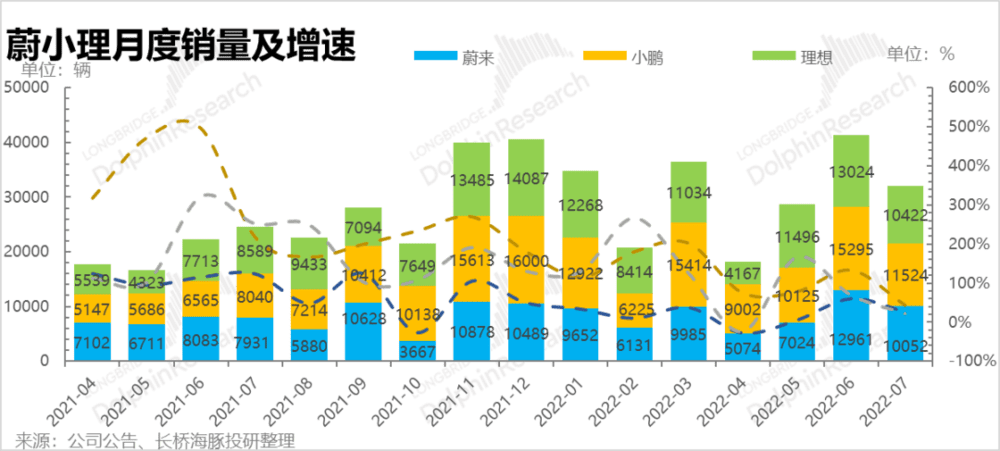

1. 三季度汽车销量指引2.7万到2.9万辆,由于7月已经交付了一万多辆,因此即使按照指引最高数2.9万辆来算,八九月交付量也就勉强超9000辆。当市场已经习惯于理想月交付过万,它竟然在新车加持的情况下,交付量反而往下走了,这个指引差了预期整整一万辆。

要知道理想这种股价过早定价了未来业绩,股价只能靠一个月一个月的交付数据来验证、本来市场对7月交付已经不满意,结果指引给出的8、9月份交付更是拉胯,理想甩给市场得这个雷算是掷地有声。

2. 销量指引雷的伴生效果:三季度收入指引只有89.6亿到95.6亿,比市场预期足足少了接近50亿,一个97%的收入靠卖车来完成的公司,销量没了收入指引暴雷几乎没啥悬念。

3. 理想ONE已经老了?结合公司给出的L9的大定数据、市场预期差距、以及公司所说的L9供应链更稳来看,三季度真正的问题可能是出在理想ONE销量拉胯,无论是ONE和L9互吃也好,还是今年旗舰车型鱼贯而出,百花齐放,打压了理想的竞争力也好,理想销量预期不济,两款车竟然没有一款车撑门面,这个是个比较严肃的问题。

4. 疲软指引背后似乎并非供给问题:之前媒体报道运转中的常州工厂2022年的产量目标是18万辆,海豚君保守年产15万辆的交付量应该没问题。

公司目前上半年交付了六万多辆,假设三季度交付三万的话,这个产能够让理想四季度交付6万辆。但从三季度的指引来看,四季度月销两万恐怕很难实现,也就是说产能不是问题。

5. 二季度的超预期已经不重要了:股价活在未来的业绩中,所以当指引暴雷,市场其实已经不太关注二季度到底咋样了。但事实上,理想二季度业绩还不错:

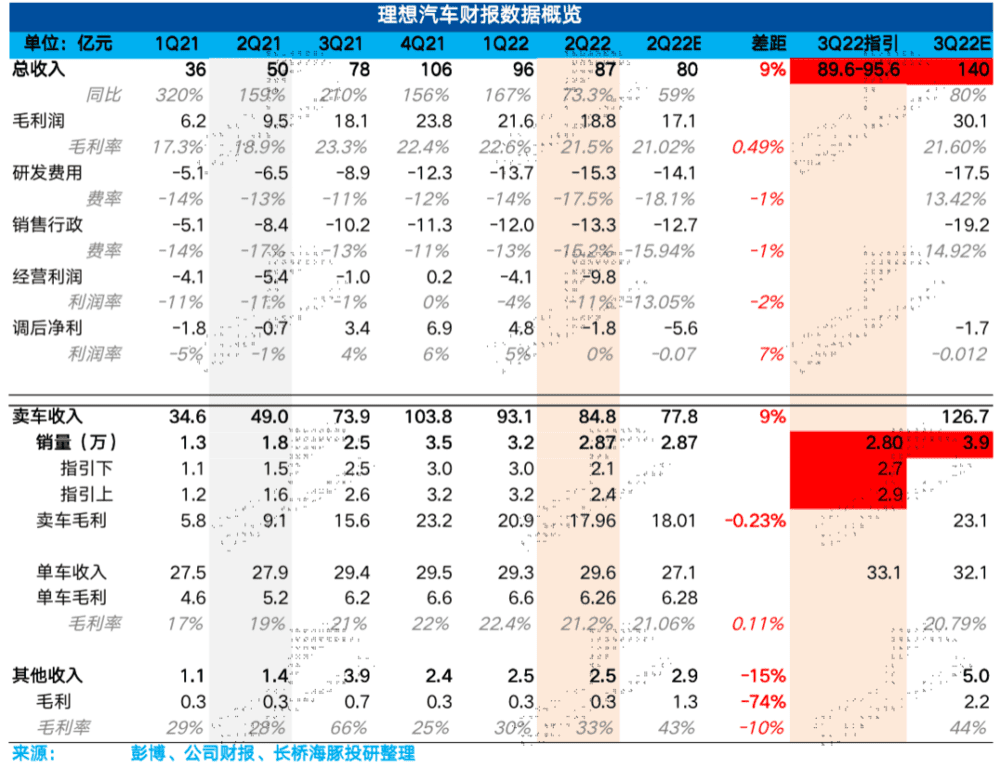

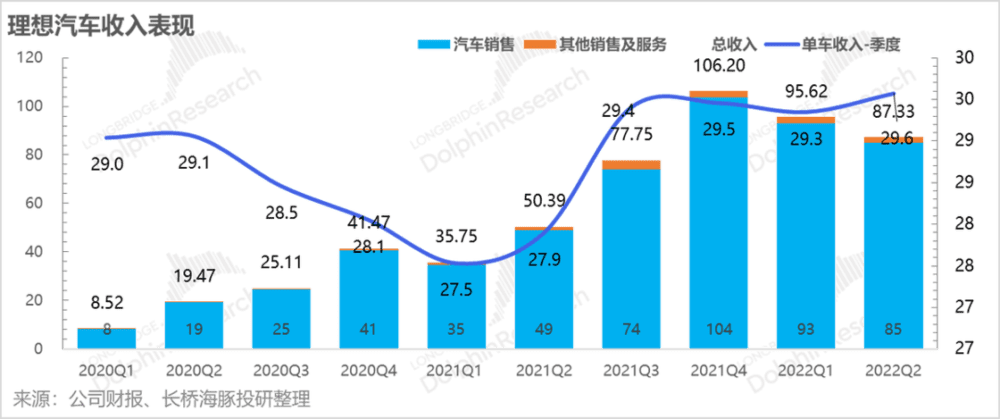

a. 涨价转嫁了一部分材料涨价压力,单车收入比之前一个季度高出了两千二,二季度收入表现比市场预期的高7个亿,实际87亿;

b. 因为单车收入超预期,二季度理想虽然再次转亏了,但是亏损幅度其实没有预期那么差,不含股权激励的净亏损不足2亿,而市场预期接近6亿。

整体观点:理想在蔚小理当中一直是最会过日子的造车新势力,但在销量决定估值的时代,其实只要现金流充裕就够了,盈利多少只能说是锦上添花的事情。

而这个季度,当理想销量指引出现问题,尤其是当这个指引背后更多指向的不是供给问题,而是需求问题的时候,理想当前的销量问题还是比较令人担忧的。

特别是中国的新能源汽车市场经过最近两三年下饺子式的新增玩家后,到今年上半年,各家已经开始了百家争鸣、百花齐放式的旗舰车型发布。接下来对新势力而言,从先发优势到长期优势,似乎是一个极具考验性的难关,恐怕也是理想作为造车新势力的二次大考。

问题是,走出疫情、新车发布后,理想销量展望反而缩量了?更多的解释还要听听公司在电话会上到底怎么说,海豚君马上会从电话会议中寻找增量信息并做整理。

以下是详细分析:

一、销量指引崩盘:理想ONE老了?L9要蔫儿?理想单品爆款玩法能走多久?

这次海豚君翻来覆去看,理想的二季度一丁点的毛病都没找到,所有的问题都来自于理想对于三季度的业绩判断。

可惜就在这里,作为一个股价紧盯汽车销量的新势力品牌,理想这个季度给出的三季度汽车销量指引只有2.7-2.9万台,而市场预期是3.9万台,这个差得不是一丁半点。

来顺一下最近的故事线:

(1)理想发布L9,产品和交付详情可点击此处。接着显示抢购拉爆官网,预定后火爆,股价一哄而上,理想趁势融资;

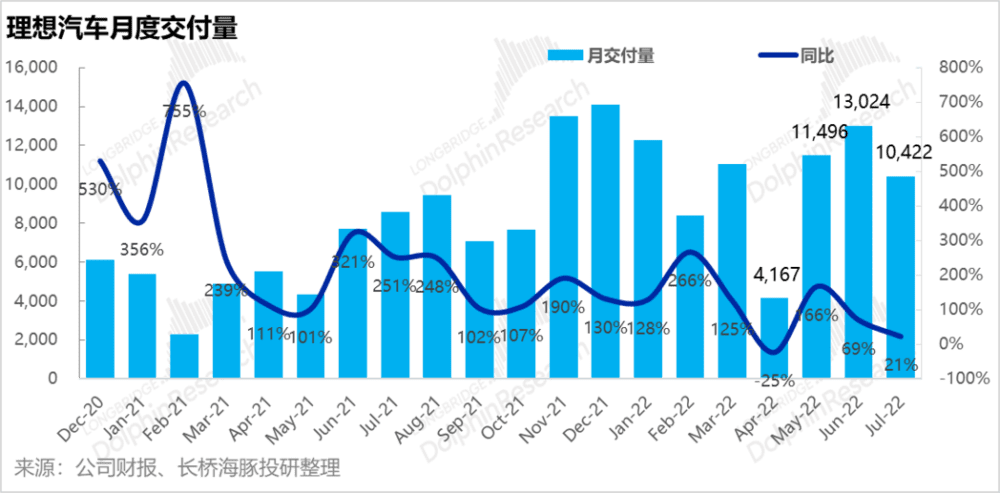

(2)紧接着,7月理想销量因为在6月份1.3万台的基础上下滑了20%,只是勉强站在了万辆大关上,股价一路下行;

(3)虽然理想ONE销量下坡,理想却给市场描绘新车L9的供需两旺场景:

a. 新发布的L9 8月底开始交付后,从9月开始月交付量会超过一万台。而且截止8月1日L9订单已有5万单,其中定金不退大定超过3万。

b. 供给上新车更有保障:L9供应链情况比ONE改善很多,很多关键供给用了垂直整合的“合资厂”玩法:L9汽车发动机四川新晨动力(股权51%),电池是与宁德时代的合资厂提供,五合一动力系统是与汇川的合资公司提供(49%)。

(4)致命Bug:老车已老,又逢神仙打架,新老互吃?

现在三季度2.7-2.9万辆的销量指引,隐含8、9月份平均销量不足9000辆,跌破了万辆大关。

解谜时间到:理想已经说了——L9供给更有保障,8月底开始交付的L9确定性在手订单已有三万+,而且理想还自己已经言明L9一旦交付,月销就会过万,是不是可以合理推测:

a. 八月理想ONE的销量预期非常低迷,L9假如9月交付一万辆的话,理想ONE 8、9月份两个月一起只能交付不足9000辆?

注意:这里大概率不是产能的问题,因为常州厂理想ONE的产能是月产1.5万辆,而且最近门店走访,理想ONE的交付时间已经大大缩短,一个月之内就能提车。

b. 市场对L9的需求并不算高,毕竟市场的预期都是两款车比一款车更能打,但是新车推出了之后销量反而比之前还更差了。

当然也可以合理质疑:7、8月份可能是理想的青黄不接期,毕竟新车基本到9月才能大面积交付,而7、8月份天气实在太热,门店流量下滑,影响了购车节奏。

但实际上,原本的二线汽车新势力比如零跑、哪吒等交付都在创新高,超了蔚小理。是不是有一种可能是,中国的新能源汽车玩家们经过几年资本市场投入之后,现在进入了“百花齐放期”,各家旗舰车型应接不暇。

也就是说,竞争在恶化(以L9为例,它的竞品华为-威马的问界M7,发布时预定量同样火爆)。而蔚小理凭借抢跑争取的优势在慢慢消失,后面更大的可能是各大新能源车企“百花争艳” “神仙打架”的时代。

二、销量指引崩盘的伴生效果:收入指引大幅不及预期

新能源汽车目前的收入全部仰仗卖车,当汽车销量指引不及预期,收入指引同样大幅低于预期只是伴生问题。

理想给自己三季度的收入指引是89.6亿到95.6亿,市场预期则有140亿,差了接近50亿。从指引和市场预期隐含的差距来看,主要是理想ONE销量拉胯明显,因为公司指引的单车价格更高,L9起步价就46万,单价比理想ONE高。

三、萎缩的指引之后,2022年的交付预期拿什么来实现?

海豚君原本给理想全年15万的销量预期,下半年按差不多接近十万量来估算,另外我也注意到市面上很多预期下半年都给到了十万量,其中三季度差不多四万辆,四季度六万量。

现在三季度公司直接给出的指引三万辆都不到。

即使理想大多数时间都能超过自己的指引,但是这次指引太低,即使超了还很难追平市场接近四万辆的指引。

而从产能的角度来看,公司目前在产工厂为常州工厂,年产能10万辆,二期正在扩建中,完成后年产能将达到20万辆。

根据常州基地负责人表示,常州工厂2022年的产量目标是18万辆,从二季度交付来看其实通过加班加点已经弥补了抗疫损失的产能,年产15万辆的交付量应该没问题。

公司目前上半年交付了6万多辆,假设三季度交付3万的话,这个产能够理想四季度交付6万辆。

但三季度的指引背后隐含理想ONE销量不济,新车出来依然是一条腿走路,四季度完成月销2万,恐怕很难实现,也就是说单靠常州的产能就够了。

而从规划上来说,理想还有两个规划的工厂:

(1)北京工厂:2021年理想收购北京现代的北京工厂,计划2023年年底投产,一期年产能10万辆,用于生产纯电车型;

(2)重庆工厂:2022年公司将在重庆凉江新区建设重庆制造基地,正式投产时间未定;

因此,似乎从产能规划和理想L9的供应链安全来看,问题似乎不是在供给端,而更多是在需求端。

而至于走出疫情、新车发布后,销量展望反而缩量了,更多的解释还要听听公司在电话会上到底怎么说。随后会从电话会议中寻找增量信息并做整理。

对于新能源汽车这种估值显著前置的行业,当指引烂掉,当季度业绩到底好还是不好就没有那么重要了。

但如果我们认真看一下二季度理想的业绩话,其实表现非常不错,无论是收入还是毛利,显然这个背后还是销量为王的逻辑。

四、二季度:销量撑着,涨价走起,理想收入挺好的

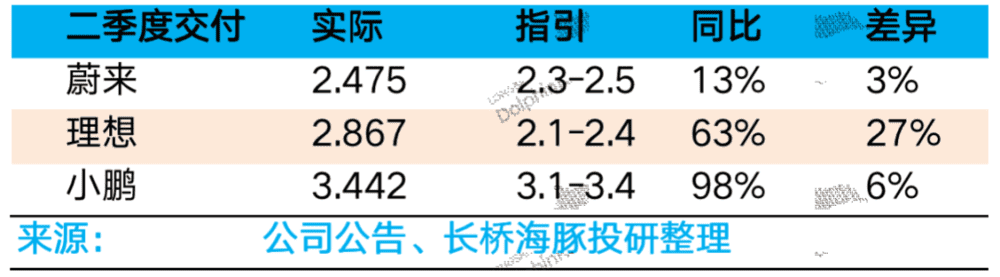

理想出二季度的销量指引的还是,还是上海封控时期,指引给的比较保守,实际走出疫情后,生产加班加点、大干快上,实际交付远超公司原本的指引。

由于销量按月公布,市场早已知晓,理想二季度87亿的收入,比市场预期超出7亿,这7亿的收入其实主要是由单车价格来贡献。

单车均价:理想汽车二季度单车收入29.6万元,比上季度高出两千二,之前在2022年3月23日,理想ONE的全国统一零售价格由目前的33.8万元上调至34.98万元,涨幅为1.18万元(2022年4月1日开始生效)。而接下来公司整体单车收入上行几乎板上钉钉,L9起步价46万。

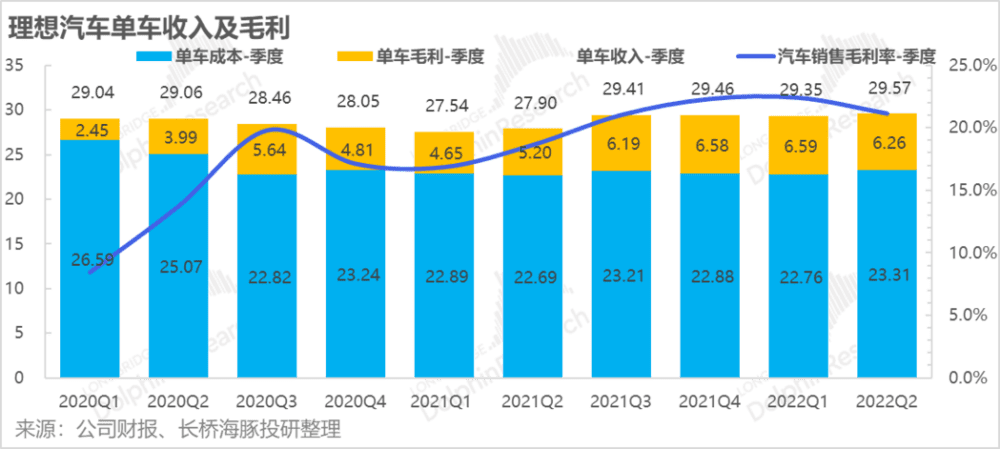

四、疫情施压,单车盈利还是挺住了

2022年二季度公司汽车销售毛利率21.2%,整体毛利率21.5%,都比市场预期的好一些。海豚君通过计算得到,公司二季度单车价格29.57万元,比上个季度增加了两千二,单车成本23.31万元,增加了五千五元。最后单车毛利6.26万元,少赚三千二。

如果把汽车成本分为以摊销折旧为主的固定成本,和以材料为主的变动性成本,这少赚的三千二应该是销量从季度角度的小幅下滑和电池材料成本的上升有关。当然理想ONE也在涨价,但涨价的幅度未必就能覆盖材料成本的上涨。

不过,从预期差的角度,由于疫情,市场对二季度的毛利不报幻想,反而出来的结果并不差,单车毛利不市场预期高出了0.11个百分点。

五、费用表现整体可控

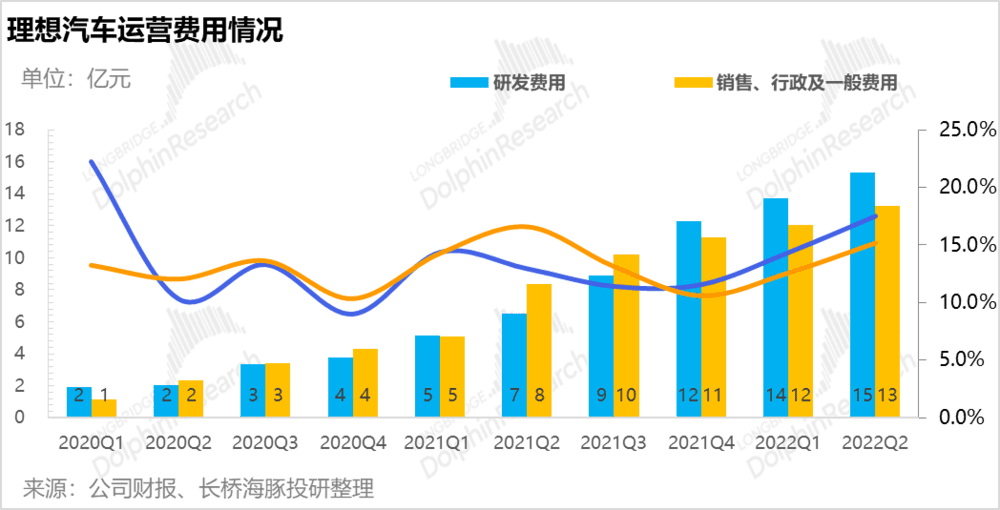

(1)作为一个只有一款车打天下的公司,理想挣来的在内部开销上,主要就是研发投入,目的是增强后面产品线的确定性。

理想对2022全年的研发指引是60-70亿,二季度花掉了15.3亿,费用率在17.5%,比之前几个季度均有上升。不过现在2022全年60-70亿的研发投入指引,要控制住费用率,只有做大收入了。

按照公司的计划,2023年要发三款新车,其中还包括首款纯电车,而且还做推高压快充,投资开发4C充电电池等等,要投入的地方太多了。

(2)销售和行政费用两项的投入是13.3亿,费用率15.2%,整体基本可控。

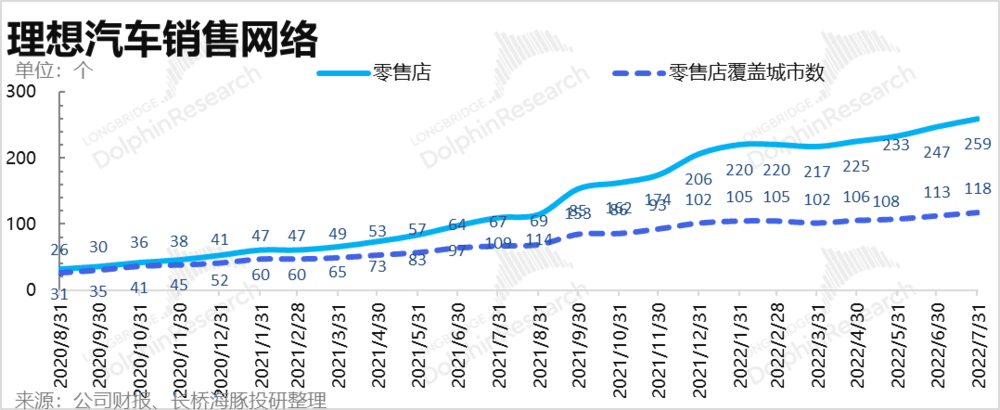

截止2022年7月底,公司拥有个259家零售店,覆盖118个城市。上半年由于一季度过年开店一贯比较慢,而二季度疫情开店并未大幅跑起来,到7月底结束的新增开店情况距离2022年目标400家还有不小距离。

六、亏是亏了,不过依然是“最持家”的新势力

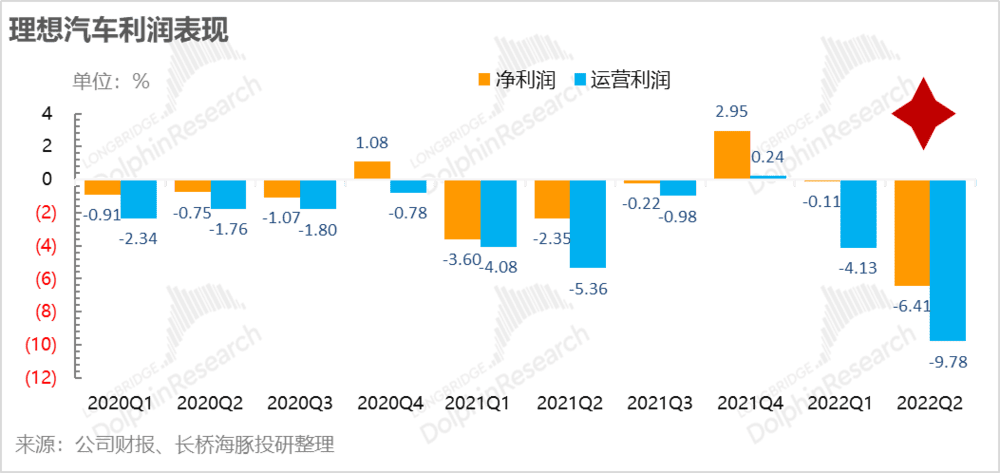

理想二季度实现经营亏损接近10亿,好于市场预期,核心还是收入表现超预期,尤其是贡献收入的单车价格涨幅不错。

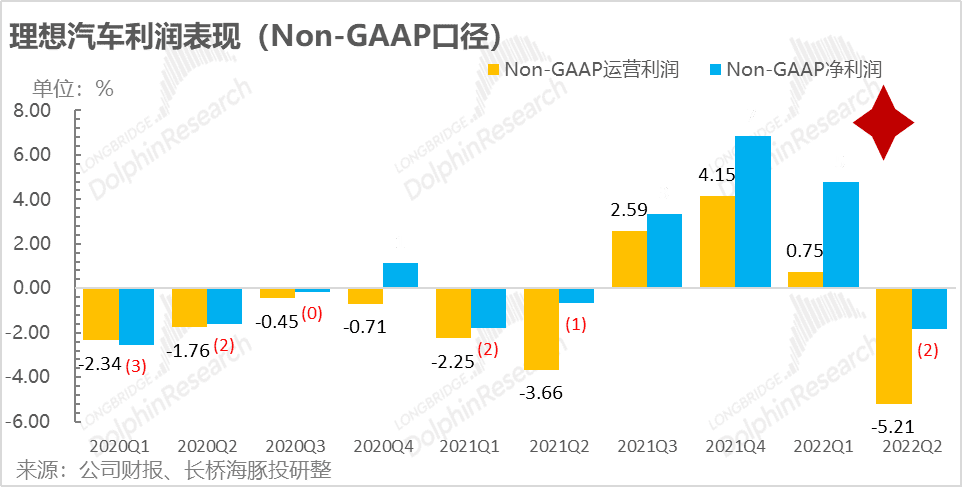

而剔除股权激励产生的费用,理想汽车二季度Non-GAAP口径的经营利润和净利润分别为-1.83亿元和-5.21亿元,连续三个季度的正盈利之后,这个季度在原材料涨价和抗疫双控压力下,还是又转为亏损了。

本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君