1、8月9日,美国总统拜登签署了备受关注的“芯片法案”,其中一些条款被视为对中国芯片产业的打压和制裁。有关专家对凤凰网《风暴眼》表示,该法案无视半导体产业发展规律,试图强行实现全球芯片产业链重构,很难落地。

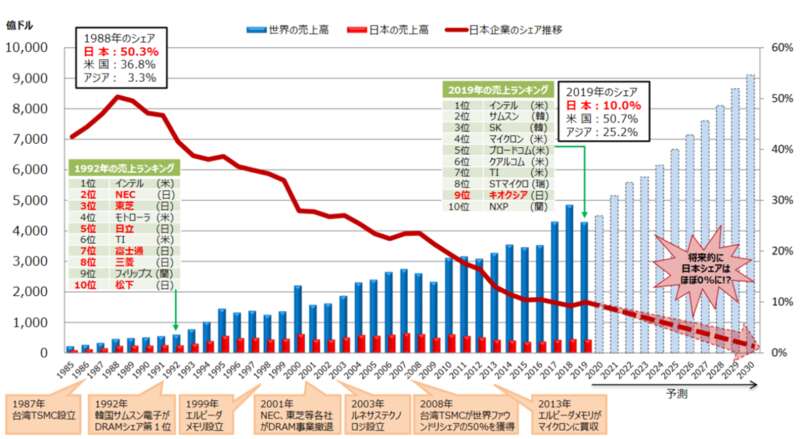

2、在利益冲突面前,“盟友”也不可靠。上世纪80年代,美国曾对发展势头正猛的日本半导体产业进行全方位的制裁和打压。此后日本的半导体产业不断萎缩,从1988年占全球销售额的50.3%,到2019年份额仅剩10%。

3、美国的制裁和技术封锁也在倒逼中国芯片产业国产替代。SEMI的一份报告显示,中国正在快速发展芯片制造能力。2012年,中国在全球IC晶圆产能的排名还仅位列第五,但在2018年和2019年相继超过美国和日本,位居第三。

4、有行业人士对凤凰网《风暴眼》表示,中国芯片产业可以学习当年日本的做法。协调行业龙头企业及产学研机构共同参与,集体攻关,减少行业内耗、企业内斗,集中力量办大事,或许可以更快实现芯片技术的突破,早日做到国产替代。

-----------------------------------------

上世纪80、90年代,美国通过“美日半导体协议”,对当时势头正猛的日本半导体产业进行打压和制裁。日本半导体产业由此从巅峰摔落,全球市场份额第一的地位也逐渐被美国取代。

如今,美国又试图通过“芯片法案”“芯片四方联盟”等手段来打压和限制中国芯片产业的发展。可以肯定的是,中国不会和美国签订所谓的“协议”,但我们却不得不面对被“卡脖子”的现实。

从当年的“美日半导体协议”到如今的“芯片法案”,美国为何热衷于对他国进行“芯片制裁”?日本半导体产业的遭遇给了我们哪些教训?中国芯片产业又该如何面对美国的制裁和打压?

“芯片法案”对中国影响几何

在历时一年半的酝酿和博弈后,美国总统拜登于8月9日在华盛顿签署了备受关注的《2022年芯片和科技法案》( CHIPS and Science Act 2022)。

该法案包括对芯片行业527亿美元的补贴、对半导体和设备制造25%的投资税收抵免、半导体激励计划以及研发和劳动力发展计划等扶持政策。

美国扶持自己国家的芯片产业发展无可厚非。但值得警惕的是,这个所谓的“芯片法案”中,却夹带了一些针对中国芯片产业的排他政策,意图限制中国芯片产业的发展。

凤凰网《风暴眼》了解到,该法案中的一项条款规定:禁止获得联邦资金的公司在中国大幅增产先进制程芯片,期限为10年。违反禁令或未能修正违规状况的公司或将需要全额退还联邦补助款。

美国的这种做法,无疑是在用行政力量干扰国际半导体企业在华经营,使芯片企业面临在中美之间“选边站队”的难题。

中国贸促会、中国国际商会8月10日发布声明称,《芯片和科学法案》旨在增强美国在芯片领域的优势,同包括中国在内的其“关注的任何国家"在该领域展开不公平竞争,将加剧半导体产业的全球地缘政治竞争,阻碍全球经济复苏和创新增长。

同日举行的中国外交部例行记者会上,发言人汪文斌指出,该法案所谓“保护措施”呈现出浓厚的地缘政治色彩,是美国大搞经济胁迫的又一例证。美国如何发展自己是美国自己的事,但应当符合世贸组织相关规则,符合公开透明非歧视原则,有利于维护全球产业链、供应链安全稳定,不应为中美正常的经贸和科技交流合作设置障碍,更不应损害中方正当的发展权益。

实际上,“芯片法案”只是美国对华相关政策的一个延续。早在2018年特朗普政府时期,美国就已经开始对中国芯片产业和相关企业实施制裁和打压。

2018年,特朗普政府宣布对中国价值340亿美元进口产品征收25%的关税,其中中就囊括了半导体。2019年,特朗普政府又宣布禁止美国企业向华为出售包括半导体在内的电子零器件。

到了2020年8月,特朗普政府再一次将针对中国企业的芯片“禁令”升级,进一步限制华为购买使用美国设备和软件制造或设计的芯片范围,禁止全球公司使用美国软件或机器生产华为设计的芯片,并且将38家华为的关联公司列入禁止与美国公司合作的公司名单中。

除此之外,在今年3月,美国还试图拉拢日本、韩国和中国台湾地区,组建所谓的“芯片四方联盟”。试图搭起对中国的“半导体壁垒”,从而将中国排除在全球半导体供应链之外。

再到这次的“芯片法案”,美国似乎正在针对中国的芯片产业打出一套“组合拳”。拜登政府这项酝酿了许久的法案是否真的能遏制中国半导体产业的发展吗?会对中国的芯片企业造成哪些影响?

上海瀛泰律师事务所翁冠星律师认为,虽然“芯片法案”涉及规模很大,但是相比于之前的技术限制和出口制裁,仅从法律角度而言,本次芯片法案对于中国芯片制造企业的遏制相对更轻,且也更容易规避。而且动用政府力量强行改变根据市场和资源而自然形成的半导体领域的国际分工格局违背了基本的市场规律,很难持续。

“一方面,半导体行业的大企业们既想获得在美国进行投资的补贴,又不愿牺牲其在中国的业务和市场,会有一个权衡。另一方面,芯片法案有一个隐含前提,就是美国国会批准了520亿美元的补贴。但这个补贴能否最终落地,还有待观察。”翁冠星指出。

独立国际策略研究员陈佳对凤凰网《风暴眼》表示:“该法案无视产业发展规律,试图强行实现全球芯片产业链重构。针对中国芯片产业的目的性是十分明确的,但对中国芯片产业的影响是比较模糊的。以美国目前的情况来看,即使补贴完全到位,要见到成果至少也需要三到五年。到那个时候,全球芯片产业链早已不知道是什么情况了。”

深度科技研究院院长张孝荣则对凤凰网《风暴眼》表示:“该法案已经对世界芯片产业的发展走向造成了实质性冲击。不过目前我国芯片产业主要集中在中低端领域,受到的影响不大。但对我国芯片企业冲击先进制程可能影响巨大。”

日本芯片产业的前车之鉴

事实上,中国并非是首个遭到美国“芯片制裁”的国家。

上世纪80年代,美国也曾对发展势头正猛的日本半导体产业下手,导致日本痛失全球市场份额第一的宝座,芯片产业遭受重创,并在很长一段时间里一蹶不振。

1974年,日本政府批准“超大规模积体电路(俗称半导体晶片)”计划,投资 720 亿日元,确立了赶超美国半导体技术的目标。

随后,日本通产省牵头以日立、三菱、富士通、东芝、NEC五大公司作为主轴,联合其他研究机构,组建了“VLSI 联合研发体”,研发集成电路。这成为日本半导体产业腾飞的起点。

日本的半导体研发计划非常成功。仅仅用了4年,到了1980年,日本VLSI联合研发体宣告完成为期四年的“VLSI”项目。日本取得上千件专利,一下子缩小了和美国的技术差距。

与此同时,日本政府推出贷款和税费优惠等措施,一座座现代化的半导体储存晶片制造工厂在日本拔地而起。日本半导体企业开始抢占国际市场,美国人的噩梦开始了。

1980年,日本攻下了全球30%的半导体储存芯片市场。到了1985年,日本在全球半导体市场的份额已经超过美国,全球存储芯片一半以上的市场份额被日本企业收归囊中。

全球10大半导体公司中,日本公司NEC、日立、东芝、富士通、松下悉数上榜。英特尔、仙童半导体、AMD等这些美国本土的半导体巨头企业们,在与日本半导体企业的竞争中却“节节败退”,损失惨重。

但这也成为日本半导体产业“最后的辉煌”,美国政府很快就“出手”了。

1986年,美国和日本签订《美日半导体协议》,协定认为日本的贸易保护、政府补贴严重违反市场自由竞争秩序,要求日本彻底开放半导体市场。美国半导体在日本的市场份额必须达到20%以上,协议还否决了富士通收购仙童半导体公司。

1987年,为了提升本国产品竞争力,美国还对日本所有出口到美国的电子元器件加增100%关税。而美国出口到日本的产品,日本不能收入任何关税。直接将日本元器件的价格优势抹杀。

当时还发生了著名的“东芝事件”,日本东芝公司因向苏联出售出口数控机床,被美国指控故意为苏联提供核心技术。为表对日本东芝公司的抗议,美国三名共和党议员还在国会大厦前象征性地用大锤砸毁一台东芝RT-6016型收音机。

迫于美国的压力,日本不得不逮捕了两名东芝机械的高管。东芝事件后,美日双方达成协议,美国有权得到所有技术,美国借此打开了获得日本技术的渠道。

1987年3月,三名共和党议员在国会大厦前用大锤砸毁一台日本东芝RT-6016型收音机(图片来源:网络)

1989年,美国和日本又签订了不平等条约《日美半导体保障协定》,开放日本半导体产业的知识产权、专利。

1991年,按照日本的统计口径,美国半导体在日本的市场份额已经占到22%,但是美国仍旧认为是20%以下。尝到了甜头的美国,再次强迫日本签订了第二次《美日半导体协议》。

当时的日本媒体评论,美国政府的这一波操作至少开创了两个记录:第一次对盟友的经济利益进行全球打击;第一次以国家安全为由,将贸易争端从经济学变成政治经济学问题。

在制裁三部曲的步步打压之下,日本的半导体产业不断萎缩。1988年日本半导体产业占全球销售额的50.3%。远远领先于当时排名第二的美国36.8%。 然而1990年代以来,其地位逐渐下降,2019年的份额仅为10%。

日本的半导体企业富士通、东芝等相继退出了DRAM市场,NEC、日立、三菱则将DRAM部门合并成立尔必达,这家企业最终也在2012年破产被美国美光收购。

1992年时,顶级半导体公司中有6家日本公司(第2名:NEC,第3名:东芝,第5名:日立,第7名:富士通,第8名:三菱,第6名:松下)。到2019年,只剩一家公司(第 9 名:铠侠)被包括在内。

经历了两次《美日半导体协议》以及一系列制裁和打压措施后,日本的半导体产业基本上被美国击垮。日本半导体企业的市场份额被美国企业以及美国扶持的韩国的三星、海力士等公司占领。

SIA在今年4月底发布年度产业报告显示,美国长期占据最大的全球市场份额,2021年达46%,远超韩国(21%),日本(9%),欧洲(9%)、中国台湾(8%)和中国内地(7%)。

而近20年来,美国半导体公司的销售额稳步增长,从2001年的711亿美元增长到2021年的2575亿美元。可以说,美国半导体产业是“踩”在日本的肩膀上,重回全球第一的宝座。

针对《日美半导体协议》是否是日本半导体产业下滑的主要原因的问题,日本岸田文雄首相曾表示,“在日美贸易摩擦之后,激进的产业政策已被撤回。我相信这也是半导体行业没落的原因之一。 另一方面,当时日本坚持自给自足政策,或者说当时的相关公司对世界半导体产业发展潮流认识不够。”

但日本似乎很快就“好了伤疤忘了疼”。在美国提出针对中国的“芯片四方联盟”后,日本当场就决定加入,不知道是不是已经忘记了日本半导体被美国打压和制裁的那段“屈辱”历史。

美国政府为何患上“芯”病

无论是三十多年前对日本半导体产业的“狙击”,还是当下对中国芯片产业的“制裁”,美国为何要蛮横干涉其他国家的芯片产业呢?可以说,一切都是为了利益。

著名现实主义学派代表人物、国际问题专家汉斯 J.摩根索(HansJoachim Morgenthau)在其《国家间政治》一书中指出:“国家利益是评判对外政策的唯一标准。”

三十多年前,日本半导体产业的快速发展触动了美国本土企业的利益,也挑战了美国“行业老大”的地位。早在1977年,美国半导体企业就已经隐隐感受到来自日本企业的威胁。

当时英特尔创始人罗伯特.诺伊斯联合其它硅谷企业成立了美国半导体产业协会(SIA)。SIA成立时的宗旨是:“减缓日本政府对其半导体行业提供支持,加快美国政府对本国半导体行业的支持。”

除了诺伊斯外,当时参与成立SIA的还有其他“巨头”,包括仙童半导体总裁弗雷德·柯瑞根(Wilfred Corrigan)、超威半导体(AMD)总裁杰瑞·桑德斯、美国国家半导体总裁查理·斯波克,以及摩托罗拉副总裁约翰·沃尔特(John Welty)等。

英特尔创始人罗伯特.诺伊斯(左)(图片来源:网络)

但SIA的担忧为时已晚,发展势头凶猛的日本半导体企业很快对美国的半导体行业造成了冲击。

1981年,AMD的净收益下降了2/3,美国国家半导体公司从年赢利5.2千万美元到亏损1.1千万美元。1982年,英特尔解雇了2000名员工,还让IBM以2.5亿美元购买了英特尔12%的债券。

到了1986年,美国半导体企业面临的情况更糟,被迫削减了7200个工作岗位。英特尔亏损了1.73亿美元,是上市以来第一次亏损。AMD宣布这是公司有史以来最糟糕的一年,亏损了3.7千万美元,国家半导体损失了1.43亿美元。

更让美国人感到耻辱的是,日本电子巨头富士通准备收购硅谷半导体公司的鼻祖——仙童半导体的80%的股份。

美国的半导体企业坐不住了。1985年6月,SIA 发起了两个运动:打开日本市场;结束日本公司以低于成本价倾销芯片。1985到1986年间,SIA 派了大量高管去华盛顿游说。

1985年6月,SIA 发起了两个运动:打开日本市场;结束日本公司以低于成本价倾销芯片。1985到19686年间,SIA 派了大量高管去华盛顿游说,并成功说服了美国政府。

而在利益冲突面前,日本的盟友身份脆弱不堪。除了让日本签订《美日半导体协议》外,美国政府甚至不惜搞出所谓的“东芝事件”,将日本半导体产业一步步击垮。

和日本不同,中国半导体企业对美国半导体产业的冲击非常有限,中国甚至还是许多美国半导体企业的重要市场之一。那么美国为何也要对中国的芯片产业“出手”呢?

有分析人士指出,在芯片成为大国博弈重要筹码的情况下,美国对中国芯片的制裁,更多是在地缘政治竞争的背景下想要遏制中国的发展,以维持美国在各个领域的“霸权”地位,这是另一层面的“国家利益”。

以“芯片法案”为例,打着为了美国经济的旗号,实则再次剑指中国,难掩歧视和排他意图,实施“政治要挟”。

国产芯片替代任重道远

面对美国层出不穷的制裁和打压,中国的芯片行业该如何应对?

翁冠星律师认为,面对国际制裁,中国已经制定了相应的法规和规定,我国的法院要利用现有规定,更好地为企业提供贸易救济方面的法律保障,阻断外国法律不适当的长臂管辖。中国芯片企业在国际交往中也要更注重合同的订立,避免掉入合约陷阱。

张孝荣对凤凰网《风暴眼》表示,从目前的情况来看,中国缺少对美国“芯片封锁”的反制措施。只能加强国产替代,以时间换发展,同时加大市场开放力度,建设优质市场环境,吸引国际芯片企业投资。

实际上,中国芯片企业之所以会被美国制裁和威胁,根本原因还是中国的芯片产业没能做到独立自主,太依赖进口,因此很容易被“卡脖子”。

近年来,尽管国家对于半导体、集成电路产业给予了大量的扶持政策,相关产业也确实的到了一定的发展。但和美国、日本、韩国等相比,仍有不小的差距。在一些先进制程的芯片上,中国仍然十分依赖进口。

2022年上半年,中国的芯片进口额超1.35万亿元,价值超过了进口的石油,成为我国进口第一大商品,我国市场对芯片的需求仍旧十分强劲。

如何摆脱对芯片的进口依赖,避免被“卡脖子”?早日实现国产芯片替代,是业界的共识。实际上,美国的制裁和技术封锁,也在一定程度上加速了中国芯片国产替代的进程。

去年,代表全球半导体设备制造商和设备制造商的半导体供应链行业组织SEMI的一份报告显示,中国正在快速发展芯片制造能力。该组织称,在2012年,中国在全球IC晶圆产能的排名还仅位列第五,但在2018年和2019年相继超过美国和日本,位居第三。

SEMI称这一趋势“非常值得关注”。SEMI统计数据显示,自2019年以来,中国的IC晶圆产能持续增长,2019年和2020年分别增长14%和到21%,预计2021年至少增长17%。

SEMI预测从2019年到2021年末,中国存储芯片的产能将增加95%,晶圆代工厂产能将增加47%,模拟芯片产能将增加29%,其中晶圆代工将占据晶圆生产最大部分。

公开报道显示,目前中国总计有28座晶圆厂存储厂正在建设,投资金额达260亿美元。根据测算,这些晶圆厂的资本开支预计未来将保持年均25-30%的增长。已有多家国内功率半导体企业已经进入全球前十。比如在功率MOSFET市场,华润微、 闻泰科技、士兰微跻身前十。在IGBT模块市场和IGBT单管市场,斯达半导和士兰微也都进入了前十。

有行业人士对凤凰网《风暴眼》表示,中国芯片产业要想在最快的事件内实现技术上的突破,可以学习当年日本的做法。协调行业龙头及产学研机构共同参与,集体攻关,减少行业内耗、企业内斗,集中力量办大事,或许可以更快实现突破。

陈佳认为,相较于美国的制裁,真正制约中国芯片发展大局的,是我们自己的微观产业发展战略以及配套的人力资源。尤其是数学人才、精密制造、人工智能、关键领域供应链保障能力等。

“芯片企业要摒弃拿国家补贴政策套利的想法,要真扎实干迎难而上,努力实现国产芯片的独立自主。在目前的技术差距下,要想实现国产替代,中国芯片企业依然任重而道远。”陈佳表示。

参考资料:

《美国半导体行业的焦虑——《2022年美国半导体产业报告》解读》,高继卿(上海市科学学研究所战略规划研究室);

《日本芯片产业大败局:从半导体王者到美国的打工仔》,阿尔法工厂;

《硅谷传奇——硅第三次产业革命的种子:诺伊斯的集成电路和它的产业链》;

《芯片供应链组织呼吁美国新政府重审对华芯片出口禁令》,第一财经;

《美国“芯片法案”将获通过,这是个啥玩意?》,价值线