本文来自微信公众号:果壳硬科技(ID:guokr233),作者:李拓、陈闷雷,题图来自:视觉中国

首款国产新冠口服药阿兹夫定,名气大,盖过真实生物;潜力足,是这家公司唯一一款商业化产品。有行业媒体直接援引麻将术语,将其策略喻为“单吊到极致”[1]。

2022年8月之前,这家河南药企“真实生物”相当低调:它没有官网,没有研发管线信息。而随着8月4日第一版招股书的递交,真实生物的大量一手信息才得以披露。

接下来,果壳硬科技将拆解本版招股书中真实生物的产品细节(研发管线、专利)、资本细节(股权架构、财务状况)与这家谜一样的创新药企面临的问题。

一、谁在控制真实生物

1969年,为打通山西、河南“北煤南运”通道,我国开始修建焦柳铁路。该线北接山西太原,向南连通河南西部的三大煤炭产区:焦作、洛阳和平顶山。作为一座资源型城市,平顶山并不具备生物医药产业生态基础,直到真实生物的出现,改变了故事逻辑。

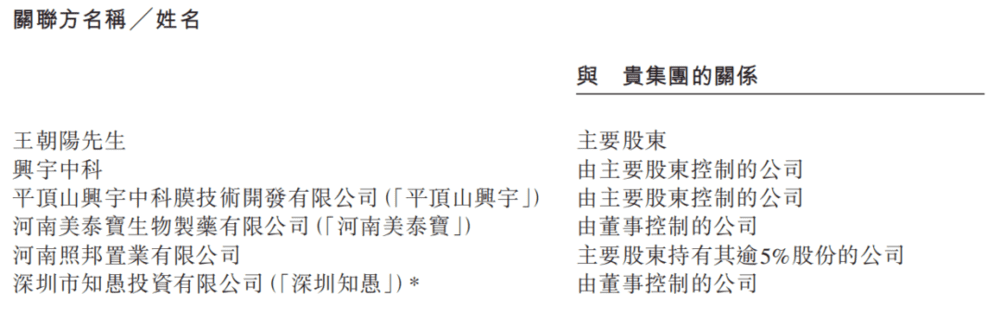

成立于2012年的真实生物,最初大股东是兴宇中科,背后实控人是个煤老板,在招股书中,是神秘的“王先生”。

“王先生”有一个比较大众脸的名字:王朝阳。公开资料显示,他从事的主要是一些非常传统的房地产、煤炭行业,是一位典型的“煤老板”。

煤老板忽然成立创新药公司,眼界虽高,奈何无专业人士坐镇。因此王朝阳多次往返美国,与杜锦发博士面谈,后者最终在2014年同意回国,加入真实生物。[2] 自此,无论真实生物的股权架构、知识产权等关键因素如何变动,公司核心人物始终是后台王朝阳,前台杜锦发。

真实生物的股权结构并不复杂,首先是集中程度比较高。公司的几个主要股东合计持股比例达78.86%,其中实控人王朝阳累计持股48.61%,杜锦发及其配偶累计持股17.55%,倚锋资本及其实控人朱晋桥与配偶累计持股12.7%。

值得关注的是,真实生物实控人王朝阳(通过三联创投间接持股)并不担任公司任何董监高职位。下方表格中唯一与生物技术有关的美泰宝,实际上也是由杜锦发博士,即真实生物CEO所创立。

而真实生物的首席执行官以及首席科学官,最重要的核心技术人员杜锦发博士,也不是公司实控人,而是通过Modern Target间接持有真实生物股份。

真实生物通过A、B两轮融资,出让股份比例达到23.26%。其中接连领投的倚锋资本则同样很值得一叙。这是一家专注于生物医药领域的投资机构,投出了很多知名上市公司,包括但不限于微芯生物(688321.SH)、亚虹医药(688176.SH)、前沿生物(688221.SH)、普门科技(688389.SH)、迈瑞医疗(300760.SZ)等。据《证券时报》报道,其投资的46个医疗健康领域的项目无一败绩,选择标的的眼光可谓十分老辣[3]。有这样一家机构参与其中,可在很大程度上提振市场对真实生物的信心。

问题是,真实生物是如何让倚锋资本青眼相加?我们先来看看它的产品线。

二、看似多元,实则单调的产品线

在讨论产品线之前,先来聊一所河南高校——郑州大学。

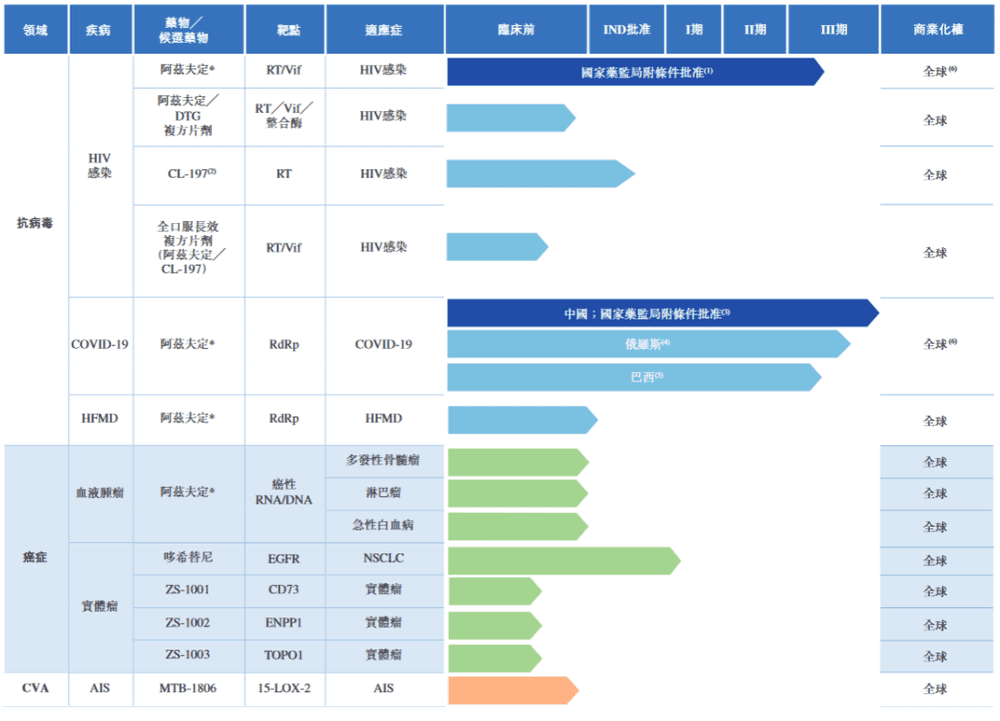

它是河南省内唯一一所省部共建211高校,化学系是其名牌专业之一,在教育部第四轮高校学科评估中,郑州大学化学系评级为B+,居第24位。常俊标曾于郑州大学有机化学系读研,博士毕业后辗转回到郑大工作。真实生物研发进度最快的几款产品:阿兹夫定、哆希替尼和MTB-1806,均与郑州大学常俊标团队有着千丝万缕的联系。

先来看阿兹夫定。阿兹夫定(Azvudine,简称FNC)是真实生物最核心的产品,在全部12条研发管线中,有一半都和它有关。

招股书宣称,阿兹夫定的专利来自郑州大学,实际上并没有那么简单。

早在2002年,跨国巨头罗氏就申请了一项治疗丙肝(HCV)的药物专利(专利号:ZL02811848.0),其中包含针对阿兹夫定类似物的权利声明,有效期20年(到2022年6月);郑州大学和河南省分析测试研究中心(第一发明人常俊标)于2007年8月申请包含治疗HIV的阿兹夫定专利(专利号:ZL200710137548.0)。此时,郑大系与罗氏形成专利交叉。[4]

谁都不敢确定阿兹夫定专利最终将落入谁手中,但四年后,一个颇具赌性的角色出现了。

2011年一家名为北京兴宇中科投资有限公司(以下简称“兴宇中科”)的公司,实控人即前文提到的煤老板王朝阳,他在罗氏专利尚在的情况下,以4000万元人民币的价格,买下了郑州大学手中的阿兹夫定全部专利(招股书243页)。

2012年,河南真实生物成立,兴宇中科将阿兹夫定专利无偿转让给该公司;2014年,真实生物开启阿兹夫定针对HIV的Ⅰ 期临床试验。巧合的是,就在同一年,罗氏将手头的阿兹夫定专利转让给 Riboscience,后者于2019年停止缴纳专利费用,罗氏/Riboscience针对阿兹夫定类似物的专利由此宣告无效。此时,真实生物的阿兹夫定Ⅱ期临床试验刚结束,Riboscience放弃后,真实生物顺理成章地成为阿兹夫定专利的唯一拥有者。[4]

纵观阿兹夫定漫长的20年专利史,罗氏是如假包换的第一专利拥有者,但最终的幸运儿是真实生物。在罗氏的最初设想中,阿兹夫定类似物用于治疗丙肝(HCV),而在真实生物手中,不仅开发出HIV感染的适应证,而且开始用于治疗新冠感染,甚至冀望用它治疗手足口病,乃至多种癌症。

靶点之多,适应证跨度之大,令人咋舌。

哆希替尼(Doxitinib)是真实生物的另一款在研药物。按河南师范大学公开信息显示,该药为常俊标团队与真实生物联合开发[5]。这款针对非小细胞肺癌的候选药物,是在阿斯利康重磅药物奥希替尼(Osimertinib,商品名“泰瑞沙”)的“氘代”版本,即将奥希替尼中的多个氢原子替换为氘。

哆希替尼的专利也由真实生物花高价购得。招股书(245页)显示,2019年~2021年,真实生物先后以分期形式,花费1.24亿元人民币,从一家名为河南美泰宝生物制药有限公司(“美泰宝”)的公司手中,买下11项专利,其中特别提到的一款肺癌候选药物,疑即哆希替尼。如前文所述,美泰宝创始人正是真实生物的CEO兼CSO杜锦发,在2018年之前,一直在美泰宝担任CEO。

从研发管线进度来看,迄今为止,哆希替尼也只是获得新药研究许可(IND),真实生物1.24亿元买下的11项专利,包括哆希替尼,均未进入实质临床试验。

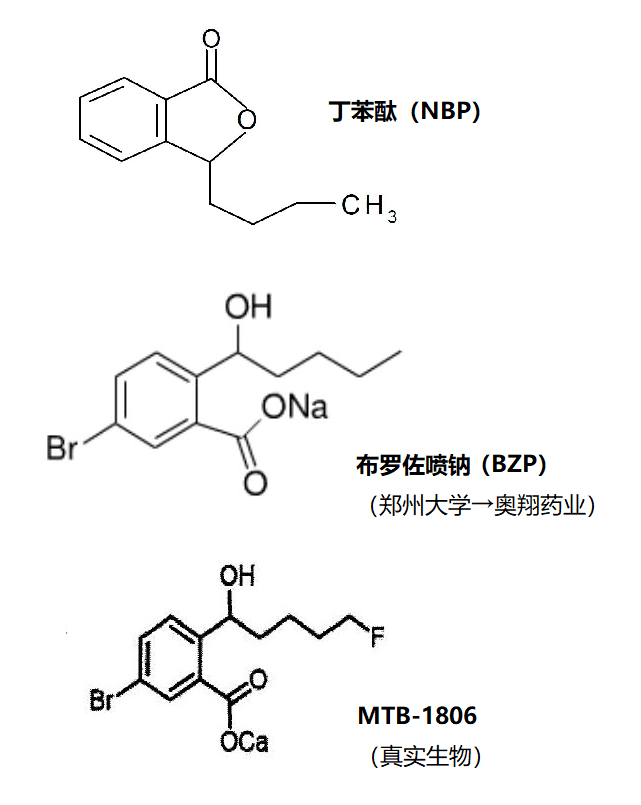

MTB-1806则主要用于急性缺血性脑卒中。在招股书中,真实生物强调,低剂量MTB-1806治疗缺血性脑卒中的效果与NBP(即丁苯酞,又称芹菜甲素,商业名“恩必普”)相当。专利信息显示,该药由郑州大学与真实生物联合研发并申请专利——但情况似乎并没有那么简单。

果壳硬科技团队注意到,在MTB-1806诞生前,就有个与其化学结构、药理药效均类似的BZP(布罗佐喷钠),两者的作用靶点均为15-LOX-2,研发团队同为常俊标团队,不过专利归属不同。其中BZP由NBP修饰优化而成,其专利归郑州大学,后于2014年以4500万元价格转让给浙江奥翔药业;MTB-1806专利则由真实生物申请中,已进入实质审查阶段。

由于BZP与MTB-1806的化学结构极为相似,因而可能存在专利冲突。不过我们注意到,奥翔药业获得的BZP专利(申请公开号:CN101402565A),仅保护“卤代2-(α-羟基戊基)苯甲酸盐化合物”类结构,而MTB-1806专利申请文件(申请公开号:CN109776466A)通过改造BZP的末端,形成新的衍生物,试图巧妙避开了已有专利,如果该申请获得支持,那就意味着,奥翔药业买到的专利只能保护一个分子结构,而对其衍生物无能为力,显得4500万的转让费代价过于高昂。

如果以上叙述过于复杂,这里是更利于理解的版本:郑州大学常俊标团队通过优化NBP,发现了BZP并申请了专利,卖给奥翔;后郑州大学常俊标团队又与真实生物合作,通过改造BZP,发现了MBT-1806,并准备将之推向临床和商业化。

纵观真实生物的研发管线,我们很难估算潜在的研发成本,但阿兹夫定的新冠适应证研究成本已非常惊人。新冠适应证的研发,属于“老药新用”,本已省下毒理实验等前置研究费用,但在2022年1~5月期间,阿兹夫定研发支出已创下新高。接下来,哆希替尼、MTB-1806等候选药一旦进入实质临床阶段,花费只多不少。

这种情况下,真实生物手头的钱够花吗?

三、IPO是硬需求

对于一家尚未产生实质性收入的企业,真实生物的整体财务数据值得讨论的部分不多,但我们仍能从中得出一个基本结论:IPO是必然选择,公司不会等,也等不得。

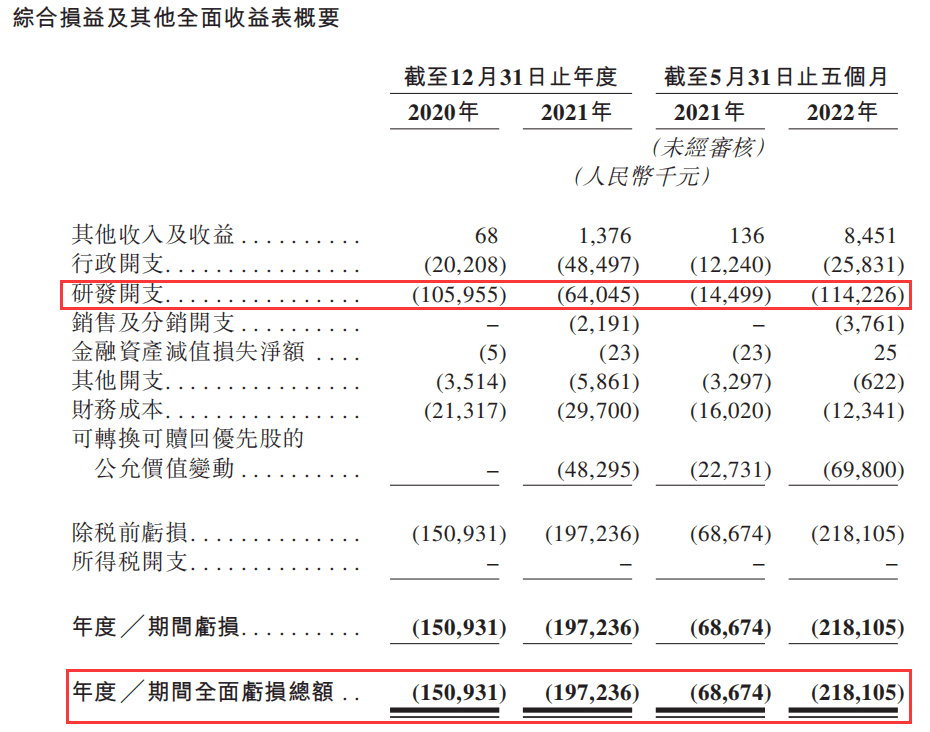

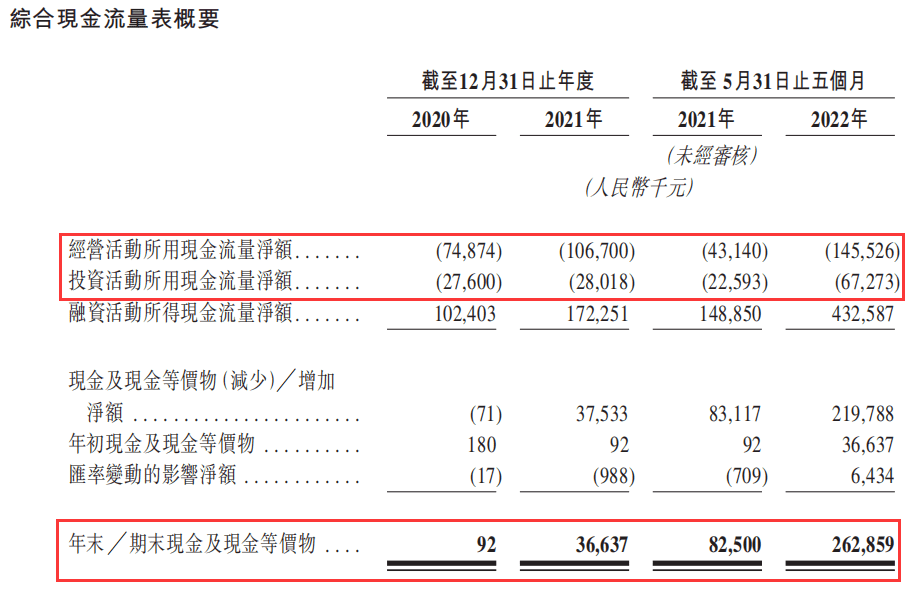

作为初创企业,真实生物处于持续巨亏之中自不必说,从2020年到招股书最后更新的2022年5月31日,29个月公司就烧掉5.66亿元。最关键的研发费用总计2.84亿元,其中的1.14亿元来自2022年的前5个月。

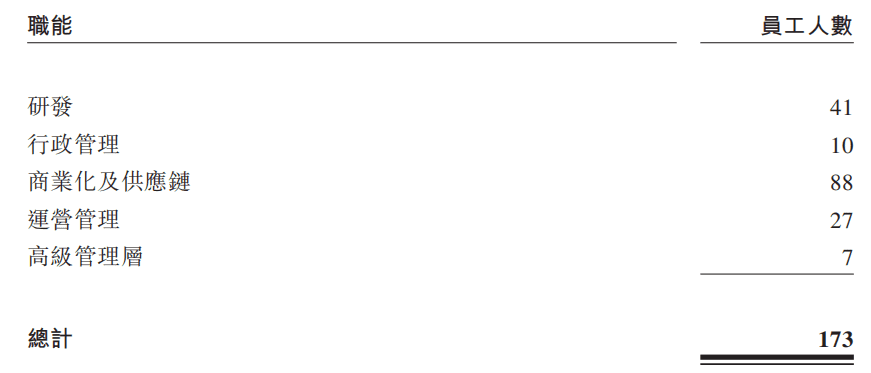

不过真实生物的研发团队规模不算很大,截至2022年5月底为41人,占总员工的不到四分之一,人数最多的仍然是负责商业化和供应链的部门。

赚不了钱,那么真实生物的经营显然就必须依赖融资。招股书显示,公司在2020年和2021年分别获得一轮融资,且都由一家名叫倚锋资本的机构领投。

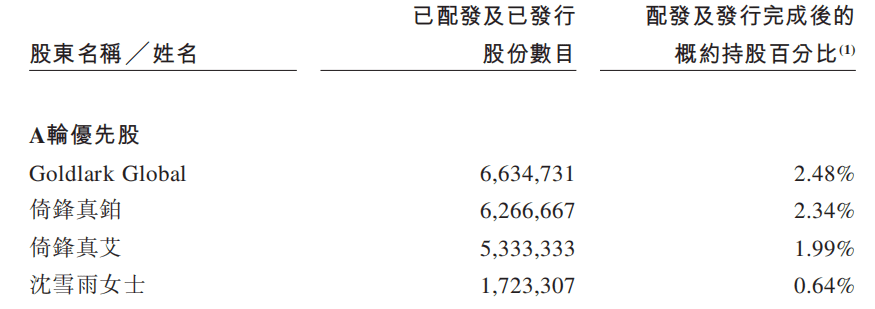

A轮:2020年11月10日,深圳市倚锋真艾创业投资企业(有限合伙)、深圳市倚锋真铂创业投资企业(有限合伙)、Goldlark Global及沈雪雨签订股份认购协议,认购合计约1996万股A股优先股,总价约为1.49亿元。其中,沈雪雨为真实生物非执行董事朱晋桥配偶,而朱晋桥则是倚锋资本实控人;Goldlark Global确为独立第三方投资机构。

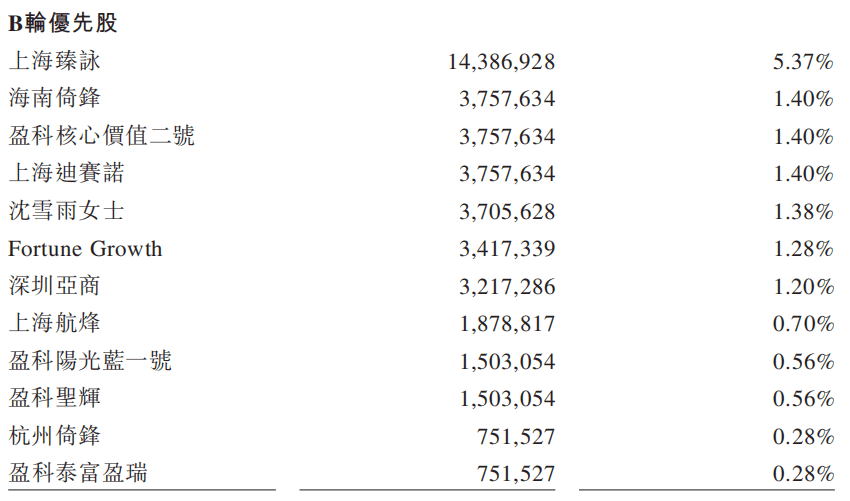

B轮:2021年11月10日,上海臻咏、海南倚锋、杭州倚锋、沈雪雨、盈科阳光蓝一号、盈科泰富盈瑞、盈科圣辉、盈科核心价值二号、上海迪赛诺、深圳亚商、Fortune Growth及上海航烽认购合计4239万股B股优先股,总价约为5.36亿元。

但对于人均吞金兽的创新药行业,这A、B两轮合计约6.85亿元的融资无论如何也不够花。截止2022年5月底,真实生物公司账上的现金及现金等价物只剩下不足2.63亿元,而同期经营活动和投资活动合计就一举烧掉超过2.12亿元。

这也是为何我们在上文说IPO已成了必行之事——就凭公司这样的烧钱能力,不融资日子就真过不下去了。更重要的是,对于真实生物来说,疫情带来的窗口期正在关闭,与其继续在非公开市场努力,不如直奔公开市场搭末班快车,预期至少还清晰一些。

当然,考虑到公司的自主生产能力,如果阿兹夫定能够成功落地,那么真实生物的营收与盈利似乎都不是值得担心的问题,无非是赚多赚少。不过这一过程本身就是公司最大的风险,如果新药不能顺利铺开,那一切都没有意义。

References:

[1] 瞪羚社:真实生物IPO:单吊到极致,募资“All in”阿兹夫定?https://mp.weixin.qq.com/s/eqNlS815zn2BZWHkjKW1MA

[2] 吴学清,杨元琪:首款国产新冠口服药为何选择平顶山?平顶山日报. 2022.08.03 http://epaper.pdsxww.com/pdsrb/html/2022-08/03/content_362866.htm

[3] 倚锋资本朱晋桥:错过腾讯却踏准生物医药赛道 投资需要耐心地长期陪跑.证券时报网.2020.10.20 https://news.stcn.com/sd/202010/t20201020_2447465.html

[4] 在罗氏手中虎口夺食的阿兹夫定,聊聊药物开发中规避专利的必要性. Insight数据库. 2021.8.14 https://mp.weixin.qq.com/s/B_y2QHyaBujaTnV2kMxgGg

[5] 河南师范大学校友会:常俊标教授团队新获批1项国家一类新药临床试验许可 https://www.htu.edu.cn/xyh/2020/1216/c6356a185301/page.htm

[6] 真实生物港股上市资料(第一版)https://www1.hkexnews.hk/app/sehk/2022/104646/documents/sehk22080402058_c.pdf

本文来自微信公众号:果壳硬科技(ID:guokr233),作者:李拓、陈闷雷