作者|Eastland

头图|视觉中国

2022年7月26日,阿里(NYSE:BABA;HK:09988)发布了《2022财年年报》;八天后(8月4日)发布《2022年6月底季度业绩》。

年报看格局、季报看趋势, 让我们看看要活102年的阿里,从20岁到23岁由内而外发生了哪些变化。

核心商业“大套娃”

自2021年第四自然季,阿里采取新的披露架构。原本“包藏”于“核心商业”内的中国商业、国际商业、本地生活、菜鸟等业务开始单独披露营收、经营利润及息税前利润(EBITDA)。

原来核心商业是个“大套娃”!

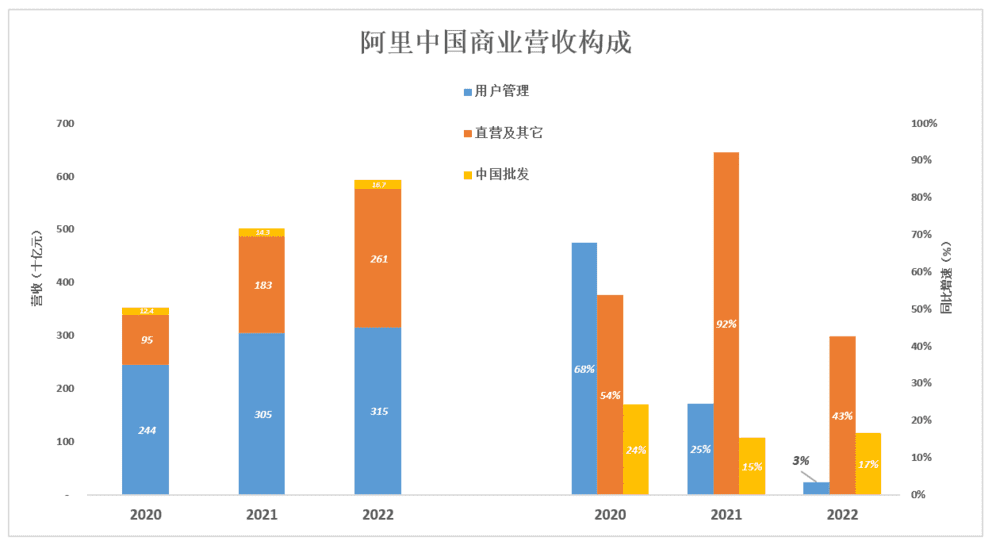

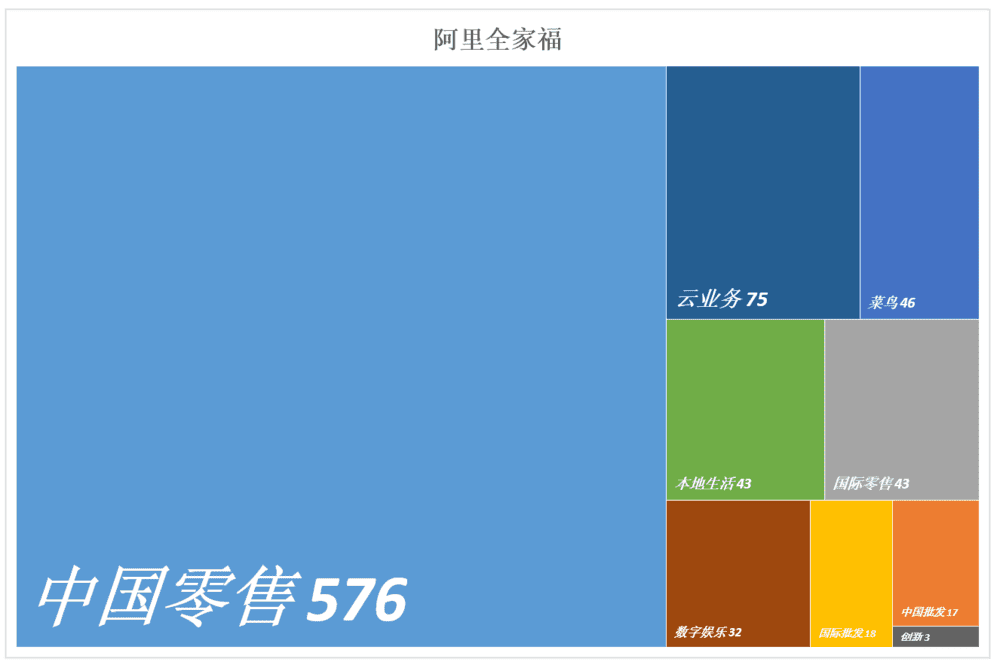

最内层是“中国零售分部”,包括天猫、淘宝、盒马、高鑫零售等子集。中国零售营收分为两大类:用户管理、直营及其它(含佣金)。

2022财年(截至2022年3月31日),中国零售营收5760亿、同比增长18.2%。其中,用户管理收入3150亿、同比增长3.4%;直营及其它(含佣金)收入2610亿、同比增长42.7%。

中国批发通过1688.com为各行业批发商撮合交易。2022财年,中国批发营收167亿,同比增长17%,较2021财年提高2个百分点。

中国零售与中国批发构成“中国商业分部”,是从内向外的第二层“套娃”。

2022财年,中国商业营收5927亿、同比增长18.1%。其中“直营及其它”增收781亿、对分部营收增长的贡献率达85.8%。盒马、猫超、高鑫零售对营收增长的作用十分显著。

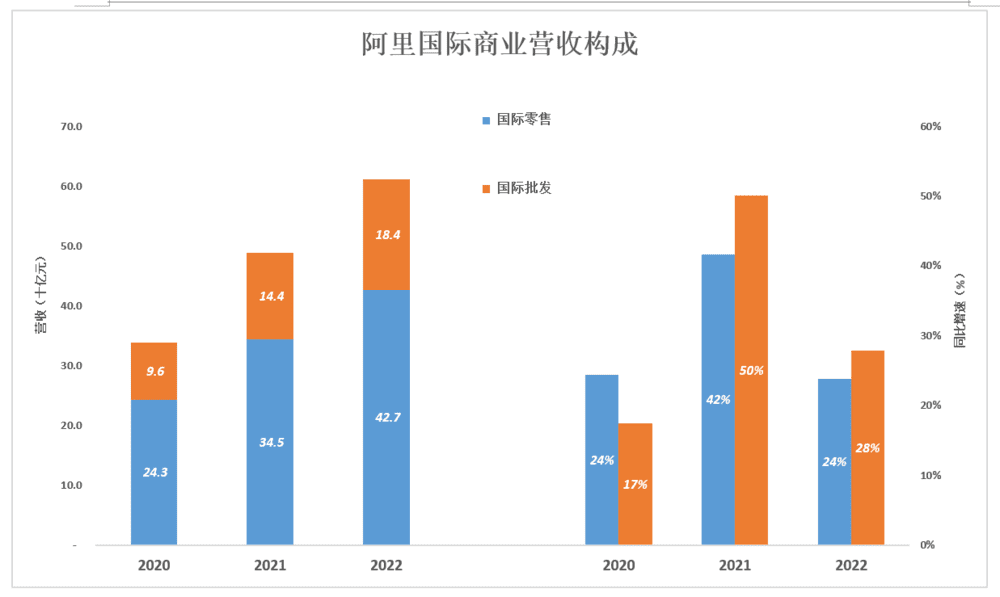

国际商业分部也分为零售、批发两部。零售业务包括Lazada、速卖通、Trendyol和Daraz;批发业务通过Alibaba.com平台完成交易。

2022财年国际零售业务收入427亿、同比增长24%;国际批发业务收入184亿、同比增长28%。

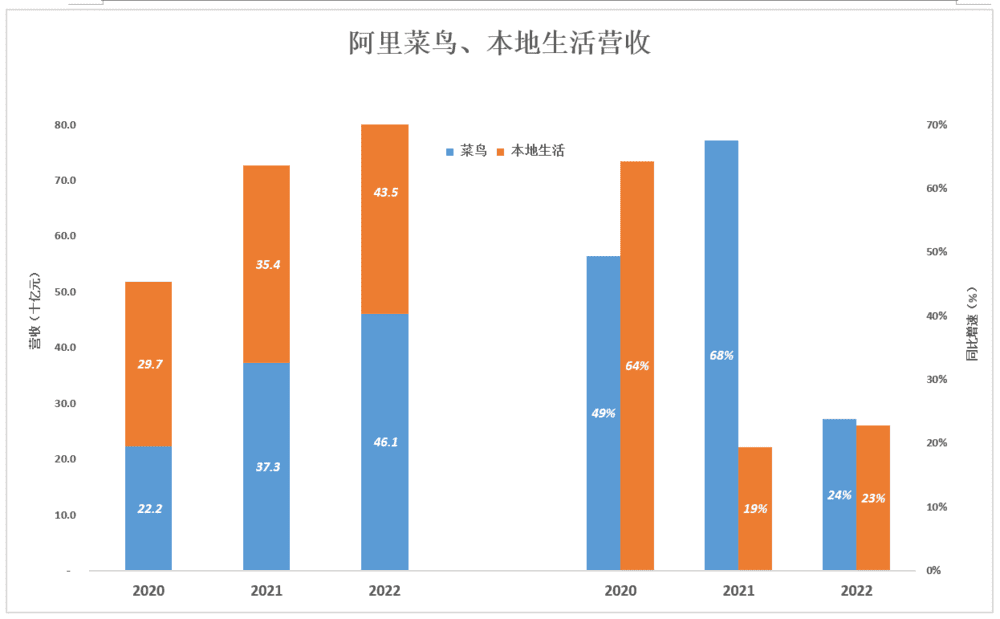

“中国商业”、“国际商业”与菜鸟物流服务、本地生活服务(饿了么、淘鲜达、高德、飞猪)一起装进“核心商业”,这是从内向外第三层。

2022财报,菜鸟营收461亿、同比增长24%;本地生活服务营收435亿、同比增长23%。

披露“核心商业”的内部结构,方便投资人了解公司各项业务,亦表明本地生活、菜鸟等业务已然“成形”。

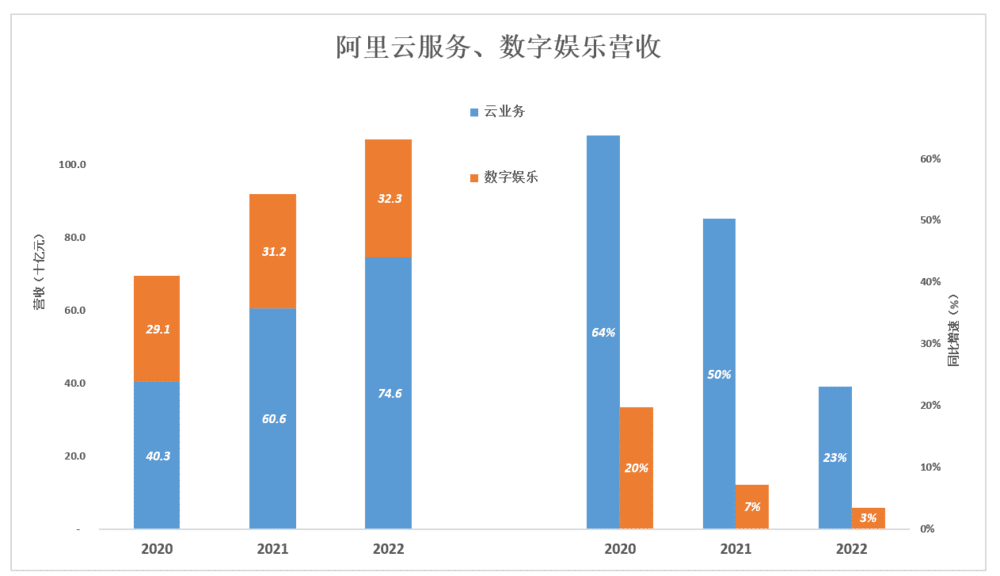

“核心商业大套娃”的外面还有两个重要角色:云业务、数字娱乐。

云业务包括阿里云和钉钉,2022年营收746亿、同比增长23%。阿里云为世界第三、亚太第一云计算服务提供商。

数字娱乐包括优酷、阿里影业、夸克。2022财年营收323亿、同比增长3.5%。

2022财年,阿里总营收8351亿。“全家福”上有九张面孔:

老大中国零售5760亿,老二云业务746亿,老三菜鸟461亿,老四本地生活服务435亿,老五国际零售427亿,老六数字媒体及娱乐323亿,老七国际批发184亿,老八中国批发167亿,老九创新业务28亿。

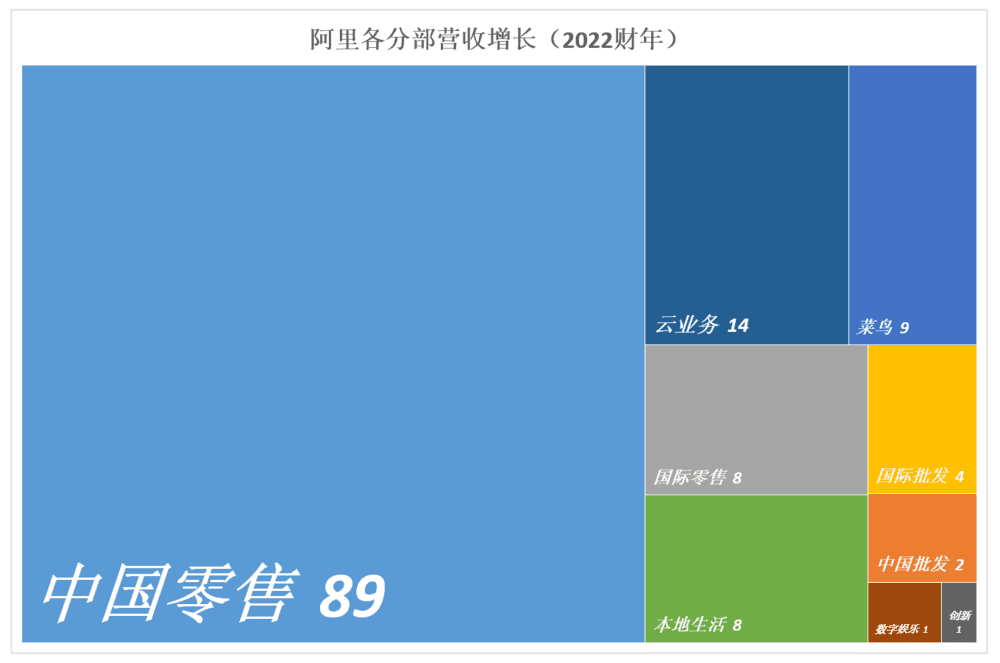

2022财年,中国零售营收同比增长886亿,居各分部之首;云业务营收增长140亿、是“唯二”增长过百亿的分部;菜鸟、国际零售、本地生活营收增加额分别为88.5亿、82.1亿、80.7亿。

总之,各分部2022财年营收增长金额与在“全家福”中的位次基本相同。

“大马拉小车”格局未变

2018年5月11日,虎嗅《阿里“大马拉小车”》提出分析阿里的框架。

如今阿里把核心商业这个“大套娃”拆开给投资人看,“大马”的身影更清晰了,即中国零售。小车分三类:

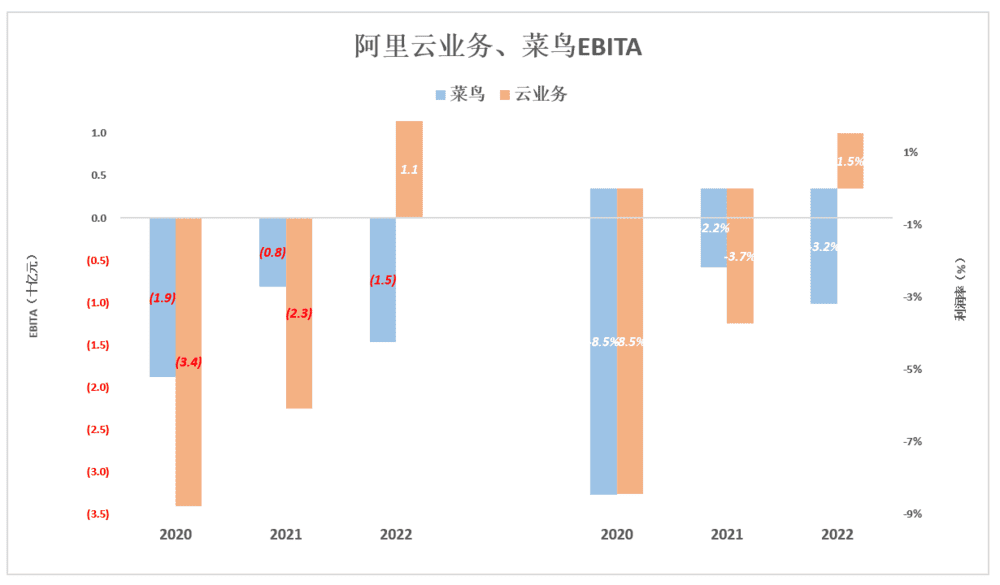

第一类:必要性强、已接近盈亏平衡点。它们是云业务和菜鸟。

菜鸟、云计算是阿里生态不可或缺的组成部分,砸多少钱也得做,可喜的是这两块业务已跨越或接近盈亏平衡点。

2020财年,云业务、菜鸟息税前亏损分别为19亿、34亿,亏损率均为8.5%;

2022财年,菜鸟息税前亏损及亏损率分别收窄至15亿、3.2%,距离扭亏仅一步之遥;

2022财年,云业务成功扭亏损,息税前利润11亿、利润率1.5%。菜鸟亏损率亦收窄至3.2%。

值得注意的是,云业务包含云计算和钉钉。2021财年云计算税息前亏损仅1.66亿,与钉钉合并后云业务息税前亏损22.5亿。按此推算,2022财年云计算息税前利润超过30亿(假设钉钉亏损20亿)。

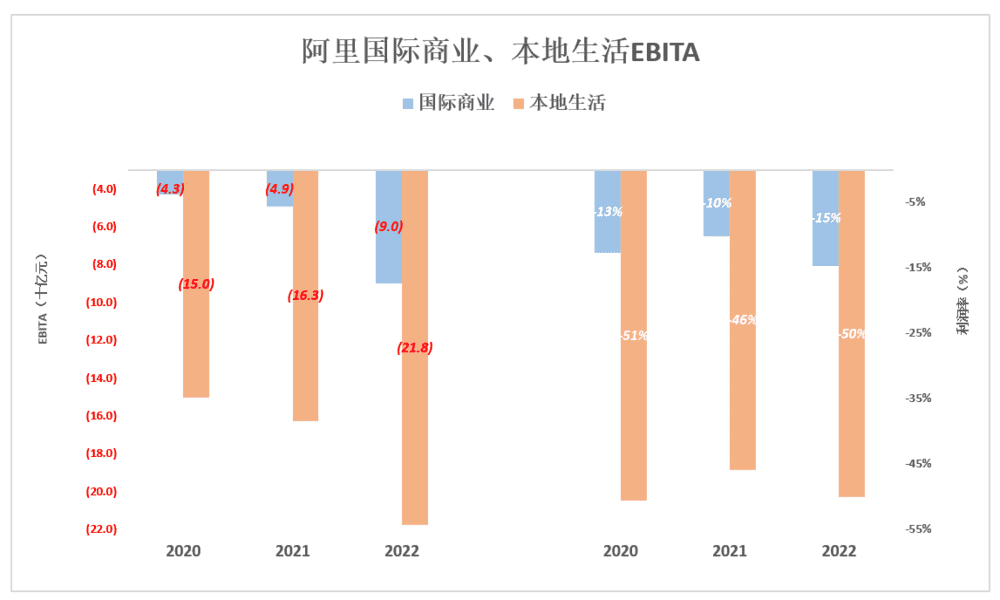

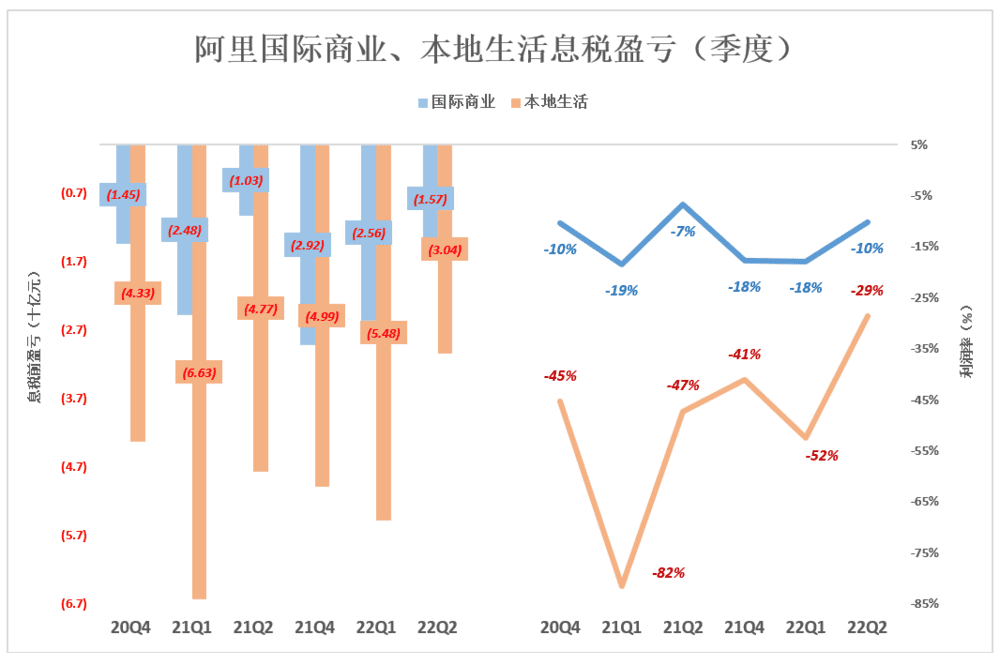

第二类:必要性次之,但即亏损也要做下去。它们是本地生活、国际商业。

2020财年国际商业息税前亏损43亿、亏损率13%;2022年亏损翻倍增至90亿、亏损率微升至15%;

本地生活是阿里旗下亏损最重的业务,但没有“收手”迹象。2020财年息税前亏损150亿、亏损率51%;2022财年息税前亏损扩大到218亿、亏损率微降至50%。

2022财年,本地生活、国际商业息税前亏损合计达308亿,这是“大马”拉的最重的车。相比之下,云业务、菜鸟息税前亏损合计仅3.2亿元。

好比一个家庭,长子、长女已能自食其力,尽管暂时不能往回寄钱但家庭的负担轻多了,完全有条件培养次子、次女。

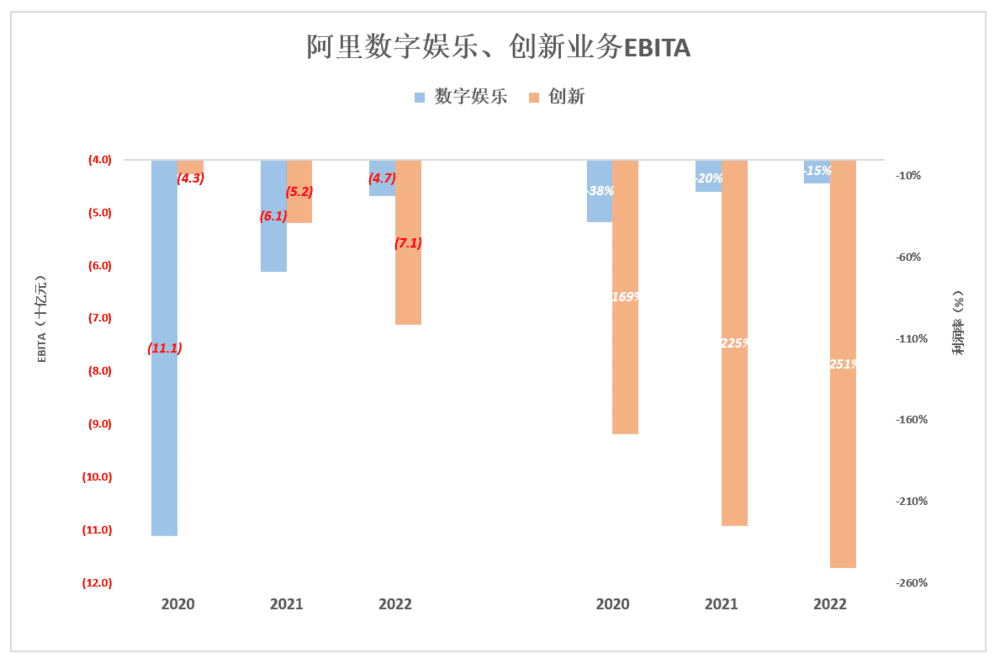

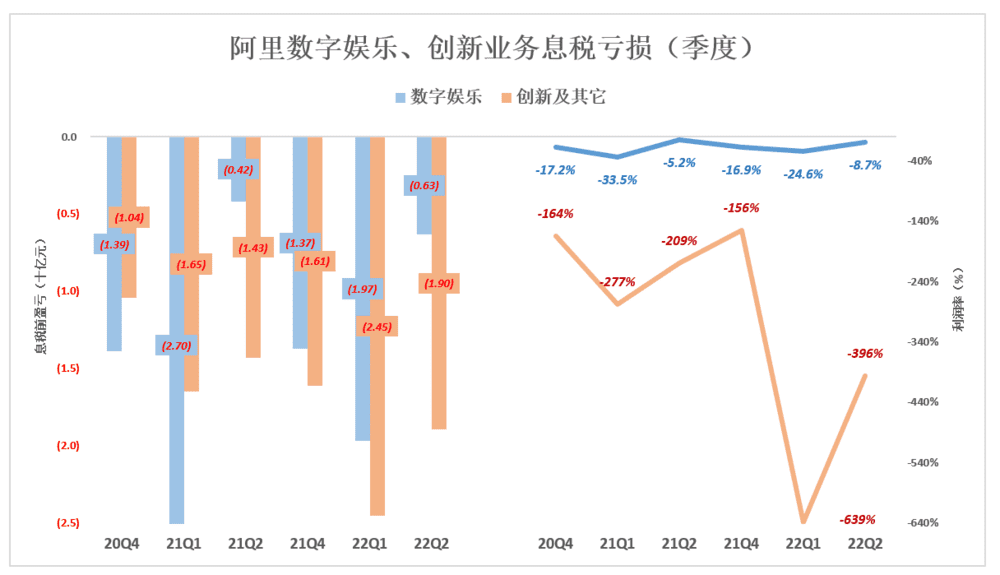

第三类:非核心业务,在可容忍的亏损限度内积极探索。它们是数字媒体及娱乐、创新业务(达摩院、天猫精灵)。

2020财年,数字娱乐息税前亏损达111亿、亏损率38%;2022财年,亏损大幅降至47亿、亏损率15%;

创新业务是阿里亏损率最高的业务。2020年息税前亏损71亿、亏损率251%。

最后看“大马”:

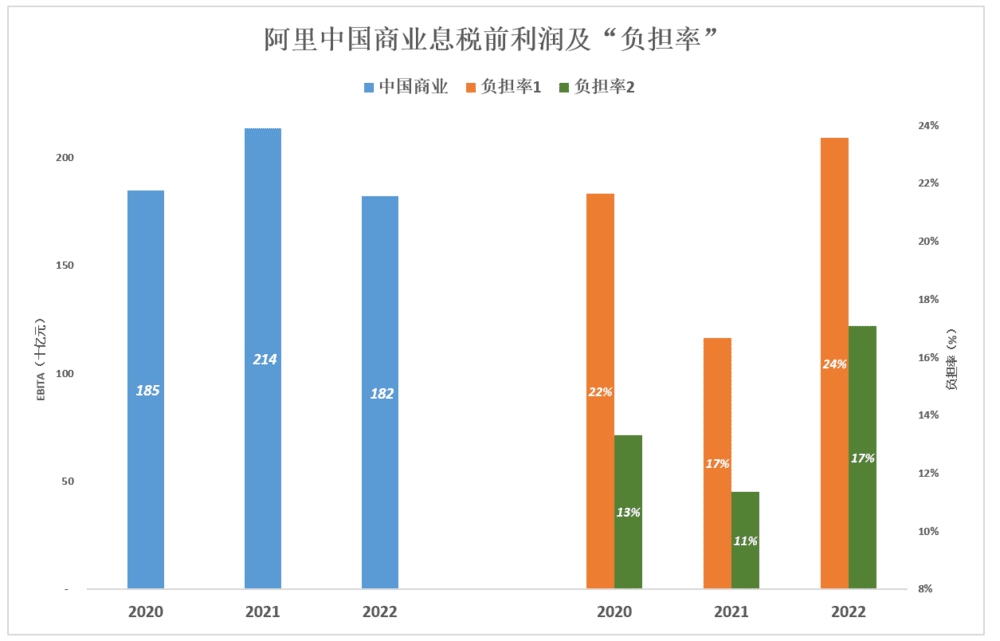

2021财年,中国商业息税前利润冲高至2136亿,其它各项业务息税前亏损合计356亿,负担率 16.7%(算法为:其它业务/中国商业);

2022财年,中国商业息税前净利润1821亿,其它各项业务息税前亏损合计增至429亿,负担率23.6%。

数字娱乐、创新业务是阿里的“闲棋冷子”,保留或剥离都不会产生重大影响。剔除这两项业务,2021财年、2022财年中国商业负担率分别为11%、17%。

大马负担率低于25%,安全裕度足够大。

季报展示的趋势

到目前为止,阿里已按新架构披露了三份季报——2021年Q4、2022年年Q1、2022年Q2(自然季)。

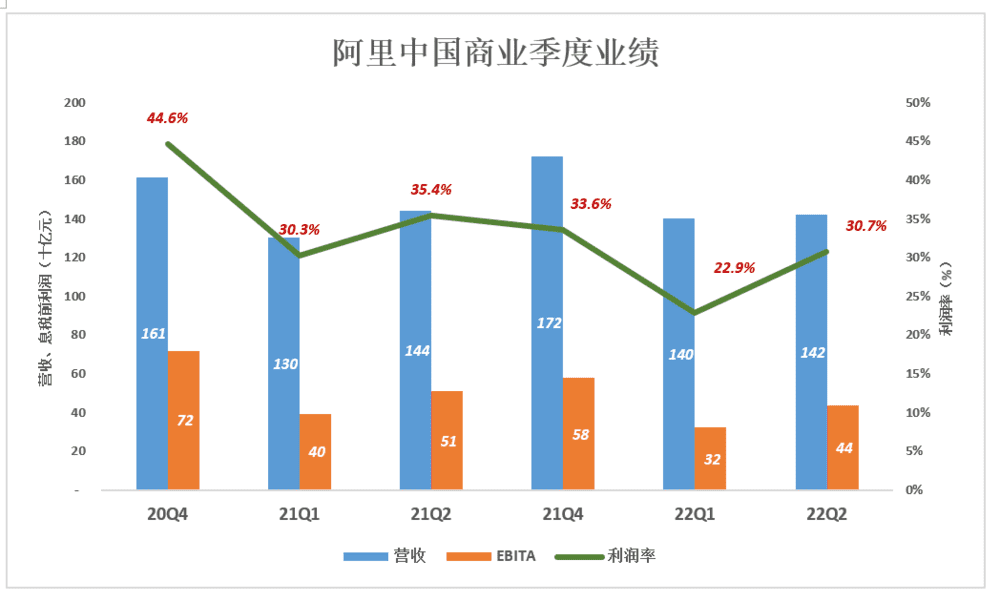

2020年Q4,中国商业营收1613亿、息税前利润719亿、利润率44.6%;

2021年Q4,中国商业营收微增至1722亿,息税前利润降至578亿、利润率22.9%;

2022年Q2,中国商业营收1419亿、同比下降1%;息税前利润435.7亿、利润率回升至31%;

受新冠疫情影响,天猫、淘宝GMV出现“个位数”下降(主要是服饰、消费电子等重要品类表现疲软),而盒马、猫超、高鑫保持了增长。

息税前利润降幅远大于营收,说明阿里调低了变现率,客观上减轻了卖家的负担。

中国商业以外的业务,还是分为三组:第一组云业务、菜鸟;第二级国际商业、本地生活;第三组数字娱乐、创新。

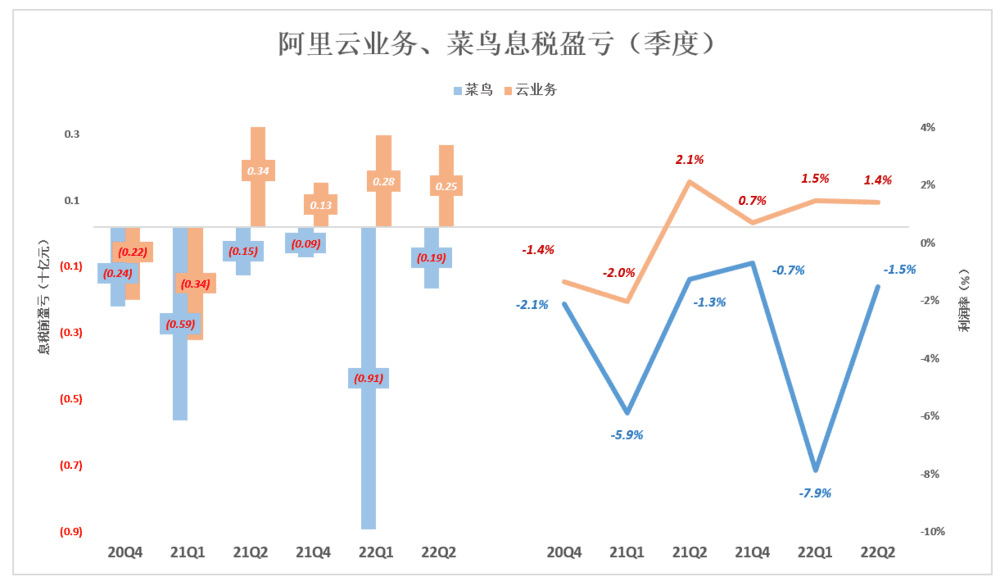

由云计算与亏损的钉钉打包组成的云业务,2021年Q2已扭亏为盈,营收、息税前利润分别为160.5亿、3.4亿,利润率2.1%。此后利润率虽有波动但始终为正。2022年Q2,云业务营收增至176.9亿、息税前利润2.5亿、利润率1.4%。

菜鸟季节性波动明显,每年一季亏损最大:

2021年Q1营收99.6亿,息税前亏损5.85亿、亏损率5.9%;

2022年Q1营收增至115.8亿,息税前亏损9.1亿、亏损率扩大至7.9%;

2022年Q2,营收进一步增至121.4亿、息税前亏损大幅降至1.85亿、亏损率1.5%。

云计算、菜鸟是阿里不惜代价要做的业务,云计算扭亏,阿里的负担大大减轻。

国际商业、本地生活对阿里生态的意义虽不及物流和云计算,但也不可或缺,因而成为“花钱”的主要方向。

本地生活业绩低点也在一季度:

2021年Q1,营收81.2亿,息税前亏损66.3亿、亏损率达82%;

2022年Q1,营收104.5亿、同比增长29%。息税前亏损及亏损率分别收窄至54.8亿、52%;

2022年Q2,营收106.3亿、同比增长5%;息税前亏损30.4亿、亏损率29%,较2021年Q2降低18个百分点。

国际商业亦有改善趋势:

2022年Q1,营收143.3亿、同比增长7%;息税前亏损25.6亿,亏损率较2021年Q1下降1个百分点;

2022年Q2,营收154.5亿、同比增长2%;息税前亏损15.7亿,亏损率较2021年Q1高3个百分点;

阿里对国际商业、本地生活的策略大至是:保持增长、亏损不能没有节制。

最后一组是数字娱乐、创新业务:

数字娱乐亏损也在一路收窄:2021年Q1营收80.5亿、息税前亏损27亿、亏损率33.5%;2022年Q1营收80亿、同比下降1%,息税前亏损19.7亿、亏损率24.6%;2022年Q2,营收72.3亿、同比下降10%,息税前亏损降至6.3亿、亏损率8.7%。

2022年Q1,创新业务营收3.8亿、同比下降35%,息税前亏损24.5亿、亏损率639%;2022年Q2,营收4.8亿、同比下降30%,息税前亏损19亿、亏损率396%。

与国际商业、本地生活不同,数字娱乐、创新板块第一要务是降低亏损,营收能保则保。

季度展示的趋势可概括为四点:

一是中国零售业务到了“与国同休”的体量,营收、利润不完全取决于阿里;

二是菜鸟、云业务能够凭自身的力量滚动发展,不需要集团大规模投入,对合并报表的负面影响已降至最低;

三是本地零售、国际商业是阿里要继续开拓的方向,两项业务年亏损约为中国零售利润的六分之一。对报表的负面影响不会进一步扩大。

四是数字娱乐、创新业务已将压降亏损放在第一位。

*以上分析仅供参考,不构成任何投资建议