究竟是“回光返照”,还是拐点已至?

又到了一季一次的巨头交卷时刻。本周,Meta、谷歌和微软陆续揭晓了成绩单。

结果显示,在当前的经济下行压力之下,巨头们终究无法独善其身。不仅Meta出现了历史上首次营收同比下降,就连一向都稳得住的谷歌和微软的营收增速也齐创两年新低。三家公司此次大部分主要业绩指标都低于了市场预期,缩减开支、招聘放缓成为了巨头们接下来的共同策略。

虽然巨头们集体落马的结果让人有些意外,但或许是“题难做”的大环境让市场对于它们的预期已经降到了最低。因此,没有差到不及格的成绩,加上美联储意料之中75个基点加息,反而让今天的科技股逆势大涨,纳斯达克100指数甚至暴力拉升超过了4.2%。

那么,三家科技巨头此次的表现究竟如何,又分别对下一季度有什么样的业绩预期呢?

|前路迷茫的Meta:营收首次同比下滑,元宇宙业务毫无起色

在此前率先登场的Snap交出一份难看财报暴跌近30%之后,所有靠广告吃饭的公司们都惨遭投资者们“挥泪大甩卖”,作为社交媒体广告大户的Meta自然是首当其冲。

今天,Meta的二季度财报正式揭晓,不出所料,Meta的各项指标确实未能达到市场预期。Meta二季度营收为288.2 亿美元,低于 289.4 亿美元预期,同比下降约1%;每股收益为 2.46 美元,预期为2.59美元;净利润为67亿美元,同比下降36%。

值得注意的是,此次也是Meta自2004年成立以来出现的首次季度营收同比下降。

图片截自于Meta二季度财报

用户方面,Meta也并未走出增长泥潭。每日活跃用户 (DAU)为 19.7 亿,增长3%,而每月活跃用户为29.3亿,仅增长1%。而用户活跃度下降还直接影响了了Meta广告收入水平,虽然各平台上的广告展示次数增加了 15%,但单个广告的平均价格却下降了14%。

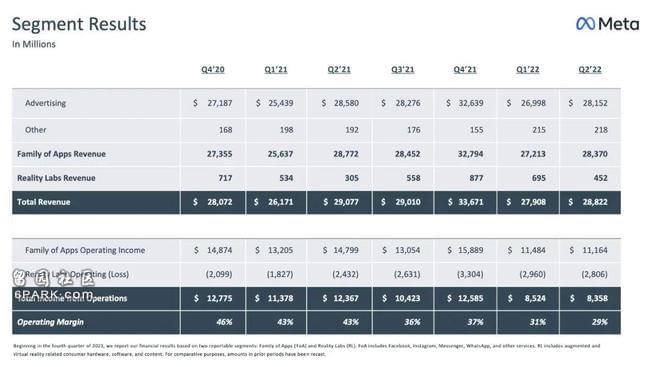

本季度,最受关注的Meta元宇宙业务也交出了让人失望的成绩单。Meta的各社交平台共创造了283.7亿美元的广告收入,而Reality Labs只录得4.5亿美元的收入,是过去一年来最差的季度表现。

要知道,前两个季度,Reality Labs的收入分别为8.77亿美元和6.95亿美元。也就是说,本季度元宇宙业务不仅毫无起色,反而收入还大幅下降,亏损仍然高达28亿美元。

图片截自于Meta 二季度财报

除了第二季度各项指标未达预期外,Meta 对于接下来的业绩展望还透露出了让人不安的信号。

首先,Meta发布了远低于市场预期的下一季度业绩指引。该公司表示,该季度的销售额将在 260 亿美元至 285 亿美元之间,而分析师们的平均预期为 305 亿美元,这也意味着Meta 下个季度的收入将比去年同期下降 10% 以上。而对于Reality Labs的业务,Meta表示其下一季度收入将比第二季度的水平甚至还要更低。

此外,Meta开始了明显的“节衣缩食”行动。Meta表示Meta 将全年开支预期从之前的 870- 920 亿美元下调至 850 -870 亿美元之间。虽然其员工人数比去年同期增加了 32%,但扎克伯格在财报会上也明确表态,“将减少明年的员工人数增长”、“许多团队将缩小规模,以便可以将精力转移到公司内部的其他重要领域。”

财报发布后,Meta的股价从交易时段大涨6.4%盘后一度下跌超过4%。

|压力山大的谷歌:广告业务勉强苟住,但被不确定性包围

跟Meta一样同为广告大户的谷歌,虽然此次也交出了一份并不好看的财报,但却因最为关键的广告业务没有垮台而逆势大涨。

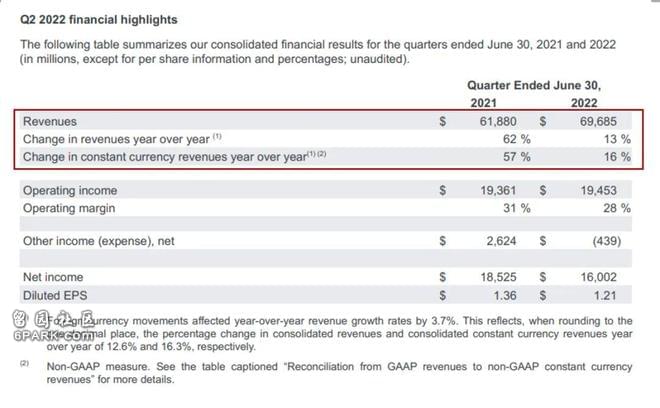

从各项关键指标来看,谷歌本次的财报几乎全部低于市场预期。谷歌第二季度营收696.9亿美元,逊于分析师预期为700亿美元;每股盈利1.21美元,低于分析师预期为1.32美元;净利润160.02亿美元,与上年同期相比下降13.6%。

值得注意的是,谷歌此次的营收增速大幅下降,从去年同期的 62% 放缓至仅 13% 。 这个季度也是过去两年来,谷歌首次连续两个季度关键财务指标低于市场预期。

图片截自于谷歌 二季度财报

虽然总体业绩并不好看,但谷歌最关键的广告收入此次顶住了压力,大大缓解了投资者们的“广告雷区”焦虑,使得财报发布后谷歌股价一度直接飙涨 5% 。

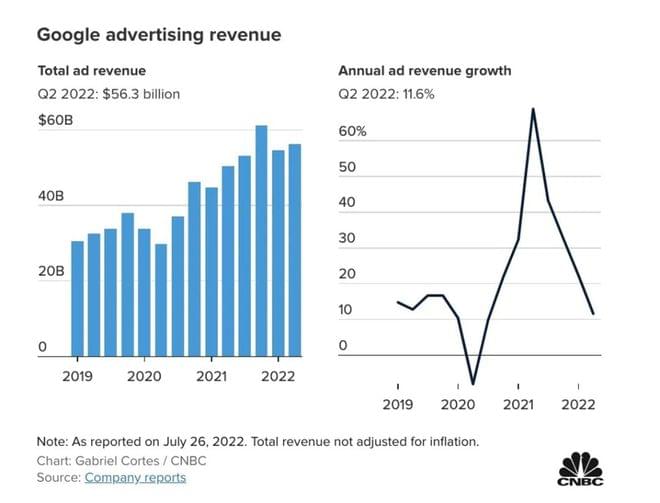

分项业务数据显示,谷歌第二季度广告营收562.9亿美元,高于分析师预期为559.1亿美元,同比增长12%。要说单看这个数据实际上并不见得有多好,要知道去年同期谷歌的广告收入大增69%,就连这两年来最差的上个季度也有同比22%的增长。

此次谷歌财报后的上涨,主要还是要感谢“小弟”Snap的助攻。在上周Snap暴雷后,分析师们出于在线广告销售行业整体放缓的考虑,纷纷降低了对谷歌第二季度广告收益预期,才让此次谷歌得以喘息。

本季度,谷歌的广告业务占总收入的比重为81%,其中搜素业务仍然是绝对主力,而YouTube广告则已经连续两个季度未能达到市场预期,增长速度从去年同期的84%骤降至仅5%。

图片来自于CNBC,版权属于原作者

除了广告之外,谷歌的第二增长曲线Google Clouds业务此次也只能说是勉强及格的水平。虽然环比仍然保持了正增长,亏损相较于上季度小幅收窄,但是62.8亿美元的收入并未达到预期,此外同比增速仅为35.6%,而上个季度为43.8%。

总体来看,虽然谷歌的云计算规模在逐渐扩大,但却并没有为谷歌带来多少利润贡献,仍然处于长期亏损之中。

除了云业务还在烧钱之外,谷歌的The Other Bets业务的依旧还是“吞金兽”。上个季度该项业务惊喜地创下营收4.4亿美元,让人产生了一种押注业务似乎开始有起色了的错觉,但这个季度,一切又被打回了原型。

The Other Bets部分共录得收入1.93亿美元,相比去年同期只增长了100万美元。同时亏损还在大幅扩大,从去年同期的1.39亿美元变成了今年的1.68亿美元。

对于接下来的业绩展望,此次参与财报会的谷歌 CEO Pichai和公司的CFO 及CBO都显得非常谨慎,他们都多次提到“不确定性”,表示在经济下行的压力下,公司面临着众多挑战。同时还提出,将在 2023 年之前放慢公司招聘和投资的步伐。

总体来看,在当前市场环境下,由于投资者的心理预期已经极低,因此,如果当没有差到离谱、数据比同行好一点,那就是一种胜利。这种财报不佳还能逆势上涨路线,除了之前靠“摆烂”起死回生的Netflix之外,此次在Snap之后发布财报的谷歌也可以算是一个代表。

|微软也顶不住了:交出两年来最慢增长财报,招聘冷冻或将继续

过去几个季度, 微软一直在一众科技巨头中扮演着中流砥柱般的角色,每当市场恐慌情绪飙到顶点时,微软就会拿着一份优秀的财报站出来。但这一季度,“优等生”微软也罕见哑火。

微软2022年第四财季财报显示,第四季度营收为518.65亿美元,同比增长12%,低于分析师预期524.4亿美元;利润167.40亿美元,同比增长2%;每股净收益为2.23美元,低于分析师预期2.29美元。总体来看,微软此次的关键指标均低于市场预期。值得注意的是,本季度也是微软自 2020 年以来录得的最慢收入增长,每股收益也是自 2016 年以来首次低于市场预期。

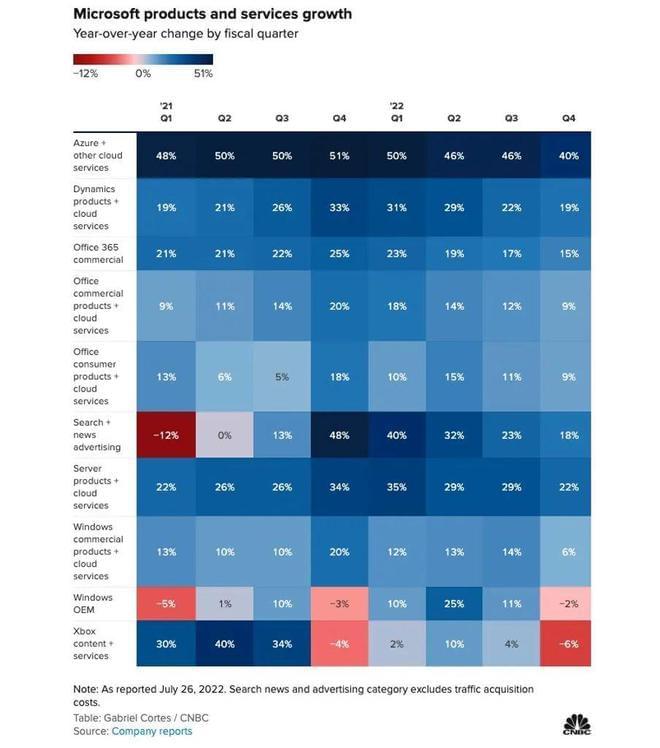

从分项业务来看,微软两大核心业务——“智能云” 业务增速的放缓和以Office为主的生产力与商业流程业务的不佳表现,是此次造成市场信心一度受挫的主要原因。

首先,“智能云”业务近年来一直是微软股价增长的最重要的助推剂,而此次,包括Azure、GitHub、服务器产品、云服务在内的“智能云”业务收入为209.1亿美元,低于了市场211亿美元的预期。此外,Azure 和其他云服务的增长速度也回落到了40%,要知道,从2020以来,Azure的增长速度就没有低于45%过,前两个季度都保持了46%的同比增长。

微软各业务增速情况,图片来自于CNBC

此外,本季度的与全球PC产业相关的Windows OEM营收同比下滑了2%,于前几个季度均高于10%以上的强劲增长形成了鲜明的对比。微软表示,多重原因叠加造成该指标的明显下滑,包括美元的升值、俄乌战争、中国工厂因疫情关闭等。

除了以上两项业务,本季度微软的其他分项业务也几乎全都表现平平。

包括面向企业和个人消费者的Office产品、LinkedIn、Dynamics产品的“生产力与业务处理”业务录得收入166亿美元,同比增长13%;Office商业产品和云服务收入增长9%;包括Windows、Xbox和Surface电脑在内的“更多个人计算”业务收入144亿美元,同比增长2%。此外,广告支出减少对LinkedIn以及搜索和新闻广告收入的负面影响超过1亿美元。

在充满不确定性的大环境下,微软还支付了1.13亿美元美元的裁员补偿金。本月初,微软宣布裁员1%,各个部门的招聘步伐也明显放缓。此次微软表示,招聘冻结将可能还将继续持续一段时间。

虽然交出了一份不太令人满意的财报,但此次微软给出的也不全是坏消息。

首先,微软表示签署的Azure合约数达到了创纪录的1000万份以上,合约价值10亿美元。在财报会的最后,微软还给出了强劲的业绩指引,认为2023财年微软将实现两位数销售增长,智能云和Office业务给出的目标业绩引也均高于市场预期,带动了盘后股价由跌转涨。

总体来说,单看财报数据,Meta、谷歌和微软这三家巨头显然都没有达到预期。那么,你认为美股今天的大涨究竟是一种“回光返照”还是已经开始触底反弹了呢?你觉得明天苹果和亚马逊的又会表现如何?欢迎大家留言讨论。