截至周五收盘,道指涨658.09点,涨幅为2.15%,报31288.26点;纳指涨201.24点,涨幅为1.79%,报11452.42点;标普500指数涨72.78点,涨幅为1.92%,报3863.16点。从周线来看,本周道指累计下跌0.16%,标普500指数累跌0.93%,纳指累跌1.57%。

短、长期通胀预期意外回落

美东时间7月15日周五公布的密歇根大学消费者信心调查显示,美国7月密歇根大学消费者信心自上月的历史新低反弹,市场高度关注的长期通胀预期在本月显著回落,叠加近两日美联储鹰派票委给100个基点加息降温,这令美联储本月激进加息的预期暴跌,美股盘中涨幅扩大。

周五公布的数据显示,美国7月密歇根大学消费者信心指数初值51.1、预期50、前值为50。分项指数方面,7月消费者现况指数初值57.1,创2021年4月来最大单月涨幅,预期53.7、前值53.8;7月消费者预期指数初值录得47.3,较上月小幅回落,预期47、前值47.5。

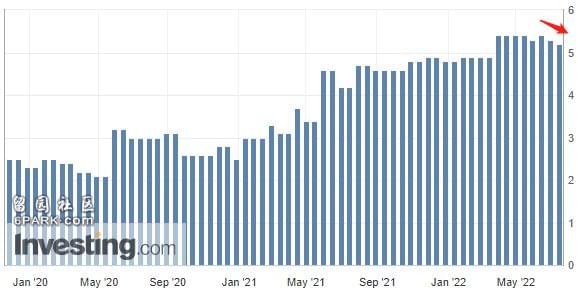

市场备受关注的通胀预期方面,7月密歇根大学1年通胀预期终值录得5.2%,低于预期的5.3%,前值为5.3%。今年稍早,该短期通胀预期指数一度达到5.4%,创下1981年以来新高;5年通胀预期初值录得2.8%,创12个月新低,预期3%,前值3.1%。

7月密歇根大学1年通胀预期录得连续第三个月回落(图片来源:英为财情)

美东时间本周三,美国劳工部公布数据显示,美国6月CPI同比上涨9.1%,续刷1981年底以来最大涨幅。同时公布的数据还显示,美国6月CPI环比增长1.3%,为2005年来新高。剔除能源和食品的美国6月核心CPI同比上涨5.9%。

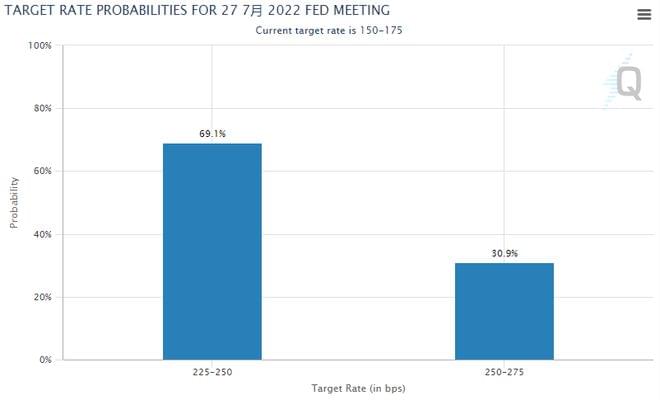

然而在周五最新的密歇根大学消费者信心数据公布后,加上过去几日内数位美联储鹰派官员给利率市场对美联储本月会议加息100个基点的预期加息降温,截至发稿,市场对美联储在7月暴力加息100个基点的预期,从前几日CPI公布后的接近80%,暴跌至30.9%。

图片来源:芝商所“美联储观察”

美东时间周四称青睐7月加息75个基点后,美联储鹰派高官、圣路易斯联储行长布拉德(注:2022年FOMC票委)周五又给加息100个基点泼冷水,称现在加75个还是100个基点可能没太大区别,还说他对美国经济会衰退持怀疑态度.

美联储激进加息预期“退烧”,使得美元和美国国债收益率周五掉头下行。美元指数美股盘中跌破108.00,较周四所创的近二十年高位跌去1%以上。基准10年期美债收益率一度下探2.90%,远离约3.0%的周四高位。对利率更敏感的两年期美债收益率在周四盘中转降后继续下行,一度较周四高位降20个基点,但收益率仍高于10年期,和10年期美债的收益率曲线继续倒挂。美元回落支持下,欧元兑美元汇率暂别近二十年低谷,未继续跌穿平价。

6月“恐怖数据”环比涨1%,超预期

同日公布的另一项有着“恐怖数据”之称的美国零售销售数据超预期,各项数据普遍走强。

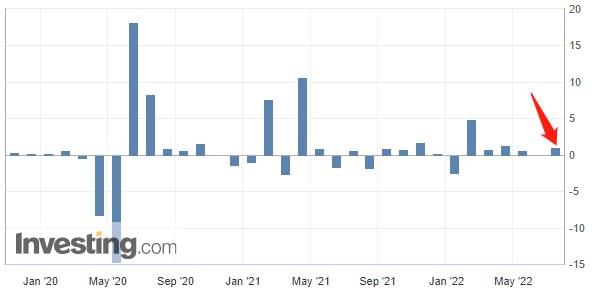

美国商务部7月15日公布的数据显示,6月份,美国零售销售额环比增长1%、预期0.8%、前值-0.3%。分析认为,6 月零售数据表现总体乐观主要是基于汽油价格上涨和汽车销量增加带来的影响。

美国6月零售销售额环比增长1%(图片来源:英为财情)

牛津经济研究院首席美国经济学家凯西•博斯特扬契奇(Kathy Bostjancic)在发给《每日经济新闻》记者的置评邮件中指出,“消费者更多地转向服务型消费,因此6月份零售销售额环比增长1%的结果在很大程度上符合我们的预期。经6月份通胀调整后,当月消费支出从5月份的-0.4%改善到0.3%,这凸显出消费者支出并没有收缩。总体而言,6月份的零售销售数据符合我们对二季度商品消费放缓的预期,同时我们预计服务型消费支出将成为美国消费增长的关键驱动力。”

博斯特扬契奇认为,最新的零售销售数据仍将使美联储处于激进紧缩的状态——本月底美联储FOMC议息会议的焦点仍将是加息75个基点还是100个基点。

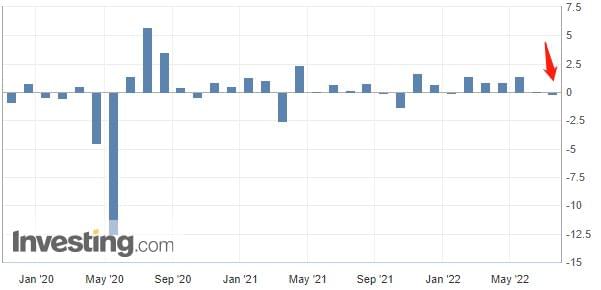

美国6月工业产出月率录得-0.2%(图片来源:英为财情)

虽然密歇根大学公布的消费者信心以及零售销售两项数据超预期,然而,受库存增加和经济前景疲软的限制,同日公布美国6月份工厂产出录得连续第二个下滑。

美联储7月15日周五公布的数据显示,美国6月份制造业产出下滑0.5%,与5月份被下修后的终值一致。此外,包括采矿业和公用事业产出在内的美国6月工业产出月率录得-0.2%,不仅为今年首次录得负值,还创下2021年12月以来最大降幅。