加利福尼亚州的温热海风吹拂之下,舷号33的“福克斯号”导弹巡洋舰安静地停泊在母港的怀抱之中,空气中充满着海水的气味,舰岛上高悬的星条旗和各色信号旗猎猎作响。一群身穿朴素绿色军装、长着东方面孔的军官们正在一群美国海军军官的陪同下参观这艘巡洋舰。

人群中的一位老者尤为引人注意,他站在船尾甲板上停放的直升机旁边,正在用充满好奇的目光端详着直升机侧面的设备。

这位穿着朴素军装的老者便是当时担任中国人民解放军海军副总参谋长的刘华清将军。而他凝望美军战机的这一幕也被当时的记者敏锐地捕捉了下来,成为了中国人谈及“航母梦”时候的名场面。

除了“福克斯号”巡洋舰之外,中国代表团当天还参观了美国海军的“小鹰号”和“突击者号”航空母舰。当时的中国军人们无不被现代化航母这样的庞然大物所震惊——参观结束,当美国海军的“海洋骑士”直升机带着代表团离开舰队的时候,刘华清将军激情难抑,立誓明志:“中国海军一定要拥有现代化的航母编队!”

四十二年后,2022年6月17日星期五,新中国氢弹试验成功55周年的这天,中国的第三艘航空母舰——福建舰在上海长兴岛的江南造船厂顺利下水。

祝贺003航母、舷号18的福建号航空母舰下水!

祝贺003航母、舷号18的福建号航空母舰下水!这艘平甲板结构、装备电磁弹射装置的艨艟巨舰,代表着中国航母在追赶世界顶尖水准的路上又前进了一大步。

刘华清将军当年的设想,我们早已实现。实际上,我们今天在航母项目上的成就早已超越了先辈们最大胆的想象。

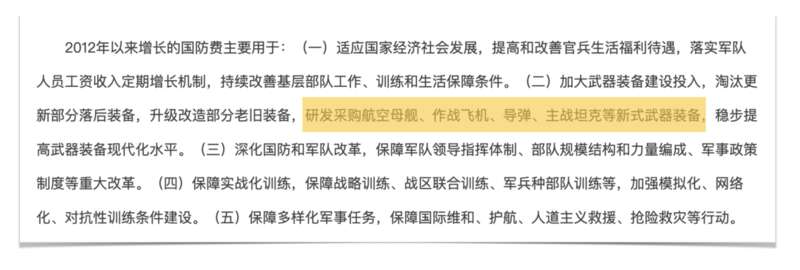

2019年7月24日,中华人民共和国国防部发表了一份名为《新时代的中国国防》的白皮书文件。这份白皮书中写道:2012年以来增长的国防费主要用于:……研发采购航空母舰、作战飞机、导弹、主战坦克等新式武器装备,稳步提高武器装备现代化水平。

注意这里的用词——“采购”——这说明,航空母舰也是一种商品,造航母,不仅是国家大计,也是一门巨大的生意。

作为一个专注于“国产替代”和“中国制造”的军迷,局长今天打算和大家好好聊聊航母背后的这笔“超级大生意”。

航空母舰,是一门什么样的生意?

航空母舰,是一门什么样的生意?首先,我们需要建立一个基本的常识:既然是商品,那么它的背后就一定存在着两根链条。一条叫产业链,一条叫供应链。

这两根链条,就是我们洞察航母生意的工具。产业链比较宏观,可以告诉我们航母这笔生意里涉及了哪些行业和企业。而供应链则相对微观,可以反映出航母的建造过程中涉及到什么产品。

在我看来,相比起航空母舰这个最终产品,航母背后这两根“链条”的成色更能反映出中国航母乃至国防建设的水平。

咱们先盘一下较为宏观的“航母产业链”。

简单来说,“航母生意”就像是我们在农村老家的宅基地上盖房子。舰船钢材和其他材料相当于砖头水泥瓷砖,船厂相当于施工队,舰载机、雷达之类的东西就相当于家里的家具和电器。如果产业链缺了一块,就很难靠自己的力量造出航空母舰,印度就是典型例子。

就好像施工队不会帮你买家具和电器一样,采购舰载机和雷达也不归造船厂来管,国家给船厂的钱是航母的建造费用。至于各种武器和设备,国家还需要向其他无数个专门的企业进行采购。

这就是航母的产业链,最上游是高端材料,中游是舰载机、动力系统、电子系统、武器弹药,下游才是舰船制造。既然中国可以造出003这样的航母,也就说明中国在航母产业链的六个领域都做的相当成功了:

舰船制造领域,中国的造舰能力堪称全球第一。

每年“下饺子”盛况都令全球各国的海军眼红,一年下水的战舰吨位能顶一整个法国海军。全球37个能造大型航母的船坞,27个都在中国。制造重型船舶、吊装航母舱段必需的超级龙门吊,也是中国的“得意之作”——上海振华港机的龙门吊已经占领了全球七成以上的市场。“美国航母的老家”纽波特纽斯船厂,用的就是振华港机的产品,英国“伊丽莎白女王号”航母的总装厂,罗塞斯造船厂,用的也是专门从上海订购的振华产品。

这里插播一条趣事——英国造完“伊丽莎白女王号”和“威尔士亲王号”之后,那台龙门吊就基本上没有用武之地了。英国人前后一共就用了140次,完全可以说是“九成新”。本来打算走闲鱼卖给印度,但最后英国人还是放鸽子了,害得印度白等了两三年。

舰载机领域,中国的舰载机的实力已经跻身全球第一梯队。

托“辽宁号”“山东号”的福,中国已经彻底吃透了苏联重型舰载机的设计经验,J-15是目前世界上唯一现役的重型舰载战斗机。

不过,我们需要注意的是:现代战争拼的还是体系,比起单机性能,如何能快速形成一个包括战斗机、预警机在内的舰载机体系可能是更重要的事情。

电子信息系统领域,中国也能当之无愧地说一句“数一数二”。

说实话,相比起船体和舰载机,网上的公开信息中,关于中国雷达的资料是最少的。不过,我们可以从一些侧面来了解一下中国雷达技术水平:中国军用雷达基本都是14所、38所的产品,而这两个研究所都归属于中国电子科技集团旗下。而和这两位一样归属于中电科旗下的,还有一家“稍微有点知名度”的企业——海康威视。

至于动力系统、武器弹药和高端材料,篇幅所限,我们就不多说了。只能说,作为一个拥有电磁弹射技术的航母,003的动力系统、武器、材料是绝然不会落后的。

这也就体现出了航母生意的难点所在——建造航母,考验的其实是一个国家的整体工业实力。造航母不是造船,不是有一个壳子就可以解决问题的。日本和韩国这样的小国家,或许可以在国际造船市场上大放异彩,或许可以在包括电子、材料等很多技术领域都表现优秀,但如果说要让他们靠自己的力量造航母,那就纯属于“白日做梦”——航母产业链的六个板块中,日韩两国在舰载机、武器弹药、动力系统上基本都是空白。

因此,在今天这个时代,航母生意已经彻底成为了少数大国的专利,全球能独立制造大型航母的国家只剩下了中、美、英、法、俄五个。

写到这里,我觉得我们有必要重温一下黑海造船厂老厂长马卡洛夫同志的名言:“为了完成瓦良格号,我需要苏联、党中央、国家计划委员会、军事工业委员会和九个国防工业部、600个相关专业、8000家配套厂家,总之,需要一个伟大的国家才能完成她。”

谁建造了航空母舰

谁建造了航空母舰理清了宏观的航母产业链,我们再来盘一下微观的航母供应链。

事先说明一下,出于保密原因,国内公开资料里能查到的内容大多都是关于宏观的航母产业链的,最多只能通过“航母概念股”的形式告诉我们哪些企业可能和航母有关,这些企业的主营业务是什么。

而像“谁家的什么产品用在了航母什么地方”这样的精确信息则少之又少,我们只知道国产航母用的基本都是国产零件,但很难知道这些零件到底是谁生产的。

不过,这倒也不影响我们建立对“航母供应链”的认知——毕竟,美国航母供应链的资料是公开的,通过对美国航母供应链的分析,我们也能对中国航母的供应链有一定的了解。

美国航母供应链上的配套厂商超过2000家,来自全美45个州,这些企业组成了一个名为“航母工业基地联盟”的组织,从该组织和美国海军关系密切,组织成员经常受邀参加各种“航母一日游”。

这个组织每年都会更新自己的报告库,从他们发布的报告中,我们能够发现一些很有趣的事实:

根据美国人的定义,航母供应链可以说是“包罗万象”——除了那些本就是军工行业的公司之外,很多在我们眼里和航母八杆子打不着的企业也被算在了“航母供应链企业”之中。

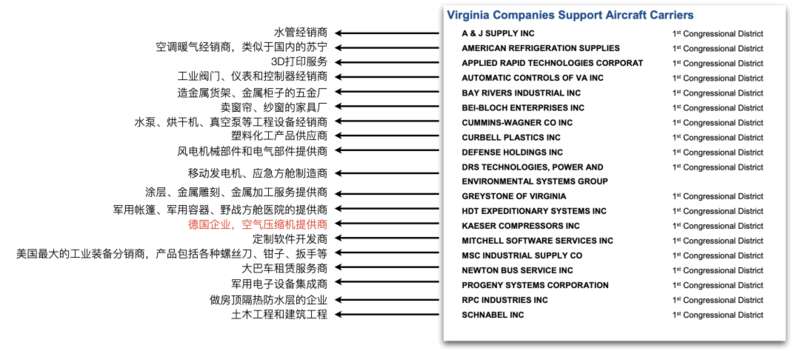

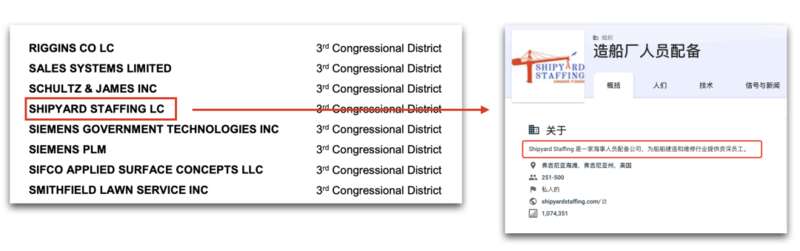

以纽波特纽斯船厂所在的弗吉尼亚州为例,该州的航母供应链企业数量全美最高,共有362家,品类五花八门。这里举几个例子大家感受一下:

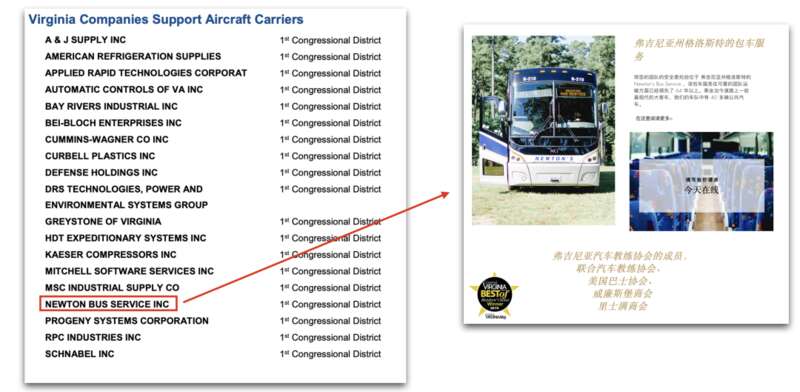

Newton Bus

Service公司,位于纽波特纽斯船厂北边的格罗斯特县,我查了一下这家公司的资料,发现其主要的业务竟然是大巴车租赁服务,估计是用来接送工人上下班的。

还有一家名为Shipyard

staffing的公司,位于纽波特纽斯船厂南边的诺福克,从这家企业的名字和他们的招聘启事来看,应该是负责招聘造船工人的。

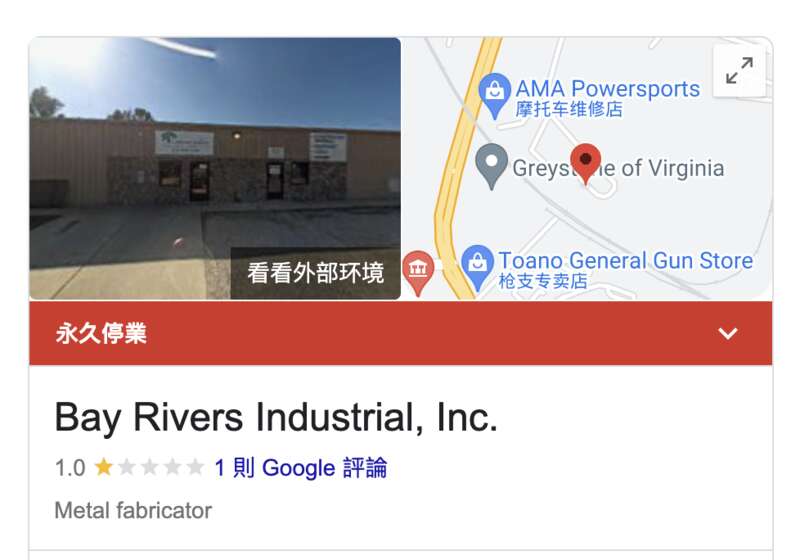

还有一家叫Bei-Bloch的窗帘商店和一个名叫Bay Rivers Industrial的工厂也被算进了航母供应链,前者主要业务是给酒店提供电动窗帘,后者的主要业务则是五金加工。

尤其需要注意的是Bay

Rivers Industrial这家公司,公司简介里说他们“专注于政府、军事和商业合同,在造船、航空航天和军事行业密切合作”,但我看了看他们的产品,发现其实就是一些金属货架,1688上几百块钱还包邮的那种。

除此之外,根据《弗吉尼亚州航母供应链报告》,2022年参与美国航母建造和维修的企业里,包括但不限于:给屋顶铺防水隔热层的、批发锅碗瓢盆的、做客服电话录音的、搞编程培训的、给窗户贴膜的……

不知道你们看到这些信息的时候是什么感觉,我反正感觉很复杂:

这些小工厂、小商店、小作坊,人数不过几十一百,但居然个个都能满足航母产品的要求,人都说日本有“工匠精神”,我看美国人的“Worker

spirit”也不差。

你以为对面是一整个航母编队?实际上,你面对的是航母背后无数普普通通的工厂、小商店、小作坊——他们平时看上去都是一副人畜无害老实人的样子,然而一旦航母配件的订单寄到他们家门口,这些普通的工厂、作坊、商店就会立刻开动起来。

最后,在纽波特纽斯的船坞里,这些老实本分的小企业的劳动成果便凝结成了强大的杀人兵器。

003背后的情况,一定也差不多。

举例来说,航母阻拦索是航母必须的一种装备,它需要有超高的强度与韧性来拉住全速降落的舰载机——保定巨力集团和邢台钢铁在参与军队招标时候才发现:原来,航母阻拦索的技术指标竟然和自家先前的一款弹力钢索相差无几。于是仅用了4个多月便在原来基础上搞出了符合军队需要的阻拦索。

我们的航空母舰背后,绝对不仅仅只是军工部门。实际上,在建造“山东舰”的时候,这种格局就已经非常清晰了——山东舰的配套单位总计532家,其中非军工的社会配套单位412家,包括了国企、民企、科研院所甚至学校。

所以,谁制造了航母。回答是:制造航母的人,就是你和我。工人、文员、学生……我们都有可能参与了航母的建设。

相比起宏观的产业链,从供应链视角,我们更能感受到建造一艘航母的困难——一条航母上有数以亿计个零件,从普通的床单被褥和餐具到充满高科技的电子仪器,每一个零件的背后都要有一个靠谱的供应商。有时候,我们甚至需要把链条拉得更长,因为航母供应商本身也有自己的供应商。

印度的维克兰特光下水就下了三次,俄罗斯的库兹涅佐夫修了好几年还没成功,背后的根本原因就在于:印度和俄罗斯两个国家,一个是人口虽多但没能工业化,一个是天生人口就不多——但最终的结果都是一样的,他们的工业产能不足,总是缺少各种各样的零件和材料,导致他们没能力快速补充建造航母所需要的东西。

中国军队需要什么东西的时候,只要向社会上招标,就会有中国企业闻声而来。而当俄罗斯和印度军队有需要,他们又要向谁要东西呢?

因此,航母的对比,本质上其实是航母供应链的对比,更本质一点,其实是国与国之间工业生产力的对比。因此,我对中国航母充满信心——“世界工厂”,绝非浪得虚名。

航母供应链所面临的挑战

航母供应链所面临的挑战对美国航母供应链来说,这几年其实挺困难的。

太平洋西岸坐在办公室电脑前查资料的我都感受到了这种“困难”——在我查资料的过程中,我发现,很多名列《2022年航母供应链》的企业已经“永久停业”了。

我以为这只是偶然现象,但其实这种趋势早就已经成燎原之势了。

“美国航母工业基地联盟”的官网上常年挂着一篇由华盛顿的“战略和预算评估中心”出版的报告,这份报告里描述的景象,几乎就是美国航母供应链的噩梦。这里简单给大家分享一下:

其一,造船厂供应商的数量锐减

自从2000年以来,已经有20500家船舶相关的供应链企业关闭或解散。更要命的是,越来越多的供应商成了航母上某种零件、材料、设备的唯一来源。

这就形成了一个尴尬的局面,为了保持航母供应链的存续,就需要不断造航母来养着这些供应商。一旦航母订单没了,这些企业可能就甩手不干甚至退出航母供应链。但问题是,美国再怎么有钱,也不可能永不停歇地造航母吧?

在商业世界里,这种现象比比皆是——苹果供应链里就出现过无数这样的“惨剧”——欧菲光,我国知名的触控屏幕和摄像头组件生产商,自从被踢出苹果供应链之后,其市值便一落千丈,营收也大打折扣。

在我看来,航母供应链最大的风险就在于它必须靠建造航母来维持,而一个国家又不可能不停歇地造航母——一个国家想保护好自己的航母供应链,就要想办法让这些供应链企业不靠航母项目也可以过得很好。

其二,可用劳动力锐减

美国航母供应链正在面临着前所未有的“工业人口”危机——航母这类的武器装备毕竟不是一般的产品,各国对于军事工业工人的要求都很高。今天,由于美国社会长期存在的毒品泛滥、犯罪横行、肥胖疾病等问题,能满足航母供应链需要的劳动力越来越少,只有不到一半的劳动力能从事航母供应链工作。

幸运的是,对我们来说,这些问题暂时还不需要考虑。

不管中国造不造航母,江南造船厂和大连造船厂都是世界顶级造船厂,振华港机都是全球一流的港口机械生产商,鞍钢都有世界一流水准的冶金能力……至于那些没有被曝光的社会配套单位,不谈他们在国际上的名次,我们只需要知道:他们并不指望着航母过日子。

这才是中国航母供应链最牛逼的地方:就算退一万步我们不造航母,我们的企业依旧可以在民间市场上活得很好——中国的实际工业能力,远远超过了建造航母的需要。

尾声:为国铸剑

尾声:为国铸剑2017年,中国第二艘航空母舰“山东号”下水,长期从事装备研究的海军少将张召忠在节目中谈起了当年的一段辛酸往事:80年代末,90年代初的时候,张召忠奉刘华清将军的指示,准备了许多材料,去某地宣讲航空母舰。当张召忠拿出演讲稿的时候,却被人泼了一头冷水:你们海军以后不要再讲航空母舰了,怎么出来就讲航空母舰?要航母干什么啊?哪有钱造航空母舰?

当张召忠回来向刘华清将军汇报的时候,刘华清将军瞪着他,但最后却也只能淡淡地说一句:“人家不让讲,那就别讲吧。”

在节目现场,张召忠将军涕泪横流:“我们忍耐了十几年!没有钱,我们的国家一年就只有五六十亿的军费,到2000年最高也才100亿美元。好不容易弄一点钱,谁都烦。就那么一点军费,一个蛋糕让你海军一弄就全没了,所以海军在那段时间连一艘护卫舰都弄不成。”

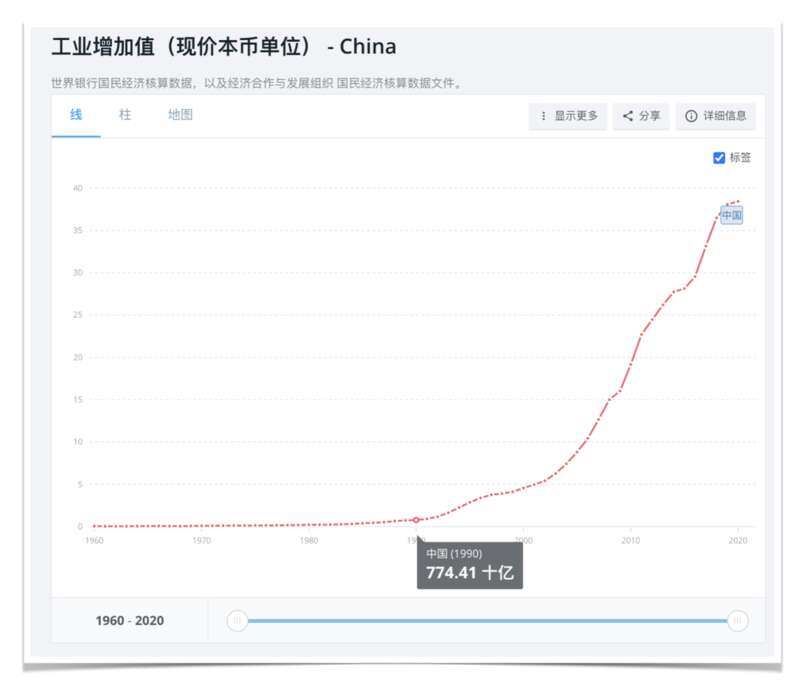

实际上,根据世界银行的数据,按照今天的人民币价值来计算,1990年时,中国全国的工业产值仅有7744亿元——而2021年,仅上海市的工业增加值就已突破了万亿人民币大关。因此,在那个年代谈航母,就像是在今天要求上海一个城市单独造航母,谈何容易?

如果一个国家没有繁荣的经济和强大的工业,那么她就不配拥有一艘真正的航空母舰。真正能决定一个国家航母水平的变量,是这个国家的社会经济。

我们的世界已经发生了巨大的变化,80年前的二战时期和50年前的冷战时期,军用技术遥遥领先于民用,微波炉、网络、手机......这些都是“军转民”的成果。但90年代信息技术革命之后,民用品的技术水准实际上已经遥遥领先于军用品——F22战斗机的机载芯片,其性能大概率比不过你的手机芯片。

睁开双眼展望全球吧,在21世纪的第二个十年,军事工业的逻辑已经悄然转变——SpaceX的火箭以传统航天十分之一的成本完成了传统航天的任务,跑通了商业航天的模式——困扰军工企业数十年的成本问题就这么解决了。

为什么?因为如今已经不再是“军转民”而是“民参军”!

在过去,如果我需要一款军用芯片,我需要支付几千万元的成本来支持前期研发和后期生产,而军队可能只需要几千套,平均下来一个芯片的价格可能高达万元。考虑到入选军品残酷的淘汰率,这个成本会更高。

而民用品的逻辑则完全不同,或许我仍然需要付出几千万的成本,但市场可能需要几千万乃至上亿个这样的芯片——我的成本可以被稀释到几十块钱甚至几块钱的水平。

同一条生产线,平时做民间业务赚钱,战时则做军事订单报国,不会增加难以承担的成本——这就是“民参军”带来的超级优势!

民用工业的优势就在于标准化下的大规模生产以及规模效应带来的超低成本。SpaceX的火箭用工业级零部件替代了原先军工级部件,再加上成熟的回收技术,使得原先动辄数亿美金的火箭发射成本下降了一个数量级。

再举个例子来说,局长一位朋友的创业项目就是机载发射的精确制导森林灭火弹,简单来说,同样的技术路径,同样的分系统——把原来的炸药换成灭火剂就是灭火弹,把灭火剂换成炸药就是制导炸弹,其他地方则基本上没有本质差异——相同的技战术指标,远低于传统军品的成本。

有朝一日,当这种灭火弹的产量提高,成本被摊薄,也就意味着我们实际上具有了以极低廉的价格生产精确制导炸弹的能力。

军用产品和民用产品,两者只是功能不同,底层原理都是一样的,掰开一看都是差不多的元件,底层也都是一样的数学和物理知识——卫星定位系统在军则用于精确制导,在民则用于打车定位;大数据和AI在军则用于目标识别,在民则用于“拍照买同款”。

一个国家能在社会生活里提供越多的产品和服务,一个国家就能在国防工业里提供越多的先进兵器。

“亿兆人民亿兆兵,万里江山万里营。”

当那天真的来临,当国家的订单送到了广东、江苏、山东那一间间工厂门口的时候,这些平时生产空调电视、服装鞋帽、农用机械的工厂必然也将摇身一变,用他们的双手,为国铸剑!