作者 | 余仙仙

5月的一个下雨夜晚,我正在洗澡。没多久功夫,出来一看,赫然5个未接来电。它们都来自同一个人,我爸。

回拨过去,他的语气焦急不已,“央行降息了,还不快点买房!”

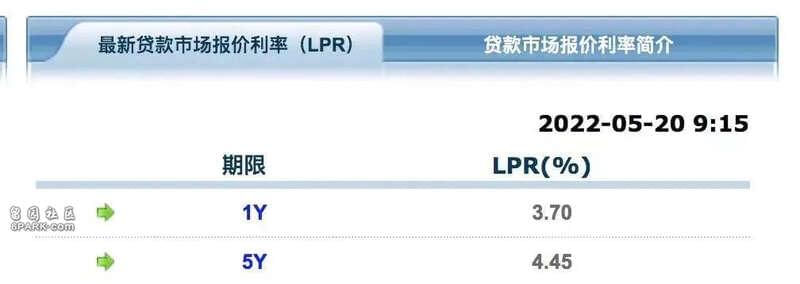

他是在电视台看到的消息,“5年期以上LPR为4.45%,下调了15个基点”。这是自我国LPR改革以来,创下的最大降幅。这意味着,贷款买房的成本低了,月供更“实惠”。

央行降息了,5年期以上LPR为4.45%,下调了15个基点

我的内心紧了一下,一股疑惑同时涌上心头,“犯不着吧?”房子不是衣服,吆喝打折就能买。

但在我爸的催促下,我还是看起了房。两个星期过去,我这才渐渐发现,像我爸这样受政策影响而开始骚动的人,楼市里比比皆是了。

能“抄底”了吗

挂掉了那通电话,我在线上平台找到了几个房产中介。热心肠的中介毫不保留地开放朋友圈,介绍“笋盘”。另一边,他们定时发消息,嘘寒问暖,无比殷勤,“余小姐,多久方便看房?”

见我行动力有限,他们无一例外地用了这套说辞:“余小姐,利率降了,抓紧买房的时机”。

他们说的利率,即是按揭买房的贷款利率,的确是迎来了近年最低。

这对刚需来说,尤为“实惠”。

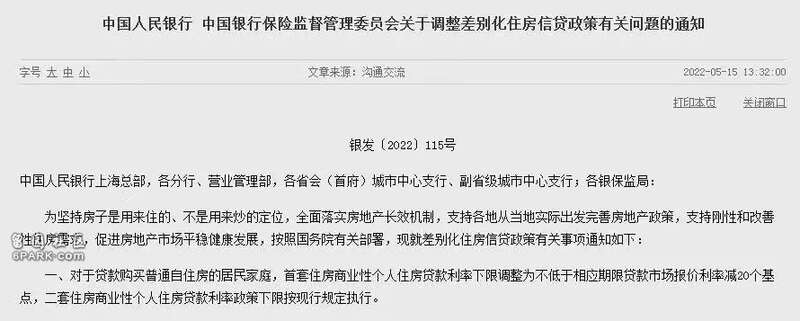

5月15日,央行、银保监会等宣布,对贷款购买普通自住房的居民家庭,首套住房商业性贷款利率下限调整为不低于贷款市场报价利率的20个基点。这意味着,买房利率有了20个基点的“下调空间”。

央行、银保监会等宣布,对贷款购买普通自住房的居民家庭,首套住房商业性贷款利率下限调整为不低于贷款市场报价利率的20个基点

很快,不仅有了下降空间,就连基准线也往下调。

仅仅5天后,央行送上了“520礼物”:5年期以上LPR变成4.45%,反而是1年期LPR维持不变。这在LPR政策实施以来,从未有过。

两项政策相加,如果是在近期买房,那么房贷利率在4.45%基础上下调20个基点,理论上的最低利率可为4.25%。

当时的消息一出,我的同事张孟“躺平”了。他买在去年5月的房子,利率为5.6%(4.65%LPR+0.95),要还整整30年。

他告诉我,去年上半年,楼市处在普涨阶段,“一个月变化一个价,怕晚了就买不起了”。

不仅是利率问题,在去年的一线楼市,房屋贷款的审核也出奇严厉,银行的放款速度慢。据他回忆,5月份“签约”完,到了9月份才收到贷款。

而他如果在今年买房,同个户型同个楼盘,月供能省1000元左右。这还是在总价不变的基础上。

月供的高低,很大差别在LPR政策上。

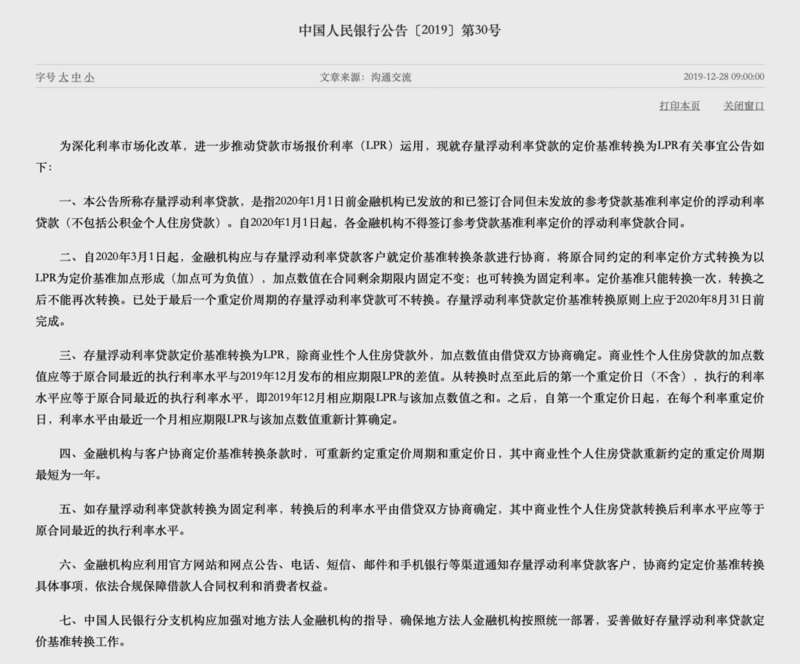

它的全名叫贷款市场报价利率,是一项2019年中国人民银行推进利率市场化的机制。

贷款市场报价利率(LPR)

操作方式非常紧跟市场:每个月全国18家大型银行根据其对最优质客户的贷款利率报价,经过第三方机构去掉最高和最低报价后算数平均、处理后得出。数字每月20日公布,有1年期和5年期以上2个品种。

一般而言,1年期被认为影响短期流动性贷款,5年期以上的LPR则影响个人住房贷款和企业中长期贷款利率。

虽然LPR与个人按揭贷款利率密切相关,但LPR下调并不代表住房贷款利率一定往下。

这主要是因为,我国住房贷款利率采用“全国、城市、银行”的三层定价机制。央行公布LPR下调后,是否跟随下调利率的决定权在各大城市。

一个趋势是,自2022年上半年起,很多城市已经开始逐步下调房贷利率。据媒体报道,温州、青岛、苏州等多个城市首套住房贷款利率最低可至4.25%——央行规定的下限。

我国住房贷款利率采用“全国、城市、银行”的三层定价机制。央行公布LPR下调后,是否跟随下调利率的决定权在各大城市

但是截至目前,北京、上海、深圳等房市火热的城市,5月的贷款利率仅跟随下调了1.5%,下降后仍高达4.95%及以上。

城市的再下层是银行。各家银行还会结合自身经营情况、客户风险状况和信贷条件等,确定每笔贷款的具体加点数值。所以,央行释放的最低4.25%的利率“大礼包”,并不能落在每个人的头上。

我的另一位朋友林嘉嘉,就在这波利率下调的浪潮中尝到甜头。他在4月底购买了人生第一套房子,位于广州市南边的一套二手房,商业贷款144万,分25年还。

5月的新政未出台时,他需付月供8100元,但5月20日以后,银行还未正式放款的他得知,原先4.65%的贷款利率降至4.45%。

“月供每个月就差了120块。” 林嘉嘉欣喜地说。

克而瑞研究中心数据显示,2021年9月,包括江苏苏州、浙江衢州、广西南宁、桂林等多个重点城市首套房贷款利率已高达6%以上。例如,河南省会郑州首套房贷利率达6.125%,二套房利率为6.37%。

对比来看,2022年5月,贝壳研究院在其监测的103个重点城市中,首套房贷主流利率平均值为4.91%,环比下降2.6%。这一数字较2021年最高点回落83个基点。

限购“松绑”

“快刀斩乱麻。”一周后,我再次收到父亲的催促电话。

“看中了,不要犹豫。买!”他传递过往二十年的买房经验。

我于是随手给他发了几套样本间,我原本的意思是,既然会用到他的钱做首付,希望他亲自挑选。

通过线上的VR带看工具,他似乎对每一套房子都感到满意。

2021年7月9日,上海,世界人工智能大会,贝壳,VR看房

我爹的反应虽然出人意料,但三位房产中介都告诉我,疫情因素极大阻碍了楼市的交易,有兴趣实地看房的顾客同比2021年大幅减少。这样的趋势在5月利率宣布下调后才有所缓解。

“LPR的下调对楼市还不是最重要的,”一名链家房产中介表示,“这背后释放的信号能让人恢复信心”。

根据国家统计局5月16日发布的房地产开发和销售情况统计报告,今年1至4月,全国房地产开发投资同比下降2.7%,商品房销售面积同比下降20.9%。

在此背景下,全国各城市纷纷松绑房地产市场。4月下旬,向来供地紧张的上海发布《上海市2022年度国有建设用地供应计划》,称2022年将计划供应商品住房用地522-592公顷,同比增幅44.7%。

图源上海市规划和自然资源局官网

5月29日,上海市印发《加快经济恢复和重振行动方案》,提出“建立房地产项目前期审批绿色通道,进一步缩短前期开发、拿地、开工、销售全流程时间”。

中原地产研究院数据显示,5月中下旬全国多地密集出台调控政策。截至5月24日,已有56个城市出台政策,多数指向提高公积金贷款额度、发放购房补贴、下调首付比例等。

例如,河北唐山在5月宣布,部分区域首付比例下调至20%。

近年楼市火热的“网红”二线城市,成为了此次大力调控楼市的焦点。南京、成都、郑州、武汉、杭州、厦门、无锡等超大城市纷纷在5月15日央行宣布20基点下限后,出台新政。

大城的调控都指向同一个方向:扩大购房人群,尤其针对多孩家庭、人才放松限购。

厦门:拥有二孩及以上的本市户籍家庭可购买第三套自住商品房

5月17日,杭州市发布通知,松绑二手住房交易政策,例如在限购范围内,对落户杭州未满5年的户籍家庭取消“在杭州限购范围内连续缴纳城镇社保满24个月”的规定。

5月24日,厦门放开限购政策,宣布厦门户籍二孩及以上家庭可购买第三套住房。非厦门户籍者只要交够半年社保,即可在厦门部分区域买房——过去的规定年限为三年。

千言万语化作一句,快来买房吧,其它都好说。

找信心

楼市全面放松限购,市场反应却仍处于复苏期。

广东省商业地产投资协会会长黄文杰认为,限购政策放开以后,当前楼市整体处于低迷阶段,这主要由两部分原因构成。

“一是在供应端,央行虽然降息,银行依然受现有管束条件,收紧放贷。房地产企业拿不到贷款的现象非常普遍,日子不好过。”

“二是需求端不足。疫情等外部因素让部分人对未来预期较差,大家只想捂紧钱包过日子。”黄文杰说。

克而瑞研究报告则指出,由于全国多地二手房市场成交量锐减,导致有置换需求的客户无法实现交易,进一步造成新房市场恢复缓慢。

“首次置业的刚需群体不愿高价接手二手房,成为当前市场的症结所在。”报告总结。

贝壳研究院2021年年度研究报告也曾指出这一趋势:“2021 年下半年,房地产市场突然陷入低迷,行业风险暴露……全国二手房成交面积创2015 年以来的最低值”。

悲观的预期让房地产成为买方市场,也让更多人重新思考房子、房贷和杠杆在人生的属性。近日,在小红书、微博等社交平台,年轻人开始兴起一波“提前还贷”热潮。

所谓的提前还贷,即利用手上的一笔现金,率先将房贷的一部分或者全部房贷支付,以此减轻或者免除未来的还贷压力。这样的操作与传统的做法并不相符,在过去,人们相信,房贷时长分摊越久,每月还款金额越小,对付通胀的作用越高。

网友marry beard 在小红书上分享提前还贷经历时写道,她在2018年底购入一套商品房,房贷195万,贷款利率近5%,本来预计30年使用等额本金还款。但她还款3年查看明细时才发现,3年光是利息就还了28万。

“看到数据过后很震惊,这笔钱能买多少LV的包了”。

综合考量后,她决定提前将房贷全额支付,虽然赔了银行违约金1.1万,但算下来节省利息120余万。

她随后分享经验写道:“一定要提前还房贷!片刻别犹豫”。

她过往相信以现金投资跑赢通胀的说法,但经历三年的投资经历后才逐渐发现,“没什么投资能确保恒定年化收益5%”,提前还贷反而成为一种更高收益的理财方式。

买房、理财、还贷、消费……大环境下,人们对待手上余钱的方式和理念发生转变。“现金为王”“谨慎投资”,成为更多人抵御风险时的生存法条。

黄文杰表示,要想恢复房地产市场的火热,不止靠央行的降息,还需要全系统、各环节出台配套措施。

“重要的是恢复全社会的消费信心,提高人们对未来的预期。”

在实地看过几个小区的二手房后,我咨询朋友,是否能准备购买一套看起来性价比高的房子。

他用极大肯定的语气说:“再多看看吧。”理由是,“买房不再像从前一般保值,闭眼买入就能一路涨”。

“不要着急,现在是买方市场,”他一再强调。