2018 年,19 岁女孩欠现金贷后离家出走,母亲不堪催债压力自杀。

不知道上面这些文字,有没有勾起大家一些久远的记忆。

没错,今天差评君想跟大家聊的就是现金贷,也是我们说的小额信贷。

哎,我知道你想说啥。

“ 这不都是五六年前的东西了吗?咋还拿出来炒冷饭?”

确实,自从 2017 年开始,国内全面喊停小额信贷。政策一天比一天收紧,约等于就是掐住了小额信贷暴利的命门。

然而。。。

我们以为的小额信贷命运:政策缩紧,不合规企业倒闭,人员转行。

实际上的小额信贷命运:离开中国,去往世界各地,躺着赚大钱。

也好理解,谁会愿意放弃动辄 500% 的超高利率呢。

差评君一直记得,当年杭州 P2P 最火的时候。有天下午,我去公司附近的采耳店采耳。

结果那个采耳店老板跟我说,想到东南亚搞 P2P 去,那个贼赚钱。

嗯?还有这种操作呢?

差评君当时就去搜了一下,发现师傅的消息,还是晚了点。

早在 2016 年年底,第一批去东南亚做现金贷的企业,就已经搞得风生水起了。

当年,国内大火的什么拍拍贷、融 360、掌众金服等一堆搞 P2P 现金贷的企业,集体搬家。

中国企业横空插进来的这一脚,直接让印尼的在线贷款金额翻了 8 倍多。

不过,东南亚的这股,短命的现金贷风暴,只持续了两年时间。

政府就看不下去,正式出手了。

“ 你们这些企业别搞太过分啊,没经营牌照的统统封杀。产品也统统都给你们下了。”

光是印尼,就一次性关闭了 826 家无牌的金融科技公司。东南亚放贷这条路子,眼看着是不好走了。

就像打游击战一样,这帮人大闹完东南亚后,转头跑到了隔壁“ 更饥渴 ”的印度。

2020 年,中国的 P2P 正式清零。

而在另一头的印度,中国小额信贷企业,却在这里找到了 2017 年信贷黄金期的中国。

印度人民就像是这些信贷公司砧板上的鱼肉,任他们疯狂收割。

作为十大新兴经济体之一,印度的经济增速一度超过中国。2018 年印度的 GDP 增长率为 7.4%,而中国是 6.6%。

但是,钱都是属于金字塔尖尖的。

印度一半以上的全国财富,都掌握在那 1% 的人手里。16 个人财富,等于 6 亿人的财富。

而杠杆的另一头呢?

四分之三的印度人,每日的生活费不足 3 美元。三分之二的人,生活在绝对贫困线以下。

在中国放小额信贷的时候,为了隐藏高利率,小额信贷的公司会推出类似手续费之类的额外收费项目,绞尽脑汁地要把高利率藏进附加条件里。

装出一副无害的样子,这样才能骗人上钩。

但是在印度放贷,他们完全没有隐藏高利率的必要。

因为,印度穷人借贷是为了生存。很多时候,可能仅仅只是为了吃上一顿饭。

他们最常见的借款金额是 50-100 元左右,你看看自己的花呗额度,都不止这么点。

你可能会奇怪,这些小额信贷公司都明抢了。为啥印度人还傻乎乎地跑去他们那借高利贷,而不去找正规的银行呢?

这是因为,小额信贷 APP 是他们唯一的选择。

印度银行每年发的银行卡,只占总人口的 3%。四分之三的印度人,是没办法申领信用卡的。

就算有信用卡,也有 75% 的用户,不满足银行的贷款资格。

印度人也不是不懂这东西利率有多高,但他们只有挨饿,或者借高利贷,两种选择。

甚至连小米,也忍不住跑到印度分一杯羹,推出了“ Mi Credit ”( 小米信贷 )。并且,在所有的 MIUI 手机上,都强制预装了这款信贷产品。

在试点的时候,就放出了将近 2.8 亿卢比的贷款。

而 360 和昆仑万维合资的“ 摩比神奇 ”,更是印度最顶级的小额信贷公司。

巅峰时期,每天能放 6 万单,放贷范围横跨非洲、东南亚和南美洲。

波士顿咨询集团预测,2024 年之前,印度的互联网贷款规模,就能到达 1 万亿美元。

现金贷在印度成功找到了自己的归宿,各种信贷平台遍地开花。

大家都陷入了信贷的狂热和兴奋中。

所有的一切,看起来都一派祥和。

直到 2020 年,疫情的爆发,戳破了和平的泡沫。

印度因为疫情封国了,复工复产遥遥无期,这直接点燃了印度的信贷市场。

并且引发了一场连环爆炸。

首先是,印度人民。

疫情后新增的全球贫困人口,有 60% 来自印度,印度又新增了 7500 万的贫困人口。( 注意,这里采用的贫困线,是联合国制定的最低标准的绝对贫困线 )

不光印度人炸了,中国信贷公司也炸了。

你没工作了,那谁来还我钱呢?

对于放贷公司来说,有部分无法收回的坏账是很正常的,以它们 300% 打底的高利息,还是稳赚不赔。

但是,一旦坏账率飙升过高,近半数的贷款无法收回,事态就不一样了。

为了自己的裤衩不赔光,坐不住的信贷公司开始动手了。

他们利用 APP 权限收集用户个人信息,对欠债人进行夺命连环 CALL 外加暴力催收。

这下,印度政府也炸了。他们终于意识到情况不对。

但是当时,印度的成年人,基本每个人都背负着 1345 美元的负债。

对于印度的年轻人来说,成人礼不是什么礼物,而是一屁股的债。跟曾经疯狂的中国青年一样,他们在各个信贷平台上,欠着多重债务。

暴力催收下,印度出现了开头那些,在中国发生过的信贷自杀事件。

断线重连的印度政府,决定一次性“ 掐死 ”小额信贷。

他们把几乎所有的信贷机构一窝端了,不管你机构合不合规,统统先抓了再说。

而印度的小额贷款产品程序有 60%-70% 都是中国公司在运营。

这一杆子打下来,中招的全是中国公司。

抓完人之后,又限制息费、牌照发放、限制产品时间。一套组合拳下来,印度的现金贷市场也在监管之下哑了火。

不过,已经熟悉他们套路的差友们,多多少少也猜到了,故事到这还远没有结束。

失去印度和东南亚之后,信贷公司收拾收拾,马上就奔向下一块大陆。

巴西、墨西哥这些地区,都是下一个目标。

投中网:《 去印度放贷的中国人,规模最大的是雷军?》▼

就连互联网普及率只有 33% 不到的非洲,都被这些小额信贷公司啃下来了。

大批的中国金融科技公司,不光把线上支付等技术带到了非洲,同时也带来了小额信贷。

就拿中国企业昆仑万维控股的,非洲第二大浏览器 Opera 举个例子。

Opera 旗下的 OPay,是尼日利亚最大的线上支付商,当地人的线上支付基本上都依赖于 OPay。地位差不多就是非洲版的支付宝。

靠着 OPay 的线上支付,Opera 开发了面向不同国家的多款借贷产品:OPay( 尼日利亚 )、CashBean( 印度 )、OKash( 尼日利亚和肯尼亚 )和 OPesa( 肯尼亚 )

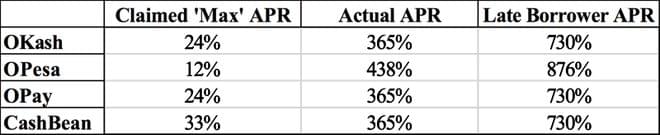

2019 年,这些信贷业务给 Opera 带来了 1.28373 亿美元的收入,以一己之力撑起了 Opera 整个账面。

因为利率实在是太高,甚至还被做空机构盯上了。

按照做空机构 Hindenburg Research 的说法,Opera 声称自己的信贷平台,最高年利率为 24%。但调查之后发现,实际年利率达到了 365%。

好家伙,直接翻了 10 倍不止。

目前,尼日利亚政府还在大力地引进这些金融科技公司。

估计,中国企业这套线上支付完全引进之后,会很大程度上,取代掉传统银行的地位。

至于,之后故事会怎么发展,应该也不用差评君多说了。

实际上,就算是现在的印度,私营的高利率小额信贷也依然普遍存在。

穷人还在,庞大的需求还在,市场就不会消失。

2021 年印度央行新提案,又放宽了金融监管。

取消了例如“ 手续费不得超过贷款总额的 1%,放贷人不得就延迟还贷向借款人收取罚款 ”之类,保护穷人的规定。

这下,私营机构觉得自己又行了,重整旗鼓再次进军印度。

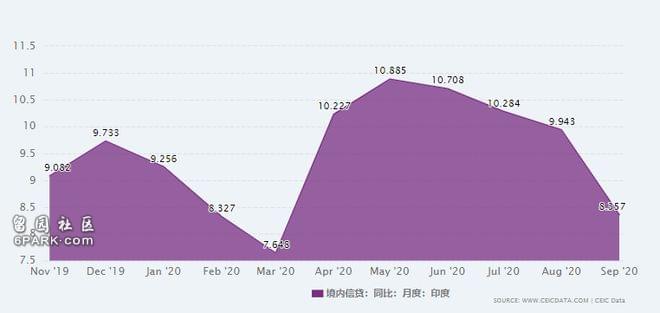

现金贷业务,在 2020 年小幅度下滑之后,又马上回弹。▼

中场休息结束,派对狂欢继续。

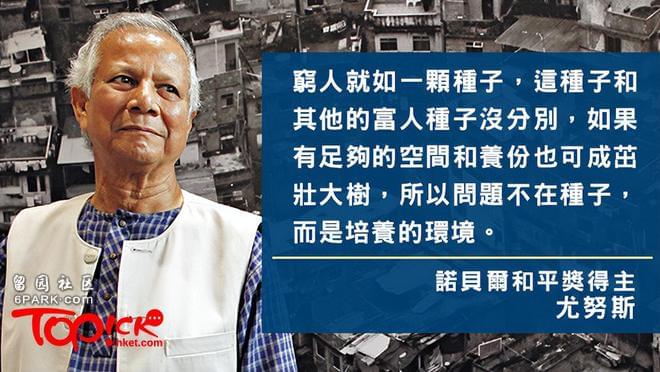

而这场从中国,一路蔓延到非洲的狂欢,却开始于一个获得了诺贝尔和平奖的人手里。

1976 年,默罕默德·尤努斯在一个小村子里,对 42 个人发放了 27 美金的小额贷款。这就是世界上,第一笔现金贷。

然而,尤努斯所期望的现金贷,以“ 远离利益、专注于穷人 ”作为行业最基本的原则。

尤努斯不止一次说:” 小额贷款商业化发展的方向是错误的。“

中国政府现在也在一些偏僻的地方,开放针对农村的小额信贷。希望帮助他们,完成站起来的第一步。

只是,在某些不合规的小额信贷公司眼里,穷人从帮扶对象变成了赚钱的工具。

小额信贷模式本身无罪,只是使用者的目的变了,最后的结果,也就变了。