作者|Eastland

头图|视觉中国

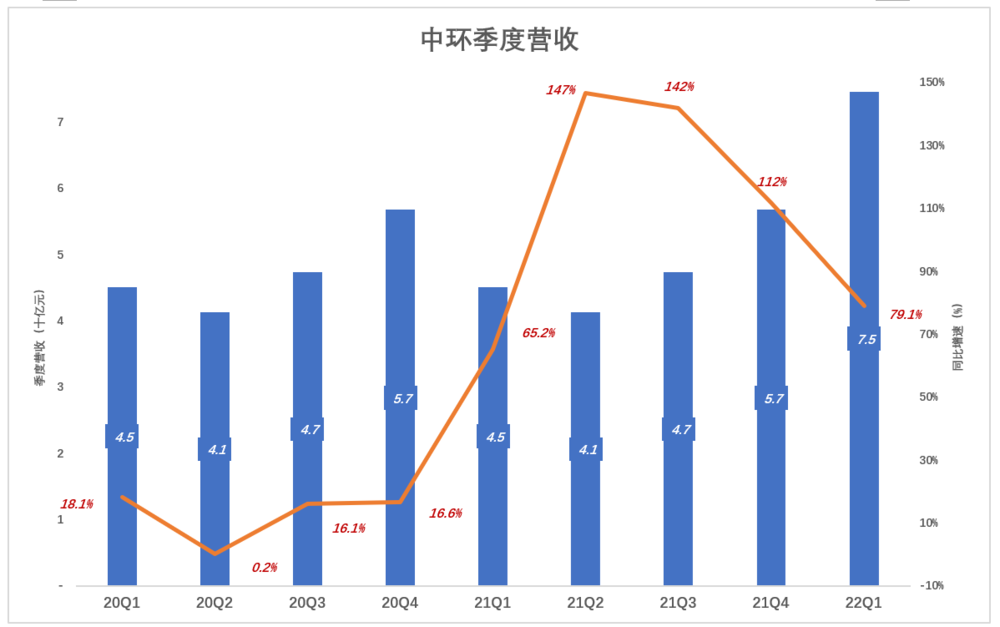

2022年4月27日,中环股份(002129.SZ)同时布了《2021年报》和《2022年一季报》。综合两份财报:2021年营收411亿、同比增115.7%;净利润40.3亿、同比增270%;经营活动现金净流入42.82亿元,同比增49.8%;2022年Q1营收133.7亿、同比增79.1%;净利润13.1亿、同比增151%。

2021年11月5日,23家机构斥资90亿认购1.99亿股中环非公开发行股票,发行价45.27元。2022年5月5日,这批股票解禁当天,中环收盘价为39.02元,较定增价低13.8%。

截至5月10日收盘,中环股份、隆基股份(601012.SH)市值分别为1295亿、3703亿。以过往四个季度扣非净利润为分母(2021年Q2、Q3、Q4、2022年Q1),中环、隆基市盈率分别为27.7倍、40.9倍。结合两家的竞争态势,中环明显被低估。

中环掉队

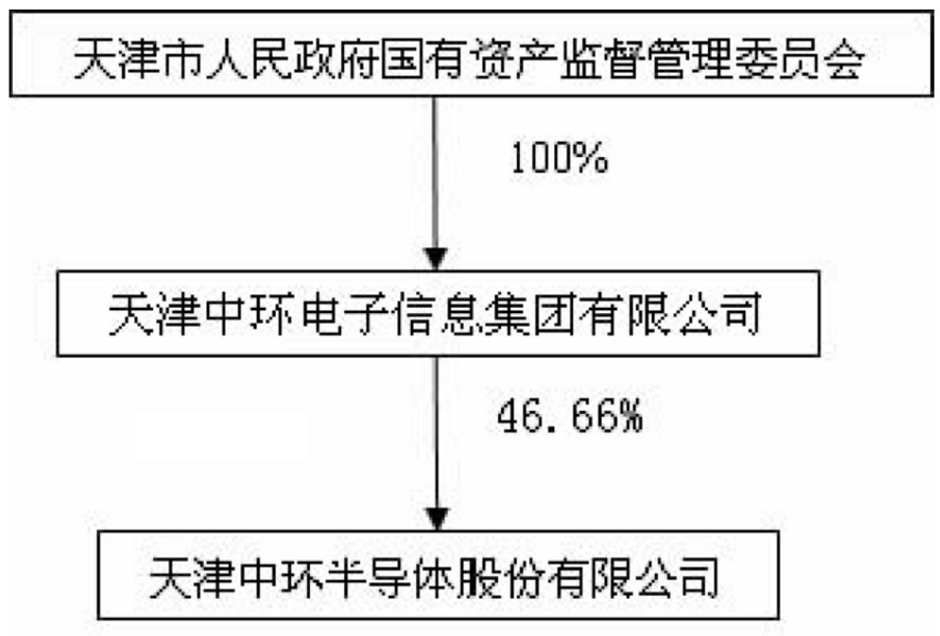

“中环集团”前身的前身成立于1959年,几经变迁于2000年成为国有独资的“天津市中环电子信息集团”。2004年7月,改制为“天津市中环半导体股份有限公司”(简称“中环股份”)。

2006年,主攻半导体材料(单晶硅)设计、制造的沈浩平(毕业于兰州大学半导体物理专业),升任公司“第七副总经理”。

2007年4月,“中环股份”在深交所上市,代码002129.SZ。除控股股东,天津药业集团(国有独资)持有总股本的16.3%。时年45岁的沈浩平晋升为总经理并进入董事会(排名第五),但没有任何股份。#距离熬出头还有十几年

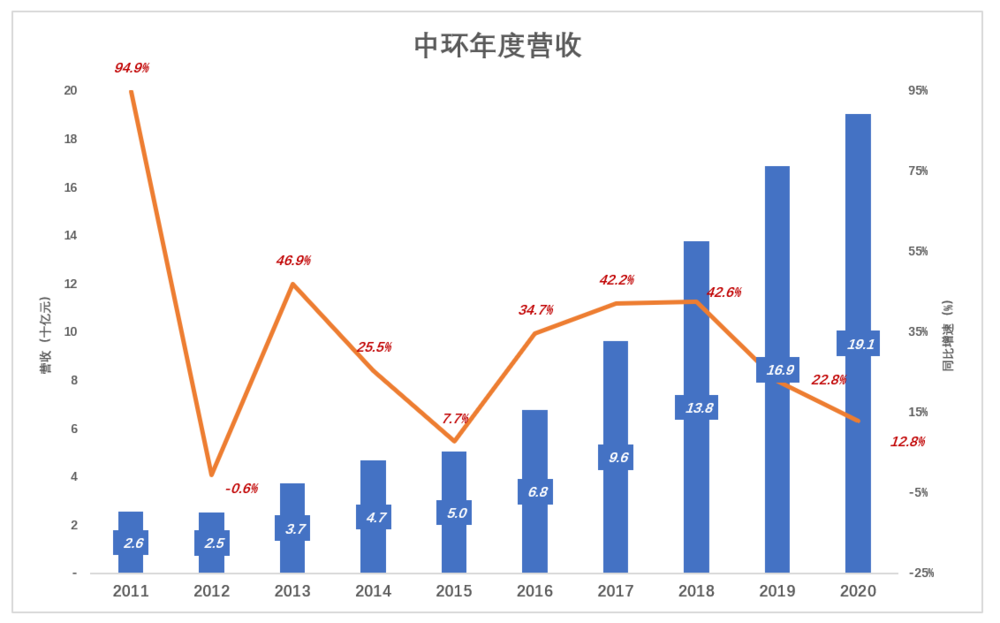

2009年受金融危机影响,中环营收剧降34%并出现9000多万元的净亏损。就在这一年的5月,内蒙古光伏单晶硅项目开工建设。2010年8月,项目验收投产,当年就产生5亿销售额,占营收的38.4%。中环从此步入“双主业”时代。

2011年,中环营收达25.5亿,同比增长94.9%。

可惜风光转瞬即逝:2012年全球经济复苏出现曲折,半导体行业价格下滑,中环营收同比回落0.55%;进军光伏产业需要巨额投资,财务费用同比增长118%;雪上加霜的是无锡尚德破产,中环被迫计提坏账。多重不利因素叠加,导致2012中环财年再次出现9820万元亏损。

2013年中环稳住阵脚,营收增长46.9%,但扣非净利润仅234万元,聊胜于无。

2017年、2018年,中环营收增速略高于40%。平心而论,中环这家“北方老国企”保持40%增长实属不易。但从2019年开始,中环开始掉队了:2019年营收增速下滑到22.8%,2020年只有12.8%。

在火热的新能源赛道,中环与后起之秀隆基你追我赶,最终还是被碾压:

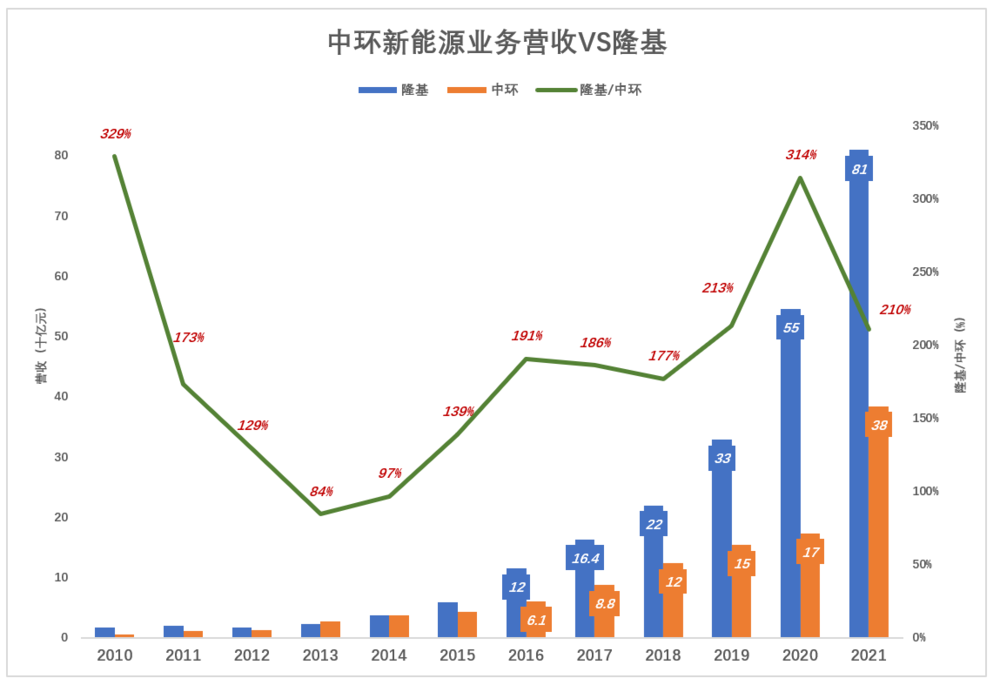

2010年,刚刚起步的中环新能源板块营收5.02亿。隆基2010年营收16.5亿,全部来自新能源产品,相当于中环新能源业务的329%。

2013年隆基营收22.8亿,相当于中环新能源产品收入(27亿)的84%;2014年隆基营收36.8亿,相当于中环新能源产品收入(38亿)的97%。

随后几年,中环新能源业务被隆基超越且差距越来越大。2019年隆基营收329亿、为中环新能源产品收入的213%;2020年隆基营收556亿,为中环新能源产品收入的314%。

沈浩平与隆基的三位创始人(李振国、钟宝申、李春安)是兰州大学校友(“隆基股份”这个字号取自老校长江隆基),而且还都是物理系的(沈浩平1983年毕业,李振国等三人1986年入学)。

2006年,隆基进军光伏行业,那时李振国经常去天津拜访师兄沈浩平,请教有关技术方面的难题。2015年,中环、隆基还曾联手推出M2规格硅片。

投入不足、扩张慢半拍

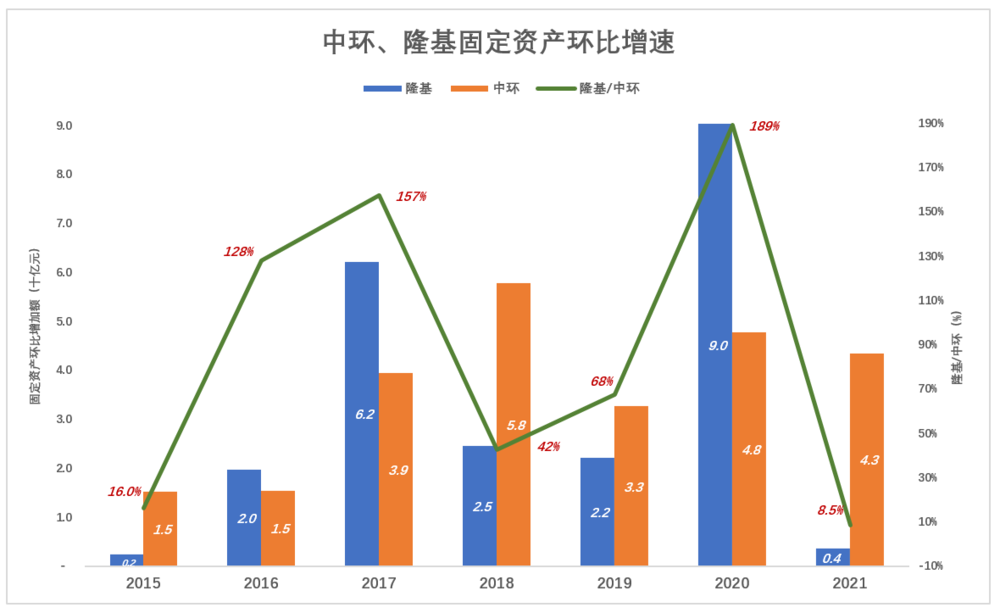

如果把固定资产投资比喻为“军费”,中环掉队的原因一目了然:

2015年中环固定资产环比增加15.2亿,隆基增加2.4亿,只相当于中环的16%;

2016年中环固定资产不紧不慢地增加了15.4亿,隆基却增加了19.7亿,相当于中环的128%;

2017年隆基固定资产环比增加62亿,相当于中环增加额的157%。

经过数年高强度的投资建设,隆基取得明显的规模优势。到2018年,隆基营收达到中环新能源板块的177%。

中环也加了大投资力度,2019年末中环、隆基硅片产能分别为33GW、42GW;

2020年隆基再次“发飙”,固定资产环比净增90亿、相当于中环增加额的189%。2020年末,隆基产能达85GW,遥遥领先于中环的55GW。

中环是“双主业”,半导体、新能源都亟待巨额投入,否则将错过发展机遇。纯国有体制在业务决策、融资等方面不及民营企业隆基灵活。加之沈浩平将于2022年退休,看来中环是翻盘无望了。

在这样的背景下,中环抛出募集50亿投入8-12英寸半导体硅片生产线的定增计划。投资者一点面子没给,唯一有效报价的机构还弃购了。

混改成为转折点

“50亿定增”失败后,中环大股东痛定思痛、启动混改。

2020年6月,两大国资股东将中环集团100%股权放到天津产权交易中心,最终被TCL集团以125亿竞得。李东生出任中环董事长,沈浩平任副董事长、总经理并且成为TCL集团董事、高级副总裁。后者即将“到点儿退休”,居然迎来“第二春”。

2020年7月,来自20家投资机构的50亿资金到账,内蒙半导体材料项目顺利开工。预计2023年半导体晶圆产能为:6英寸及以下110万片/月,8英寸100万片/月、12英寸60万片/月。

2020年、2021年及2022年Q1,中环固定资产在27个月中净增108亿,同期隆基固定资产净增94亿。

“军费”充足,中环营收增速明显加快:Q1增长65.2%、Q2增长147%、Q3增长142%、Q4增长112%。

2021财年,中环营收411亿、同比增长115.7%。其中,新能源板块营收384.5亿、同比增长121.5%;半导体材料板块营收20.3亿、同比增长50.6%。

2021年,中环启动新一轮融资,准备投入宁夏50GW(G12)单晶硅项目。一年前募集50亿无人问津,此次90亿额度被23家机构瓜分一空(发行价45.27元/股)。

易方达基金、南方基金、招商基金等16家机构竟没“挤上车”。有意思的是,易方达旗下多只基金通过二级市场买入中环股份,截至2022年3月末持股市值超过25亿。

中环的“降维打击”

1)否认中环的技术优势不客观

深耕60余年的半导体业务是中环的立身之本。从半导体材料企业杀入光伏行业,中环对友商是典型的“降维打击”(指高端技术对低端技术的碾压式的打击,类似于恃强凌弱、以大欺小)。

首先是纯度。半导体单晶硅纯度要求11~12个9(即99.9999999999%),太阳能级单晶硅纯度要求6个9(即99.9999%)。早先光伏企业视“6个9”为畏途,不敢碰单晶硅而去搞多晶硅(比如保利协鑫),给了隆基凭单晶硅技术脱颖而出的机会。中环的“本行”是“12个9”的半导体单晶硅,制造“6个9”的光伏单晶硅没有技术障碍,但苦于没有足够资本扩大产能,只能目送隆基一骑绝尘。

再就是晶圆尺寸。晶圆直径大,不仅能成倍提高半导体芯片产出数量(8英寸能切出88块、12英寸能切出232块),更重要的是“边缘芯片”占比减少使成品率提高。晶圆直径越大,制造难度越高。目前12英寸晶圆是主流产品,小尺寸晶圆因成本低仍被广泛使用。中环4~12英寸半导体硅片全部实现规模化量产。

如果说中环是造一级方程式赛车出身,其他光伏企业只生产过家用轿车;如果说半导体级单晶硅是特种钢,光伏级单晶硅只能归类为粗钢。哪家光伏企业不服中环的技术优势,可以量产12英寸半导体级晶圆后再开口。

2)尺寸之争的由来

2015年,隆基与中环联手推出边长156.75mm(6英寸)的M2硅片,当时两家合计市占率达80%。

2016年,隆基产能超过中环、达到7.5GW;2017年隆基产能翻倍达到15GW,固定资产净增62亿,新增产能包括硅片、硅棒和组件产生线;2018年末,隆基产能进一步提高到28GW。

2019年,隆基、中环开始“分道扬镳”:隆基推出M6规格(对角线8英寸、边长为166mm),中环推出G12规格(对角线12英寸、边长210mm)。晶体截面积越大生产效率越高、拉晶成本越低。隆基M6面积比M2规格大12.2%,中环G12面积比M2规格大80%。

隆基不甘心M6出生即被“碾压”,奋力推出182mm产品(对角线10英寸、边长182mm)。2020年固定资产净增超过90亿,年末产能达85GW,比中环高55%(中环产能为55GW,其中G12产能约占40%)。

鉴于10英寸是隆基对原有产线进行技改能达到的最大尺寸(“打死”也造不出12英寸),于是成为隆基口中的“最佳尺寸”。

2020年6月,隆基与另外六家光伏企业联合倡导将182规格升级为行业标准,“以减少资源浪费、促进光伏行业高效、规范、健康发展”。2020年7月,39家企业成立“600W+开放创新生态联盟”,力挺210mm规格。“182联盟”与“210联盟”对垒的局面从此形成。

隆基下重注于8英寸产能,又技改为10英寸,2019、2020两年固定资产净增112亿。

2018年隆基折旧只有10亿,2019年升至12亿,2020年16亿,2021年26亿(注:光伏产线折旧期为5~10年)。

投资上百亿形成的产能(最大规格为10英寸硅片),只有撑到2025年折旧得差不多了再布局12英寸产能,才符合利益最大化原则。但隆基又不想产能被超越,只得沿“182号公路”狂奔:2021年末隆基产能达105GW,高于中环的88GW(其中G12占比70%);预计到2022年末,隆基、中环规划产能分别150GW、140GW(其中G12占比90%)。

中环、隆基的尺寸之争演化为:中环不断提高“先进产能”,逼隆基扩大落后产能。

210大硅片的经济效益得到验证

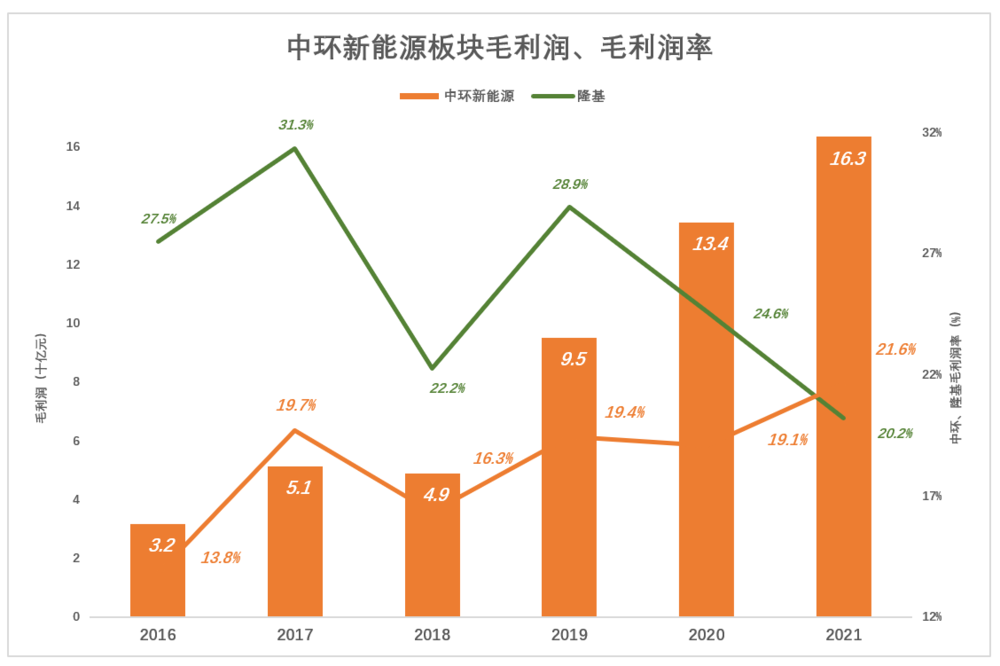

2016年,降基正式确立规模优势,毛利润率比中环的两倍还要高。

隆基过往六年的毛利润率明显呈周期性且总体向下:2017年毛利润率达31.3%,2018降到22.2%,2019年再度攀高到28.9%,2021年回落到20.2%。

中环新能源板块毛利润率周期性远不如隆基显著,而且总体向上:2016年毛利润率仅为12.8%,2017年提高到19.7%,2018年回落到16.3%,2019年、2020年在19%一线“盘整”。

2021年,中环新能源板块毛利润率达21.6%,超过隆基。

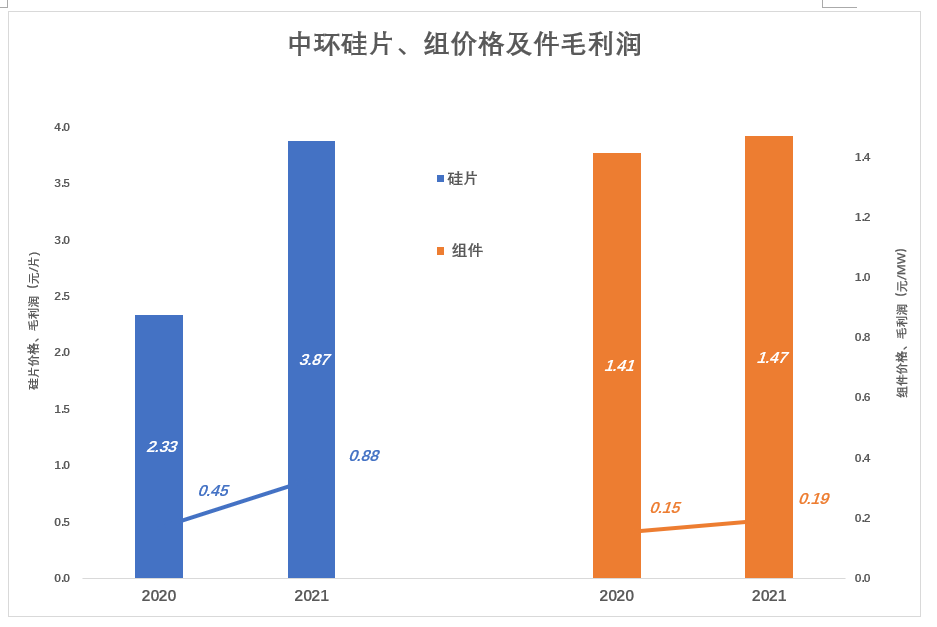

2021年,中环硅片销量为82.1亿片、同比增长35.1%,销售额却增长了124.5%,销售均价从2020年的2.33元/片提高到2021年的3.87元/片。2020年硅片销售毛利润为0.45元/片,2021年提高到0.88元/片,增幅达95.8%!

2021年中环光伏组件销量为4.2GW,单价1.47元/W,同比提高4%;组件单位毛利润0.19元/W,同比提高30.9%。

在上游硅料上涨的背景下,中环毛利润率创出新高,主要得益于210产品规模的快速提高。

这个趋势还将延续。

*以上分析仅供参考,不构成任何投资建议