本文来自微信公众号:泡腾VCer(ID:ptvc2020),作者:cheche、图图,题图来源:视觉中国

近年来,很多坚持长期主义的的老国货品牌频频体验“一夜回春”。

从在“3.15”质检考验下异军突起的白象,到天灾面前身处“窘境”却默默捐款的鸿星尔克,再到抠抠搜搜没钱做包装设计却承诺“绝不涨价”的蜂花,意外掌握“流量密码”之后,这些老字号品牌无不激发起消费者“野性购买”的热潮,一时间风头无两。

张小泉上市,五芳斋过会,北冰洋借壳……一年又一年,百年品牌们平添一岁,资本市场亦屡屡添笔。

老字号上市并非新鲜事,不少百年老店早就搭上资本市场的快车,一路高歌猛进;但也有部分企业品牌“内外交困”,或亟需打破窘境,或逐渐湮没在历史的滚滚红尘之中。

那些我们记忆中的老字号品牌都去哪儿了?他们又如何在拥挤的新消费赛道和互联网时代实现突围?我们搜集并统计了1108个中华老字号,一起来看他们的“百年大计”。

一、时代更迭:老字号品牌市场纵览

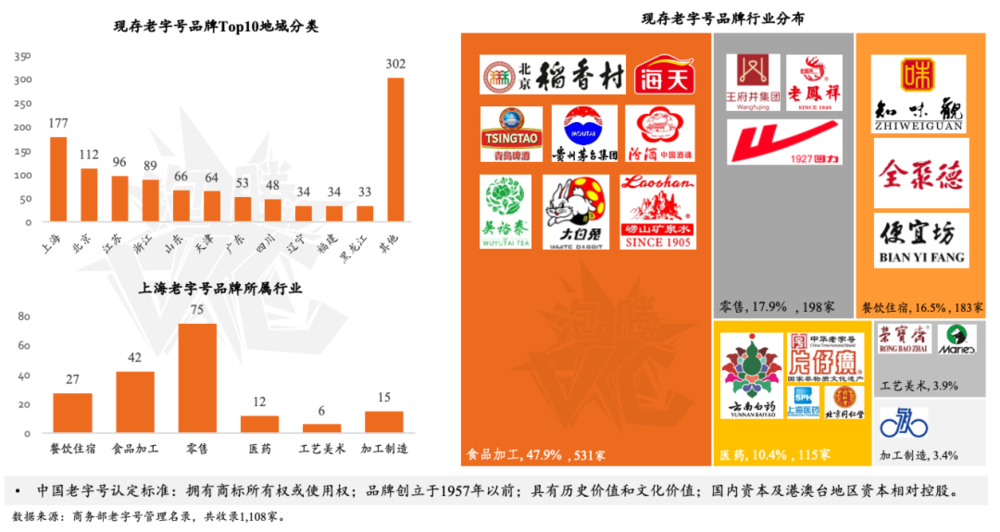

根据商务部老字号管理名录,现如今仍活跃在大众视野中的“中国老字号”共收录1108家。

在大消费行业,传承百年的“老字号”一直是品质与靠谱的代名词。他们提供精湛的产品、技艺或服务,具有鲜明的中华民族传统文化背景和深厚的文化底蕴,也取得了社会广泛认同,形成良好信誉。

1. 地域分布

从地域分布来看,“江浙沪”地区在现存老字号数量TOP5中独占三席,分别拥有177家(沪)、96家(江)、89家(浙)老字号企业,北京(112家)、山东(66家)、天津(64家)则是北方拥有较多老字号的地区。

2. 行业分布

纵观全国范围内的行业分布,近半数(531家,47.9%)的老字号分布在食品加工领域。

“民以食为天”,不论是茶饮类品牌北京吴裕泰、酒水类品牌贵州茅台、还是糕点生产商稻香村,皆是走俏市场的品牌“老炮儿”。

此外,零售行业与餐饮住宿行业也聚集了较多老字号,现存品牌数量分别达198家与183家,分列前三甲。

在拥有数量最多的老字号品牌的上海,逾四成的零售企业聚集在此。老凤祥、老庙黄金、回力、恒源祥、古今、冠生园等,都是中国民族工业的世纪品牌,记载了老上海行业变革的起承兴衰。

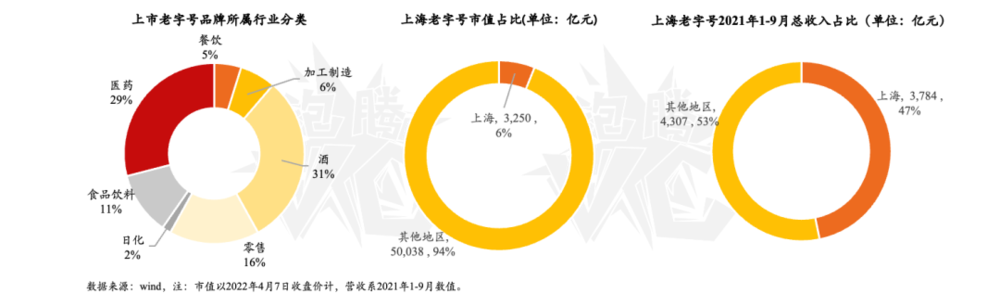

上海老字号品牌行业分类/市值占比/收入占比

上海老字号品牌行业分类/市值占比/收入占比

近年来,涵盖百姓日常生活吃穿用的老字号扎堆上市,成为股市的一道新风景。

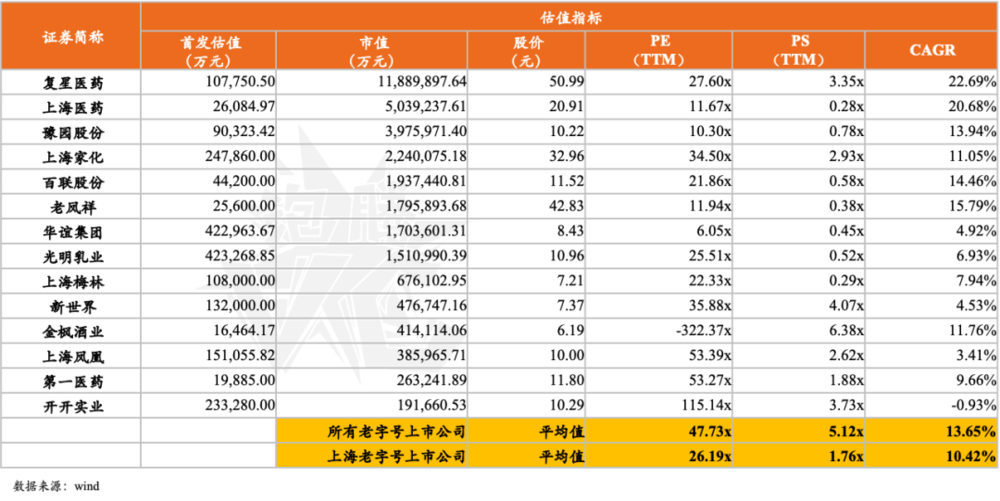

据统计,目前已上市的老字号企业有62家(剔除退市公司和壳公司),大多分布在医药健康(如同仁堂、上海医药)、酒业(如贵州茅台、五粮液)、零售(如豫园股份,王府井),食品饮料(如光明乳业、上海梅林)等行业。

3. 企业市值

从市值来看,TOP 20的公司里,酒类企业是当之无愧的魁首,占比高达50%:排名第一的贵州茅台市值超过2万亿,基本是第二名五粮液市值(6228亿元)的3倍以上。

其次是医药健康类公司,占比约25%:复星医药、上海医药作为上海的知名医药公司,控股投资了一些老字号药铺,保持着积极向上的发展趋势。

有些集团同时拥有3个以上的老字号品牌,在原有产业基础上通过并购逐步扩大商业版图。

以上海家化为例,其旗下拥有10多家美妆个护品牌,从“儿时记忆”美加净、六神,到国货美妆玉泽、启初,产品矩阵覆盖儿童、女性、男士护肤。

以品牌创新和渠道进阶为两个基本点,以文化、系统与流程及数字化为三个助推器,上海家化努力实现了百年品牌的“逆生长”。

值得一提的是,在上市市值TOP20的巨头企业中,上海老字号仅占四席;而从所有上市的老字号企业市值来看,上海老字号品牌市值仅占所有老字号品牌市值的6%,收入占比却将近50%。

在亮眼的经营业绩背后,二级市场对上海的老字号企业并不买单。

二、老字号品牌生命周期

纵览中华老字号品牌的发展历史,增长、停滞、迭代、重塑……老字号在中国不仅是一种商贸景观,更是中国历史传统文化的写照。

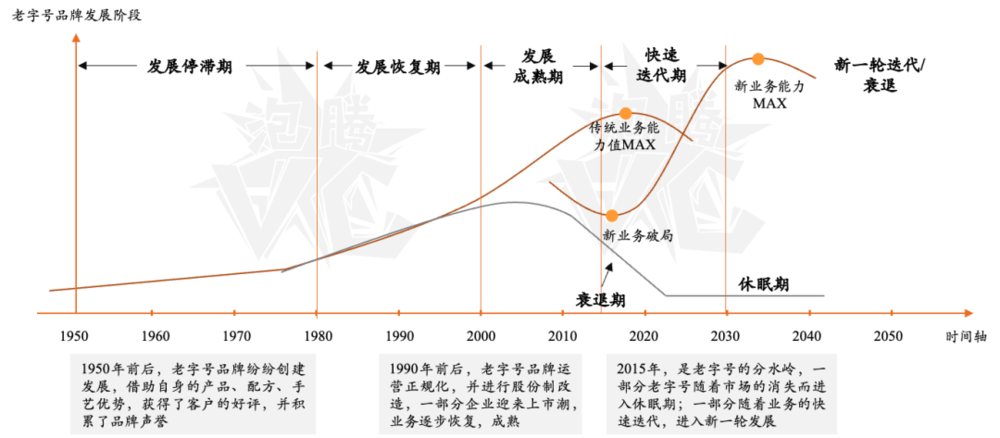

遍观历史脉络,近百年来,老字号品牌的生命周期大多经历了如下阶段:

1. 发展倒退期(1937~1949)

历史上存在发展的断层期,八国联军、抗日战争……“你方唱罢我登场”,很多老字号家族企业举步维艰。

2. 发展停滞期(1949~1978)

1950年前后,老字号品牌纷纷创建发展,借助自身的产品、配方、手艺优势,获得了客户的好评,逐步积累了品牌声誉。但由于市场经济发展的停滞,很多民营企业陷入困境,企业经济效益开始出现大面积滑坡。

作为老字号品牌的恒源祥,本身业务线覆盖毛纺、织布、染布等多个类目,在计划经济时代,变成了一个卖毛线的公司。

3. 发展恢复期(1978~2000)

改革开放后,中国直接步入社会主义市场经济时代。随着经济体制不断改革、市场活力逐步恢复,中国民营经济也爆发出了蓄积已久的能量。

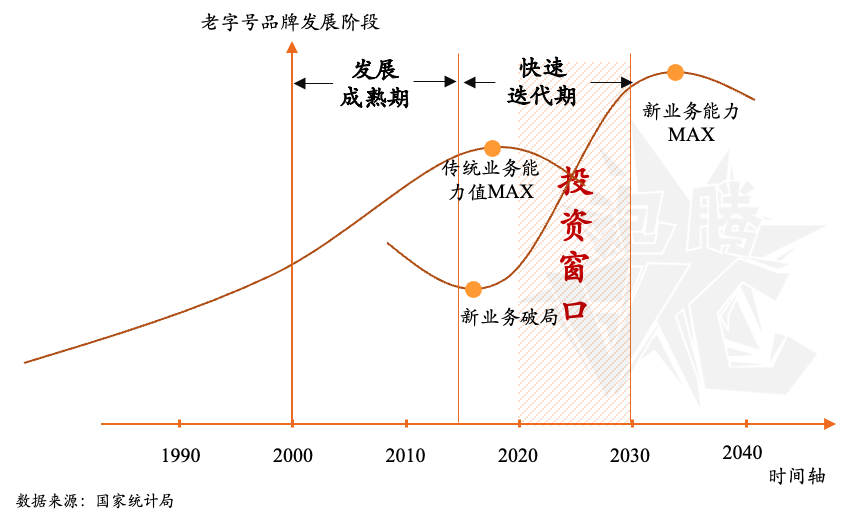

4. 发展成熟期(2000~2015)

千禧年前后,老字号品牌运营逐步正规化,并进行股份制改造,一部分企业迎来上市潮,完成从家族企业、到民营企业、到国有企业,最后登上资本市场舞台的转变。老字号品牌业务逐步恢复,成熟。

5. 快速迭代期(2015~至今)

2015年,是老字号的分水岭。

一部分以老字号为重要载体的传统文化商业形态,不可避免地随着旧市场的瓦解而衰落,进入休眠期;一部分随着业务的快速迭代,进入新一轮发展。

有些品类,比如照相机、搪瓷杯、油纸伞,随着需求不再而消失;有些老字号,比如王麻子、白猫,会通过资产重组,用另一种方式进入大家的视野。

三、老字号品牌投资机会探索

有品牌,有故事,有历史,自带好商誉的老字号,可以通过上市增强估值,利用品牌获得溢价。

反过来,通过上市,老字号也能获得更多资本关注和青睐,强化品牌的认知度,让更多年轻消费者熟知,以期获取更大的市场机会。

1. 一二级市场联动,老字号企业突围

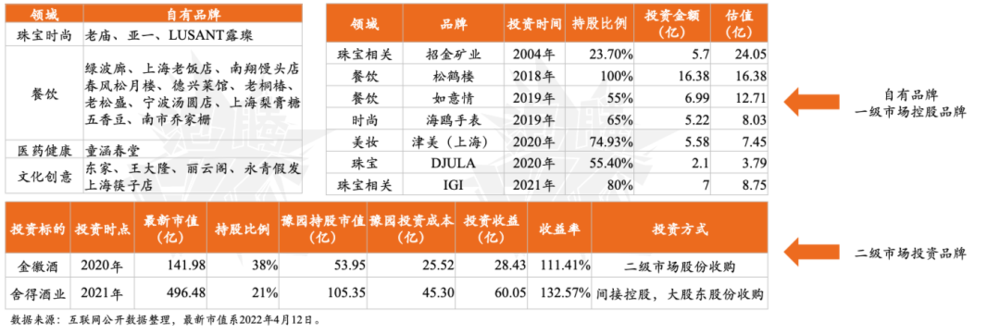

上海“老八股”之一的豫园股份,拥有老庙黄金、亚一、松鹤楼、南翔馒头等知名品牌,近20家被投老字号形成了多元有机的品牌矩阵。

围绕国潮布局投资,豫园股份旗下企业覆盖了珠宝时尚、文化饮食、酒业、国潮腕表、美丽健康、复合功能地产等诸多业务板块。

从1987年获批股份制改造、1992年A股上市,到2002年复星参与混改成为第一大股东,再到2018年完成重大资产重组。豫园股份通过一二级市场的联动,收购兼并了众多有稳定现金流的老字号品牌。

观其发展路径,我们可一窥豫园股份“钱”途明朗,长盛不衰的秘诀。有几点很值得借鉴:

豫园投资方式很灵活,不限于一级、二级、兼并收购;

豫园选择的行业天花板很高,食品饮料、餐饮、医药、珠宝配饰;

有业务重建的基因,在上游供应链、数字化、渠道拓展、国潮结合都有可改造空间;

遵循价值投资和风险控制,考虑到价值下限,以合理估值介入,传统老字号业务较为稳定,经过市场考验,能够提供稳定现金流,安全系数较高。除了投资老字号外,新品牌的收购和合作也在不断进行,新老结合,对消费基金的投资很有借鉴意义。

2. 上市包治百病?成长烦恼多多

身陷传统文化的断层和新兴市场竞争的夹迫,也有一些中华老字号发展面临着内外交困的局面,尝试用上市来纾解成长中的烦恼,但效果甚微。

前有上海白猫因经营不善,连续3年亏损而黯然退市;大型综合商业零售中心秋林集团、西单商场也逐渐被集合店、新零售替代,在2021年无奈提交了终止上市申请;就连名噪一时的狗不理包子也难以对抗时代的潮水,高价包子频遭诟病,上市不足五年便终止了股票挂牌……

是什么限制了老字号品牌的发展?

首先是外忧。

渠道变化:传统的销售模式发生了翻天覆地的改变:从百货商场下沉到社区商业、从线下转移到线上、从公域进化到私域。

需求变化:中华老字号们的主营业务多集中于传统的衣食住行手工业上,很多老字号产品需求随着时代发展消失。

全球化进程带来的竞争格局加剧:国际商业通过并购、连锁扩张等方式,不断在中国市场上攻城略地;精于社交营销的各种国潮网红店兴起,进一步瓜分、挤占食品、饮料等老字号的既有市场。

但外因只是催化剂,本质在于老字号企业的“内困”。

囿于组织架构、体制机制等问题,老字号企业升级迭代、创新发展步伐缓慢,工艺优势释放不足,常常面对以下难题:

产品创新力不足,很难抓住新的用户需求;

供应链效率低,缺乏数字化改造;

管理团队人才断档,无法跟上新消费市场节奏,未能及时改变发展战略。

难以突围,举步维艰……中华老字号难道真的要走向生命周期的终结吗?

一切并非如此。

四、 “100岁正年轻”:老字号迎来投资红利

1. 宏观支持

“江山代有才人出”,随着宏观政策支持与经济的快速发展,成熟的老字号品牌也迎来了股改上市红利期,纷纷吹响了上市的号角。

步入21世纪,中国迎来了经济发展最快速的10年,中国加入WTO、房地产蓬勃发展、房价大涨。2010年,中国成为世界第一制造大国,及世界第二大经济体。

2011年,中共中央关于深化文化体制改革,第一次提出了“文化强国”战略,随后的10年是政策红利期,重振老字号,“老字号”的百度搜索指数15年起居高不下。

随着2019年人均GDP超过1万美金,消费升级也被一次次提出,居民消费力的提升带来了新品牌发展机会。

2022年,商务部等8部门提出,到2025年,老字号保护传承和创新发展体系完成,品牌在加强创新力的同时,提升市场竞争力。

2020年到2030年,是老字号品牌的投资窗口期,传统业务已经成熟,收入平稳,而新业务也在破局,业绩释放,加速资本化。

2. 人群红利

首先是中国消费市场主力群体的成长:

Z世代,出生于1995~2009年,覆盖2.6亿人群,这一代人“孤独怕死”,但又拥有国潮自信,是当下以及至少未来十年的消费主力,带起了这波新消费趋势。

银发族,年龄60+,覆盖3亿+人群,他们渴望陪伴、追求健康、期望自我价值实现。他们是和老字号相伴成长的一群人,积极拥抱老字号,和品牌有着极强的共鸣。

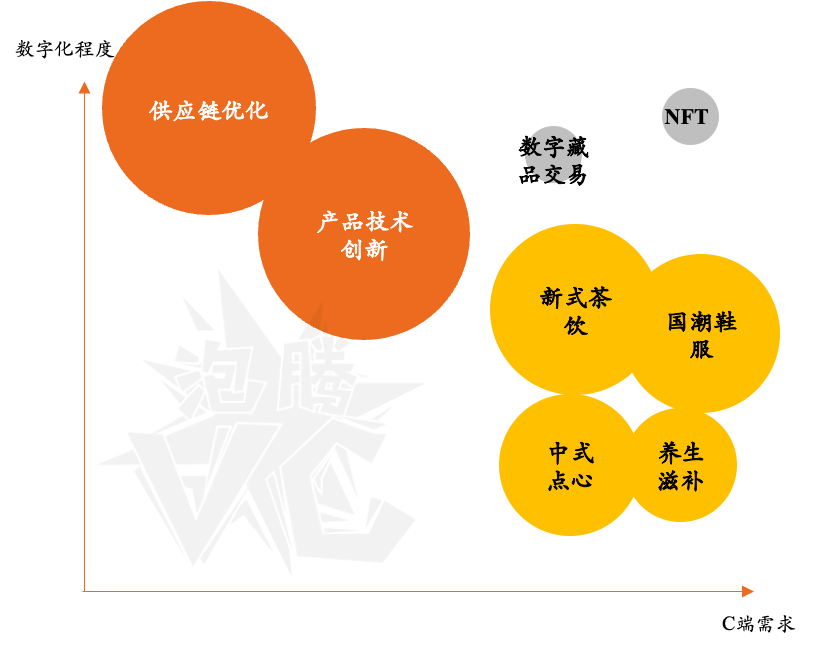

其次是数字化赋能。

(1)供应链优化

不少中华老字号利用数字化,打造创新发展的升纬战术,利用数字化平台推动供应链优化与管理体系优化,工厂进行数字化改造。

如“刀剪第一股”张小泉,车间设置数字大屏、每条产线配置智能终端,提升产品品质和稳定性之余,也能解决人员流失、老师傅退休所形成的工艺传承断层的问题,实现数字化的“良钢细作”。

(2)产品技术创新

科技发展加之消费升级驱动,我们的衣食住行也在享受越来越多的便利。

例如将速溶冻干应用至茶饮行业,锁鲜、杀菌技术助力卤味、餐饮、糕点等食品的鲜香多汁升级,药食同源也成为了保健品产业的发展新方向……技术创新让产品更符合年轻人需求。

C端需求释放也进一步增加了消费的细分场景。

一个成功的老字号就是一部活化的历史。

中式点心可在原有产品的基础上,做口味升级和包装改良;年轻人赶潮“朋克养生”,而老字号“中式滋补”里沉淀了很多适合国人的配方与产品:

阿胶、人参、燕窝、鱼胶、黑芝麻等等;新式茶饮将中国传统文化和新人群进行有机融合;乘“新国潮”概念东风,鞋服品牌恰是中国文化输出的最佳载体。

数字藏品交易风口下,NFT也在为实体经济赋能。

老字号的工艺美术藏品可以做数字藏品;而李宁、安踏、回力等国货品牌可以与游戏合作,开发打造虚拟鞋服植入元宇宙生态。

不少海外一线服装品牌已积极开展其元宇宙布局:

Nike 已收购虚拟鞋服 NFT 开发公司 RTFKT,并入驻 Roblox、推出虚拟世界“NIKELAND”;Adidas 已联合发行NFT系列虚拟服装产品,并购买虚拟土地入驻The Sandbox元宇宙平台。

3. 场域变化

2000年至今,媒介经历了翻天覆地的改变。

从最早期的电视,到数字营销初具规模的互联网搜索时代,再到由移动端覆盖引发的图文社交,最新的主流互动形式聚焦在短视频直播领域。

媒介多样化,种草方式亦多元化,流量从公域流向私域,从营销到交易的链路进一步变短。

与之对应,消费渠道也逐渐碎片化。从线下渠道、PC电商逐步发展出移动电商、渠道电商。社交、社区、直播、二手(文玩、轻奢、鞋),电商不再垄断,媒介端与渠道端也逐步融合统一。

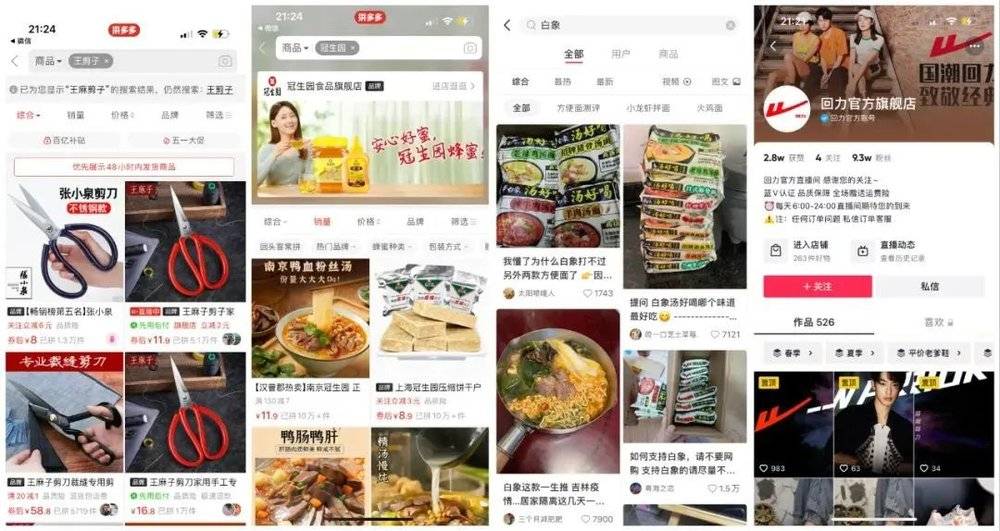

目前上海的近两百家老字号,仅有36家具备相对成熟的电商运营体系。但纵观全国,已有不少老字号抓住了场域变化的趋势,玩得风生水起。

拼多多/小红书/抖音老字号品牌截选

拼多多/小红书/抖音老字号品牌截选

五、老字号VS新国潮:基金投资指北

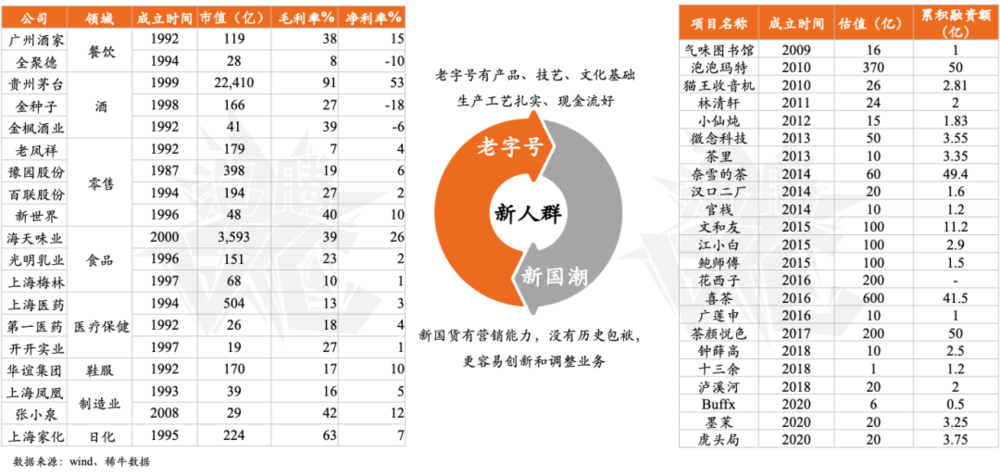

据wind与烯牛数据库,在大消费行业,我们筛选并整理了老字号与新国货企业中“优等生们”的表现。

老字号们普遍稳扎稳打,产品、技艺、文化基础牢固,有扎实的生产工艺与充沛的现金流,可以带来稳定的投资收益。不少企业发展顺风顺水,市值已然成长为各领域龙头。

而新国货们往往轻装上阵,没有历史包袱,有极强的营销能力,更容易创新和调整业务,也有机会带来超额预期回报。如喜茶、花西子、茶颜悦色等,成立不足十年,市值已不逊于很多老字号企业。

纵观老字号品牌的估值指标,我们可以发现:

投资老字号品牌可获得相对稳健的整体收益,即使经历较长的时间跨度,依然可以有10%左右的年复合收益;老字号品牌值得被长期持有。

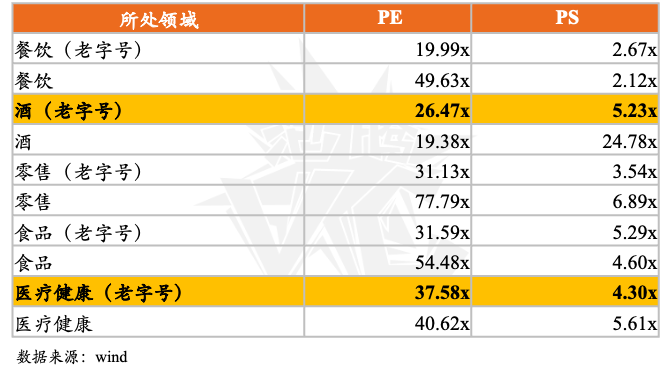

从细分领域来看,酒业和医药类老字号品类上市表现更好,估值更高,回报率也更高;而日化、鞋服、食品的老字号上市公司较少。

同一领域,老字号品牌和非老字号的市值对比,在餐饮、零售、食品方向,非老字号品牌的PE倍数更高。看来老字号企业的资本化故事还有很大的提升空间。

如何判断一家老字号是否值得注资?我们筛选出了如下评估标准:

基本面分析:品牌存续时间长、用户基础好、管理层开放度高、有改造价值的老字号企业值得投资;

财务回报分析:老字号品牌具有稳定的营收利润,财务回报稳健,因运营周期长,通过历史数据更能判断未来价值。但老字号品牌因历史遗留问题,厘清股东难度非常非常大。

文化价值分析:振兴中国老字号品牌,在经济价值基础上的投资之余,更是对其文化价值的投资。

1. 上海老字号投资标的分析

(1)杏花楼

以素有“不过气的网红”之称的杏花楼为例,创建于1851年,崛起于20世纪初,迄今为止,这家百年老字号拥有杏花楼、新雅粤菜馆、功德林、沈大成、小绍兴等一大批著名老字号企业。

打出“老店新开、粤菜新做”的口号,170岁高龄的杏花楼却不断“翻花头”,从未停下创新与数字化的脚步。

a. 供应链自动化程度高,98%实现机械化

早在21世纪初,杏花楼便注资构建了大型智能型工厂,后续配套创建了智能型物流中心;其核心产品之一,月饼的16道制造工序,已有98%实现机械化,生产周期缩短至50天。

b. Sku丰富,产品创新思路好

杏花楼旗下产品Sku多达177个,覆盖青团、粽子、月饼、腊味……无论钟爱何种口味,从最为经典的月饼到最受欢迎的青团,杏花楼总能把这些传统的节日点心做出怀旧的熟悉味道。

杏花楼也总是在传承中力求创新:开发预制菜、点心;不断进行馅料改良,通过低脂低糖与口味创新,吸引年轻人的青睐。

c. 重视用户的洞察

目前,杏花楼在上海有120家连锁店。既17年运营天猫店后,20年杏花楼已经开始做电商直播,并不断根据数据反馈改良产品,后亦入住薇娅直播间。

数据显示,杏花楼主力消费人群为30岁至45岁,25岁至30岁用户占比仅有22%。为进一步吸引年轻用户,杏花楼也曾在中秋节在尝试与国风爱好群体互动。

d. 行业利好,增速快,体量大

新中式烘焙也是近年兴起的热门赛道,短期内,烘焙领域的估值达到20亿,市场规模近3,000亿。也有很多新品牌通过产品、包装、营销,迅速抢占用户心智。

身为老字号品牌,应加强配方工艺展示、前店后厂贴近年轻人;同时注重原料改良,健康才是当下年轻一代消费者的追求。

手握老字号品牌矩阵,聚焦点心、预制菜领域,凭借良好的用户基数与高度自动化的供应链,杏花楼有较大的资本化优势。

(2)回力

一双小白鞋加两枚红色“F勾”,回力鞋也是很多85后们的童年回忆。

通过经销商野蛮增长,2021年,回力的收入体量接近百亿。作为92岁老字号,回力成功塑造了其品牌新灵魂。

a. 新渠道拓展表现好,抖音销量在老字号品牌中排名Top 1

2015年开始,回力品牌更换管理层,推出各类爆款营销事件:如2017年杨幂频繁上微博热搜、2018年推出设计师款“回天之力”等。

2019年开始,回力广泛授权各类线上经销商,目前各个平台经营回力的销售商多达百家。

抖音平台上,根据飞瓜平台2022年3月14日至4月14日监测数据,回力产品销售额突破1.5亿,销量175万,浏览量7,082万,直播占比近80%,即使扣掉40%左右的退款,也是稳稳的抖音销量最好的老字号品牌。

b. 鞋服整个市场体量大,国潮自信带动了Z世代的消费

目前,国内的运动鞋服市场规模达2,500亿元以上,年增速7%;而线上运动服饰增速近20%;CR5超过60%,主要以Nike、adidas、安踏、李宁、FILA为主。

2019年,回力的销售额突破60亿,其中线上占比50%,年销售增速30%。

销量暴涨的同时,回力仍然面临着一些亟需解决的窘境。

目前,回力的供应链管理需要进一步优化,经销商仍处于“各自为政”的发展模式。

由于回力没有自己的工厂,需要通过品牌授权生产企业进行生产、销售、配套加工,除了回力经典设计的14款长线产品外,授权经销商均可以在得到回力官方认证后,自行设计、生产和销售。

虽然是轻资产运营,但管理难度大,质量难把控,有潜在风险。

在产品侧,回力的鞋款也比较单一,仍依靠少数出圈爆款带动销量。

但我们也可以看到回力的努力:

除帆布鞋、老北京鞋、小白鞋外,回力也会开发一些限定版、复古款和网红款,后续考虑尝试拓展服装、箱包、配饰。

六、潮水退去,老字号品牌如何退出?

优质老字号品牌标的通常具有良好的现金流表现、充足的账面货币资金和可交易性金融资产,回购保底可预期,退出途径较为稳妥,但周期较长。

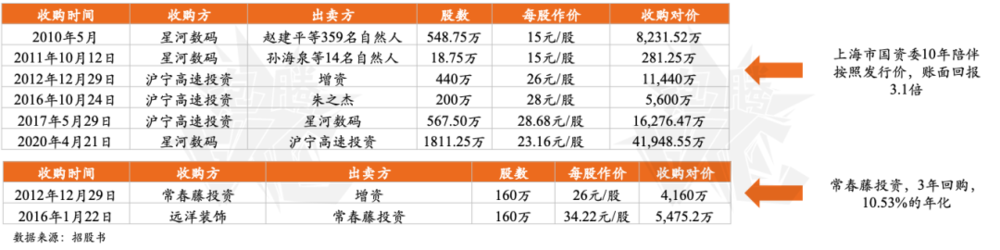

以五芳斋为例,从2010年到2020年,五芳斋至少进行了50余次的增资扩股和股东的大额股份转让,且代持情况普遍存在,比较复杂。

如常春藤资本持有股权3年,最终由远洋装饰(五芳斋集团全资子公司)全额回购,实现10.53%的年化单利。

常春藤之所以不继续持有,可能是因为基金到期需要强制清算,或是早前有签过相应的对赌协议。

与常春藤资本情况类似的还有光大金控、光大金控(德清)、新乡万利创投、杭州士兰泉等,这一众资本都实现了回购退出。

而于2010年、2011年投资五芳斋的上海国资委实际控股的星河数码(含沪宁高速投资,二者为关联公司)也看到了坚持的力量,十年风雨陪伴,五芳斋最终成功过会,按照发行价,账面回报达3倍多。

在大消费行业,坚持长期主义精神的“老字号”们一直是品质、靠谱的代名词。

无论是勤勤恳恳做产品,踏踏实实做宣传,还是在资本的潮水中激流勇进,积极拥抱市场风口,我们都希望这些在历史的大浪淘沙下仍熠熠生辉的昨日“遗珠”,能够乘着“国潮”风回暖,“向天再借五百年”。

Reference:

1. 2021抖音电商国货发展年度报告

2. 安信证券_豫园股份_豫园股份(600655):快乐时尚蓄势待发,老字号焕发新生

3. 国潮新消费产业洞察报告

4. 阿里研究院:中华老字号品牌发展指数2018

5. 商务部业务系统统一平台-中华老字号信息管理 (mofcom.gov.cn)

6. 商务部:老字号数字化转型与创新发展报告 | 互联网数据资讯网-199IT | 中文互联网数据研究资讯中心-199IT

7.《400年老字号“张小泉”,数字化的“良钢精作”》祝梅《涌金楼》

8.《百年老字号的一次探索》卢克文工作室

9.《张小泉五芳斋们争相IPO,老字号有了新故事?》李华林《经济日报》

10.《拥有18个老字号,是“海派文化”代表,背后站着实控人郭广昌,它凭什么打好国潮牌》《中国企业家》

11.《老字号生命曲线向何方》 刘海峰 《管理新经》

本文来自微信公众号:泡腾VCer(ID:ptvc2020),作者:cheche、图图