百年前,《湘江评论》的创刊宣言里,毛泽东写下过一句无比平白质朴,但又直达本质的话:世界什么问题最大,吃饭问题最大。直到这半年,衣食无忧的环境里长大的80后、90后年轻人们,才真正切身体会了这句话的深刻内涵。

最近几个月,我最常被问到的几个问题里,“粮食危机”竟然已经超过了“房价”,跃升榜首,这是我在一年前完全没有想到过的局面。加上俄乌战争的冲击,联合国粮农组织发布报告称,2022年3月的全球食品价格继2月之后再次创下了历史新高,已经有越来越多的人来问局长:中国人真的会在这轮粮食危机中吃不起饭吗?

湘江评论创刊号

答案是当然不会。

虽然“以全球9%的耕地喂饱全球22%的人口”,听起来像个十足的天方夜谭,但中国确实不折不扣地做到了。其中非常重要的一个原因在于我国在粮食生产方面科技投入堪称巨大。科技进步对农业增长的贡献率已经从建国初期的27%提高到了58.3%。85000座水库,27万公里江河堤防,横贯国境的南水北调,加上治理了86万平方公里的水土流失,和创造奇迹的杂交水稻……

这一切造就了中国人口粮食产量约占世界1/4的今天。我们的粮食人均占有量达到了470公斤左右,已经明显高于世界平均水平,比1996年增长了14%,比1949年新中国成立时增长了126%。

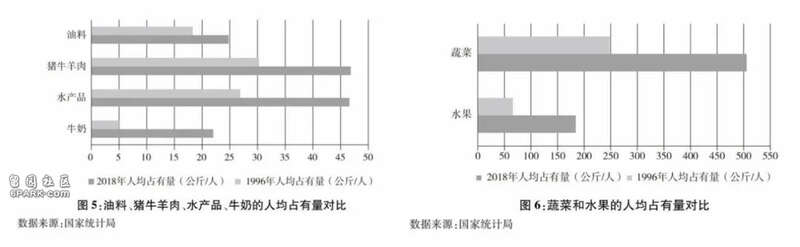

同时,面对外部冲击,我国的谷物自给率超过了95%,已经确保了口粮的绝对安全。稻谷和小麦两大口粮品种,合计的进口占比也不到6%,进出口主要就是进行品种调剂。膳食品种也已经相当丰富多样,油料、猪牛羊肉、水产品、牛奶、蔬菜和水果的人均占有都有了长足的进步。

但这些背后,中国的粮食产业也并不是没有隐患存在。

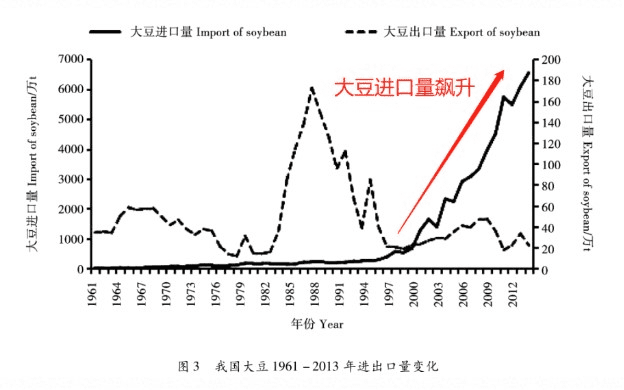

就拿大豆产业来说,100年前,中国曾是世界上最大的大豆生产国和大豆出口国,产量约占全球总产量的88%,是防止中国货币外流的一项重要支柱;一百年后,中国已经是世界上最大的大豆进口国,大豆约占每年中国粮食进口的75.4%,国内大豆加工产业80%左右背后有着海外巨头的影子。

这种作物不仅仅是中国人餐桌上最主要的蛋白质来源,也是卵磷脂和硬脂酸的主要来源,在工业、医药、造纸业等领域有着相当重要的地位。除此之外,豆粕也是畜牧业最优质的蛋白质饲料,直接影响着中国庞大的肉制品市场。大豆与酒精混合,可以制造人造橡胶、液体燃料、印刷油墨等等。

以ABCD四大粮商为代表的国际粮食巨头们,依靠资本和全产业链闭环的优势,已经让国产大豆业付出了极其惨痛的代价,还在试图进一步挤压本土企业的生存空间,垄断定价权。

可以说,从产业角度上讲,中国粮食企业依然危机四伏,还远不到可以放松的时候。

空手套白狼的美国学者

自春秋战国,中国就有了稻、黍、稷、麦、菽的“五谷”之说,其中“菽”就是大豆。这种作物作为中国人餐桌上最重要的蛋白质来源,前几千年活得都比较没有惊喜,日常无非是被各种研究怎么吃怎么种,再偶尔被一些业余农民写进诗里黑两句“草盛豆苗稀”,吐槽一番不好伺候。

但自从一脚踏入现代工业化的进程,中国大豆的命运就迅速波谲云诡起来。

1908年,阿根廷亚麻籽减产,导致欧洲国家出现榨油原料短缺。日本粮油巨头三井物产趁机将大批优质的中国大豆运往欧洲推广销售。欧洲人简直感觉捡到了宝贝,很快表示有多少给咱来多少,于是大豆贸易成了那个屈辱年代里,中国少有的能够阻止白银外流的手段之一。

1909年-1913年,仅中国东北满洲里的大豆产量,就占到了世界产量的16.5%,除此之外的中国其他地区则占了世界产量的71.5%,二者相加占比高达88%。其出口贸易带来的大量真金白银,成了当时东北军的一大财政来源。比如大连1910年-1919年榨油业的生产总额,就占了其全部工业生产总额的90%以上。

可以说,大豆贸易背后的经济利益,是当时中国东北地区军事、政治局势背后的一条经济暗线。从张作霖到张学良,奉系军阀和日本、美国三方围绕东北铁路干线建设而不断爆发的争端与博弈,有相当一部分就是为了争夺中国大豆出口利益的分配权。

这种产业优势地位终结于1930年代。美国大豆种植业迅速崛起,依赖出色的工业技术,很快超越了日、韩,并逐渐赶超中国东北。很多欧洲加工商开始对东北豆油、豆饼的质量不满,进而更换美国的供应商。

糟心的是,美国的大豆种子和种植技术,几乎全部来自于中国。

1929年,名叫William Morse的美国学者,率领农业考察队来中国进行大规模调研,搜集了海量的大豆种植、加工技术和数据,其中就包括了4451种大豆品种的详尽资料和种子。那时候的中国,还没有人意识到这些生物资料的宝贵价值,Morse几乎没有付出任何代价就将一切都带回了美国,并在美国农业部的支持之下将大豆种植迅速在美国推广开来。

多年后,一个叫Harry Stine的美国农民将大豆种子申请了专利,他治下的斯泰种业,也借此跻身美国四大种子集团之列,另外三家分别是孟山都、杜邦、先正达。

把种子申请专利的做法,成了此后美国大型种业和粮食集团收割全世界的利器,每年都给美国带去数以千亿美元计的天量财富。Harry Stine则至今都是爱荷华州的首富常客。

傻白甜的中国农民就这样成就了美国的种业大亨,Morse被誉为“美国大豆之父”永载史册,孟山都于1995年和斯泰种业合作,利用中国东北大豆品种,开发出了世界上第一个商业化转基因大豆品种,美国则进一步实践着自身壮大本国跨国农业垄断公司,进而影响乃至操控世界各国农业产业的“粮食战略”f。

收割世界粮食产业的三板斧

1999年,中国为了加入WTO与美国进行了数轮贸易谈判之后,签署了《中美农业合作协议》。而那时刚刚在农产品问题上被忽悠瘸了的是阿根廷。

彼时,美国巨头们的转基因大豆种子专利玩法已经很成熟了,种业巨头们一边对农户收取巨额的专利费,一边通过起诉农户、对违规农场主实行市场封锁等手段,严格禁止转基因大豆种子的私下交易。来保证每年农民们都只能从自己手里购买种子。

同时,他们还通过达成垄断联盟或直接投资收购,控制了农产品的下游饲料、榨油企业以及食品生产商,只收购指定品种的大豆或小麦,将其他品种排除出市场。

这种控制相当严酷,严重挤压了美国基层农场主的利润空间,甚至是生存空间。而最终为这套体系运转擦屁股的,是美国政府。

美国玉米生产协会副主席Troy Roush:“我们即使超产也会获得补贴”

美国粮业巨头占领全球粮食市场的主要手段有三个,局长称其三板斧:其一就是对本土农业不讲道理的巨额补贴。

是的,别看美国经常激烈抨击他国产业补贴扭曲市场,但补贴起自家农业那叫一个丧心病狂。1985年美国颁布《农业法案》之后,当年就把稻米价格从每公斤16美分砸到了8美分,直接腰斩。稻米种植大国泰国大受影响。

根据美国环境保护署发布的报告统计,当时泰国农民每种一吨粮食要倒贴80美元,美国农民则要倒贴140美元。只不过在美国,这些钱都由补贴买了单,还给农民留下了一些利润;在泰国,无力反抗低价倾销的稻农只能停产卖地,被逼到去美国驻曼谷大使馆堵门抗议的地步。

但阿根廷不一样。1996年,孟山都通过阿根廷本土种子企业Nidera进入阿根廷的时候,因阿根廷法律限制无法收取专利费,只能将转基因大豆的种子通过本土代理商间接卖给农民,自己则从代理商手中赚特许经营的许可费。

由于不需要缴纳专利费,这一时期阿根廷大豆的生产成本几乎只有美国同行的三分之一,在国际市场上极具竞争力。美国巨头的倾销牌失效了,于是祭出了第二板斧:知识产权保护。

这一时期,原本热爱出警维权的孟山都,却对阿根廷存在的黑市种子交易睁一只眼闭一只眼,使得成本、产量和出油量都很优越的转基因大豆,通过黑市交易以正常市场推广远达不到的速度,被推向了阿根廷全国,很快就占了阿根廷所种大豆总量的75%。

三年后,韭菜熟了,孟山都睁开双眼,从口袋里摸出了镰刀。

1999年,孟山都例行打了个对转基因大豆种子收取专利费的申请,不出意外地又被阿根廷政府拒绝了。高薪随后就聘请了美国平克顿侦探公司,乔装打扮混入田间地头,收集了大量农户种植资料和黑市交易证据,却没有起诉阿根廷本土农户,而是釜底抽薪,反手起诉了阿根廷大豆的各大国际客户。

这下算是捅了马蜂窝,一时之间,除了阿根廷本土,哪哪都能收到孟山都批发的律师函。包括英国、丹麦、荷兰等一系列粮业巨头被诉讼波及,纷纷为了自保切断了和阿根廷的大豆供应合同,愤怒的阿根廷政府又不能让农户们把田里的豆苗拔了重种,最终只好向孟山都支付了高额的“技术补偿基金“,且放开了专利申请,上上下下损失惨重。

我第一次看这段资料的时候还在上大学,满脑子都是四个大字:心真脏啊!直到我后来看了国际粮业巨头渗透日本的过程,才深深觉得,年少的自己还是天真了。

不过这段故事我们留到后面再说,还是先来看看美国巨头收割世界的第三板斧:强大金融体系之下的大宗期货和农业保险。

因为这一次,故事的主角是中国。

被忽悠瘸了的国产大豆业

2003年8月,本年度美国大豆大批量上市之前,美国农业部发了则消息,说由于天气原因,往后一年美国的大豆可能会歉收,所以决定调低大豆产量(美国农产品生产配额是由农业部决定的)。

时值全球大豆需求大涨,占据产业核心地位的出口国却发预警说供给要下跌,消息一经发布,紧接着上市的美国大豆价格就翻了一倍,国内大豆价格也从2003年8月的2300元/吨,一路暴涨到了2004年3月的4400元/吨。

走到这一步,中国的大豆压榨企业依然没有“上钩”,而是在观望美国农业部是否会增产干预价格波动,结果等来了2004年3月,美国农业部宣布不会采取增产措施的消息。国际粮商们心领神会,开始极力渲染恐慌气氛,宣称大豆很有可能突破5000元,甚至是6000元每吨的价格。

刚刚和国际贸易金融体系接轨不久的国内大豆压榨企业哪见过这个阵仗,终于坐不住了,在4300元的历史高点,出海抢购了接近八百万吨大豆。结果还没到一个月,美国农业部又改了主意,突然宣布调高了大豆库存,增产了。

国际大豆期货应声跌回了3000元水平,中国企业抢购的货物还没开始交割,价格就已经一路跌破了消息公布前的2300元/吨,摸到了2200/吨的低位。

八百万吨大豆,要接收,每吨净赔2000块,还不要提高额的仓储运输加工费用;要违约,大量企业连套期保值都没做,平均每吨也要赔人家将近2000块,算下来就是数以亿计的赔偿款。将近70%-80%高位接盘的企业,都因为无力消化采购成本,或无力偿还赔偿款而宣告破产。

一个只有中国大豆压榨企业受伤的世界达成了。出来趁火打劫的,就是传说中的传统四大粮商:美国ADM、美国邦基、美国嘉吉,以及法国路易达孚,简称“ABCD”。

这些跨国粮食集团在常规违约赔偿之外,又提起了高达60亿美元的额外索赔,并以此为借口,联合其他国际粮商对中国企业实行大豆出口封锁,掐断了国内大豆加工企业的供应链,进一步加剧了国内大豆产业的破产潮。

紧接着就是趁虚而入,大举收购破产的中国大豆压榨企业,很快就控制了中国80%的大豆进口货源,和国内85%的油脂压榨产能。而在此之前,国际粮商在中国大豆产业中的占比还不到10%。除此之外,因价格暴涨而大规模扩种大豆的普通种植农户,也纷纷出现巨额亏损,国际粮商趁机在种植环节进行了大规模扩张。

到2006年,中国排名前十的大豆企业中,除了中粮集团以外,几乎都有外资背景。中国大豆产业对美国的依存度与日俱增,逐渐失去自主权。这种局面近年虽然略有改善,但至今都没有得到根本性的改变。

由于控制了下游的榨油产业,这些粮业巨头又干起了熟悉的老本行,宣布只收购出油量更高的美国转基因大豆品种进行榨油,试图让转基因大豆全面占领中国市场。这中间的博弈从未停止。

中国大豆产业沦陷的原因,表面上是中国粮食企业在商业竞争过程中本身的经验不足,根源上讲,还是中国整个金融体系建设显著落后带来的结果。在刚刚加入WTO开放外商投资,与国际贸易接轨的过程中,这种金融体系发展的落后,给我们带来了许多惨痛的教训,被忽悠瘸了的大豆产业只是其中之一。

反观金融体系极为发达的美国,却通过发达的农业保险,和背后灵活的金融工具,保证了农民即使在天灾出现的歉收之年,也能获得平均80%的预期收入。同时,美国有80%的农民都会通过直接或间接的方式,用农业期货做套期保值。

丰收时,期货价格平稳,农民卖粮赚钱;歉收时,期货价格暴涨,金融收益也完全可以对冲掉收成不足的问题。这几乎从根本上颠覆了农业从业者延续千年“靠天吃饭”的收入逻辑。拿2012年来说,美国遭遇大旱,当年88%的玉米地歉收。但美国农民的收入反而因农业保险和期货价格上涨,比预期还增加了30%。

应该如何正确认识中国的粮食产业?

我曾经和一个合作方的德国老哥聊起过中国的产业发展。他说和中国人做生意的过程中,让他印象最深刻的,是中国人惊人的学习能力。我深以为然。

2005年,在中国大豆产业上赚翻了的国际巨头粮商们卷土重来,想要再次通过金融期货向中国小麦下手的时候,马上就发现:不灵了。

从2005年12月到2008年7月,国际小麦价格从291美元/吨涨到了1334美元/吨,翻了近五倍。玉米的价格也从185美元/吨涨到758美元/吨,翻了三倍。但中国国内的小麦和玉米价格则稳得惊人,三年总涨幅被巧妙地控制在了40%左右。

国际粮商做多吃进,中储粮就高价抛售,你买多少我就卖多少。从刚开始的以月为单位抛出,到后来的以周为单位抛出,到了2008年,甚至开始每隔一两天就做一次抛售。多空大战打了三年,国际粮商愣是越买越怕,觉得中国粮仓怎么跟哆啦A梦的口袋似的无穷无尽,最终纷纷认亏跑路。

交割日的那一天,中储粮集团放话中国的储备粮食还有1亿吨,足够全中国人吃一年。此后至今没人再来挑战中国的主粮价格。2008年全球粮食危机,中国也全身而退。

是的,所谓的粮食危机,从来就不是粮食不够吃了,而是粮价涨得太高,吃不起了。粮食战争的根源,本质上就是对粮食定价权的争夺。改一改基辛格的话,就是“谁控制了粮食价格,谁就有望控制全人类”。

局长在过去讲过很多中国商品国产化道路中所面临的产业链困境,主要涉及的是两种模式:一种是竞争对手利用上游技术/原材料优势地位,来卡我们下游消费品的生产销售。比如芯片、操作系统、零部件供应对汽车、手机、机床的限制,都在这个逻辑之内。

另一种则是通过下游销售终端品牌的强势,逼迫上游厂家更换供应商,扰乱中国稳定的产业结构。典型案例就是新疆棉事件中欧美对中国纺织业的打击。

但在粮食产业上,发达资本主义国家以跨国公司为载体进行的产业链打法,则比这两种都要复杂得多,是真正的产业链战术之集大成者。

这些跨国粮食巨头通过掌握种子、饲料、化肥等关键节点,形成全产业链上的协同效应,只要种植、加工、消费、供应中的任何一个环节被打开,就可以很快被顺势攻下上下游所有环节,结局就是本土市场迅速沦陷。

这种布局甚至还可以扩散到对一国饮食习惯的改造。二战结束后,日本政府就在恢复了粮食自给能力的情况下,迫于美方压力,继续接受美国的面粉倾销。各大粮商八仙过海,各显神通,动员日本各界甚至是学校教育,宣扬面粉营养价值远远优于大米的说法。甚至在日本设立了“饮食改善协会”,派专人为日本学校食堂制定“面粉菜谱”,还在社会上培养了一大批面包师。

也就是那个时候,日本餐饮界诞生了米饭配拉面、米饭配面包的诡异搭配,一顿饭主食+主食+主食的暗黑程度,至今都能上局长不能理解的饮食搭配Top10。

这种为了追求扩大客源而采取的舆论攻势,最终深刻地改变了日本的饮食习惯。虽然纯粹是一种是商业上的营销决策,没什么阴谋论的必要,但最终达成的结果,确实让人细思极恐。

现代农业发展到今天这个阶段,已经是集中度最高的产业之一。就像飘柔、海飞丝、佳洁士、舒肤佳、吉列、博朗、汰渍、碧浪背后,其实站着同一个宝洁一样;金龙鱼,香满园,胡姬花,福宴背后,也有同一个新加坡丰益国际。

这些看似分散的食品消费品牌向上追溯,大多能追溯到几个业务广阔的巨头集团,而粮油领域的集中度则更高,四大粮商甚至控制了全球75%~90%的粮食交易,种子公司则集中在孟山都等几个巨头手里。

在吃饭这件重中之重的事情上,大型资本的套路绝不比现在人们挂在嘴边的互联网巨头们少,甚至形成的后果让一切都显得更为险恶。

今天的中国,一方面在粮食供给上实现了举世瞩目的成就,另一方面中国粮食产业化的发展还处于初级阶段,大部分本土企业在面对国际巨头粮商时又是十分脆弱的。

和其他所有领域一样,中国的粮食产业有极为值得骄傲的一面,也有依然存在不足的一面。但唯一不变的是,中国在国际贸易中每走一步,每有一次交锋,都能获得一次宝贵的经验,以更加积极的姿态,拥抱这个世界。