本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,原文标题:《缩表和加息的不同——简评美国资本市场的巨幅波动》,题图来自:《华尔街之狼》剧照

五月议息会议落地,美股和美债稍微缓和了一下,昨晚又迅速进入了巨震状态。

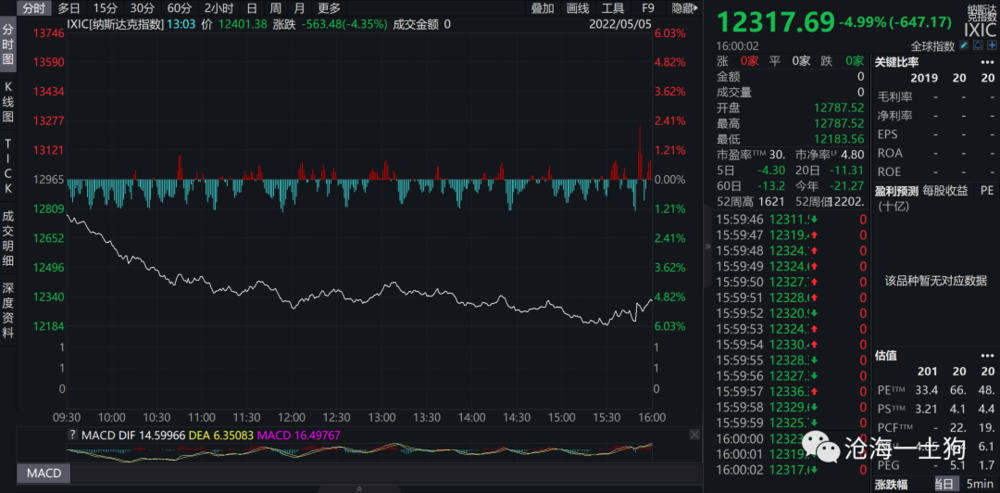

股市方面:纳斯达克指数一度跌6%,收盘跌4.99%。

债市方面:十年美债一度上到了3.11%,收盘在3.05%。

暴跌之下,形形色色的段子和解释都跑出来了。有个朋友给我发了个截图,说是“拜登要辞职”。

实际上,这种解释十分容易排除掉。要是美国发生重大风险事件,十年美债怎么会崩盘到3.11%?

但是,不少人会信这种玩意儿,因为他们的脑袋瓜子只能理解这种解释。这个现象类似于“每次a股去杠杆,国运说都极其盛行”。

那么,为什么昨晚美国资本市场股债双杀呢?因为去杠杆。

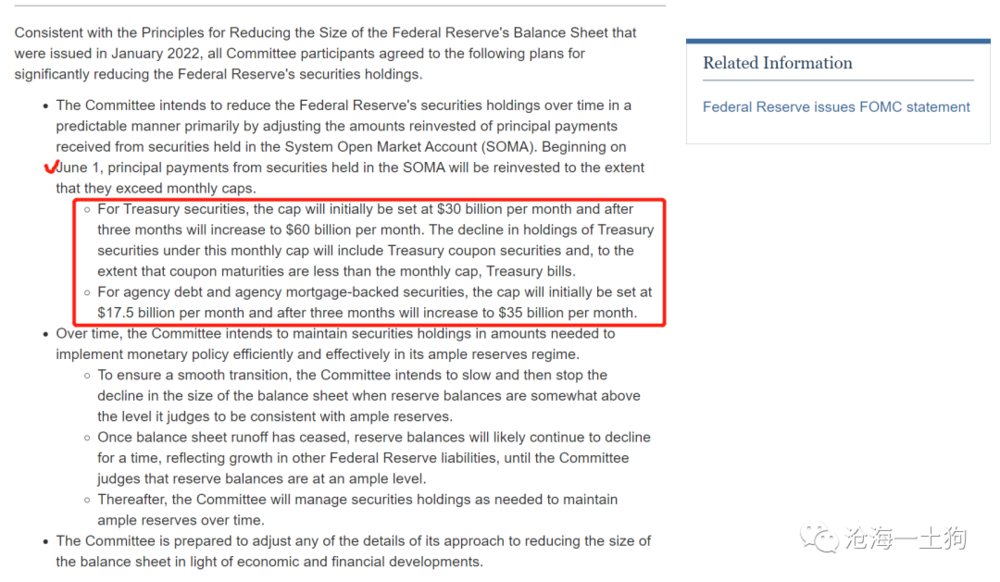

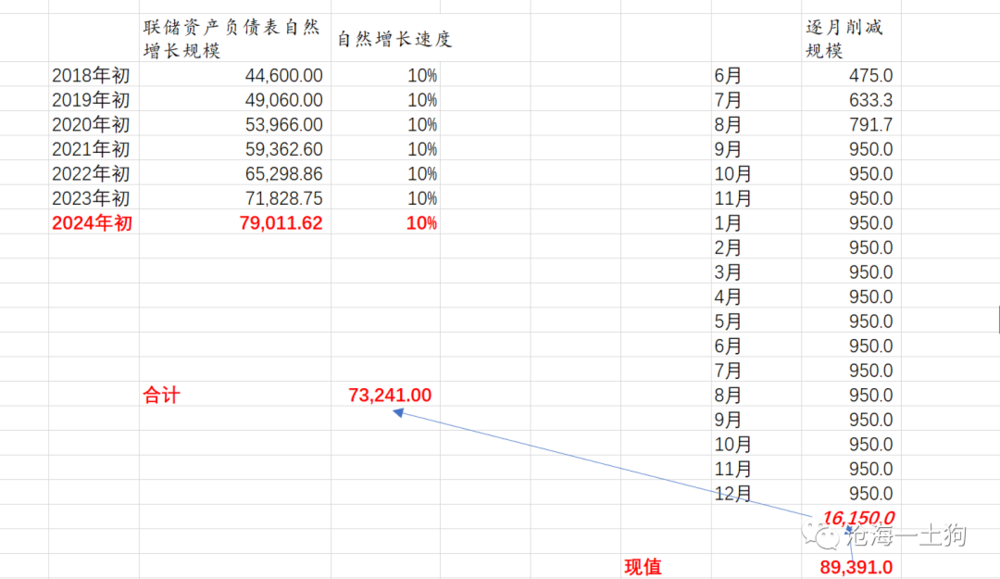

虽然这次议息会议对缩表说的比较缓和:

a、六月一日才开始缩表;

b、初始缩表规模是475亿,3个月内逐步加码到950亿。

美国股市也因为缩表方面的不及预期而反弹了一波。

但是,我们一定要清楚,缩表和加息不同,缩表的去杠杆作用更加猛烈,类似于系统性地抽贷。

因此,即便缩表路径慢于预期,但美国投资者们还是选择了提前去杠杆。

关于资本市场对缩表和加息的不同反馈,我们以前讨论过。4月9日,我们发了一篇《美联储加息和缩表的不同影响》。

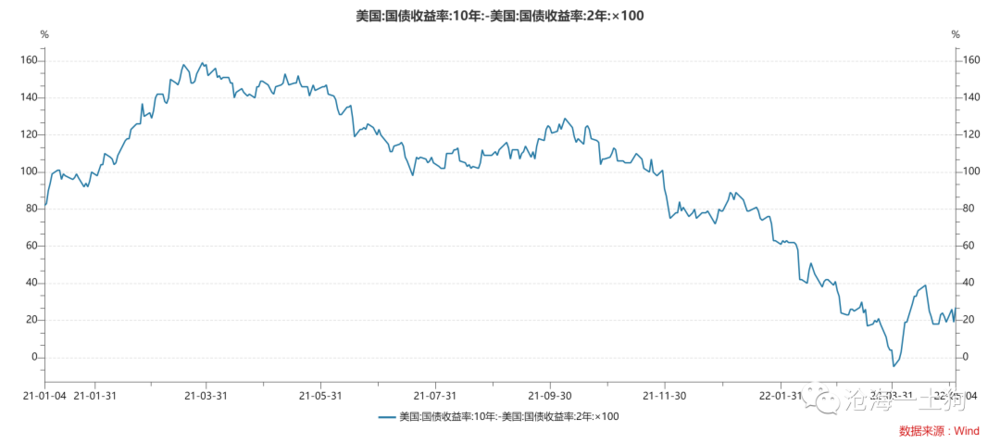

那时的大环境是:十年和两年美债刚倒挂,一堆分析师在喊美国经济衰退。

这帮人搞出一个煞有见识的逻辑推理:“倒挂”——“经济衰退”——“十年美债收益率上不去”。

说实话,这种看似有道理的解释,犯了N个错误,其中两个最严重:

1. 循环论证;

2. 价格尤其是价差作为因变量。

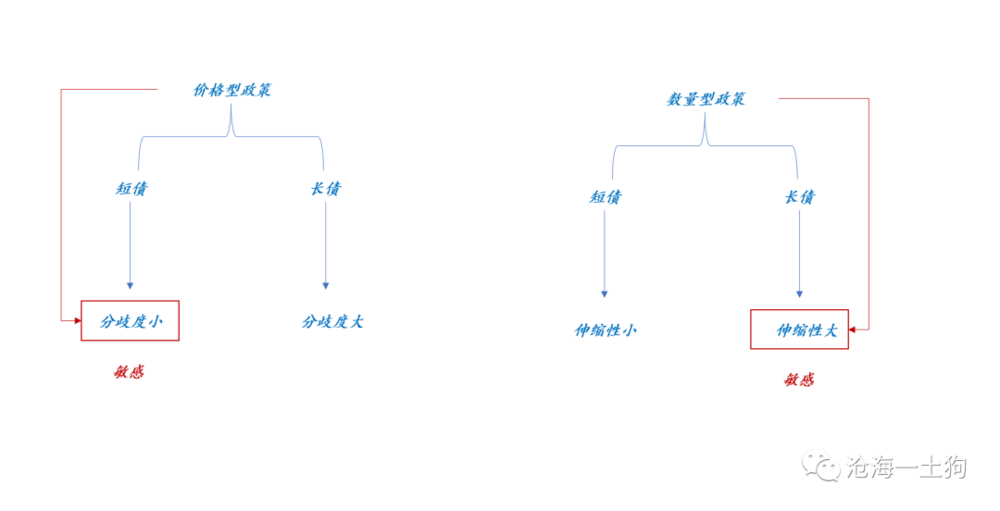

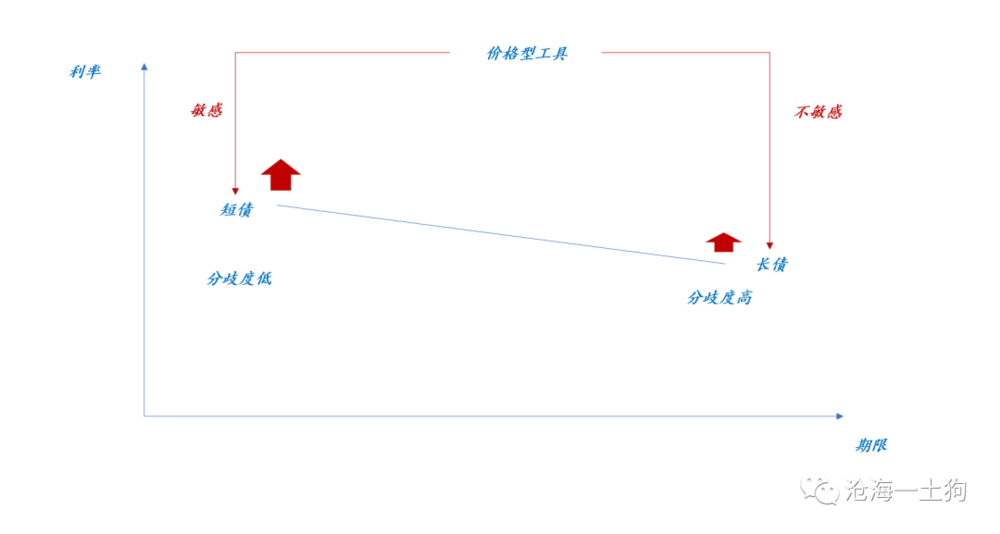

在这篇文章里,我给了一个基于分类框架的解释:2年美债对价格型政策敏感,10年美债对数量型政策敏感。

他们背后的靶点分别是分歧度和伸缩性。

这一轮紧缩周期,美联储的总体操作思路是先taper,后加息,最后缩表。

所以,在加息过程中,我们一定会看到收益率曲线变平坦。4月上旬之前,我们主要在经历这个过程。

从现在十年美债的走势来看,市场已经进入了新阶段,开始集中反馈缩表——大幅陡峭化。

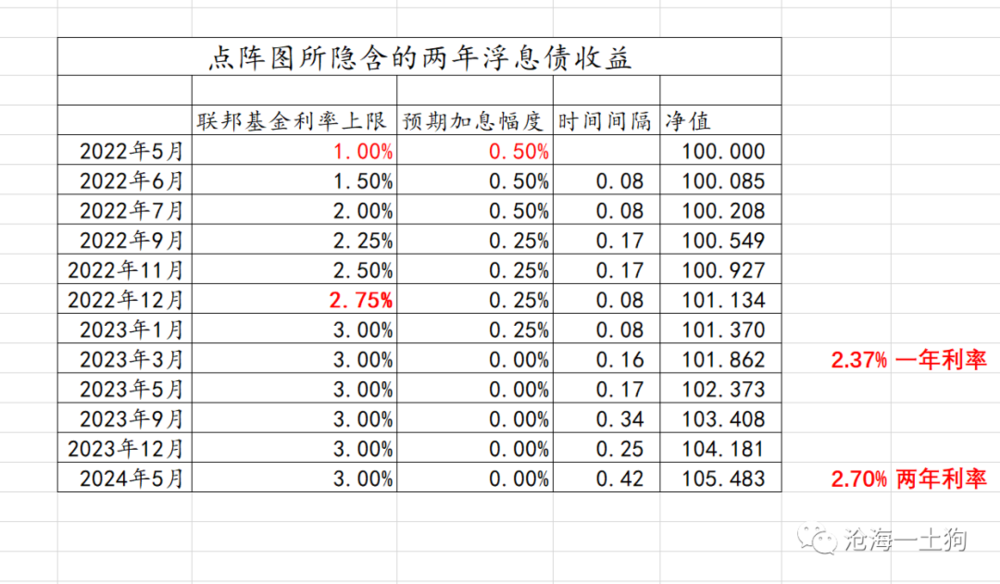

但是,两年美债显然见顶了。因为,这次议息会议披露出一个十分重要的信息:“2-3”是中性区间。

潜台词是3%是本次加息周期的休止符。

按照50+50+50的路径,并加上不超过3%这个条件,我们可以自制一只两年浮动利率的美债。

不难发现,美国资本市场是极其有效的,两年美债围绕着2.7%的利率中枢波动,除非联储委员们又放出什么大新闻。

综上所述,美国资本市场并没有反馈国运等信息,只是在反馈美联储的货币政策。

上一个阶段的价格工具方面的预期已经被充分反馈了——看两年美债,下一个阶段的数量工具方面的预期还未被充分反馈。

纳斯达克指数和美国长债一样,都具备极强的伸缩性,缩表之下会有两个现象:

a、纳斯达克指数下,美国长债收益率上;

b、二者表现出一种莫名的相关性;我们一定不要把这种相关性误认为“美国长债收益率向上导致纳斯达克暴跌”。

现象的根源在于内外两个共性:1. 面临共同的大环境——缩表;2. 相似的特质——强伸缩性。

最后,给大家一点建议,不要痴迷于那种很随意的、碎片化的解释,这种解释毫无价值,你还不如编个神话——玉皇大帝希望blabla。

那些似是而非的解释只能帮助你分泌多巴胺,产生一种掌控一切的错觉。

事实上,我们真正需要的是具备可重复性的原理,这些原理可以解释古今中外各种各样的现象。

不幸的是,虽然很多人都想预测市场走势,但他们根本搞不清楚自己需要什么,他们只会玩些小把戏——正如我们所预料blabla;然而,他们真正需要的是那些简单的、普遍的、具备可重复性的原理。

每一个基础的原理都很简单,不值一提,真正困难的点在于:合理地组合这些原理解释复杂现象。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗