作者|Eastland

头图|视觉中国

2022年4月22日,宁德时代(300750.SZ)发布《2021年报》,年报显示:2021年营收1303.6亿,同比增长159%;扣非净利润134.4亿,同比增长215%;经营活动现金流净额429亿,同比增长133%。

靓丽的财报选在星期五披露,似乎谨慎过头。“幸福”了一个周末,宁德时代于4月25日(星期一)宣布推迟公布2022年Q1财报,投资者有些发懵。

4月30日(五一“小长假”前最后一个交易日),宁德时代发布了《2022年一季度报告》:营收486.8亿,同比增长154%;扣非净利润9.77亿,同比下降41.5%;经营活动现金流净额70.8亿,同比下降35.5%。

5月5日开盘后,宁德时代大幅低开,最大降幅超13%,收盘报376元,跌幅收窄至8.15%,对应市值一天蒸发了接近800亿元。

不独宁德时代,A股动力电池企业均陷入“增收不增利”困局:亿纬锂能(300014.SZ)营收增长127.7%、净利润下滑19.4%;国轩高科(002074.SZ)的营收增长203%、净利润下滑32.8%;孚能科技(688567.SH)营收增长317%、亏损扩大至2.44亿元。

进入2022年,动力电池材料价格大幅上涨。例如电池级碳酸锂,2021年初5.2万元/吨,全年均价8.5万元/吨;2022年初25万元/吨,最新报价超过50万元/吨。六氟磷酸锂价格也已超过50万元/吨。

宁德时代等动力电池企业没有跟风涨价,业绩受到冲击似在情理之中。有两个问题值得注意:一是为什么动力电池企业不提高出厂价;二是业绩降幅是否充分反映企业的运营情况。

议价“神话”

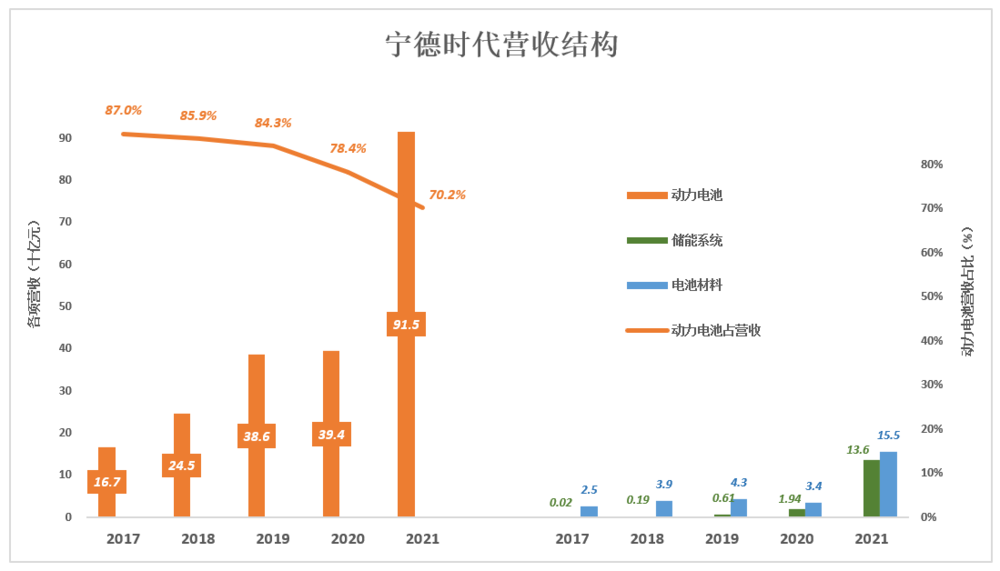

宁德时代主要产品包括:动力电池、锂电池材料(以废旧电池为原料,主要产品是三元前驱体)、储能系统(主要应用领域为“表前市场”,含发电侧与输配电侧)。

2017年,动力电池营收167亿,占营收的87%;锂电池材料营收24.7亿,占营收的12.4%;两项合计占营收的99.4%。

2020年:动力电池营收394亿,为2016年的2.8倍,年均复合增长29.6%,占营收的比例降至78.4%;动力电池材料营收34.3亿、占营收的6.8%;储能系统营收19.4亿;动力电池及电池材料合计占营收的比例降至85.2%。

2021年:动力电池及电池材料营收分别为915亿、155亿,合计占营收的82%;储能系统营收增至136亿。

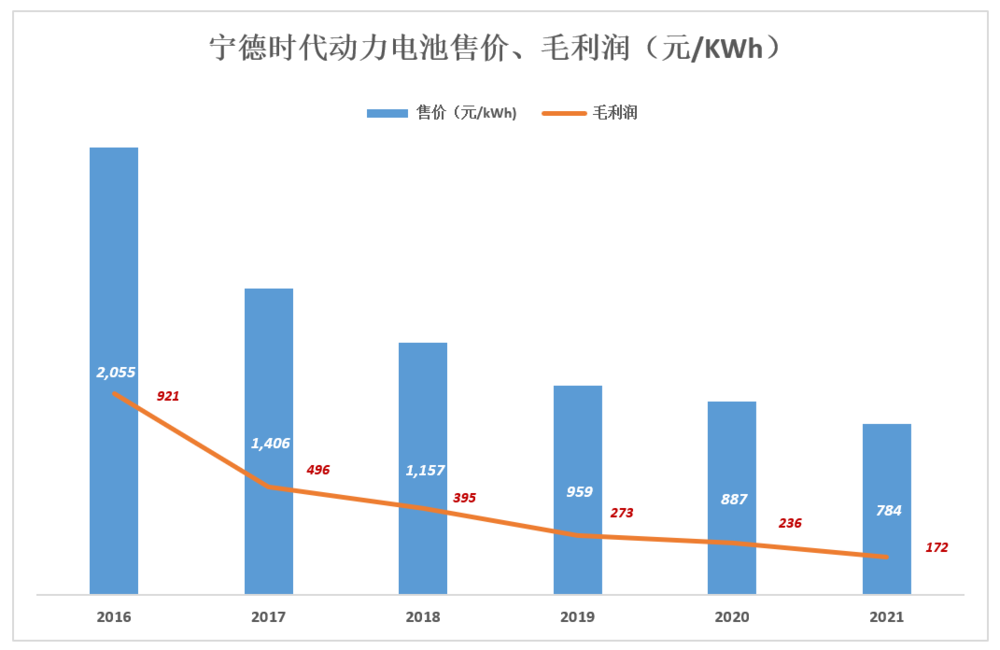

在宁德时代最好的时光(2015、2016那几年),动力电池出货价格超过2000元/kWh。随着补贴“退坡”及动力电池产能扩张,销售单价快速回落——2017年1400元/kWh、2018年1100元/kWh。

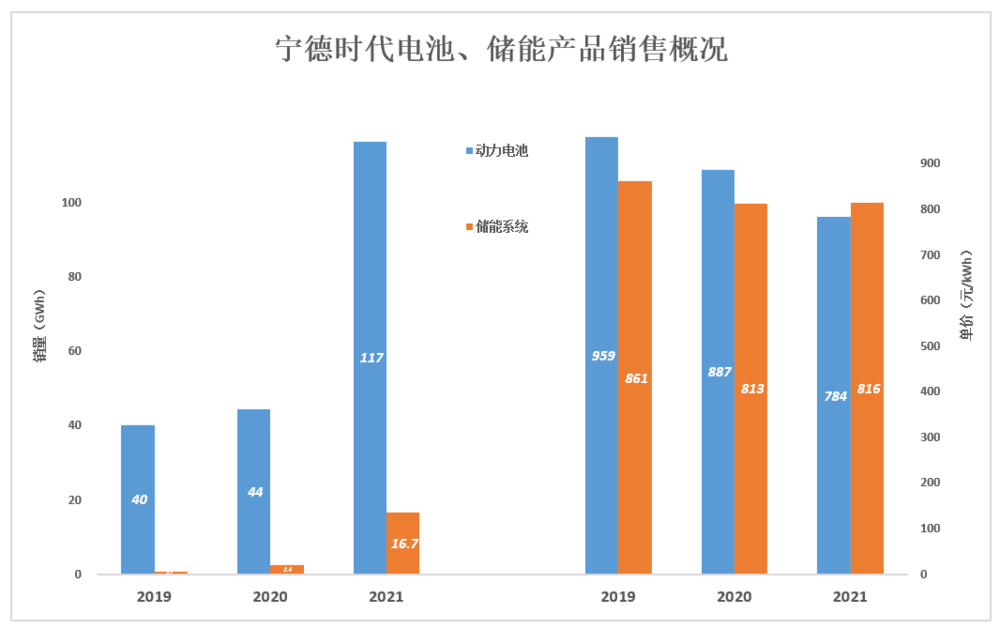

2019年,宁德时代出货量突破40GWh,销售收入385.8亿,销售单价降至960元/kWh。

2021年,宁德时代动力电池出货量暴增163%、达116.7GWh,销售收入914.9亿,单价784元/kWh,与2016年的2000元/kWh不可同日而语。

《2021年报》披露锂电池销量133.4GWh,动力电池以外的16.7GWh是储能系统出货量。根据储能系统营收136亿推算出的单价为816元/kWh,略高于动力电池。

“产品供不应求、议价能力超强”的说法曾经广为流传,成为宁德时代股价飙升的强大驱动力。某“新势力”老板“泡”在宁德总部要电池的“往事”亦令投资者神往。

进入2022年,几乎所有新能源车品牌都上调了出厂价,“说辞”是动力电池原材料价格持续、大幅上涨。但除了比亚迪,电池材料涨价与新能源车企没有直接关系。

动力电池没涨、新能源车提价是“耍流氓”。宁德时代没能将原材料价格上涨传导给下游,议价能力从“神话”沦为“笑话”。

以价换量

上游原材料集体大涨、下游新数十家新能源车企纷纷小涨,唯独“夹缝”中的动力电池企业“顾全大局”、“维护行业健康发展”。

动力电池厂不涨价的逻辑是“以价换量”。

庞大的产能既是财富,也是包袱。中远海控2021年净利润将近900亿,“大聪明”跳出来说集运公司肯定会疯狂造船,运力过剩将导致运价大降。其实集运公司早已学精,新船订单下得极为克制,运力过剩大概率不会出现。

动力电池新贵们没有这样的觉悟。预计2023年全球动力电池需求量约为400GWh。截至2022年3月末,全球动力电池企业规划中的产能已达877GWh。

宁德时代快人一步:2020年末69GWh、2021年末膨胀到170GWh、还有140GWh已进入“在建”状态。2021年宁德时代产能同比增长147%,比全球市场需求增速高45个百分点(注:2021年全球新能源车动力电池使用量为297GWh,同比增长102%),代价是动力电池出货价下降了12%。

在总体产能过剩的背景下,宁德时代要为310GWh产能找到客户,可谓“逆水行舟,不进则退”。随原材料涨价而上调出厂价,如果失去客户可谓得不尝失,动力电池企业不是不想涨价而是不敢涨价。

还有一件事:2021年宁德时代储能产品占锂电池出货量的12.5%,说明动力电池“供不应求”即将成为往事,宁德时代要为锂电池开拓新的应用场景。

盈利“神话”

宁德时代曾被称为“电茅”,后来茅、宁两家市值此消彼长,不知从何时起宁德时代被称为“宁王”。

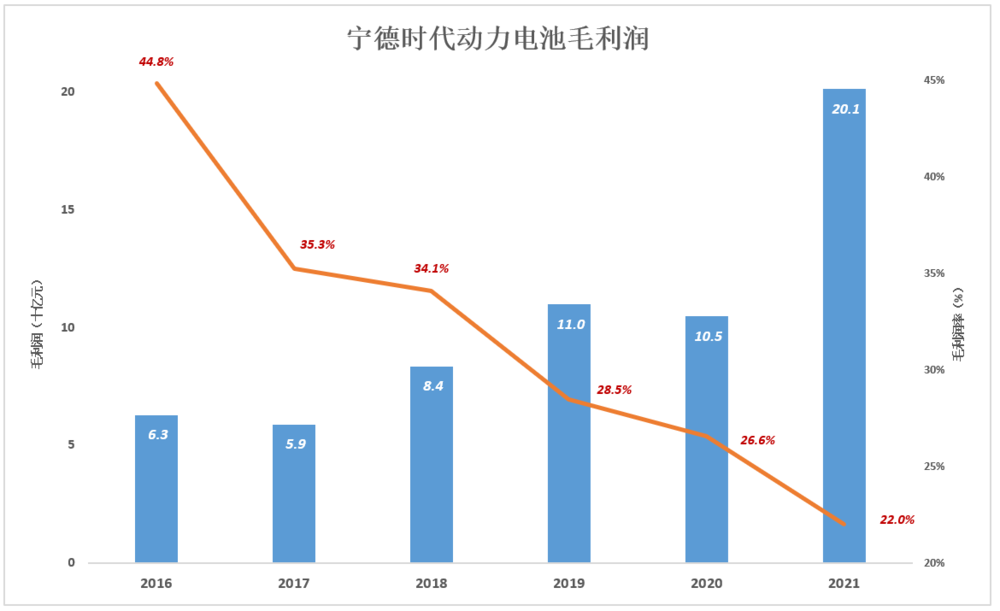

回过头来看,宁德时代当年毛利润率之高与政府补贴密不可分。

2016年,宁德时代动力电池销售单价超过2000元/GWh,销售毛利润率高达44.8%。消费者负担不起如此昂贵的动力电池,没有补贴不要说赚钱,生存都成问题。#补贴来自纳税人,宁德时代赚取40%以上的毛利润#

随补贴退坡及行业竞争加剧,宁德时代毛利润率一路下滑:2017年35.3%、2019年28.5%……2021年毛利润金额突破200亿,但毛利润率只有22%。

2016年,宁德时代每销售1KWh动力电池可获毛利润921元,2018年降到395元,2021年仅为172元。每台纯电动车为宁德时代贡献毛利润从4.5万降至8500元(假设每台电池容量为50KWh)。

当年“玩家少,补贴高”,如今“玩家多,补贴少”,宁德时代毛利润率下滑不可逆转。

能够创造附加的成本占比偏低

宁德时代生产动力电池所需材料包括正极材料、隔膜、电解液、石墨、外壳/顶盖等。

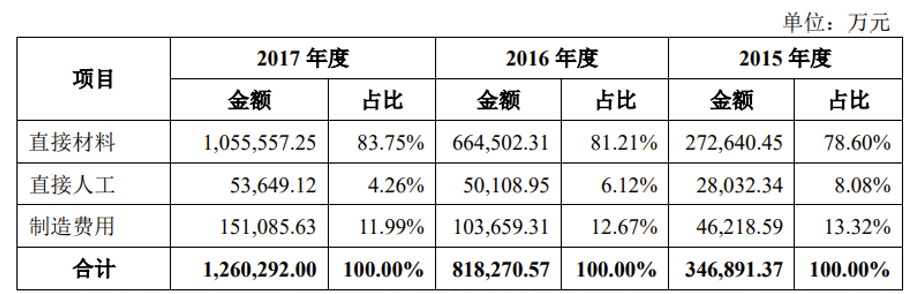

按产品:2017年动力电池营业成本为107.85亿;按类型:2017年直接材料成本为105.56亿,直接人工5.4亿,制造费用15.1亿。

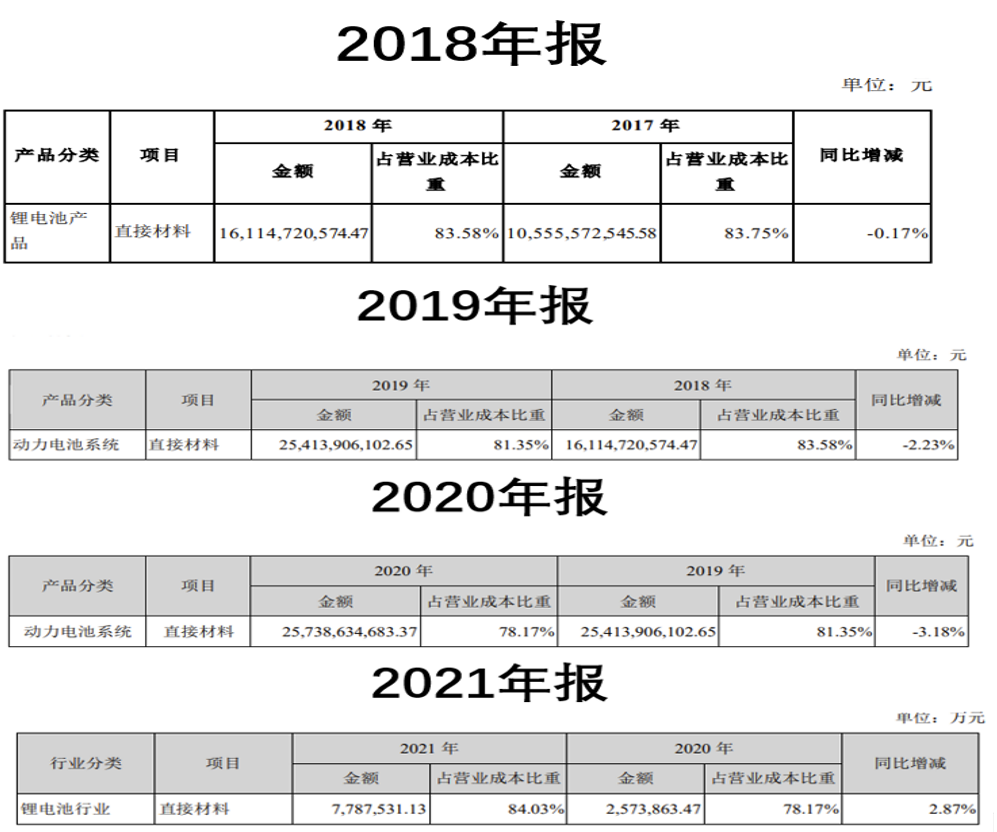

2018年开始,宁德时代只披露直接材料成本,不再披露直接人工、制造费用。

2018年~2021年四份财报,披露直接材料成本使用了三个名目——锂电池产品、动力电池系统、锂电池行业。

《2018年报》回溯的2017年“锂电池”材料成本与《招股说明书》披露的直接材料成本相等,意味着两件事:

一是,2017年直接材料成本完全用于动力电池,“锂电池材料”“储能系统”没有一分钱材料成本。#诡异#

二是,2017年动车电池107.8亿营业成本中,直接材料占105.5亿,占比高达97.9%,直接人工、制造费用合计2.29亿、统共占2.1%。

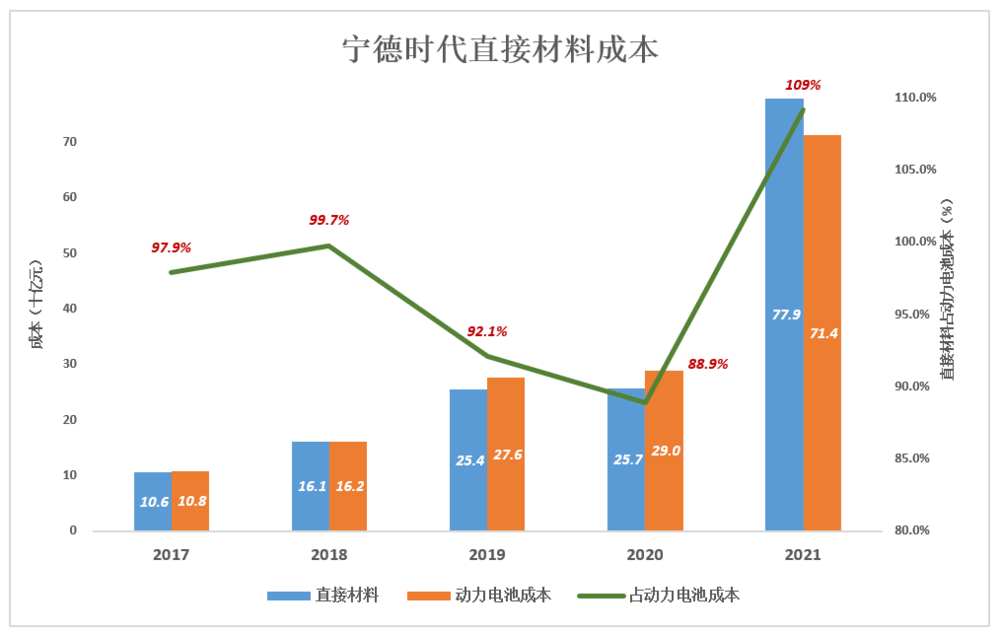

2021年,直接材料成本相当于动力电池成本的109%,这当然不合理。较为可靠的推测是,储能系统开始产生材料成本并被计入“锂电池行业”。

产品附加值是企业运用专业技术、专用设备、知识产权、管理经验及高素质工匠创造的,超过直接材料成本的价值增量。直接材料以外的成本就是用于创造产品附加值的成本。

花1000万买粮食、支付500万“薪酬和制造费用”生产出的酒,成本是1500万元。如果市场价3000万元,这批酒的产品附加值就是1500万元。附加值是500万“薪酬和制造费用”创造的,不是1000万元粮食创造的。

花980万买粮食,支付20万“薪酬和制造费用”,产品只能称为酒精,正常情况下能卖1100万元就不错了。#能拿到补贴则另当别论#

2019~2021年,国轩高科锂电池成本中原材料占比均值为84.9%,比宁德时代低不了多少。

产品成本中直接材料占比过大,创造附加值的能力成为无本之木。从成本结构来看,动力电池行业的属性近似“来料加工",与“高科技企业”风马牛不相及。

净利润与营收首度背离

营收与净利润的稳步增长从来不属于宁德时代:

2016年或收149亿、同比增长161%;2017年营收200亿、增速降至34%;2019年营收458亿、增速回升到55%;2020年营收503亿、增速仅为10%;2021年营收1304亿、同比增长159%。

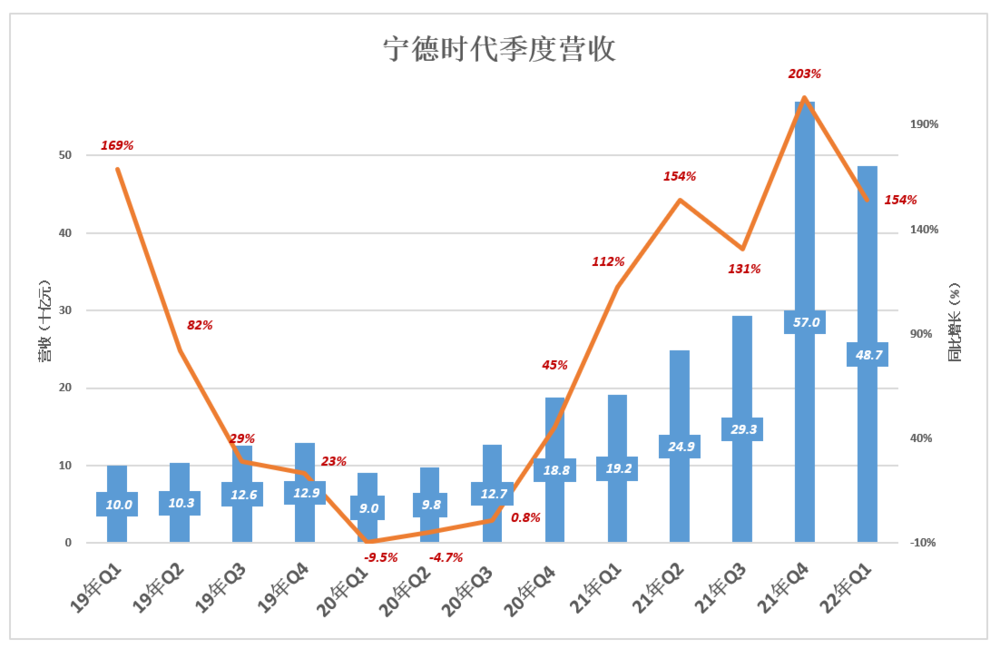

宁德时代季度营收增长同样充满“戏剧性”:

2019年Q1同比增长169%,2020年Q1下降9.5%;2020年Q4同比增长45%,2021年Q4增速达到203%。

宁德时代净利润更加“不羁”:

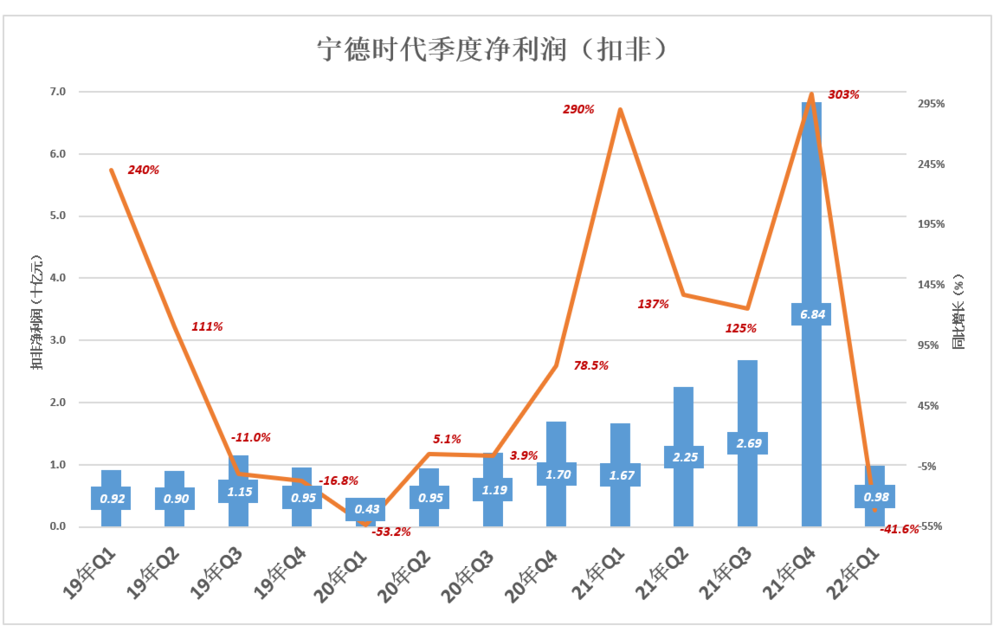

2019年Q1扣非净利润9.2亿、同比增长240%;2020年Q1暴跌53%,仅为4.3亿;2020年Q4暴涨290%、达到16.7亿;2021年Q4扣非净利润同比增长303%、达到创纪录的68.4亿;2022年Q1,营收同比增长154%,扣非净利润下降41.6%。

以往尽管业绩表现不稳定,但营收、净利润增速大体同涨、同跌。比如2020年Q1、2021年Q1、2021年Q4……

2022年Q1,净利润与营收首次“背离”。官方的说法是“为维护新能源汽车及动力电池产业的健康良性发展,公司承担了原材料涨价压力”。

拐点已至

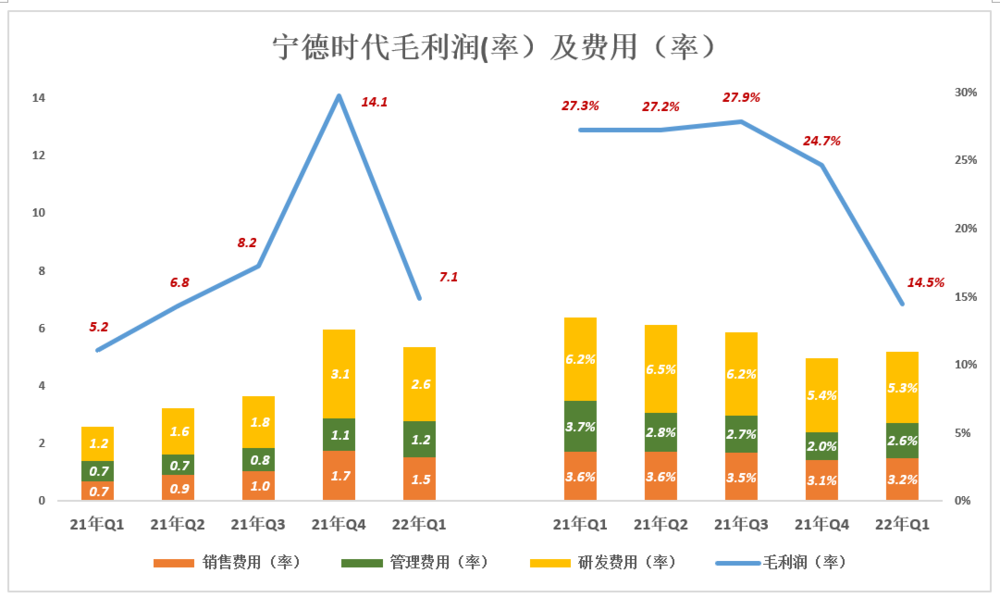

1)毛利润(率)、费用(率)

下图蓝色折线代表毛利润(率)、彩色堆叠柱代表各项费用(率),蓝色“淹没”彩色才产生经营利润。

过往五个季度,宁德时代营收保持“三位数”增长。峰值是2021年Q4的203%,恰在这个季度毛利润率出现“松动”、环比降低3.2个百分点。

2022年Q1,毛利润率断崖式跌至4.5%,71亿毛利润仅为上个季度的一半。回过头来看,宁德时代业绩拐点出现在2021年Q4。

宁德时代曾被称为“电茅”,其实盈利能力与茅台天差地远。

茅台净利润率始终保持在50%一线。而在动力电池价格超过2000元/GWh的2015年、2016年,宁德净利润率也没超过20%。

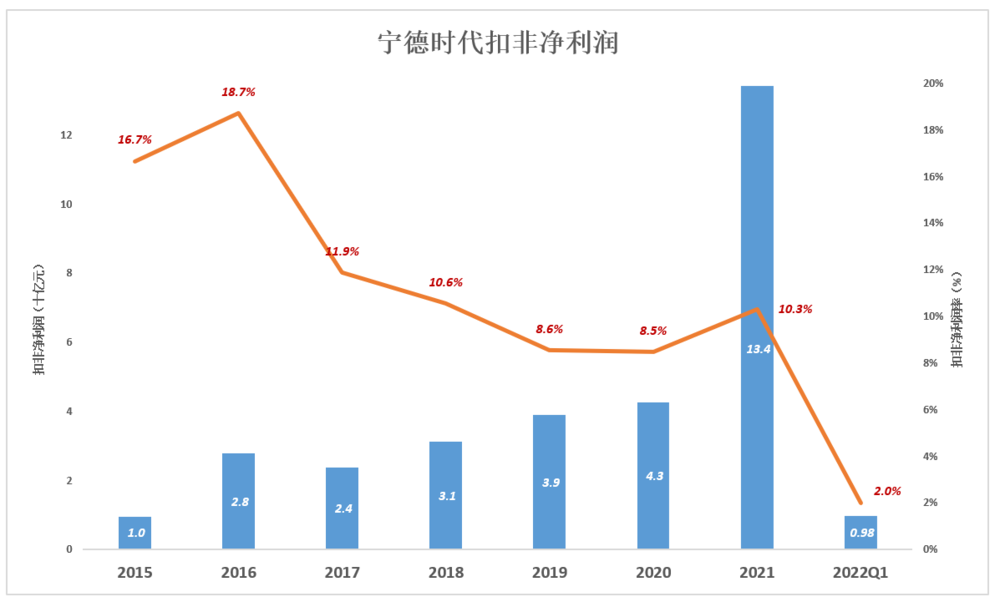

2017年~2021年,宁德时代平均净利润率为10%,仅为茅台的五分之一。

2022年Q1,宁德时代扣非净利润率跌至2%。

对原材料价格暴涨造成业绩波动不必过分担心,因为非理性的价格早晚要回落,怕就怕失去议价能力。

成本构成不透明带来的困扰

直接材料约占宁德时代动力电池成本的90%,财报对如此重要信息的披露却不甚明晰。

原材料涨、产品不涨,利润铁定会下降,但未必一定体现在本季度财报。因此2022年Q1,宁德净利润降幅之大有些蹊跷。

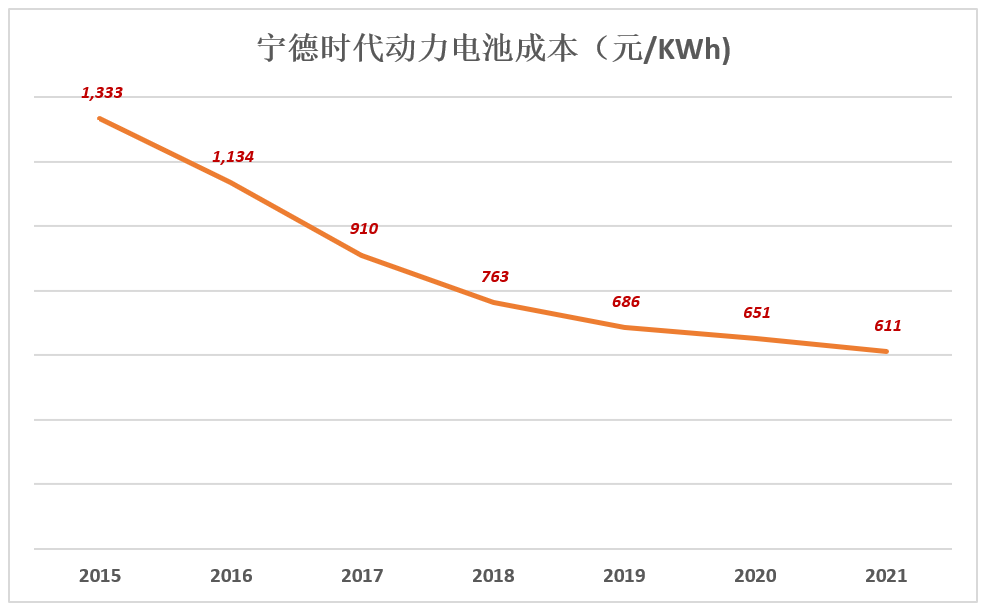

宁德时代这种级别的巨头,必定想方设法保障上游材料供应并且通过“长协”锁定价格。同时,还会持有数量庞大的存货。2021年动力电池材料已开始上涨,宁德时代单位成本不升反降:从2020年的651元/KWh降至611元/KWh、降幅为6.1%。

动力电池巨头不会到现货市场购买40万一吨的碳酸锂。

根据存货周转天数及存货“先进先出”原则,2022年Q1使用的碳酸锂大约在2021年9月入库。当时现货价也16万/吨。如果长协是2020年末签订的,商定的供货价或许不到8万元/吨。2022年Q1毛利润率从上一个季度的24.7%暴跌至14.5%,难以用原材料现货价格上涨完满解释。

值得注意的是,2022年3月末宁德时代存货较2021年末净增214亿、增幅达53.2%,存货价值616亿(存货主要包括关键材料备货)。现货市场火爆,宁德时代突增200亿库存,莫非“长协”订购的原材料大批入库?

宁德时代等动力电池厂家难看的一季报或许是合演的“苦肉计”:一为向上游施压,倒逼原材料价格“回归理性”;二为面试探新能源车企接受动力电池涨价的可能性。宁德时代已放风说二季度可能提价。

假如二季度原材料价格回落,车企能接受动力电池出货价小幅上涨,加之库存原材料量足、价低,宁备时代业绩会大为改观。但难改盈利能力下滑的大趋势。

上、下游“大大方方”地涨价,动力电锂厂又要保持“理性”又要合演“苦肉计”,根本原因是能够占领消费者心智的整车厂正在获得主动权。

*以上分析仅供参考,不构成任何投资建议