近日,日元汇率连续14个交易日下挫,兑人民币汇率已经在4月20日短暂突破了20大关,创下近半个世纪以来最长连跌纪录。

今年以来日元已经连续贬值,从3月初至今,日元相对美元已经贬值超过10%。而从2021年初至今的一年多时间内,日元相对美元已经大幅贬值超过20%。

作为传统避险货币持续大跌,让日债和日元资产开始被大幅抛售。

虽然日本央行行长黑田东彦重申了他的观点,即日本央行必须维持其大规模刺激计划,以支撑脆弱的经济复苏。

但对于普通日本人,脆弱的经济复苏是否需要用日元的大幅贬值来支撑还是值得商榷,毕竟日本作为一个进口大国,能源对外依存度高达88%,粮食自给率仅有37%。日元贬值带来的大宗商品价格抬升,将直接影响市民的生活。

尤其是大幅宽松了这么多年,可从1990年日本经济崩溃以来,日本平均年GDP增长率不足1%。

宽高了房产、宽起了物价,独独没有宽起来居民的可支配收入,人们多少缺乏点信心。在已经经历了“失落的十年”、"失落的二十年"、“失落的三十年”之后,日本的失落眼看着要奔向亚特兰蒂斯的那个时间维度去了。

第四个十年,日本又是否能绝地翻盘呢?

“失落”始于1990

“失落的十年”最早被提出,是1990年日本股市泡沫破灭。

在这场让日本一蹶不振的泡沫大破灭之前的十数年,日本曾是“缔造奇迹的国家”。

从早期的棉纺织等劳动密集型企业开始积累资本,再到后来以制造业为核心产业,积极扩大投资、引进国外先进技术,从战后的废墟里迅速重建起本国的工业体系。

到1964年,东京奥运会更是成为衔接日本经济发展转型的重要标志,由于大规模基建对钢铁的需求以及奥运会开幕对彩电的需求,日本的钢铁、机电行业蓬勃发展,日本经历了一个完整的“用衬衫换飞机”到“日本制造”的发展阶段。

1965年,日本输出美国的钢铁占到了美国进口总量一半,1968年,日本成为了仅次美国的世界第二大经济体。

与此同时,日本牢牢抓住了新一代的产业革命,汽车、钢铁、电信、半导体、制药全面制霸美国市场,日立、NEC、富士通、三菱和东芝群雄并起。

而美国在当年对日的连年贸易赤字中,产业巨头们一片连年亏损,英特尔甚至一度濒临倒闭。

在被日货打得找不着北的窘境之下,美国不顾脸面地发起了一场国人如今看起来很眼熟的贸易战——

从1981年开始,行销全球的日系汽车开始被美国课以重税,并且在出口额度上被加以限制。

同时,美国以日方“存在倾销行为”为由对日本的电脑、电视等高科技产品征收100%的关税,日本的半导体被设置出口价格下限、日本的芯片被征收100%惩罚性关税。

美国议员直播砸碎日本产品

此外,日系企业的高管被以“产业间谍罪”为名拘捕,日本被美国指责为“汇率操纵国”、从美国窃取知识产权,并被要求加大对美国农产品的进口力度、取消对外企不利的贸易条款、让日本在纺织品、钢铁、电视和机床等行业都实行自愿出口限制,同时进行工厂转移和产业升级……

在不断指责日本通过国家扶持产业政策的同时,美国却在1988年出台新的贸易法,启用“超级301”条款——公然立法干预日本的产业与贸易政策,迫使日本进行制度性改革。

1989年日美开始“日美结构协议”谈判,就经济政策、制度及企业行为等进行磋商,促使日本在流通体制、商业惯例等方面进行开放性改革:例如把住房作为战略性产业,进一步开放流通体制;进一步开放国内市场,按照自由贸易的原则重组进出口体制。

截至1989年,美国贸易代表总计向日本发起了24例301条款案件调查,几乎全部由日本政府做出了让步。

同时,由于1985年美国、日本、联邦德国、法国和英国达成的“广场协议”,日元兑美元汇率被迫大幅升值。1987年10月的“黑色星期一”之后,日元升值到120日元/美元,1988年度升幅高达90%。

广场协议签订现场

大幅升值的日元对以出口型经济为主的日本造成了毁灭性的打击,生产成本急剧上涨、优质企业开始逃向海外,为了应对汇率危机,日本政府开始大幅降息,寄希望于“发钱”让企业可以低成本去投资办厂。

可实际上,由于实业回报周期过长,低利率贷出大量的日元并没有被投入到到实体经济,货币市场的充裕流动性,随着日元在广场协议后大幅升值的“强势”开始大量流入房市、股市以及奢侈品市场。

1986 年开始,日本飞速膨胀的经济繁荣被称为“平成景气”,1985年末日经225股价指数收于13083点, 1989年末收于38916点,四年间日经225指数累计上涨197.45%,并且股票总市值继续膨胀至896万亿日元,占日本当年国民生产总值的60%。

80年代的日本街头

东京的地价则是坐地飞升,日本天皇的东京皇居土地价格就超过了整个法国的土地估价;银座地区一张1万日元的纸币扔在地上,也买不到它所覆盖的那一小片土地。

同时,日本人成了全球最大的奢侈品消费国,他们横扫全球的手表店、珠宝店以及红酒酒庄,外资银行与证券公司在日本市场数钱数到手软。

与经济现实完全背离的大批股指沽空期权之后,是泡沫膨胀到极致时爆发。

1990年10月,日本长达5年的牛市结束,股市暴跌63.24%,创造了日本股市历史上最大的下跌幅度。次年,楼市暴跌65%,破产企业层出不穷,失业人群人数激增,整个国家财富缩水了近50%。

同时,短期的大幅衰退让无数来不及抽身的普通人被各项资本投资标的物“套牢”,一场经济大洗牌让全社会的财富被转移至少数赢家手中。

此后,日本经济开始长期处于低迷状态。

日经平均指数由1989年12月29日历史高位38957,到2008年10月29日最低6994.9,累积跌幅逾82%,其后4年日经平均指数仍然始终徘徊在10,000点左右。

也就是从90年代末开始,日本经济“失去的十年””开始不断见诸报端,并至今难题未解。

三十年里,日本具体失去了什么?

2010年,由于日本经济仍无起色,媒体开始提出日本经济“失去的二十年”。

实际上,“二十年”依旧不是日本经济颓靡的终点。自38957的日经225指数历史最高收盘点位开始算起,此后一路下行,期间多次跌至1万点一下,直至2017年才止跌。

2022年4月21日收盘,日经225指数为27530.5点,距其最高点仍有一万多点的差距。

那个让日元急剧升值的“广场协议”,被许多人认为是日本泡沫经济引发大萧条的根源。

但对于这次大萧条的分析中,对于广场协议的批判并不是一致的。原日本大藏省副相行天丰雄甚至亲自出面驳斥过这一观点。

因为在1985年~1990年,借强势日元下的海外投资,日本海外净资产从1万多亿美元上升到3万多亿美元,也就是所谓的“日本之外,还有一个日本”——

日元10年升值300%的同时,是生产成本与人力成本的巨幅抬升。为了保持自己的竞争力,大量日企不得不将目光投向海外,这使得日企资本急速外流。

升值迅速的日元与日渐焦灼的日美贸易战也助推了这一外流——强势的日元方便日企投资收购海外企业,同时在外建厂可以绕开美国对“日本制造”的制裁。

从1985年到1990年,日本企业总共进行了21起500亿日元以上的巨型海外并购案。

1989年,三菱公司14亿美元买下的洛克菲勒中心、松下60亿美元买下的美国环球影业、索尼公司以34亿美元买下哥伦比亚影片公司——其中包括漫威如今都没能收回的蜘蛛侠版权;

日本人甚至雄心壮志地要将美国买成“日本的第四十一个县”,为什么从洛杉矶洲际酒店70楼看去的城市那么像东京?

因为当年日本人买下了这里一半的地产。

日本学者伊藤感在《横跨太平洋的愤怒》中写到,一些日本人相信日本会成为下一个"超级大国",政府会带领民众"终结美国的时代"。

只是这些地产,属于巨企、属于财团、属于投机者、属于外籍富商,但独独不属于日本的人民。

2020年《产经新闻》报道,日本海外当地法人的营收在近20年内增长了220%,而按照OECD的统计数据,日本2020年的人均购买力水平仅为3.9万美元,比1990年仅增长了4%。

1、三十年不动的收入

1900年以后,日本的投资活动戛然而止。

银行破产、工厂倒闭、房贷成灾,充斥着不良资产的银行不得不合并重组;剧烈抬升的生产成本让企业大批倒闭,最惨的还是普通人——在倒闭潮中被裁员、一辈子的积蓄在泡沫危机中挥发、还要背上沉重的房贷。

而在终身雇佣制和年功序列崩解后,为了保住工作而拼命加班,“社畜”文化虽然不诞生于日本的泡沫危机,但却在这之后得到了固化——接受竞争和生产效率至上的齿轮对自己的压榨,成了日本打工人最无奈的选择。

但社会发展的洪流推进着日本人前进,却没能给他们应有的回报。

2021年2月,日本厚生劳动省发布的“勤劳统计调查”显示,日本2020年的人均月薪为31万8299日元,约合1.96万元人民币,同比减少1.2%,创下12年以来最大降幅。

而这一数字在1990年时是35万元左右,当时的日本人平均年收入是425万日元,以当时的汇率计算,月薪约合1.16万人民币。

连续30年“原地踏步”的平均年收入,成了日本最猛烈的“避孕药”。

2、难以逆转的老龄化

2020年,日本总人口居世界11位,是1950年以来首次跌出前十。从1974到2020年,日本出生率由1.86%降至0.67%,在2008年左右开始陷入连续13年的人口负增长。

同时,日本65岁及以上老年人口达3640万,在总人口中所占比例达29.1%。

少子老龄化,导致日本陷入严重的劳动力供给不足、劳动生产率增速趋缓,进而使经济增速持续放缓:

“1961-2020年日本劳动年龄人口增速、劳动生产率增速与经济走势基本同步变化。伴随1961-1975年日本劳动年龄人口平均增速维持在1.6%的高位、劳动生产率增速达到8.4%峰值,实际GDP平均增速也维持在7.7%的高位;1976-1988年劳动年龄人口、劳动生产率分别维持0.9%、3.7%的低速增长,实际GDP增速也降至4.4%;1989-2020年劳动年龄人口、劳动生产率增速分别从0.9%、4.4%大幅降至-0.8%、1.1%,实际GDP增速从5.4%降至-4.4%。”

在劳动人口下降,税收不断减少的情况下,需要支出的养老金等费用却在急速扩大,自1990年起,依附养老金生活的人数已经是纳税人的5倍。

2004年日本启动了养老金改革,每年以0.354%的涨幅提高税收,到2017年纳税人缴纳的养老金已占到个人年收入的18.3%,成了日本民众沉重的负担。

日本人类发展指数的排名(测量人均GDP,教育,以及医疗),则从1990年的世界第一掉落至2020年的世界第十九。

同时,日本年轻人因预期收入下降而形成的生活态度消极、物质欲望低下、缺乏奋斗动力的风气,由此产生“蛰居族”。根据日本厚生劳动省定义,蛰居族为持续6个月以上待在家里不出门,几乎和外界断绝联系的人群,根据日本内阁府《生活状况相关调查》数据,15-39岁、40-64岁人口蛰居族分别达54.1、61.3万人。

老年人的消费和购房需求远低于年轻人,年轻人又严重缺乏消费欲望,使得总消费难以大幅提升,日本陷入“低欲望社会”。

3、终身QE,却始终乏力

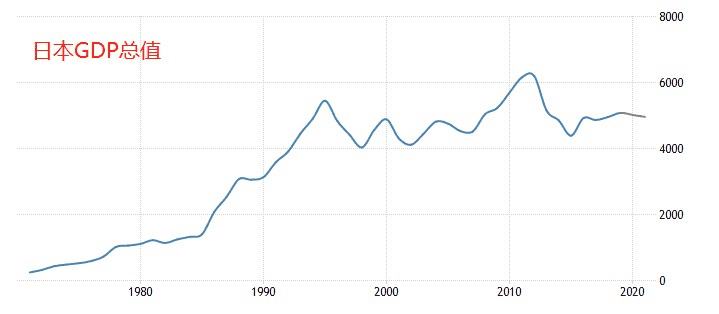

2021年,日本以49374亿美元的GDP总量跌下“5字头”,但依旧是傲视欧洲,名列世界第三大经济体的经济大国,看起来似乎并不差。

但实际上,日本1995年GDP就已经达到了5.55万亿美元,当时日本GDP与美国GDP的比率是71.34%,2021年,这个比率变成了21.46%。

与过往的辉煌相比,如今的日本确实有些困窘。

同时,日本的宏观杠杆率也在全球领先。国际清算银行(BIS)最新数据显示,2021 年二季度末,各国宏观杠杆率中美国为286.2%、欧元区为284.3%,而日本为416.5%。

庞大的债务规模来源于日本数十年的量化宽松。

量化宽松,是日本在融领域的一个创新。

1998年,日本央行本央行第一次开始实行零利率和量化宽松政策,即通过对通货供应量的控制来调节经济活动。

2013年,日本央行行长黑田东彦推出提振通胀的货币政策刺激计划。

从2013年开始,日元兑美元持续贬值,出口实现了较大幅度增长;同时日本基准利率一路下行,十年期国债利率在2016年甚至下降至负数。

同时日本央行开始大规模购入ETF(交易所交易基金),年均ETF购买规模接近4万亿日元,到2021年,日本央行持有股票占股票ETF的80%以上,占东京证券交易所总市值的5%以上。

虽然日经225指数从2012年的八千点附近,一路走强,在2021年2月甚至突破了三万点大关,但这似乎仍然是一场镜花水月的泡沫化繁荣,因为日本央行注入的巨量基础货币既没有拉高通胀率,也没有拉动经济增长。

经济结构上,日本除核心基础原材料依然保持壁垒优势,其他产业几乎都在裹足不前。汽车、造船、机床、电子产业的市场都在被美、中、韩等国瓜分,新兴产业上更是少有建树。

目前日本独角兽企业数量仅6家,大幅落后于美、中、印、英、德、的554、180、64、43、26家,且估值均小于20亿美元。

同时,日本的债务急剧扩张,截至2021年12月底,由国债、借款及政府短期证券构成的日本国家债务达到1218.4万亿日元,日本国民人均负债约为971万日元,约合人民币53万4573元。

但在美、英、欧等央行均已开始紧缩步伐的当下,日本央行却仍旧未改变宽松的货币政策。

“逆市”宽松、无限量印钞、日元连跌

日元的连跌始于上个月。

在3月美联储加息落地,并释放后续将加大加息幅度和加快缩表的信号后,英、欧均开始加速收紧货币政策,但日本央行却反其道而行之,坚持维持量化宽松政策。

3 月 28 日,日本央行发布新闻稿宣布,将在3月 29-31 日间,发动抑制利率上升的“连续性指定价格市场操作”措施,即以指定的利率,无限量从民间金融机构手中收购公债。

当天,日元汇率重挫1.38%。

4月20日,不到一个月的时间内日本央行又宣布无限量购买10年期国债,以捍卫10年期日本国债0.25%的收益率上限,再度推动了日元的贬值。

有专家认为,由于日元贬值有利于日本以出口为导向的经济,日本央行一直将宽松的货币环境作为提振市场预期的重要手段,尤其是在刚刚进入新财年的当下,日本央行更难有可能收紧货币政策。

但宽松能挽救日本经济吗?

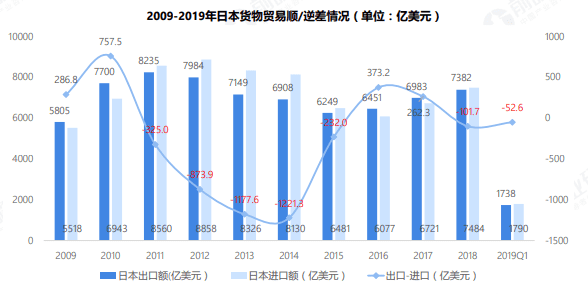

实际上,日本贸易结构并不稳定,自安倍政府上台推出无限刺激政策后,出口总额在2012~2015年连续下降,仅2016、2017年两年保持了贸易顺差状态。

近期全球原油和原材料价格飙升,日元贬值更是抬高了日本企业的成本,拓宽了输入型通胀的渠道。同时,根据OECD发布的“附加值贸易统计”数据显示,日本国内创造的附加值已经从1995年的94%降至2018年的83%,降低了11%,日本相关高附加值产品和服务已经越来越难抵消其不断提升的生产成本。

唯一得益的,是日本本土的投机者们,随着美联储大幅落地,美债收益率持续飙涨,美日国债利差已经越来越大,于是本土的投机者们开始大规模沽空日元,借日元买美债的套利。

对于老百姓来说呢?

物价提升导致生活成本上升、消费力削弱,“失落的三十年”似乎又要延期——被日本央行认定“有利于经济”的日元贬值,多年来从未有效提振过日本的经济增长,反而让日本经济十数年来无法从大规模金融缓和政策中脱出。

4月21日,东京股市两大股指连续第三个交易日上涨。收盘时日经225种股票平均价格指数上涨1.23%,东京证券交易所股票价格指数上涨0.67%。

内需不振、货币连跌、贸易条件恶化,股市却走向“繁荣”,泡沫似乎再次胀起。

三十年前,时任央行行长三重野康告诫政府:一个国家绝对不能靠吹经济泡沫生存,否则将是国家的大害。

于是在他上台不久后日本就实行了紧缩性的货币政策,大幅度提高了贷款利率,主动刺破泡沫。这场硬着陆让日本陷入了数十年的萧条,却也常被后人视为“壮士断腕”的果决。

只是前车已覆,后未知更。

三十年过去,日本似乎还是那个日本。

参考资料:

《80年代美国如何掐住日本的“咽喉”?》,华尔街见闻

《一件衬衫引发的血战:美日贸易战始末及启示》,岭南商业评论

《总人口连续12年负增长,这个国家陷入“失去的30年”?》,泽平宏观

《美日“贸易战”后30年,日本经济的真实模样》,FT中文网

《日元狂贬!跌至20年新低!是谁惹的祸?》,国际金融报

《暴跌创20年新低,日元为什么崩了》,新京报