对于市场后续发展,高盛对冲基金销售主管Tony Pasquariello有些悲观地预言:“最好的日子已经结束了,当前形势前所未有”:

尽管还没到熊市的程度,但风险资产将进入一段我不看好的低回报期。预计未来几个月美股标普500指数大盘仍将像现在一样,深陷嘈杂、动荡的窄幅区间交易之中。

这位高盛交易员称,人们已经对股市抱有普遍怀疑的态度,大多数对话都围绕全球主要央行如何实现“软着陆”而展开,即在不引发资产崩溃或经济衰退的情况下强力应对通胀。这种谨慎反应在仓位中,AAII散户看涨情绪处于30年最低,对冲基金的看多布局也为2020年4月来最低。

他认为,美国和其他主要国家正离高增长+低通胀+低利率的“金发姑娘状态”(Goldilocks Economy)渐行渐远,此时欧美名义通胀率均为数十年新高,金融状况仍非常宽松。

这就带来一个最基本的问题:以美联储为首的央行不得不更加鹰派,而激进收紧政策势必导致经济放缓。但现在大多数人仍很难预见美国经济出现衰退,这可能会遮蔽发现风险的敏感度。

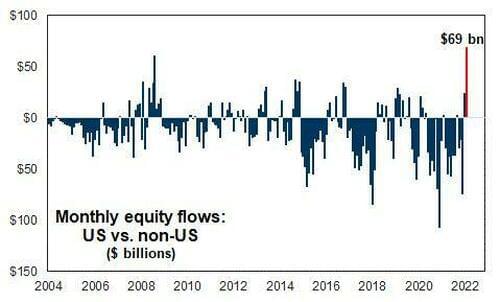

全球资金仍在扎堆涌入美国市场,但从绝对值和相对值上来说,美国股市现在都堪称“非常昂贵”。美股散户仍热衷于押注高风险股票,尽管高盛选出的散户最为青睐一篮子股票(GSXURFAV)年内已经大幅回撤23%,高估值但没有盈利的科技股组合(GSXUNPTC)也深跌了30%。

如何解释这种看似不太理性的现象呢?高盛研报给出了这样几种可能性:

1、投资者普遍拥有“便宜没好货”的心态,资金仍在大量涌入美国和美股是因为其他地区或其他资产类别价值更差。筛选出不想要的东西,总比搞清楚到底想拥有什么容易得多。

数据显示,2021年美国股票基金的资金流入创纪录新高(9120亿美元,高于之前25年的总和),2022年第一季度的资金流入也非常强劲(1780亿美元,而且可能会被进一步上调)。

2、美股散户仍热衷于押注高风险股票,除了是对劳动力市场的持久性(就业机会充足和工资增长强劲)有信心,同时也是因为缺乏好的替代品。

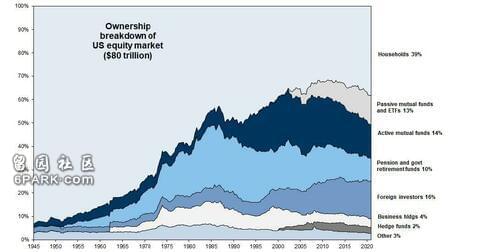

3、美国股权集中度过高,前10%的家庭拥有市场上89%的股权,其中仅最头部的1%人群就占据了股权的54%。这令股市最大持有者对更高的食品和能源价格等变量的短期敏感性较低。

但是,人们正在忽略掉一些可能会演变成很大影响力的风险:

1、我们刚刚经历了现代历史上最具破坏性的时期之一,但几乎没有上市公司破产。不过现在,政策保护正在退潮。

2、很少有人讨论定于4月24日举行的法国大选风险,这让我有点惊讶,可能是因为眼下有太多其他事情需要关注。马克龙的支持率不错,但极右翼的勒庞也不是一定不可能获胜。

3、我与真正的大宗商品专家相处时间越多,就越怀疑人们是否低估了全球粮食和能源危机不断累计的风险。发达国家或将遭遇一场广泛的生活成本危机,例如英国可支配收入受到的打击是1950年代以来最大。发展中国家的痛苦和反应可能更为严重,甚至有的地区会迎来社会动荡。

在Tony Pasquariello研报列出的美股牛市场景中,得益于白热化的劳动力市场和非常健康的私营部门资产负债表,美国GDP增长得以保持,进而推动企业盈利和股息持续增长。同时,高通胀正在见顶,继续推动金融资产向前发展。

不过,美国熊市场景看起来也可能成真:

1、市场估值非常昂贵。

2、实现“软着陆”的跑道感觉非常狭窄——历史上美联储紧缩周期往往没有一个圆满的结局。

3、即使通胀刚刚见顶,人们也可能与美联储紧缩政策抗争更长一段时间,央行设定的年底5.7%名义CPI目标仍然是2009至2019年平均水平的3倍左右。

4、因此,如果利率——尤其是实际利率——继续走高,将危及科技股和防御股的估值倍数。而且,当名义收益率达到一定水平时,人们将开始购买债券,反过来进一步打击股市。

5、东欧的紧张局势和随之而来的制裁可能会持续下去,对供应链的冲击会持续更长一段时间。

金融博客Zerohedge分析称,最近几周美股抛售可能主要由于技术指标不佳:系统性基金的竞购失去动力,全权委托基金的赞助迹象也为零。此外还有财报发布前后的禁止回购窗口,以及报税日令一些散户资金撤走。未来最应关注支撑股市的两大变量:散户和企业的资金脉冲能否改善。

上述分析文章还盛赞资管公司One River创始人兼首席投资官Eric Peters的研报结论,其在某种程度上呼应了高盛的研报结论,也许可以给过分乐观的投资者提个醒:

“在去全球化和局部战争冲突时期,如果不首先收紧金融状况,那么为过热、产能受限、高度金融化的经济降温是相当困难的。经济目前面临的问题是在几十年里积累而成。

几十年前,美国经济的债务和杠杆率较低、金融资产估值和财富集中度较低,实体经济的起伏推动了金融市场。那时,美联储很容易使用传统的利率政策来影响我们的行为以实现其目标。

当常规手段不再那么有效时,他们就会引入非常规政策,并发布高度可预测的货币政策前瞻指引。但其影响是我们经济的高度金融化。

现在,由于债务、杠杆、估值和财富集中度如此之高,推动实体经济的是金融市场,而不是相反。我们从未经历过像这样的现代经济周期,一切都变得不再那么确定了。”

华尔街见闻昨日也提到,是时候“系好安全带”了。10年期美债实际收益率即将转正,是2020年3月疫情爆发以来首次。高风险资产或面临重新估值,初创企业和科技公司首当其冲:

尽管实际收益率飙升反映了美联储能够收紧金融环境的程度,不少人认为现在金融环境的收紧程度仍远远不够。

加上俄乌冲突的影响、通胀数据爆表吓坏投资者。今年以来,代表美国蓝筹股的标普500指数下挫逾7%。另外,未来两周美股即将迎来财报季,占标普500指数70%市值的公司即将发布业绩报告,美股继续承压。