降准对股市楼市债市究竟会产生何种影响?Wind为你一一解读。

值得注意的是,市场人士认为,即便降准落地,也并非代表货币宽松周期结束,后面政策“工具箱”还可能推出多种组合,以推动经济尽快回暖。

中信证券首席经济学家明明表示,在降准确定之后,二季度仍存降息的可能,预计未来货币政策工具操作排序是降准、存款利率改革和调整、降息。

对于接下来的政策走向,央行有关负责人表示,人民银行将继续实施稳健货币政策。一是密切关注物价走势变化,保持物价总体稳定。二是密切关注主要发达经济体货币政策调整,兼顾内外平衡。同时,保持流动性合理充裕,促进降低综合融资成本,稳定宏观经济大盘。

(图片来自海洛)

中信建投指出,当下宽松的主要原因有三点:

1.深层次原因是经济下行压力加大,需要为当下实体经济提供支持;

2.表层原因是在当下净息差较窄的情况之下,配合保护银行利润,仍有必要先降准释放低成本资金,再降息推动利率下行;

3.外部因素是当下联储加息带来中美利差收窄,降准比降息对于汇率和资本流动的影响较小。

浙商证券首席经济学家李超也认为,疫情加剧经济基本面的不确定性,经济下行压力加大,当前货币政策仍以稳增长为首要目标,发力重点是信贷,信贷是宽信用最有效手段,是推进企业扩大资本开支、防止金融空转的有效途径。

//央行全面降准,释放5300亿元 //

距上次降准实施4个月后,4月15日,央行公告,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。同时,为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。

(图片来自央行官网)

根据测算,此次降准共计释放长期资金约5300亿元。

此前,国务院常务会议连续两次重磅定调。

4月6日,国常会提出,要适时灵活运用再贷款等多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。

4月13日,国常会决定,针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具。

// 历次降准对A股影响//

业内普遍认为,降准利好A股。尽管这个利好本周已提前消化,但因为是全面降准,下周一可能仍会高开。Wind统计了具体影响情况,参见以下图表。

对于具体行业有何影响?

Wind统计显示,从降准后7个交易日的行业涨跌幅来看,传媒、通信、美容护理行业相对沪深300指数的超额收益率平均值排名靠前,分别为1.88%、1.08%和1.06%;

从降准后30个交易日来看,计算机、电子、传媒、通信板块相对沪深300指数的超额收益率平均值排名靠前,分别为12.52%、10.07%、9.16%和8.2%;

从降准后90个交易日来看,农林牧渔、电子、计算机、轻工制造板块相对沪深300指数的超额收益率平均值排名靠前,分别为13.28%、12.61%、12.1%和11.45%。

总体来看,央行全面降准后,成长板块中长期表现相对占优,如计算机、电子和通信等行业录得超额收益率的概率较高。周期、消费板块表现分化,有色、基础化工、建筑材料、汽车行业表现较好,石油石化、钢铁、建筑装饰、交通运输表现较弱。金融板块整体表现较弱。

//楼市迎来利好 //

对房地产市场有何影响?

民生银行首席研究员温彬称,在各地因城施策进行房地产调控背景下,房地产企业合理融资需求以及居民刚需、改善型按揭贷款需求将得到有效满足,这对当前化解部分房企流动性压力、提高居民购房意愿、保持房地产市场平稳健康发展具有积极作用。

易居研究院智库中心研究总监严跃进对此表示,降准有助于增加银行可贷资金规模,对房地产市场具有积极的作用。

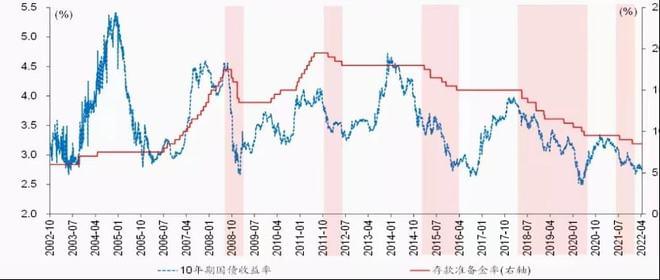

//国债收益率料稳中有降 //

债市方面,中国民营经济研究会副会长任泽平认为,降准将缓解4月政府债发行、缴税、与MLF到期等资金面压力。

民生银行首席研究员温彬表示,降准将促进银行做好资产负债管理,增加利率债配置,预计国债收益率稳中有降,并带动企业债融资成本下降。

(图片来源国金证券)

// 宽松周期并未结束 //

值得注意的是,本月MLF再次未“降息”。

4月15日,央行按惯例续作中期借贷便利(MLF)。本月MLF等额续作,投放规模1500亿元,利率2.85%维持不变,结束了此前连续三个月的净投放过程。

为何不降息?中信建投认为主要原因在于:第一,海外通胀和加息缩表预期继续升温,带动中美利差明显倒挂,降息的压力和阻力有所增加;第二,当下净息差较低,银行本身在经济下行之下又需要保持息差空间来覆盖成本、应对风险,因此央行在调降利率之前大多有前期为银行降成本的操作。展望未来,为推动贷款利率和综合融资成本下行,LPR有调降可能,但政策利率调降难度在增加。

中信证券指出,当前疫情形势严峻,对经济产生较大冲击。除此以外,俄乌冲突和美联储加息也会对国内经济恢复进程造成一定的扰动。实体融资需求不足,企业对于生产投资的积极性不高,因此,货币政策还需继续加大对实体经济的支持,更好发挥总量与结构双重功能。即便降准落地,也并非代表货币宽松周期结束,后续仍需多重工具为经济复苏保驾护航。

该机构指出,在疫情的冲击下,预计二季度可能开展类似于2021年下半年的两次“常规降准操作”。对于降息,在稳增长和宽信用的坚定目标下,货币政策进一步宽松空间仍然存在,但降息操作可能需要等待更强的催化因素和更适宜的窗口——疫情初步控制后稳增长政策进一步发力;美联储加息周期前期保持谨慎应对,国内降息的适宜窗口期可等待美联储快速加息之后。此外,再贷款再贴现、专项再贷款等结构性货币政策或已在酝酿之中。

华泰证券研究所副所长张继强认为,货币政策“以我为主”大原则不变,国内基本面变化和汇率走势才是核心影响因素。中国社会科学院世界经济与政治研究所副所长徐奇渊日前表示,即便在货币环境宽松的过程中,人民币汇率在一定程度上走弱,也不应影响到宏观政策“以我为主”的基调。中美利差收窄不应成为我国货币调控的障碍。