本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:陈若焱,题图来自:视觉中国

这些年,机构苦口婆心教育基民“越跌越买”,但似乎只有中概互联,能让大家一边痛骂不如改名“中丐互怜”,一边乖乖掏钱。

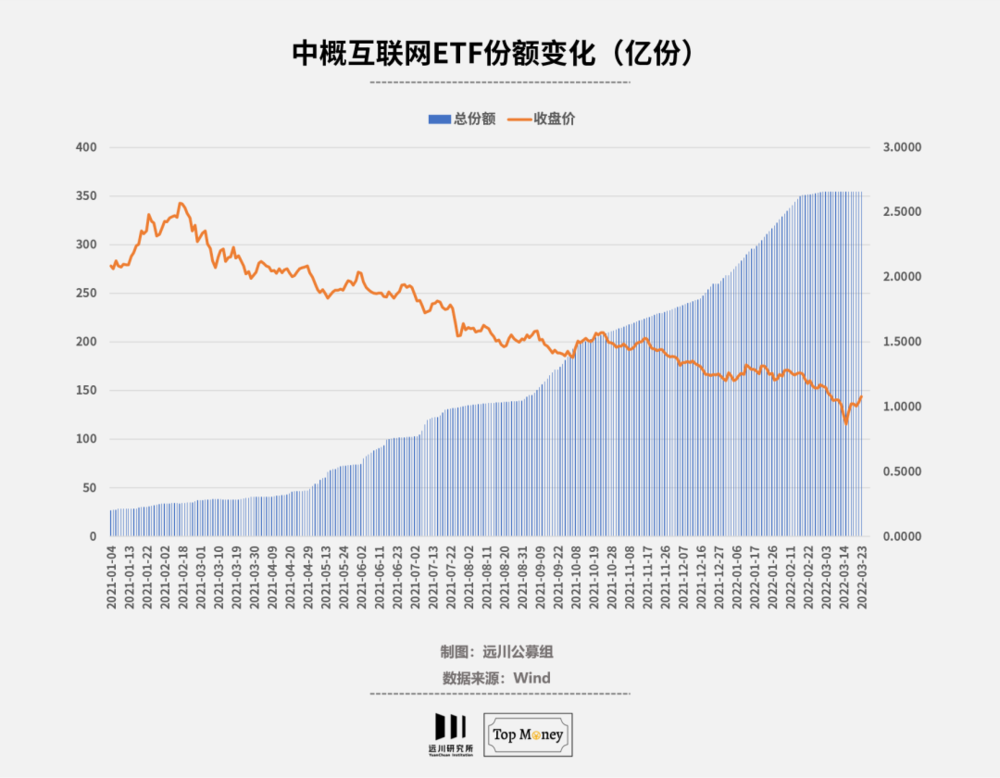

2021年2月18日,(易方达)中概互联网ETF场内价格创出历史新高。当时,这只基金的份额不到35亿份,产品的名气远没有现在这么大。没想到的是,在随后净值和场内价格持续下跌过程中,这只基金的份额不减反增,1年多时间翻了10倍以上,直逼355亿份。(交银)中概互联网LOF、(广发)中概互联ETF、恒生科技ETF等可投港股互联网的指数基金,份额在这期间都实现了大跃进。

这种“自杀式”的抄底行为,习惯了阴谋论的投资者们会不假思索地认为,八成又是机构在诱韭菜深入。其实并非如此。

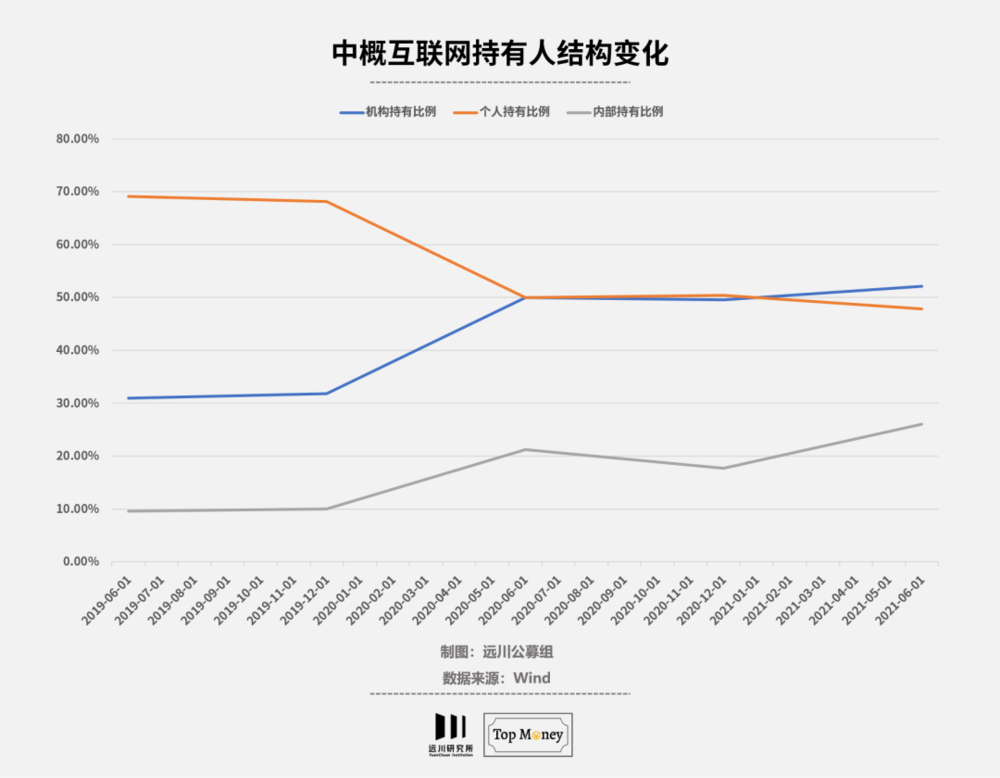

Wind 数据显示,在(易方达)中概互联网ETF份额和规模逆势攀升之际,机构持有比例在小幅上升,而且内部持有比例也在小幅升高,这说明不仅是机构资金,基金公司内部人员也在中概股下跌的过程中不断抄底。

当国内资金抄底热情满满,外资却迎头一棒。13F报告显示,高盛、淡马锡、贝莱德、摩根大通等多家外资减持了阿里巴巴等中概股龙头。而5家中概股更被美国证监会列入“预摘牌名单”,摩根大通对中概股批量给出“卖出评级”,冷冷冰雨把多头按在地上反复摩擦。

有人上车,越跌越买,有人下船,不惜割肉离场。巨大的分歧,似乎让中概股的未来更加扑朔迷离。

本文主要回答中概股下跌的原因,以及国内外资金抄底都买了什么,一共分为三个部分:

1)揭秘:中概股为何大跌?

2)抄底:国内资金买“平台”

3)变化:海外机构爱玩车

一、缘何大跌?

“刚出ICU,又进KTV”,中概股最近的表现几近癫狂。不过,短暂的欢愉并不能抚慰投资者受伤的心。

Wind数据显示,截至3月21日收盘,370只中概股中有231只今年以来下跌,占比62%;其中,股价腰斩的个股29只,天地荟、聚好商城跌幅均逼近90%。没有涨跌板限制的市场,跌起来就是这么奔放。

若统计股价高点至今的跌幅,情况更为惨烈。比如,目前中概股市值最大的阿里巴巴,2020年10月底曾创出了319.32美元的历史最高价,而如今股价不到当时的1/3,跌幅高达67%,期间最低跌至73.28美元;百度、拼多多等中概股自高点以来的跌幅均在50%以上,即使是较为抗跌的京东跌幅也达到40%。

在港股上市的腾讯控股、美团、小米等互联网公司,股价也节节败退,跌到股东都不认识。

中概股这轮调整,下跌幅度之大、周期之长、波及范围之广历史罕见,背后原因肯定不能简单的用业绩来解释。近乎团灭的背后,总的就是四个字:内忧外患。

众所周知,中概股面临的最大“外患”就是退市风险。

根据美国国会2020年通过的《外国公司问责法案》,如果外国上市公司连续三年未能提交美国上市公司会计监督委员会所要求的报告,允许美国证监会(SEC)将其从交易所摘牌;其中就包括在美上市的外国公司需要披露审计底稿的不对等要求。

今年3月10日,SEC将5家中概股公司列入《外国公司问责法》的暂定清单,再次引发了中概股的抛售潮,让投资者对退市的杀伤力有了更直观的感受。退市风险,说到底是信任危机,对中概股造成的压力主要来自于两个方面:

一是,对流动性折价的担忧。美股是一个全球性的市场,流动性泛滥,在美上市的溢价比较高,融资效率更高;与之相比,港股流动性没有那么充裕,在港上市的溢价较低。中概股在美退市后转到港股上市,考验着国内投资者的承接能力,可能存在流动性折价风险。

二是,美元投资者集中抛售的压力。目前中概股股东中仍有大量的海外机构,若这些公司从美股退市,势必会引发海外投资者的大规模抛售。

屋漏偏逢连夜雨。退市之剑悬而未落,国内行业监管政策的收紧,又给中概股的前景蒙着捉摸不透的阴影。

在过去一年多里,互联网行业反垄断、教育行业“双减”、网络游戏防沉迷新规等政策陆续出台。尽管这些政策的出发点都是好的,并非为了打压个别行业和企业,但海外投资者对国内政策预期调整需要时间,容易导致市场短期过度反应,风险偏好骤降,出现恐慌式下跌。

在与一些基金经理的交流中发现,对于中概股下跌的原因,还有另外一种声音。有人认为,经过多年发展,互联网的渗透率非常高,行业发展进入后半段,近几年互联网行业的增长逻辑是市场下沉,但整个行业空间或许已经逼近“天花板”,预计未来行业增速将见顶回落。

换句话说,互联网行业高速成长期已经过去了,未来将进入成熟期,估值的想象空间变小了。这样的看法虽然有些“马后炮”,但无疑加重了市场的悲观预期。

不过,退市、政策监管,以及行业增速见顶,可能都只是中概股下跌的表层原因,深层次的原因在于底层估值逻辑发生了变化。

当共同富裕摆在了重要的位置,当经济发展从高速度转变为高质量,分配制度也从效率优先到兼顾公平,在此背景下,市场的估值体系可能被重塑。

中概股的坚定持有者们最怕听到的鬼故事,就是互联网要变为公共事业。众所周知,科技股往往增速快,行业空间巨大,市场也愿意给它们高估值;相反,公共事业公司无论是业绩增速,还是行业空间,都没有那么性感。如果真的发生这种改变,互联网公司势必会遇到业绩和估值的双杀压力。

相比业绩的简单直白,公司估值要模糊太多,常常是见仁见智。互联网公司当前遇到的最大问题是,当市场环境发生剧烈改变后,它们到底值多少钱,估值应该怎么给,市场参与者还没有形成共识,也没有一个可参考的标准。在中泰资管姜诚看来,隐藏在背后的原因是“价值锚”的缺位。

尽管退市阴霾未散,原有估值逻辑也有可能被推倒重来,但是面对股价动辄腰斩、估值进入历史较低区间的互联网公司,抄底资金可谓是前赴后继。

二、国内资金买“平台”

高毅资产首席投资官邓晓峰在今年初与投资者线上交流时分享了自己对互联网行业的看法。

在他看来,互联网行业类似2012、2013年时的白酒行业。当时受“八项规定”和“塑化剂”事件的影响,白酒股持续调整,直到2016年才开始复苏,但这并不妨碍这个行业长期的高回报,因为白酒本身是一门好生意。互联网的商业模式也非常优秀,当行业稳定之后,很容易为股东创造可观的回报。

他认为,外部因素对中概股互联网公司影响达到最大值的时候,大概率是行业在资本市场表现最差的时候。他断言,尽管互联网行业上行的空间和时间尚不确定,但今年互联网至少是一个下行风险很小的行业。

在3月初这轮恐慌性下跌中,邓晓峰有没有抄底中概股不得而知,但他对于互联网行业的乐观预期无疑是具有代表性的。“中国巴菲特”段永平也是中概股的忠实信徒,曾在互联网泡沫中逆势抄底网易一战成名,如今除了“风投”拼多多之外,外界最为津津乐道的还是他抄底腾讯。

2018年,腾讯因游戏版号停发等问题股价暴跌,短短几个月跌幅超40%,段永平趁机上车。去年,腾讯被批为“精神鸦片”,股价再次大跌近40%。段永平8月4日在雪球(ID:大道无形我有型)上称买了腾讯,再跌继续买,二度抄底。今年2月28日,有雪球粉丝调侃,腾讯又到了大道底。段永平回复称,“低过我上次买的价钱了,那明天再买点”。此后,他还多次表达了对腾讯的看好。

3月8日,他在回复网友提问时表示,“计划没(每)掉10%加一次仓”。3月14日,他表示再过一两个礼拜,应该还有些苹果的put到期,到时可以考虑再买点;次日上午,他又声称“明天准备拿伯克希尔B股换点腾讯,不等了”。不过,这些话可能更像开玩笑。他曾表示,腾讯对他的吸引力还没到让他卖掉任何别的股票去换的地步,再跌几次说不定就要认真想想了。

过去几年,腾讯因游戏业务广受诟病。作为游戏学习机“小霸王”的缔造者,段永平对游戏有着不同的看法。他曾经解释过买腾讯的理由。在他看来,游戏最根本的东西是消费时间并获得快乐,而网络游戏是大多数人获取简单快乐最具有性价比的办法。游戏和其他消费品没有任何差别,并不存在良知的问题。如果以10年计,拿着茅台和腾讯应该比拿着现金好。

即使是高调抄底腾讯的段永平,持有腾讯的比重还很低。相比之下,国内一些公募产品才是重仓持有或是逆势抄底中概股的中坚力量。

比如,国投瑞银中国价值发现一直重仓持有腾讯控股和阿里巴巴,去年四季度还加仓了后者,目前分别为第一和第二重仓。基金经理汤海波表示,看好目前估值处于历史低位的平台型互联网公司。他认为这些行业仍有充足的发展空间,并相信中国互联网龙头公司在全球范围内的竞争优势。

上投摩根亚太优势基金经理张军也表示,中概股的远期市盈率约为13倍,而美国股市则超过20倍。中国股票并不昂贵。即使市盈率只是停留在目前水平,预期的经济扩张应该会推动公司收益在未来几年大幅上升。

创金合信港股互联网基金经理胡尧盛则从业绩角度提出了看好互联网行业的逻辑。他在四季报中表示,核心互联网公司收入端依然维持较高增速,虽然利润端不理想,但并非公司经营出了问题,基本面并没有出现风险。而当前股价下跌反应有些过度。他四季度真金白银为自己的认知“充值”,加仓了美团、腾讯控股、阿里巴巴、京东集团、百度集团等股票。

统计公募基金重仓股后发现,互联网龙头、平台型公司仍是国内资金布局首选,即使是投资范围更广的QDII基金也是如此。具体来看,腾讯、美团、阿里、京东等龙头股成为很多基金必配重仓股。

国内投资者最懂中国,也最懂中国的公司,互联网公司的公允价值可能无法判断,但这些公司中不少是好公司,这于这一点很多人深信不疑。他们越跌越买,拉长周期看,输的或许只是时间。

更何况,当安全边际已经跌得足够明显,哪怕是异国他乡的海外投资者,也在抄底中概股这件事情上逐渐有了共识。

三、国外机构爱玩车

97岁的芒格对中国经济、中概股的看好从来不掩饰。

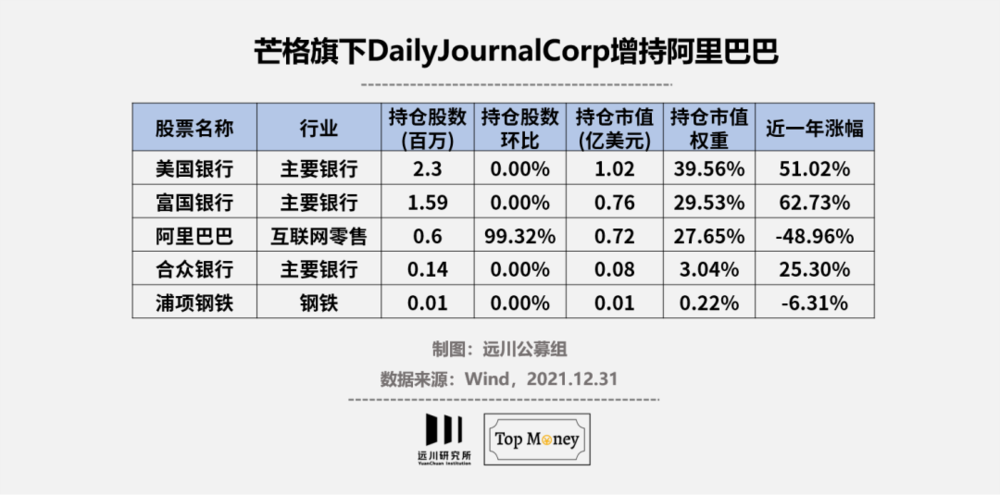

根据不久前披露的13F文件显示,截至2021年12月底,查理·芒格旗下公司DailyJournalCorp(每日期刊)通过美国存托凭证(ADR)累积持有阿里巴巴602060股,持有市值约0.72亿美元,占比约28%,为公司第三大持仓。

值得一提的是,与去年三季度相比,四季度每日期刊买入阿里巴巴的股票数量接近翻倍,如此大手笔的加仓,可见芒格对阿里巴巴是真爱,对中国经济、互联网的信心并非嘴上说说而已。

去年一季度,阿里股价大跌,芒格首次买入了165320股;二季度阿里股价波动较小,他并没有急于加仓,只是维持之前的持仓不变;三季度阿里单季下跌近35%,芒格再次出手,买入136740股,持股总数也上升至30万股;四季度阿里又下跌了近20%,他这次选择了重拳出击,一口气买了30万股。

尽管越跌越买,持仓成本不断摊薄,但过早的抄底,还是让芒格在这笔投资上有些被动。以至于在近期召开的每日期刊股东大会上,他对中概股、对阿里巴巴的看法之类的问题被股东们反复提到。

芒格在回答股东提问时表示,之所以投资中国公司,是因为能够买到更多的价值。一些中国公司不仅价格便宜,而且竞争力更强。与美国的投资机会相比,中国的投资机会更好,而且能以更便宜的价格买入,获得更高的公司价值。他不觉得阿里巴巴的股权结构是一项特别大的风险,只是觉得其护城河没有苹果和Alphabet那么深。

实际上,在抄底中概股的道路上,芒格并不孤单。

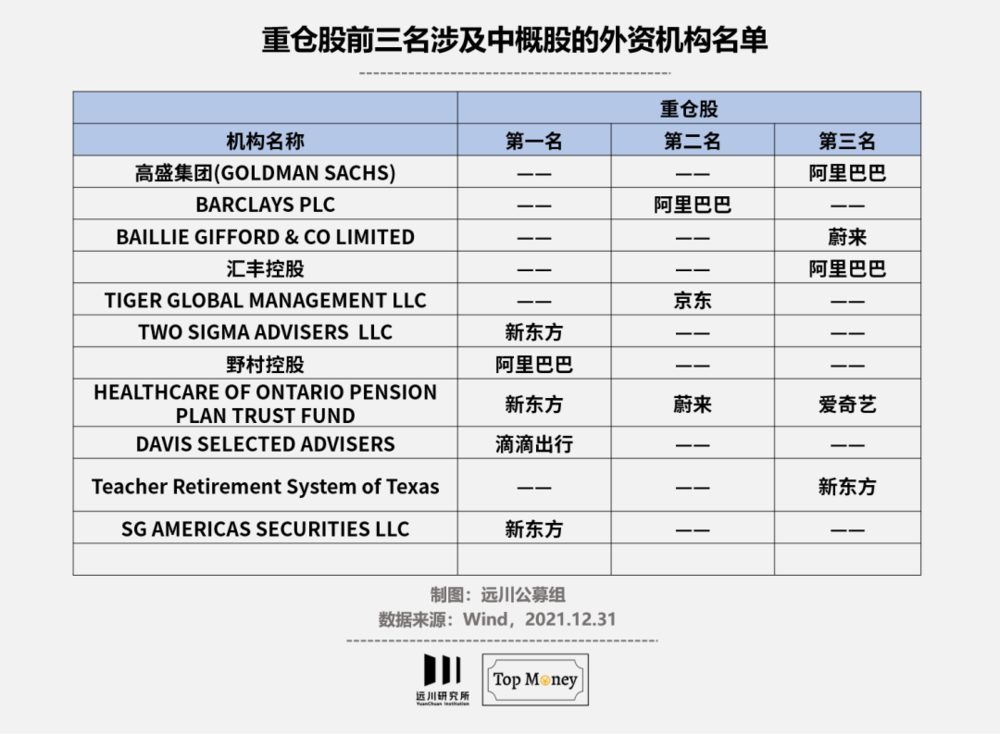

国内投资者比较熟悉的先锋领航集团,去年四季度买入了74只中概股,而且均为新进持仓,持有市值排名靠前的个股包括百度、蔚来、小鹏汽车、拼多多、理想汽车等;但是,先锋集团没有买阿里巴巴、京东这些老牌零售电商龙头,而是选择了后起之秀拼多多。

贝莱德四季度对中概股有增有减,对63只中概股进行了增持,对66只中概股进行了减持或清仓,另外新进买入红黄蓝、叮咚买菜等4只中概股。其中,蔚来、拼多多、理想汽车、阿里巴巴等个股均获得增持,百度、百胜中国、小鹏汽车虽被小幅减持。

有意思的是,道富银行、摩根大通、纽约梅隆银行、挪威中央银行、高盛集团等知名外资机构,对中国“造车新势力”表现出了浓厚的兴趣,四季度纷纷增持了相关公司,其中蔚来受关注度最高,获得149家机构增持,189家机构新买入。

若从持股机构数来看,阿里巴巴中驻扎的外资数量最多,达1287家,较三季度小幅下降;另外,百胜中国、京东、百度、蔚来持股机构数均超过500家。

当然,对于中概股,尤其是处于反垄断风口浪尖的中国互联网公司,外资机构之间是有分歧的。但对于一些好公司,尤其是中国市场上快速成长的优质公司,他们从来不吝啬手里的子弹,比如造车新势力、以做下沉市场起家的拼多多。

四、尾声

段永平曾被记者问道,当年网易跌得仅剩0.8美元,你哪来的勇气敢买入?他反问道,原本值10块钱的东西,现在有人哭着喊着要以1块钱的价格卖给你,这还需要什么勇气吗?

当价格显著低于企业价值时,抄底当然不需要勇气和胆识,但需要子弹。

很多时候投资会陷入“一看就会,一学就废”的困境,原因既关乎能力,又在于资金的不自由。大多数人是不具备判断一家公司价值的能力的,而股价见底与价值发现通常不会同时到来。

毕竟,段永平只有一个,但倒在了黎明前黑暗中的人,却有许多。

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:陈若焱